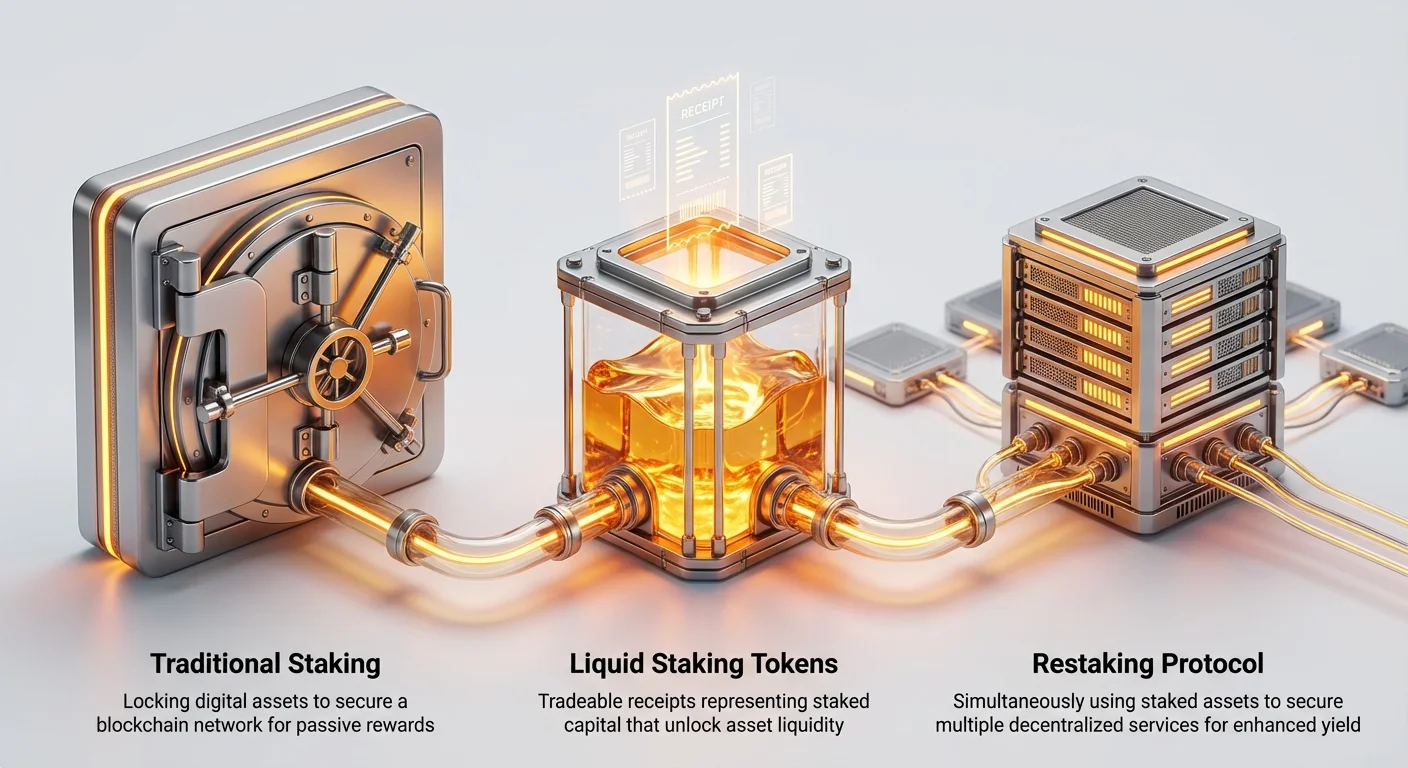

Для багатьох, хто входить у світ децентралізованих фінансів (DeFi), концепція заробітку пасивного доходу — або «дохідності» — є основною привабливістю. Найпростіший спосіб генерувати доходність у криптопросторі — це стейкінг, де ви блокуюте свої активи, щоб допомогти забезпечити блокчейн, і в обмін отримуєте винагороди.

Однак світ стейкінгу швидко еволюціонував, далеко виходячи за межі простого блокування токенів. Сьогодні існують складні стратегії, які дозволяють користувачам повторно використовувати свій застейкований капітал кілька разів, накладаючи шари доходності на початкову інвестицію. Ця стратегія, яка комбінує Liquid Staking Tokens (LSTs) та інновацію рестейкінгу, формує те, що ми називаємо «Стеком стейкінгу».

Цей посібник розбирає ці три взаємопов’язані концепції — Стейкінг, LSTs та рестейкінг — і надає рамки для новачків, щоб зрозуміти, як вони працюють разом. Ми зосередимося не лише на максимізації потенційних прибутків, але й, що важливіше, на навігації унікальними та складними ризиками, особливо пов’язаними з безпекою валідаторів та загрозою слешингу.

Foundation: Understanding Proof-of-Stake and Staking

Before we discuss maximizing yield, we must first understand the bedrock upon which the entire system is built: Proof-of-Stake (PoS). PoS is a consensus mechanism used by major blockchains like Ethereum, Solana, and Cardano to validate transactions and create new blocks without needing massive amounts of computing power (unlike the older Proof-of-Work system used by Bitcoin).

How Staking Secures the Network

In a Proof-of-Stake system, the network relies on validators—special nodes that run the necessary software—to propose and attest to new blocks of transactions. To become a validator, an entity must "stake" a certain amount of the network’s native cryptocurrency (e.g., 32 ETH on Ethereum). This staked capital acts as a financial commitment, ensuring the validator acts honestly.

The mechanism is simple: If the validator behaves correctly (proposing blocks on time, attesting honestly), they are rewarded with new coins and transaction fees. If they attempt to cheat, collude, or simply go offline, they face a penalty known as "slashing"—the removal and destruction of some or all of their staked assets.

This economic incentive structure is why staking is so crucial: it directly funds the network’s security. When you stake your tokens, you are essentially lending your capital to help power this security mechanism, and the yield you earn is your reward for performing this essential service.

The Trade-Off: Locked Capital and Illiquidity

While basic staking is an excellent way to earn passive income, it comes with a significant drawback: illiquidity.

When you commit capital to a validator, that capital is locked up and cannot be accessed for other purposes. This locking period can sometimes last days, weeks, or even longer, depending on the network's withdrawal mechanisms. This creates an opportunity cost: the staked assets cannot be used in other DeFi protocols for trading, lending, or borrowing.

For a long time, users were forced to choose: either secure the network and earn staking rewards or keep their capital liquid for use elsewhere. Liquid Staking Tokens (LSTs) were invented specifically to eliminate this difficult choice.

Шар один: Liquid Staking Tokens (LSTs): Розблокування ліквідності

Liquid Staking Tokens (LSTs) — це перша ключова складова Стека стейкінгу. Вони дозволяють користувачам брати участь у стейкінгу, одночасно зберігаючи доступ до вартості своїх заблокованих активів. LSTs є фундаментальними, оскільки перетворюють неліліквідний актив на взаємозамінний, торговий токен, який можна розгортати в ширшій екосистемі DeFi.

LSTs пояснено: Квитанція за застейковані активи

Уявіть, що ви залишаєте пальто в переповненому театрі. Віднесений видає вам нумерований квиток на отримання. Ви не можете носити пальто, поки воно в камері схову, але квиток доводить, що воно ваше, і дозволяє забрати його пізніше.

LST працює подібно. Коли ви депозитуєте (стейкаєте) свою криптовалюту (наприклад, ETH) у Liquid Staking Protocol (LSP), протокол обробляє базовий процес стейкінгу (керування валідаторами, забезпечення мережі). В обмін вам видається LST (наприклад, stETH, rETH, cbETH).

Ключові характеристики LSTs:

- Накопичення вартості: Вартість LST прив’язана до оригінального застейкованого активу (1 LST ≈ 1 Оригінальний актив). Важливо, що LST постійно накопичує винагороди стейкінгу, зароблені базовим протоколом, тобто токен LST зростає з часом або постійно ребейситься, щоб відображати зароблену доходність.

- Ліквідність: Сам LST — це окремий токен ERC-20 (на Ethereum). Його можна торгувати на біржах, використовувати як заставу для позик або розгортати в пулах ліквідності — все це під час того, як оригінальні активи продовжують заробляти винагороди стейкінгу у фоновому режимі.

Подвійна вигода LSTs: Заробіток доходності стейкінгу + Вільний капітал

Сила LST полягає в його здатності генерувати дохід двома способами одночасно:

- Базова доходність стейкінгу: Автоматично накопичується базовим застейкованим капіталом, винагороджуючи вас за забезпечення основної мережі.

- Доходність DeFi: Генерується розгортанням LST (квитанції) в інші протоколи — кредитуванням для заробітку відсотків, наданням ліквідності децентралізованій біржі (DEX) або, як ми обговоримо, участю в рестейкінгу.

Це навантаження доходності — перший крок до побудови складної стратегії стейкінгу. Ви переходите від одного потоку доходу (стейкінг) до потенційно мінімуму двох потоків доходу (стейкінг + участь у DeFi).

Ризики, пов’язані з LSTs

Хоча LSTs розблоковують величезний потенціал, вони вводять нові шари ризиків, яких немає в традиційному стейкінгу:

1. Ризик смарт-контракту

LSP працюють через складні смарт-контракти. Якщо в коді протоколу є помилка, експлойт або вразливість, застейковані кошти можуть бути скомпрометовані або безповоротно втрачені. Цей ризик притаманний майже всім DeFi-протоколам, але особливо критичний при роботі з мільярдами доларів застейкованих активів.

2. Ризик депегу

LST ідеально прив’язаний 1:1 до вартості базового активу. Однак суворі ринкові умови, масові виведення або кризи ліквідності можуть спричинити тимчасовий «депег» LST, тобто його ринкова ціна падає нижче вартості активу, який він представляє. Хоча зазвичай тимчасовий, продаж під час депегу фіксує збитки.

3. Ризик слешингу від протоколу

Хоча ви не керуєте валідатором самостійно, LSP керує. Якщо валідатори, керовані LSP, зазнають події слешингу, вартість токена LST безпосередньо зменшується, щоб покрити цю втрату. Оцінюючи LST, потрібно оцінювати рекорд безпеки та операційні стандарти самого LSP.

Шар два: Рестейкінг: Двигун посиленої доходності

Як тільки капітал стає ліквідним через LST, він може увійти в найпросунутіший та найдоходніший шар стеку: рестейкінг. Рестейкінг — це передова концепція, призначена для ефективного перероблення капіталу безпеки, наданого застейкованими активами.

Що таке рестейкінг?

Якщо стейкінг — це використання вашої криптовалюти для забезпечення Мережі A (наприклад, Ethereum), рестейкінг — це процес використання тих же застейкованих криптовалют (або її представлення у вигляді LST) для одночасного забезпечення Мережі B, Мережі C або додаткових децентралізованих сервісів, відомих як Actively Validated Services (AVSs).

Замість забезпечення лише одного блокчейну, рестейкінг дозволяє стейкерам «опт-ін» валідувати інші децентралізовані сервіси, які потребують криптоекономічної безпеки.

Базовий потік:

- Користувач стейкає ETH (або депозитує ETH і отримує LST).

- Користувач бере цей LST (або застейковану позицію) і депозитує його в протокол рестейкінгу.

- Протокол рестейкінгу спрямовує цей капітал для надання безпеки/застави для AVSs (наприклад, децентралізовані оракули, сервіси бриджингу, шари доступності даних).

- Користувач заробляє три винагороди: Базову доходність стейкінгу, плюс нові комісії/винагороди, сплачені Мережею B та Мережею C за отриману безпеку.

Концепція криптоекономічної безпеки

Щоб зрозуміти рестейкінг, корисно розуміти, що купують AVSs. Вони купують довіру та стримування.

Кожен децентралізований сервіс потребує гарантії, що його валідатори (або оператори) чесні. У середовищі рестейкінгу стейкери надають «депозит безпеки» у вигляді своїх базових застейкованих активів.

- Якщо оператор AVS діє чесно, він винагороджується.

- Якщо оператор AVS поводиться нечесно (наприклад, надає фальшиві дані оракула, цензурує транзакції), протокол рестейкінгу може ініціювати подію слешингу проти депозитованих активів, караючи нечесного оператора.

По суті, рестейкінг дозволяє валідатору монетизувати довіру, яку він вже побудував з оригінальним ланцюгом, пропонуючи цю довіру (та фінансове покарання за її втрату) іншим мережам.

Двосічний меч: Максимізація винагород та ризик слешингу

Рестейкінг вводить значно вищі винагороди, оскільки генерує дохід з кількох джерел одночасно. Однак ця підвищена доходність супроводжується драматично збільшеним профілем ризиків, часто відомим як «подвійний слешинг».

У традиційному стейкінгу вас може слешити лише основна мережа (наприклад, Ethereum) за серйозне порушення. У рестейкінгу ви відкриваєтеся для потенційних покарань слешингу від кожної окремої AVS, у яку ви опт-ін.

Якщо делеговані активи стейкера використовуються зловмисним або некомпетентним оператором AVS, стейкер стикається з:

- Ризик для базового стейкінгу: Потенційна втрата застави, що забезпечує AVS.

- Ризик втрати майбутньої доходності: Втрата покараного капіталу зменшує базову доходність стейкінгу надалі.

Тому рестейкінг — це не лише гра на доходність; це активне рішення з управління ризиками, де стейкери повинні ретельно перевіряти AVSs та операторів, яким вони делегують.

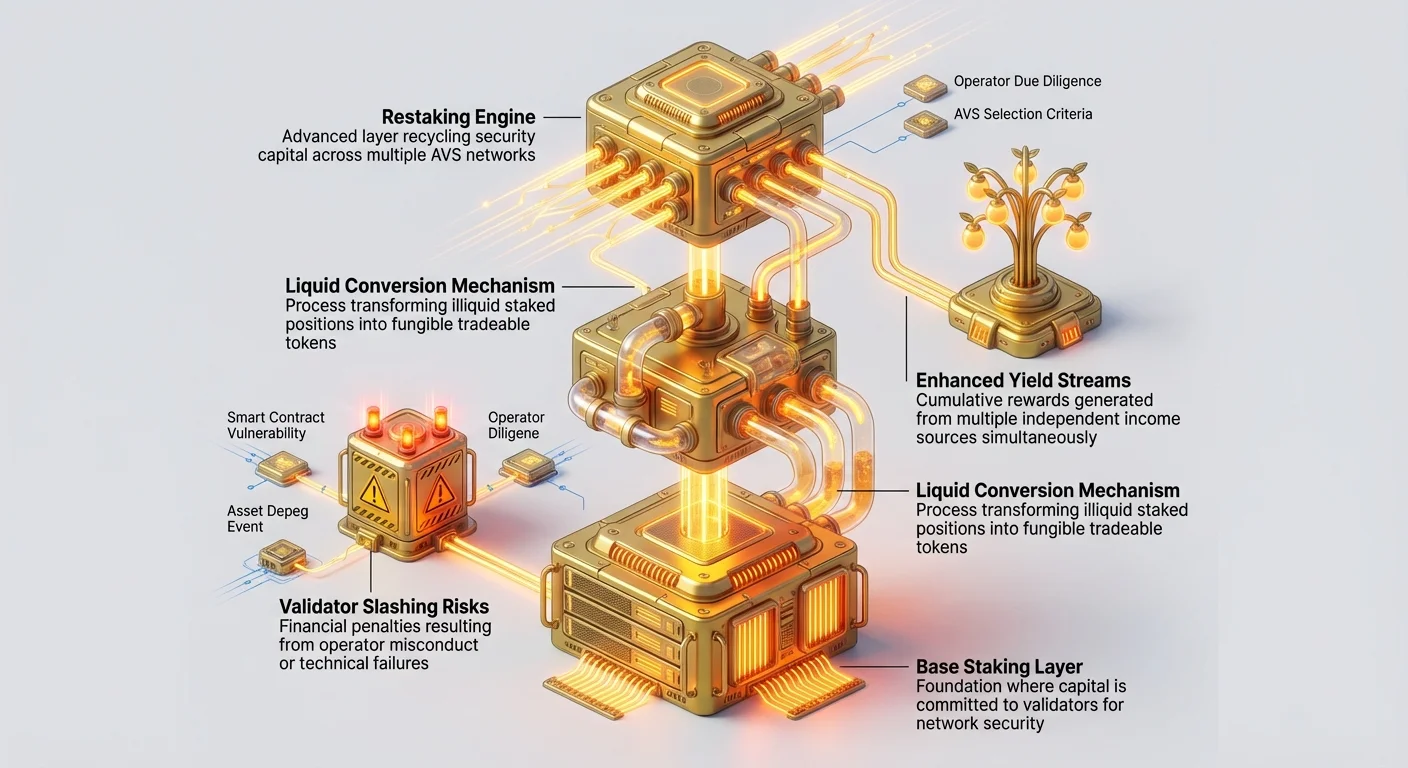

Побудова стеку: Стратегічна комбінація доходності

Мета Стека стейкінгу — не просто використовувати всі ці інструменти, а комбінувати їх безпечно та стратегічно, щоб максимізувати доходність, повністю розуміючи кумулятивні ризики.

Стратегія стеку покроково

Для роздрібного інвестора побудова Стека стейкінгу зазвичай слідує трикроковому шляху:

Крок 1: Встановлення основи (Стейкінг & Конверсія в LST)

- Дія: Візьміть свій базовий актив (наприклад, ETH) і депозитуйте його в надійний Liquid Staking Protocol (LSP).

- Результат: Ви отримуєте LST (наприклад, stETH).

- Зароблена доходність: Базова доходність стейкінгу (Шар 1).

- Введений ризик: Ризик смарт-контракту LSP, ризик депегу.

Крок 2: Делегування рестейкінгу

- Дія: Візьміть LST, отриманий на кроці 1, і депозитуйте його в протокол рестейкінгу.

- Результат: Ваш LST тепер забезпечує безпеку кількох AVSs, часто через делегованого оператора.

- Зароблена доходність: Базова доходність стейкінгу + Винагороди AVS рестейкінгу (Шар 2).

- Введений ризик: Ризик слешингу від кількох AVSs, ризик компетентності оператора.

Крок 3: Опціональний yield farming (LSTfi)

- Примітка: Цей крок значно підвищує складність та ризик.

- Дія: Замість негайного делегування LST ви можете спочатку використовувати LST на ринку кредитування як заставу для позики стейблкоїна або депозитуйте його в спеціальний DeFi-протокол для LST (LSTfi), щоб заробляти торгові комісії чи відсотки за кредитування.

- Результат: Кілька потоків доходності на LST до (або паралельно з) рестейкінгом.

- Зароблена доходність: Доходність стейкінгу + Доходність кредитування/LP DeFi (Шар 3).

- Введений ризик: Ризик ліквідації (якщо позика), Немінуча втрата (якщо LP), Багатошаровий ризик смарт-контрактів.

Розуміння шарів доходності

Використовуючи Стек стейкінгу, критично важливо відстежувати, звідки походять прибутки. Загальна доходність (часто виражена як Annual Percentage Yield, або APY) — це сума різних незалежних потоків доходу:

| Шар | Джерело доходу | Профіль ризику | Приклад (контекст ETH) |

|---|---|---|---|

| Шар 1: Базовий стейкінг | Винагороди протоколу за валідацію блоків та безпеку мережі. | Низький-середній (Слешинг, ризик протоколу) | 3-5% APY від валідації Ethereum. |

| Шар 2: Рестейкінг (AVSs) | Комісії, сплачені зовнішніми сервісами за криптоекономічну безпеку. | Високий (Кілька векторів слешингу, ризик оператора) | 5-15% APY від забезпечення сервісу даних оракула. |

| Шар 3: LSTfi/DeFi | Відсотки за кредитування, торгові комісії або токени управління від розгортання LST. | Змінний (Ліквідація, ризик смарт-контракту) | 1-3% APY від надання stETH у пул кредитування. |

| Шар 4: Стимули | Тимчасові емісії токенів, іноді виплачуються у рідному токені протоколу рестейкінгу. | Найвищий (Тимчасовий, високо волатильний) | Короткострокові дистрибуції токенів управління. |

Успішна стратегія передбачає картографування цих джерел та забезпечення того, щоб винагороди від шарів 2, 3 та 4 достатньо компенсували експоненціальне збільшення ризику.

Обчислення Реальної APY

Коли протоколи рекламують прибутки, вони часто показують максимальну теоретичну доходність (іноді включаючи тимчасові стимули токенами). Для Стека стейкінгу складність вимагає обчислення скоригованої за ризиком або реальної APY.

Реальна APY = (Загальна очікувана доходність) – (Оціночні витрати ризиків)

Витрати ризиків — це не комісії, сплачені наперед; вони представляють потенційні фінансові штрафи (потенціал слешингу) та експозицію до ринкових подій (ризик депегу).

- Якщо додаткові 10% APY від рестейкінгу експонують ваш капітал до 5% історичного річного ризику слешингу, ваша чиста вигода від цього шару становить лише 5%.

- Якщо протокол стягує 10% комісію з винагород, це також потрібно відняти від загальної суми.

Новачок завжди повинен пріоритизувати протоколи, які старші, ретельно аудитовані та мають прозорі комітети з ризиків, навіть якщо вони пропонують трохи нижчу доходність, ніж абсолютно новий, неперевірений конкурент. Низька доходність з високою впевненістю перевершує високу доходність з високим ризиком втрати капіталу.

Безпека валідаторів та управління ризиками в Стеці стейкінгу

Ключовий компонент безпеки Стека стейкінгу — базова мережа валідаторів. Накладаючи шари доходності, ви одночасно кумулюєте ризики, пов’язані з відмовою валідатора. Управління цими ризиками, особливо слешингом, є найважливішим.

Механізм слешингу та його вплив

Слешинг — це найвище покарання в системі Proof-of-Stake. Він виконує дві ключові функції: покарання за зловмисну поведінку та стримування майбутніх атак.

Слешинг переважно активується трьома типами порушень:

- Подвійне підписування: Пропонування двох різних блоків для одного слота. Це часто найсерйозніше та найсуворіше покаране порушення, що вказує на явну спробу ввести мережу в оману.

- Оточуюче голосування: Атестація двох конфліктуючих пропозицій блоків одночасно.

- Неактивність (менш суворий слешинг): Вихід офлайн на тривалий період, що перешкоджає валідатору виконувати свої обов’язки.

Коли ви використовуєте LST, ризик керується LSP. Коли ви рестейкаєте, ризик розширюється. Ви тепер піддаєтеся правилам слешингу, визначеним не лише основним ланцюгом, а й конкретними умовами слешингу, встановленими AVSs, у які ви опт-ін. Легке порушення в основному ланцюзі може призвести до малого штрафу, але та ж помилка може активувати суворий, фінансово каральний слешинг від чутливої AVS.

Безпечний вибір оператора рестейкінгу

Для більшості роздрібних користувачів безпосереднє керування валідатором та опт-ін у AVSs рестейкінгу непрактичне через високі вимоги до капіталу та технічну складність. Натомість вони делегують свої LST професійним операторам рестейкінгу.

Вибір правильного оператора — це найважливіше рішення в управлінні ризиками безпеки Стека стейкінгу. Ви довіряєте їм не лише генерацією доходності, а й безпекою свого основного капіталу.

Чек-лист due diligence для операторів:

- Історія та репутація: Як довго оператор активний? Чи має він ідеальний рекорд безпеки (нульові минулі події слешингу)? Шукайте прозору звітність про продуктивність їхніх валідаторів.

- Страхування та відшкодування: Чи пропонує оператор внутрішнє страхування або гарантію для покриття незначних подій слешингу, спричинених їхньою операційною помилкою? (Примітка: Це не завжди гарантія проти великих, системних ризиків).

- Структура комісій: Який відсоток винагород вони беруть, і чи є ця комісія конкурентною? Високі комісії зменшують доходність, але надто низькі можуть сигналізувати про недостатні інвестиції в резервування інфраструктури.

- Зобов’язання щодо децентралізації: Чи використовує оператор географічний розподіл та диверсифікованих постачальників хмар для мінімізації ризику єдиної точки відмови (SPOF)? Високо централізована конфігурація підвищує ризик одночасної відмови та масового слешингу.

- Прозорість вибору AVS: Якщо протокол рестейкінгу дозволяє оператору вибирати, які AVSs забезпечувати, чи прозорий оператор щодо своєї оцінки ризиків для цих AVSs? Вони повинні чітко визначати, чому обрали конкретний сервіс та які його пов’язані умови слешингу.

Тактики пом’якшення ризику слешингу

Навіть з найкращими операторами ризик залишається. Розсудливий новачок повинен використовувати кілька тактик пом’якшення:

1. Диверсифікація капіталу

Не кладіть усі свої LST з одним оператором рестейкінгу або не присвячуйте їх усі одному типу AVS. Якщо у вас достатньо капіталу, розподіліть його між трьома або чотирма високорепутаційними операторами. Якщо один помиляється, вплив на ваш загальний портфель обмежений.

2. Страхування стейкінгу

Спеціалізовані децентралізовані протоколи страхування (DeFi insurance) пропонують покриття спеціально для подій слешингу. Хоча ці політики вимагають премій (які зменшують вашу ефективну APY), вони надають ключову сітку безпеки. Це часто чудовий компроміс для новачків, які пріоритизують збереження капіталу над максимальною доходністю.

3. Пріоритизація консервативного вибору AVS

Якщо протокол рестейкінгу дозволяє вам вибирати, які AVSs забезпечувати, починайте з опт-ін лише в найбільш встановлені, найпростіші сервіси з найчіткішими та найменш каральними умовами слешингу. Уникайте нових або експериментальних сервісів, доки вони не встановлять історію. Високий потенціал прибутків часто прямо корелює з вищим експериментальним ризиком слешингу.

Стратегічне розміщення портфеля та довгостроковий погляд

Стек стейкінгу являє собою потужний метод генерації значного пасивного доходу, але він повинен вписуватися в ширшу фінансову стратегію. Це не альтернатива диверсифікації; це спосіб максимізувати прибутки на частині ваших наявних активів.

Вписування стеку в ваш DeFi-портфель

Структура резилієнтного пасивного доходу DeFi-портфеля, Стек стейкінгу зазвичай займає категорію Середній-високий ризик, Активний дохід.

- Низький ризик (Базовий шар): Просте тримання blue-chip активів, заробіток рідної базової доходності стейкінгу через некстодіальні гаманці.

- Середній ризик (Стек): Використання LST у комбінації з високорепутаційними, аудитованими операторами рестейкінгу та консервативним вибором AVS.

- Високий ризик (Левериджований стек): Комбінування стеку з позиками або лупінгом (використання LST як застави для позики базового активу, потім рестейкінг позиченого активу). Це драматично підвищує доходність, але вводить катастрофічний ризик ліквідації поряд з усіма притаманними ризиками смарт-контрактів та слешингу. Новачки повинні суворо уникати левериджованих стратегій стейкінгу.

Ваше розподілення на Стек стейкінгу повинно бути відкалібровано до вашої толерантності до втрати основного капіталу. З урахуванням кумулятивних ризиків депегу LST, відмови смарт-контрактів та слешингу оператора, капітал, розгорнутий тут, повинен бути таким, який ви психологічно готові втратити або суттєво пошкодити.

Довгострокове бачення рестейкінгу

Стек стейкінгу — це не тимчасова yield farm; це відображення еволюціонуючої архітектури децентралізованої безпеки.

У довгостроковій перспективі рестейкінг прагне створити спільний, економічний шар безпеки для всього Web3-простору. Кожен децентралізований сервіс, який зараз покладається на свій маленький, незалежний набір валідаторів (і тому часто менш безпечний), зрештою зможе придбати гарантії безпеки з великого, надійного пулу застейкованого капіталу (як Ethereum).

Беручи участь у Стеці стейкінгу зараз, користувачі не просто генерують доходність; вони допомагають запускати наступне покоління децентралізованої інфраструктури. Ця фундаментальна роль підкреслює важливість вибору компетентних, чесних операторів. Етичний та безпечний Стек стейкінгу забезпечує надійність та надійність сервісів, побудованих на ньому, створюючи самопідтримуючий цикл безпеки та корисності.

Висновок

Стек стейкінгу — стратегічна комбінація традиційного стейкінгу, Liquid Staking Tokens (LSTs) та рестейкінгу — пропонує шлях для користувачів максимізувати потенціал пасивного доходу в DeFi. Перетворюючи неліліквідні застейковані активи на гнучку заставу, користувачі можуть накладати шари доходності, забезпечуючи не лише одну мережу, а кілька децентралізованих сервісів одночасно.

Однак складність породжує ризик. За кожен шар доходності додається новий шар ризику — чи то вразливість смарт-контракту, депег активу, чи критична загроза мульти-векторного слешингу. Успіх у цій просунутій стратегії повністю залежить від ретельного управління ризиками, суворого due diligence у виборі операторів рестейкінгу та зобов’язання до диверсифікації капіталу.

Підходьте до Стека стейкінгу з покорою та обережністю. Починайте з консервативних, аудитованих протоколів, пріоритизуйте безпеку капіталу над абсолютною максимальною доходністю та постійно моніторте продуктивність та розкриття безпеки ваших обраних операторів. Оволодівши синергією та керуючи притаманними ризиками, ви можете перетворити свої статичні активи на динамічний, багатошаровий двигун децентралізованого доходу.