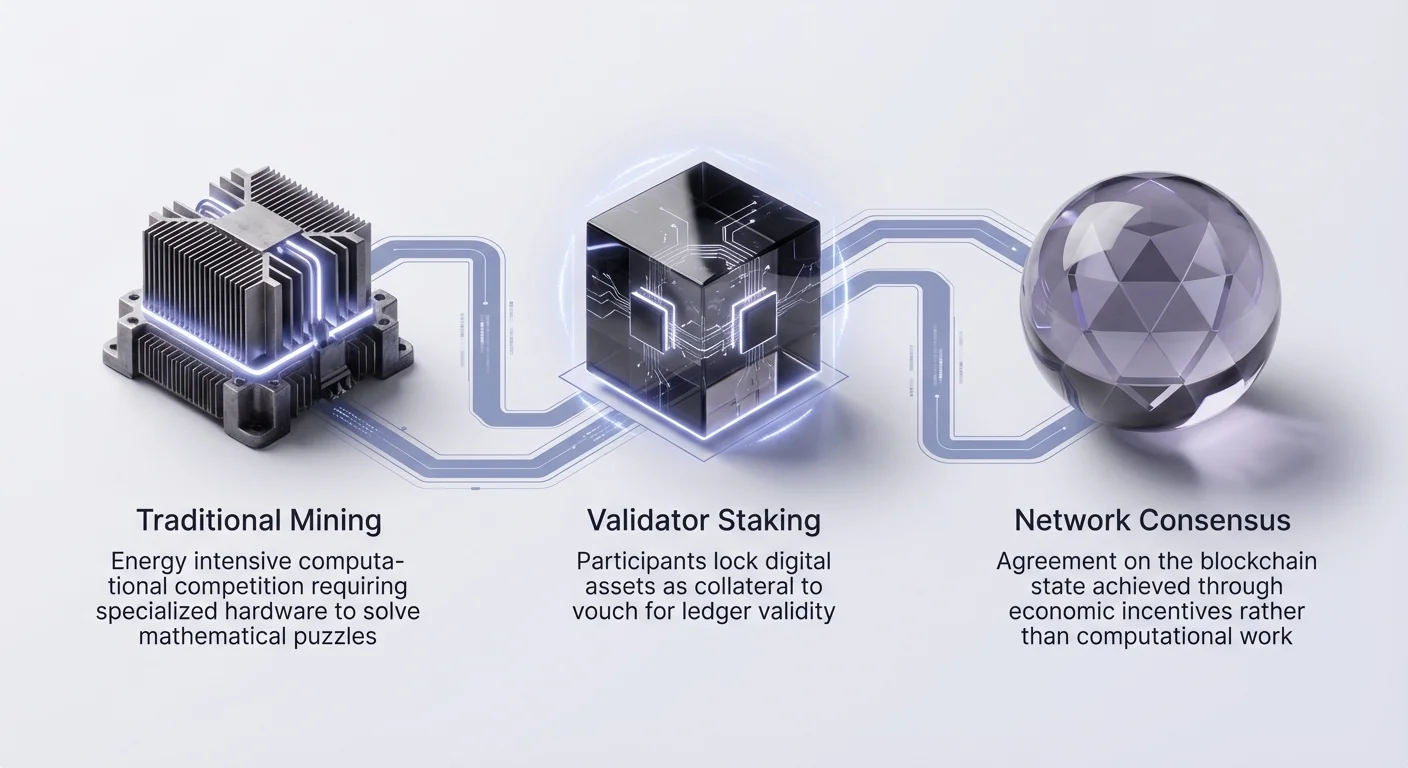

Технологія блокчейн значно еволюціонувала з моменту появи Bitcoin, перейшовши від енергоємних операцій майнінгу до більш капітально-ефективних моделей безпеки. У центрі цієї еволюції лежить концепція стейкінгу, механізм, який трансформував спосіб, у який мережі досягають консенсусу та підтримують цілісність. Стейкінг являє собою перехід від «роботи» до «цінності» як основного захисника від зловмисних акторів. Замість витрачання електроенергії на розв'язання головоломок учасники блокують цифрові активи, щоб гарантувати валідність реєстру.

Цей перехід демократизував участь у мережі, дозволивши будь-кому з капіталом внести вклад у інфраструктуру безпеки. Однак він також вводить складні економічні стимули та технічні ризики, які значно відрізняються від традиційного майнінгу. Стейкінг — це не просто інструмент пасивного доходу; це активна послуга, яка вимагає старанності, розуміння правил протоколу та усвідомлення потенційних штрафів. Валідатор не просто обробляє транзакції, а діє як фінансовий гарант чесності мережі.

З дозріванням екосистеми механізми стейкінгу стали більш складними. Простий прямий стейкінг поступився місцем ліквідному стейкінгу, пулам делегування та нині протоколам рестейкінгу, які використовують той самий капітал у кількох додатках. Кожен шар складності додає корисність і потенційні нагороди, але також посилює профіль ризиків для користувача. Розуміння цих нюансів є суттєвим для будь-кого, хто бере участь у децентралізованій економіці.

Еволюція механізмів консенсусу

Історія безпеки блокчейну — це прогрес до ефективності та масштабованості. Bitcoin запровадив Proof of Work (PoW), систему, де майнери змагаються за розв'язання математичних задач. Хоча безпечний, PoW є ресурсоємним і обмежує пропускну здатність транзакцій. Галузь шукала альтернативи, які могли б забезпечити подібні гарантії безпеки без величезних вимог до фізичної інфраструктури. Цей пошук призвів до концептуалізації Proof of Stake (PoS), вперше обговореної в онлайн-форумах близько 2011 року.

Від майнінгу до валідації

У системі PoS ймовірність того, що учасник буде обраний для додавання наступного блоку транзакцій, корелює з його економічною часткою в мережі. Перша реалізація з'явилася з Peercoin у 2012 році, яка використовувала гібридну модель. Однак концепція набула масової уваги, коли Ethereum оголосив про намір перейти від PoW до PoS. Цей апгрейд, відомий як «The Merge», продемонстрував, що мережі великого масштабу можуть перейти до моделі на основі валідаторів без зупинки операцій.

Зниження бар'єрів входу

Майнінг вимагає спеціалізованого обладнання, дешевої електроенергії та технічних знань, створюючи високі бар'єри входу. Стейкінг змінює цю динаміку, замінюючи фізичні майнінг-ригі цифровим капіталом. Хоча запуск вузла валідатора все ще вимагає технічних знань, вимоги до обладнання значно нижчі. Ця зміна дозволяє ширшому колу учасників забезпечувати мережу, теоретично призводячи до більшої децентралізації.

Енергоефективність

Найбезпосереднішою перевагою цього переходу є різке зниження енергоспоживання. Усуваючи потребу в конкурентних обчисленнях, мережі PoS працюють з часткою електроенергії, яку використовують ланцюги PoW. Ця ефективність дозволяє мережі зосередити ресурси на пропускній здатності транзакцій та виконанні смарт-контрактів, а не на генерації відходів у вигляді тепла. Це узгоджує стимули валідаторів зі здоров'ям мережі, оскільки вони мають прямий фінансовий інтерес у цінності активу.

Основні механіки нагород стейкінгу

Стейкінг діє на системі стимулів і штрафів, призначених для забезпечення чесної поведінки. Коли користувач блокує криптовалюту, він по суті вносить заставу за продуктивність. Мережа використовує ці кошти як заставу. Якщо валідатор виконує свої обов'язки правильно — обробляє транзакції та пропонує валідні блоки, — він отримує нагороди. Ці нагороди надходять від нової емісії криптовалюти (інфляція) та комісій за транзакції, сплачених користувачами.

Роль валідатора

Валідатори — це робочі коні блокчейну PoS. Вони запускають програмне забезпечення, яке перевіряє транзакції на відповідність правилам протоколу. Коли обраний, валідатор пропонує новий блок до ланцюга. Інші валідатори потім підтверджують валідність цього блоку. Цей безперервний процес пропозицій і підтверджень дозволяє мережі досягати консенсусу. Безпека системи базується на припущенні, що більшість частки контролюється чесними акторами, які хочуть захистити цінність своїх активів.

Слешинг і штрафи

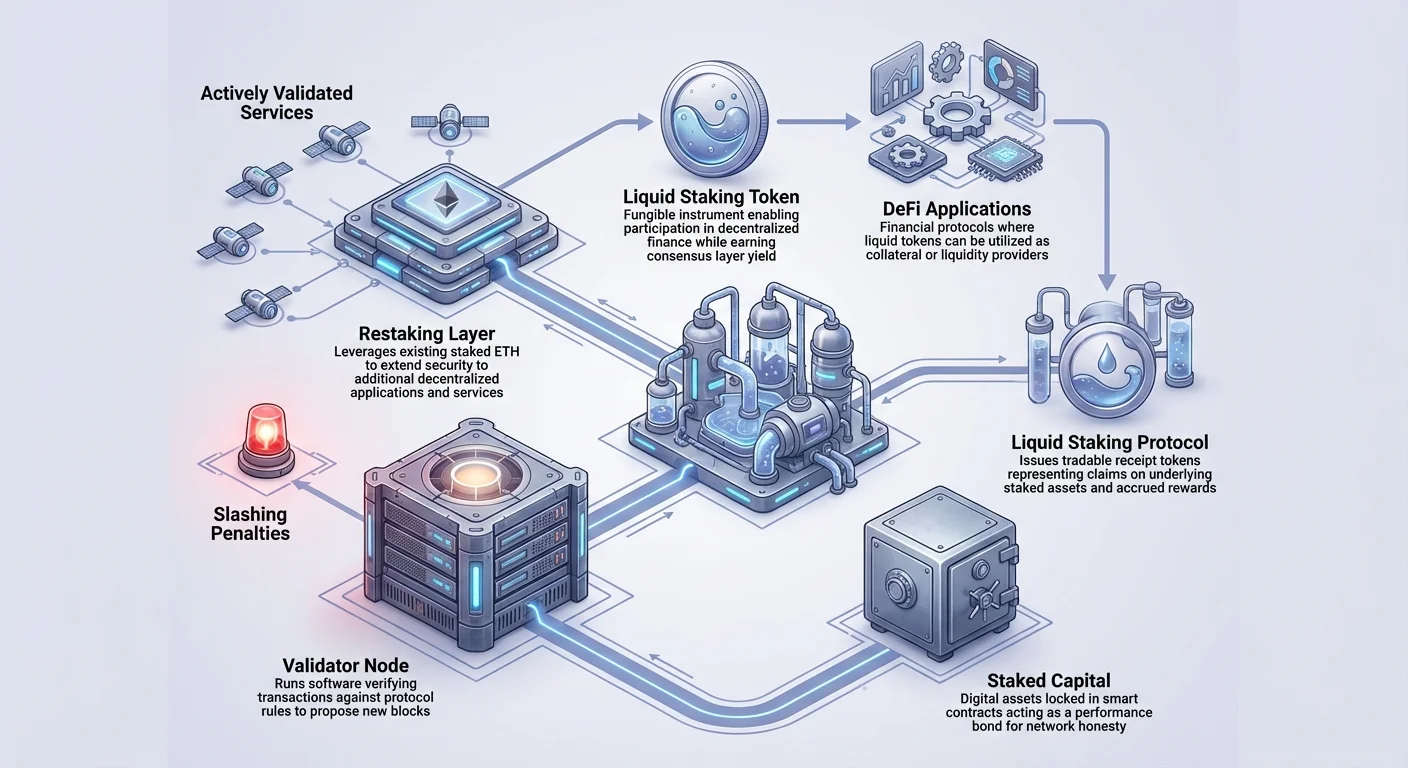

Щоб запобігти зловмисній поведінці, протоколи PoS реалізують «слезинг». Якщо валідатор намагається атакувати мережу, наприклад, підписуючи дві різні версії одного блоку (подвійне підписування) або перебуваючи офлайн тривалий час, частина його заблокованих активів конфіскується. Цей фінансовий штраф забезпечує, що вартість атаки на мережу перевищує потенційний зиск. Слешинг створює реальний ризик для стейкерів, роблячи вибір валідатора або керування власним вузлом критичним рішенням.

Моделі делегування та участь

Не кожен власник криптовалюти має технічні знання чи мінімальний капітал, необхідний для запуску виділеного вузла валідатора. Наприклад, Ethereum вимагає 32 ETH для запуску соло-валідатора, сума, недосяжна для багатьох. Щоб вирішити це, з'явилися моделі делегування. Делегування дозволяє користувачам призначати свою стейкінг-можливість професійному валідатору без передачі опіки над активами.

Як працює делегування

У делегованій системі власник токенів обирає публічного валідатора та «делегує» йому свої монети через смарт-контракт. Валідатор виконує технічну роботу з забезпечення мережі та заробляє нагороди. Протокол потім розподіляє ці нагороди між валідатором і делегатором, зазвичай утримуючи невелику комісію за послугу валідатора. Ця модель дозволяє користувачам брати участь у консенсусі та заробляти дохід з будь-якою сумою капіталу.

Вибір надійного оператора

Делегування переносить відповідальність від технічного обслуговування до належної перевірки. Користувачі повинні обирати валідаторів на основі метрик продуктивності. Ключові фактори включають аптайм (надійність), ставки комісії та репутацію. Валідатор з низьким аптаймом може пропустити нагороди, зменшуючи дохід для делегаторів. Гірше, якщо валідатор діє зловмисно і отримує слешинг, делегатори також можуть втратити частину коштів залежно від конкретних правил протоколу.

Ризики централізації в делегуванні

Побічним ефектом легкого делегування є тенденція до концентрації частки навколо кількох великих популярних валідаторів або пулів на біржах. Якщо надто багато частки централізується в одній сутності, це підриває децентралізовану природу мережі. Протоколи часто стимулюють користувачів делегувати меншим валідаторам, щоб рівномірніше розподілити навантаження безпеки. Користувачі повинні балансувати зручність великих постачальників з здоров'ям екосистеми.

Ліквідний стейкінг і корисність активів

Одним з основних недоліків традиційного стейкінгу є неліліквідність. Коли активи стейкаються, вони блокуються в смарт-контракті та не можуть бути продані, обміняні чи використані як застава. Ця «втрачена вигода» стримувала багатьох трейдерів від участі в консенсусі. Ліквідний стейкінг з'явився як рішення, щоб розблокувати цінність стейканих активів, поки вони продовжують забезпечувати мережу.

Механізм токенів ліквідного стейкінгу (LSTs)

Протоколи ліквідного стейкінгу приймають депозити користувачів і стейкають їх від їхнього імені. Натомість користувач отримує токен, що представляє його право на базовий актив і накопичені нагороди. Наприклад, депозит ETH у протокол ліквідного стейкінгу видає токен, що відстежує цінність ETH плюс дохід від стейкінгу. Цей токен-рецепт є повністю передаваним і взаємозамінним.

Інтеграція з DeFi

Створення LSTs з'єднує шар безпеки з шаром додатків. Користувачі можуть використовувати свої токени ліквідного стейкінгу в децентралізованих фінансах (DeFi). Їх можна позичати для додаткових відсотків, використовувати як заставу для кредитів або надавати як ліквідність у децентралізованих біржах. Ця композабільність дозволяє капіталу бути ефективним, заробляючи дохід як від шару консенсусу, так і від шару DeFi одночасно.

Порівняння методів стейкінгу

| Характеристика | Соло-стейкінг | Делегований стейкінг | Ліквідний стейкінг |

|---|---|---|---|

| Кустодія | Само-кастодіальна | Само-кастодіальна | Ризик смарт-контракту |

| Ліквідність | Неліліквідна (Заблокована) | Неліліквідна (Заблокована) | Висока (Торговий токен) |

| Технічність | Висока (Запуск вузла) | Низька (Вибір вузла) | Низька (Обмін/Депозит) |

Рестейкінг і спільні шари безпеки

Інновації в стейкінгу не обмежуються ліквідністю. Новіша концепція, відома як рестейкінг, розширює корисність стейканих активів ще далі. Рестейкінг дозволяє валідаторам використовувати вже застейкану криптовалюту для забезпечення додаткових протоколів поза основним блокчейном. Ця концепція, піонерована протоколами на кшталт EigenLayer, спрямована на вирішення проблеми «бутстрапінгу» для нових додатків.

Розширення безпеки на нові сервіси

Традиційно нова децентралізована послуга (наприклад, мережа оракулів чи міст) потребувала б встановити власний набір валідаторів і видати власний токен для їх стимулювання. Це складно і фрагментує безпеку. Рестейкінг дозволяє цим сервісам, часто називаним Actively Validated Services (AVSs), «орендувати» безпеку від існуючих валідаторів Ethereum. Валідатори добровільно забезпечують ці нові сервіси за допомогою наявної частки, заробляючи додаткові нагороди в процесі.

Нативний і ліквідний рестейкінг

Рестейкінг функціонує через два основні методи. Нативний рестейкінг передбачає, що валідатор спрямовує свої дані виведення на смарт-контракти протоколу рестейкінгу. Вони запускають додаткове програмне забезпечення для валідації нових сервісів. Ліквідний рестейкінг дозволяє власникам LSTs депонувати ці токени в пули рестейкінгу. Це агрегує потужність ліквідних токенів для забезпечення AVSs, спрощуючи процес для кінцевого користувача, який не запускає вузол.

Ризики левериджу

Хоча рестейкінг підвищує потенційний дохід, він вводить ризики «складеного слешингу». Валідатор, що забезпечує основний ланцюг і три додаткові сервіси, тепер підлягає умовам слешингу чотирьох різних протоколів. Якщо валідатор провалиться в будь-якому з них, стейкані активи можуть бути оштрафовані. Це створює складну мережу залежностей, де провал у меншому сервісі може вплинути на безпеку основної частки.

Ризики виведення та вразливості смарт-контрактів

Участь у стейкінгу та рестейкінгу передбачає навігацію різними обмеженнями виведення та технічними ризиками. На відміну від банківського рахунку, де кошти зазвичай доступні на вимогу, стейкінг у блокчейні часто накладає суворі часові обмеження для забезпечення стабільності мережі.

Періоди блокування та розблокування

Більшість мереж Proof of Stake встановлюють період блокування або «розблокування». Коли користувач вирішує припинити стейкінг, він не може негайно отримати доступ до коштів. Цей період може тривати від кількох днів до кількох тижнів залежно від протоколу. Під час цього часу активи не заробляють нагород, але часто все ще підлягають ризикам слешингу. Ця затримка запобігає миттєвій втечі стейкерів з мережі під час кризи, стабілізуючи протокол, але зменшуючи гнучкість для користувача.

Ризик смарт-контрактів і протоколу

DeFi і стейкінг повністю покладаються на код. Якщо смарт-контракти, що керують пулом ліквідного стейкінгу чи протоколом рестейкінгу, містять помилки, хакери можуть їх експлуатувати. На відміну від традиційних фінансів, тут немає страхування FDIC чи оборотних транзакцій. Навіть аудитовані контракти можуть містити вразливості. Користувачі, що взаємодіють з цими шарами, повинні розуміти, що додають шари ризиків: ризик базового шару, ризик постачальника ліквідного стейкінгу та потенційно ризик протоколу рестейкінгу.

Інфляційний тиск

Нагороди стейкінгу часто виплачуються через емісію нових токенів. Це збільшує загальну пропозицію криптовалюти. Якщо темп нової емісії (інфляція) перевищує попит на токен, ціна може знижуватися з часом. Висока номінальна дохідність (APY) може бути нівельована знеціненням вартості активу. Користувачі повинні оцінювати «реальну дохідність» — повернення, скориговане на інфляцію та рух ціни, — а не лише заголовне число.

Висновок

Стейкінг дозрів від теоретичного механізму консенсусу до основи сучасної криптоекономіки. Він пропонує більш енергоефективну та доступну альтернативу майнінгу, дозволяючи користувачам безпосередньо брати участь у безпеці мережі. Через делегування навіть ті, хто має скромний капітал, можуть внести вклад у стабільність децентралізованих протоколів. Інновації ліквідного стейкінгу та рестейкінгу ще більше посилили ефективність капіталу, дозволяючи активам забезпечувати мережі, одночасно беручи участь у ширшій екосистемі DeFi.

Однак ці досягнення супроводжуються підвищеною складністю. Перехід від простого блокування активів до багатошарових протоколів рестейкінгу вводить нові вектори ризиків, включаючи експлойти смарт-контрактів і складені штрафи слешингу. Користувачі повинні маневрувати компромісами між ліквідністю, дохідністю та безпекою. З еволюцією інфраструктури межа між валідатором та інвестором розмивається, покладаючи відповідальність за належну перевірку безпосередньо на учасника.

Успішний стейкінг вимагає балансу між бажанням дохідності та чітким розумінням правил протоколу та обмежень блокування.