Мережа Ethereum діє як спільний глобальний комп'ютер, здатний запускати децентралізовані додатки та виконувати складні обчислення. Щоб забезпечити цю масивну цифрову інфраструктуру, протокол перейшов від енергоємної моделі Proof of Work до ефективнішого механізму Proof of Stake. Ця зміна фундаментально змінила спосіб функціонування мережі та взаємодію учасників із рідною валютою, Ether. Для інвесторів і користувачів цей перехід ввів концепцію стейкінгу — метод внесення вкладу в безпеку мережі з одночасним заробітком винагород.

Стейкінг передбачає блокування учасниками своїх активів для підтримки валідації транзакцій і створення нових блоків. Роблячи це, ці учасники, відомі як валідатори, замінюють майнерів, які раніше забезпечували блокчейн. Стимули для стейкінгу є прямими. Валідатори отримують компенсацію за свої послуги, створюючи двигун генерації дохідності, вбудований у сам протокол. Ця система узгоджує інтереси мережі з інтересами власників токенів.

Однак механіка за дохідністю стейкінгу, монетарна політика, що регулює ці винагороди, і технічні стандарти, які забезпечують ліквідні альтернативи, є складними. Розуміння цих елементів вимагає глибокого занурення в те, як Ethereum керує своєю пропозицією, як функціонують комісії та як смарт-контракти забезпечують нові форми фінансової корисності.

Механіка консенсусу мережі

Від майнінгу до валідації

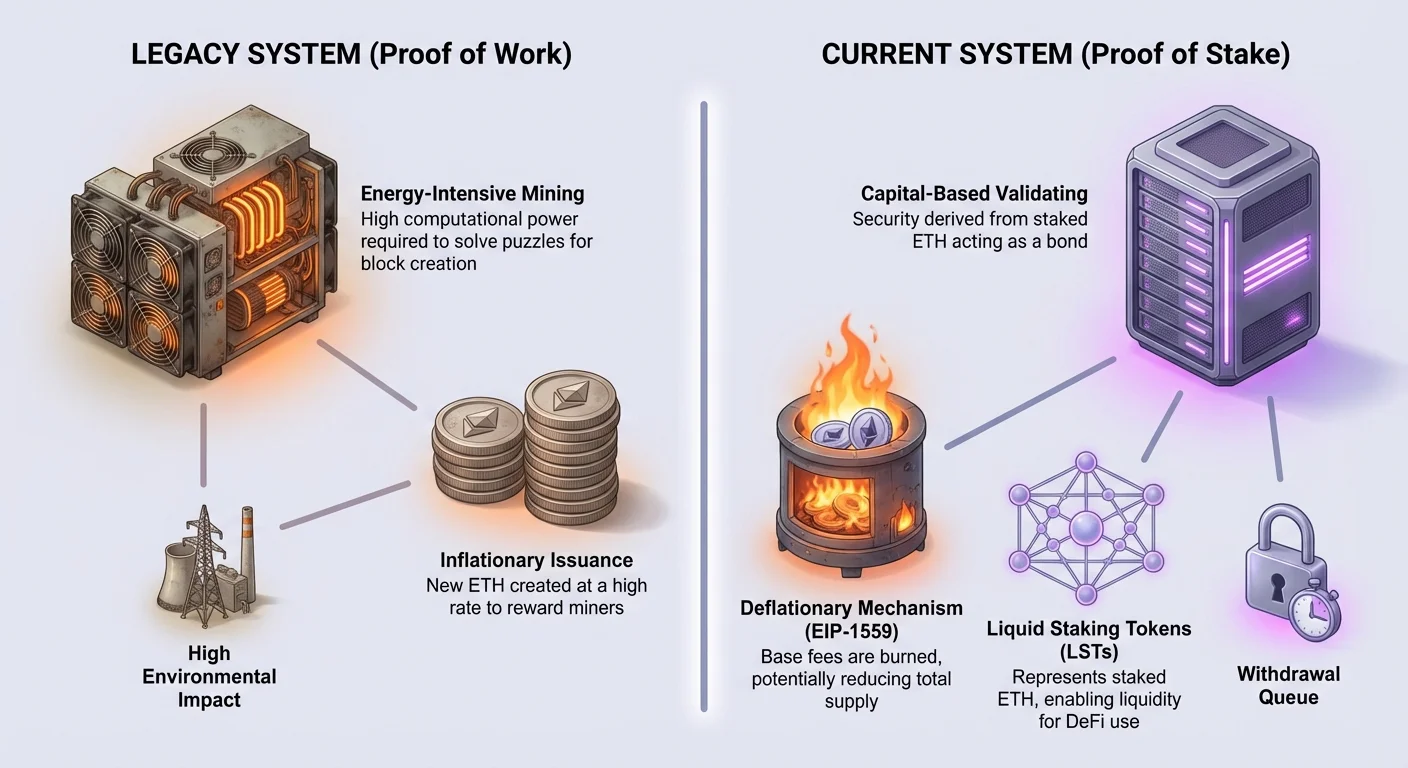

Історично Ethereum покладався на майнерів для обробки транзакцій. У цій старій системі майнери використовували потужне обладнання для розв'язання складних математичних головоломок. Перший майнер, який розв'язував головоломку, отримував право додати наступний блок до блокчейну. Вони винагороджувалися нововипущеним ETH за свої зусилля. Цей конкурентний процес забезпечував безпеку, але споживав величезні обсяги електроенергії. Він також вимагав значних фізичних інфраструктур і інвестицій у обладнання від учасників.

Перехід до Proof of Stake повністю змінив цю динаміку. Мережа більше не потребує фізичних майнінгових ригів чи масового споживання енергії. Натомість безпека походить від фінансових зобов'язань. Учасники тепер зобов'язуються, або «стейкають», свій ETH як заставу. Цей стейк діє як зобов'язання добросовісної поведінки. Якщо валідатор діє зловмисно або не виконує своїх обов'язків, частина його стейку може бути оштрафована або «зрізана». Цей економічний стримуючий фактор забезпечує, що валідатори діють в інтересах протоколу.

Роль валідатора

У моделі Proof of Stake протокол випадковим чином обирає валідаторів для пропонування нових блоків і підтвердження валідності блоків, запропонованих іншими. Цей процес відбувається в заданих часових інтервалах. Коли валідатора обирають для пропонування блоку, він групує очікувані транзакції та надсилає їх до мережі. Інші валідатори перевіряють цю роботу. Після досягнення консенсусу блок додається до ланцюга, а стан реєстру оновлюється.

Ця система певною мірою демократизує участь, оскільки усуває потребу в спеціалізованому комп'ютерному обладнанні. Однак вона переносить вимогу на накопичення капіталу. Щоб стати повноцінним валідатором, потрібно внести певну суму ETH до офіційного депозитного контракту. Ті, хто не має повної суми для запуску самостійного валідатора, все одно можуть брати участь, об'єднуючи ресурси з іншими. Цей колективний підхід дозволяє меншим власникам отримувати ті самі можливості генерації дохідності, що й великим суб'єктам.

Розуміння монетарної політики Ethereum

Історичні графіки емісії

На відміну від Bitcoin, який має жорстку межу в 21 мільйон монет, зафіксовану в коді, монетарна політика Ethereum була гнучкішою. Загальна пропозиція не обмежена, але темпи створення нових монет значно еволюціонували з часом. Коли мережа запустилася, темп емісії був відносно високим. З кожним блоком створювалося п'ять ETH, що призводило до початкової річної інфляції понад 20 відсотків. Цей високий темп був необхідний для запуску мережі та стимулювання ранніх майнерів.

Протягом років оновлення протоколу систематично знижували цю емісію. У 2017 році винагорода за блок зменшилася з п'яти ETH до трьох ETH. Пізніше, у 2019 році, її подальше знизили до двох ETH. Ці скорочення значно знизили рівень інфляції, довівши його до однозначних значень. Мета завжди полягала в забезпеченні мережі мінімальною необхідною емісією. Цей ефективний підхід забезпечує безпеку без надмірного розмивання вартості наявних активів.

Вплив EIP-1559

Значна зміна в економічній моделі Ethereum відбулася з впровадженням Ethereum Improvement Proposal 1559 (EIP-1559). До цього оновлення ринок комісій працював на простій аукціонній системі, де користувачі змагалися за включення своїх транзакцій. EIP-1559 ввів більш передбачуваний базовий збір за кожен блок. Важливо, що цей базовий збір не сплачується валідаторам. Натомість він спалюється, тобто назавжди вилучається з обігової пропозиції.

Цей механізм спалювання діє як противага емісії нового ETH. Кількість спаленого ETH безпосередньо залежить від попиту на місце в блоках. Коли мережа перевантажена і попит високий, спалюється більше ETH. Під час періодів інтенсивної активності кількість ETH, знищеного через базовий збір, може перевищувати кількість новоствореного ETH. Ця динаміка створює прямий зв'язок між корисністю мережі та дефіцитністю активу.

Дефляційні механізми

Комбінація зниженої емісії від переходу до Proof of Stake та механізму спалювання EIP-1559 має глибокі наслідки. Перехід до Proof of Stake зменшив емісію нового ETH приблизно на 90 відсотків порівняно з ерою Proof of Work. Оскільки валідатори мають нижчі операційні витрати, ніж майнери, мережа не потребує випуску такої великої кількості валюти для оплати безпеки.

Коли ця низька емісія поєднується з високим використанням мережі, Ethereum може стати дефляційним. Якщо темп спалювання перевищує темп емісії, загальна пропозиція ETH зменшується з часом. Це значний відхід від традиційних інфляційних валют. Він свідчить, що з ростом екосистеми та збільшенням обсягу транзакцій пропозиція базового активу може скорочуватися. Цей потенціал дефіциту додає новий вимір до ціннісної пропозиції зберігання та стейкінгу ETH.

Економіка дохідності стейкінгу

Дохідність від стейкінгу походить з двох основних джерел: емісії нових токенів і пріоритетних комісій, сплачених користувачами. Розуміння розрізнення між цими двома потоками доходів є життєво важливим для осягнення того, як коливається APY (Annual Percentage Yield).

| Джерело доходу | Походження | Отримувач |

|---|---|---|

| Нагороди за блоки | Нова емісія протоколу | Валідатор |

| Пріоритетні комісії | Чайові користувачів за транзакції | Валідатор |

| Базові комісії | Вартість транзакції користувача | Спалені (знищені) |

Нагороди за блоки та емісія

Перший компонент дохідності стейкінгу — це нагорода за блок. Це нововикарбуваний ETH, який протокол генерує для оплати безпеки. Цей темп визначається загальною кількістю ETH, застейканого в мережі. Протокол розроблено так, щоб випускати достатньо винагород для стимулювання безпеки, але не більше. Чим більше людей стейкають, тим трохи зменшується винагорода на валідатора. Цей саморегулювальний механізм забезпечує постійну рівновагу між безпекою мережі та інфляцією.

Ці винагороди виплачуються автоматично протоколом. Вони являють собою базову дохідність, яку валідатор може очікувати заробляти в довгостроковій перспективі. Оскільки ця емісія програмована та передбачувана на основі загального стейку, вона забезпечує відносно стабільну основу для розрахунків дохідності. Однак змінний компонент винагород часто спричиняє короткострокові коливання прибутків від стейкінгу.

Комісії за транзакції та чайові

Другий компонент дохідності походить від комісій за транзакції. Хоча базова комісія спалюється, користувачі мають можливість додати «пріоритетну комісію» або чайові до своїх транзакцій. Ці чайові є стимулом для валідаторів пріоритизувати конкретну транзакцію над іншими в мемпулі. Коли мережа завантажена, користувачі, яким потрібна швидка обробка транзакцій, збільшують свої чайові.

Ці чайові сплачуються безпосередньо валідатору, який пропонує блок. На відміну від стабільного потоку винагород за блоки, дохід від чайових може бути волатильним. Під час високоочікуваного мінту NFT або раптового обвалу ринку попит на місце в блоках різко зростає. Відповідно, чайові, сплачені валідаторам, можуть драматично збільшуватися на короткі періоди. Це означає, що дохідність стейкера частково залежить від загальної активності та здоров'я ончейн-економіки.

Концепція ліквідного стейкінгу

Проблема ліквідності

Стейкінг сприяє забезпеченню безпеки мережі, але має значну компромісну ціну: неліquidність. Коли користувач вносить ETH до стейкінг-контракту, ці кошти блокуються. Їх не можна використовувати для торгівлі, як заставу в DeFi чи надсилати до інших гаманців. Крім того, процес виходу не є миттєвим. Існує черга виведення та механізм затримки, призначений для підтримки стабільності мережі.

Цей локап створює альтернативні витрати. Інвестор, який тримає застейканий ETH, не може реагувати на рухи ринку чи використовувати цей капітал деінде. Для багатьох користувачів втрата доступу до ліквідності є бар'єром для участі. Вони хочуть заробляти дохідність, пов'язану з безпекою мережі, але також хочуть свободи використовувати свої активи в ширшій екосистемі. Ця дилема призвела до інновації токенів ліквідного стейкінгу.

Рішення ERC-20

Щоб вирішити проблему ліквідності, розробники використовують стандарт токенів ERC-20. ERC-20 — це технічний стандарт, який визначає, як токени функціонують у мережі Ethereum. Він забезпечує взаємозамінність токенів, тобто кожна одиниця ідентична іншій, як одна купюра долара дорівнює іншій. Ця стандартизація дозволяє токенам безшовно взаємодіяти з біржами, кредитними протоколами та гаманцями.

Провайдери ліквідного стейкінгу створюють смарт-контракт, який приймає ETH користувача та вносить його до стейкінг-механізму від його імені. Натомість контракт карбує та надсилає користувачеві новий токен ERC-20, що представляє його право на цей застейканий ETH. Цей новий токен є токеном ліквідного стейкінгу (LST). Користувач тепер тримає токен, який представляє його початковий депозит плюс нараховані винагороди з часом.

Порівняння WETH і ліквідного стейкінгу

Концепція обгортання активу для використання в смарт-контрактах не нова. Wrapped Ether (WETH) — поширений приклад. ETH як рідна валюта передує стандарту ERC-20. Щоб використовувати ETH у багатьох децентралізованих додатках, його потрібно «обгорнути» в ERC-20-сумісну форму під назвою WETH. Користувачі вносять ETH до смарт-контракту та отримують WETH у співвідношенні 1:1. WETH тоді можна використовувати для торгівлі та DeFi.

Токени ліквідного стейкінгу функціонують подібно, але з ключовою відмінністю: нарахування вартості. Токен WETH — це просто статичне представлення ETH. Він не заробляє відсотки чи винагороди. LST же представляє застейканий ETH, який активно заробляє дохідність від мережі. Оскільки базовий застейканий ETH накопичує винагороди за блоки та чайові за транзакції, вартість LST зростає відносно ETH, або кількість токенів у гаманці користувача збільшується. Це робить LSTs капітально ефективним способом утримання експозиції до Ether з можливістю транзакцій.

Ризики та міркування

Вразливості смарт-контрактів

Хоча стейкінг пропонує винагороди, він вводить різні шари ризиків. Одним із основних занепокоєнь є ризик смарт-контрактів. Ліквідний стейкінг покладається на складний код для керування депозитами, розподілу винагород і обробки виведень. Якщо в коді смарт-контракту провайдера ліквідного стейкінгу є помилка чи експлойт, кошти можуть бути втрачені. Цей ризик відрізняється від безпеки самого блокчейну Ethereum. Це ризик, специфічний для прикладного рівня, побудованого зверху.

Віртуальна машина Ethereum (EVM) виконує ці контракти точно так, як написано. Якщо логіка містить помилку, EVM все одно її обробить. Користувачі повинні довіряти аудитам і командам розробників за протоколами ліквідного стейкінгу. На відміну від утримання ETH у гаманці з самостійним зберіганням, утримання LST передбачає довіру до коду емітента.

Волатильність ринку та депегінг

Іншим фактором ризику є ринкова динаміка. Токени ліквідного стейкінгу торгуються на відкритих ринках. Ідеально ціна LST повинна тісно відстежувати вартість базового ETH плюс нараховані винагороди. Однак ринкові умови можуть спричинити відхилення ціни. Якщо раптом багато користувачів намагаються продати свої LST за ETH, ліквідність на ринку може вичерпатися.

Цей сценарій може призвести до «депегу», коли LST торгується зі знижкою порівняно з вартістю ETH, який він представляє. Хоча базовий ETH залишається безпечним у стейкінг-контракті, користувач, який примусово продає під час депег-івенту, зазнає збитків. Це підкреслює, що хоча LST пропонують ліквідність, ця ліквідність залежить від глибини ринку та попиту покупців.

Перспективи майбутнього та інтеграція Layer 2

Екосистема Ethereum постійно розвивається. Основний фокус поточного розвитку — масштабування через рішення Layer 2. Це окремі мережі, які обробляють транзакції поза основним ланцюгом для підвищення швидкості та зниження витрат. Вони обробляють пакети транзакцій, а потім фіксують кінцевий стан на основному блокчейні Ethereum.

Стейкінг відіграє ключову роль і тут. Безпека, надана стейкерами Layer 1, зрештою захищає цілісність мереж Layer 2. Коли активність мігрує до Layer 2 для уникнення високих газових комісій, попит на ETH як валюту розрахунків залишається. Комісії за транзакції, сплачені мережами Layer 2 для перевірки даних на основному ланцюзі, сприяють дохідності, яку заробляють стейкери.

Більше того, майбутні оновлення протоколу спрямовані на покращення ефективності доступності даних. Ці технічні покращення, ймовірно, знизять витрати для мереж Layer 2, потенційно стимулюючи більше використання. Збільшене використання зрештою перекладається в більше пріоритетних комісій і вищий темп спалювання. Таким чином, майбутнє дохідності стейкінгу тісно пов'язане з успіхом дорожньої карти масштабування протоколу.

Висновок

Трансформація Ethereum від системи на основі майнінгу до економіки на основі стейкінгу перевизначила корисність її рідного активу. Стейкінг перетворив ETH на продуктивний актив, здатний генерувати дохідність через емісію протоколу та комісії за транзакції. Ця зміна також ввела дефляційний тиск через спалювання базових комісій, створюючи унікальну економічну структуру, де високе використання мережі може зменшувати загальну пропозицію.

Токени ліквідного стейкінгу з'явилися як життєво важливий інструмент для навігації в цій новій панорамі. Використовуючи стандарт ERC-20, вони розблоковують цінність застейканих активів, дозволяючи капіталу вільно текти через екосистему децентралізованих фінансів. Однак користувачі повинні зважувати переваги дохідності та ліквідності проти ризиків помилок смарт-контрактів і волатильності ринку. З продовженням масштабування та еволюції мережі стейкінг залишиться центральним стовпом безпеки та економічної моделі Ethereum.

Стейкінг дозволяє заробляти винагороди за забезпечення безпеки мережі, але вимагає балансу між дохідністю, ліквідністю та технічними ризиками.