Управление рисками в децентрализованных финансах требует фундаментального изменения мышления по сравнению с традиционными инвестициями. В централизованном финансовом мире банки и брокерские компании часто берут на себя операционные риски или предоставляют гарантии страхования, такие как защита FDIC. В экосистеме DeFi эти сети безопасности не существуют по умолчанию. Ответственность за защиту активов полностью лежит на индивидуальном пользователе.

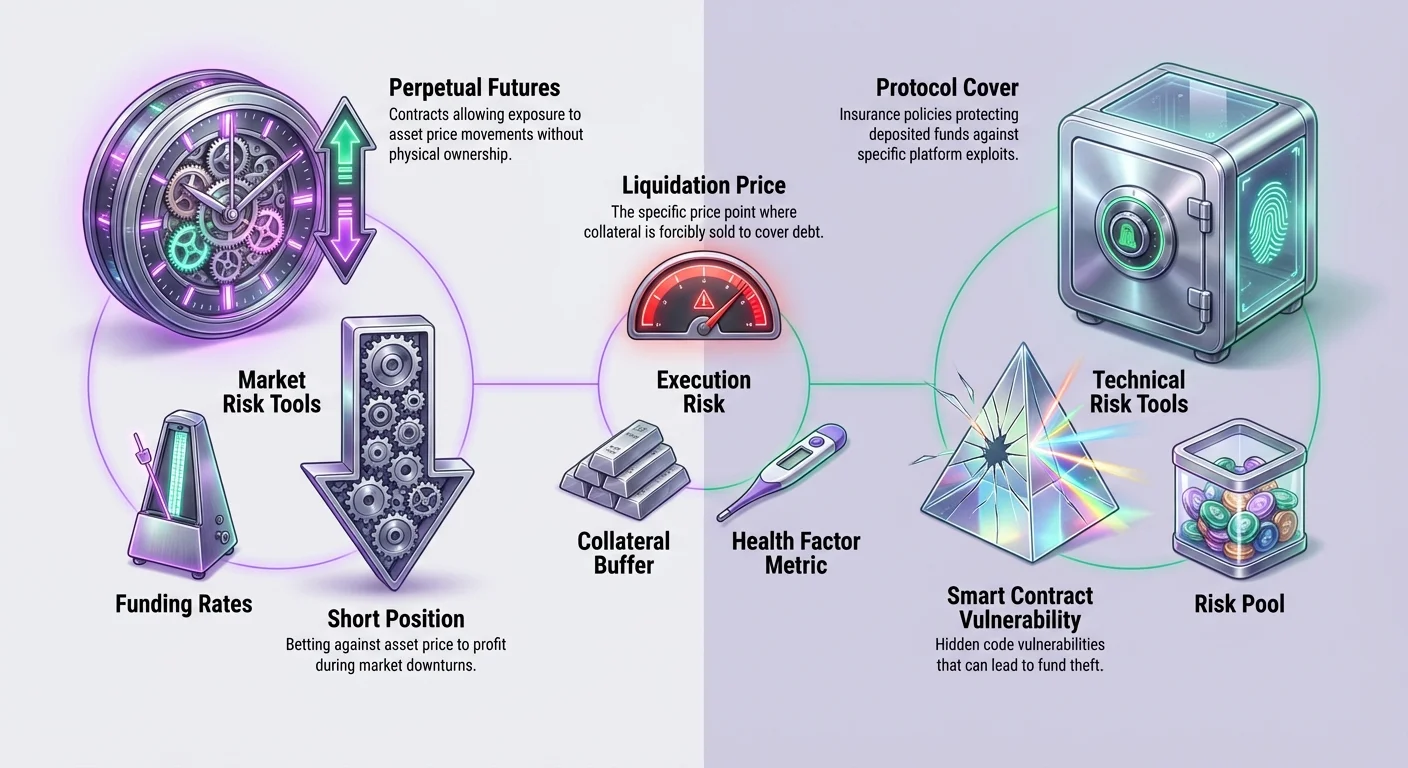

Эта автономия предлагает огромную мощь и эффективность, но требует надежного фреймворка для выявления и нейтрализации угроз. Комплексная стратегия опирается на три основных инструмента: хеджирование против рыночной волатильности, страхование против технических сбоев и ответственное управление децентрализованным кредитом или левериджем. Понимание, когда и как применять эти инструменты, отличает опытного участника DeFi от игрока.

Ландшафт цифровых активов подвергает пользователей уникальным векторам потерь. Рыночные цены могут резко колебаться на основе настроений, уничтожая стоимость портфеля за часы. Одновременно базовые смарт-контракты, питающие децентрализованные приложения, могут содержать скрытые ошибки или уязвимости. Даже платежеспособность самих платформ может вызывать беспокойство, если они не полностью децентрализованы.

Чтобы ориентироваться в этом, пользователи должны строить персонализированный стек управления рисками. Это включает использование деривативов для фиксации стоимости без продажи, покупку покрытия протокола для защиты от хаков и понимание механики левериджа для предотвращения ликвидации. Освоив эти компоненты, вы сможете взаимодействовать с децентрализованными рынками с уровнем безопасности, сравнимым или даже превосходящим традиционные финансы.

Механика децентрализованного хеджирования

Хеджирование — это защитная стратегия, используемая для компенсации потенциальных потерь в ваших активах. В DeFi это в основном достигается с помощью деривативов. Деривативы — это финансовые контракты, цена которых зависит от базового актива, такого как Bitcoin или Ethereum. В отличие от спотовой торговли, где вы просто покупаете и держите актив в надежде на его рост, деривативы позволяют извлекать прибыль как от роста, так и от падения цены.

Самый распространенный инструмент для этой цели в криптопространстве — бессрочный фьючерсный контракт. Эти контракты позволяют трейдерам получать экспозицию на цену актива без его физического владения. Эта гибкость essential для управления рисками. Если вы держите значительное количество криптоактива и опасаетесь краткосрочного падения цены, вам не нужно продавать свои holdings и вызывать налогооблагаемое событие.

Построение короткого хеджа

Чтобы защитить стоимость портфеля во время спада рынка, трейдер может открыть «шорт»-позицию. Шорт означает, что вы ставите на падение цены актива. Если рынок падает, прибыль от вашей шорт-позиции компенсирует потерю стоимости ваших спотовых holdings. Это эффективно фиксирует долларовую стоимость вашего портфеля независимо от движения рынка.

Например, если вы держите Ethereum и считаете, что цена упадет, вы можете продать бессрочный контракт ETH. Если цена Ethereum падает на 10%, ваши физические holdings теряют в стоимости, но ваш шорт-контракт растет в цене. В итоге общая стоимость вашего портфеля остается стабильной. Эта техника позволяет долгосрочным холдерам переживать волатильность, не выходя из позиций.

Понимание левериджа в хеджировании

Одна из отличительных особенностей деривативов DeFi — возможность использования левериджа. Леверидж увеличивает вашу покупательную способность, позволяя контролировать большую позицию с меньшим количеством залога. Хотя он часто используется для спекуляций, леверидж — мощный инструмент для капиталоэффективного хеджирования.

Например, если вы хотите захеджировать Bitcoin на $10 000, вам не нужно вносить $10 000 в протокол деривативов. С левериджем 2x вам достаточно внести $5000, чтобы открыть шорт-позицию эквивалентного размера. Это освобождает оставшийся капитал для других активностей по генерации доходности или дополнительных буферов безопасности.

Однако леверидж вводит риск ликвидации. Если рынок движется против вашей позиции — в этом случае, если цена значительно растет, — вашего залога может не хватить для покрытия убытков. Протокол автоматически закроет вашу позицию, чтобы предотвратить плохие долги. Поэтому для стратегий хеджирования с низким риском рекомендуется использовать низкий леверидж, такой как 1x или меньше.

Роль ставок финансирования

При удержании бессрочного контракта вы должны учитывать ставки финансирования. Финансирование — это механизм, который поддерживает цену деривативного контракта близкой к спотовой цене базового актива. Он функционирует как периодические платежи между лонг-трейдерами и шорт-трейдерами.

Когда рыночные настроения бычьи и цена перпетуала выше спотовой, трейдеры с лонг-позициями платят шортам. Наоборот, когда рынок медвежий, шорты платят лонгам. Эта стоимость может рассматриваться как плата за удержание позиции или rebate за балансировку рынка.

Если вы поддерживаете долгосрочный хедж, ставки финансирования могут повлиять на вашу прибыльность. В сильно бычьем рынке удержание шорт-хеджа может генерировать доход, если лонги платят шортам. В медвежьем рынке вам может потребоваться платить за поддержание защиты. Мониторинг этих ставок — критическая часть поддержания экономичного хеджа со временем.

Операционные риски и безопасность смарт-контрактов

В то время как хеджирование защищает от рыночной волатильности цен, оно не защищает от сбоя самой технологии. DeFi полагается на смарт-контракты — код, который выполняется автоматически на блокчейне. Если этот код содержит ошибку, его могут эксплуатировать хакеры, что приведет к потере внесенных средств. Здесь децентрализованное страхование становится жизненно важным.

Традиционное страхование часто медленное, непрозрачное и обременено высокими накладными расходами на недвижимость и персонал. Децентрализованные страховые платформы работают на блокчейне, повышая прозрачность и эффективность. Они используют смарт-контракты для пула рисков и автоматизации выплат, позволяя пользователям покупать защиту напрямую против конкретных технических сбоев.

Модели децентрализованного страхования

Платформы вроде Nexus Mutual работают как децентрализованные автономные организации (DAO), принадлежащие своим участникам. Вместо корпоративного совета, решающего о претензиях, сообщество участвует в оценке рисков и голосовании за выплаты. Средства хранятся в общем пуле рисков, а права членства часто представлены токеном.

Эти платформы предлагают «покрытие протокола» или «покрытие смарт-контракта». Этот конкретный тип полиса защищает активы, внесенные в другие протоколы DeFi. Например, если вы одалживаете средства на децентрализованной платформе кредитования или вносите ликвидность в децентрализованную биржу, вы подвержены риску сбоя кода платформы.

Покупая покрытие, вы передаете этот риск в страховой пул. Если протокол, который вы используете, подвергнется хаку или сбою смарт-контракта, приводящему к потере средств, вы можете подать претензию. Если претензия одобрена оценщиками сообщества, пул выплатит покрытую сумму, возместив ваши потери.

Эффективность ончейн-покрытия

Децентрализованное страхование приносит значительный прирост эффективности по сравнению с традиционными моделями. Поскольку они работают на публичных блокчейнах вроде Ethereum, эти платформы функционируют 24/7 без выходных или рабочих часов. Автоматизация через смарт-контракты снижает административную нагрузку, позволяя потенциально более низкие премии и более быстрые сроки обработки.

Процесс оценки также более прозрачный. В традиционном страховании процесс принятия решений по претензиям внутренний и часто скрыт от страхователя. В децентрализованной модели оценка проводится участниками протокола. Данные голосования и решений записываются в блокчейн, предоставляя четкий аудиторский след того, как было достигнуто заключение.

Эта прозрачность выравнивает стимулы платформы с ее пользователями. Участники мотивированы точно оценивать претензии, чтобы поддерживать целостность и репутацию мутуала. Это представляет сдвиг от конфронтационных отношений между страховщиком и застрахованным к кооперативному соглашению о совместном распределении рисков.

Использование децентрализованного кредита и кредитования

Кредитные рынки в DeFi выполняют двойную роль в фреймворке управления рисками. Они позволяют пользователям зарабатывать доходность на простаивающих активах, но также дают возможность занимать под залог активов для доступа к ликвидности без продажи. Это может быть формой управления рисками для налоговых целей или для сохранения экспозиции на рост при покрытии реальных расходов.

Однако взаимодействие с протоколами кредитования вводит свои собственные риски. Когда вы вносите средства для кредитования, вы сталкиваетесь с риском смарт-контракта этой платформы. Когда вы занимаетесь, вы рискуете ликвидацией, если стоимость вашего залога упадет ниже определенного порога относительно вашего займа.

Механика заимствования и риски

Чтобы занять в DeFi, вы обычно должны сверхзалоговать свой заем. Это означает внесение большего объема крипто, чем вы берете в долг. Например, вы можете внести ETH на $1000, чтобы занять $500 в стейблкоинах. Это создает буфер безопасности для протокола.

Риск здесь — в волатильной стоимости залога. Если цена ETH значительно падает, стоимость вашего залога может стать недостаточной для обеспечения займа в $500. Протокол ликвидирует часть вашего залога для погашения долга. Это принудительная продажа, часто по невыгодной цене, плюс штраф за ликвидацию.

Управление этим риском требует постоянного мониторинга вашего «коэффициента здоровья» или соотношения залога. Осторожные заемщики поддерживают широкий буфер, обеспечивая, что даже существенное падение рынка не вызовет ликвидацию. Это аналогично риску левериджа в торговле деривативами, где поддержание адекватной маржи критично для выживания.

Интеграция страхования с кредитованием

Поскольку протоколы кредитования часто становятся целями эксплойтов из-за большой заблокированной стоимости в их смарт-контрактах, они идеальные кандидаты для страхового покрытия. Надежный фреймворк рисков может включать внесение активов в протокол кредитования для получения процентов, одновременно покупая покрытие смарт-контракта для этого конкретного протокола.

Эта стратегия создает слои защиты. Пользователь получает утилиту кредитного рынка — доходность или кредитные линии — минимизируя катастрофический риск хака платформы. Стоимость страховой премии выступает расходом, снижающим чистую доходность, но обеспечивающим основной капитал.

Для пользователей, занимающихся yield farming или предоставляющих ликвидность на децентрализованных биржах (DEX), логика та же. Эти активности включают внесение активов в смарт-контракты. Хотя они генерируют доход, они несут inherent риск кода. Страхование этих депозитов гарантирует, что погоня за доходностью не приведет к полной потере из-за технической ошибки.

Практическая реализация торговли деривативами

Чтобы реализовать стратегию хеджирования, пользователям нужна надежная платформа и правильные инструменты. Децентрализованные биржи (DEX), такие как dYdX, позволяют торговать бессрочными фьючерсами напрямую из самокастодиального кошелька. Эта настройка защищает пользователей от непрозрачного поведения централизованных бирж, которые могут злоупотреблять средствами или столкнуться с неплатежеспособностью.

Для начала требуется Web3-кошелек, такой как Bitcoin.com Wallet, и немного криптовалюты для залога и комиссий за транзакции. Поскольку торговля деривативами часто происходит на решениях Layer 2 для экономии на газе, пользователям может потребоваться внести активы в конкретный протокол Layer 2, используемый биржей.

Открытие и управление позициями

После подключения и пополнения кошелька вы можете выбрать лонг или шорт. Если вы верите в рост рынка, покупайте контракт (лонг). Если верите в падение или хеджируете существующие holdings, продавайте контракт (шорт).

Есть два основных типа ордеров: рыночные и лимитные. Рыночный ордер исполняется немедленно по текущей доступной цене. Это полезно, когда приоритет — скорость. Лимитный ордер исполняется только по конкретной цене, которую вы установили, или лучше. Это позволяет точнее входить, но несет риск, что ордер не исполнится, если цена не достигнет цели.

При открытии позиции вы также выбираете леверидж. Как отмечалось ранее, леверидж усиливает как прибыли, так и убытки. Новичкам настоятельно рекомендуется придерживаться 1x левериджа или ниже, чтобы избежать быстрой ликвидации. Высокие коэффициенты левериджа, такие как 10x или 20x, значительно сужают цену ликвидации, оставляя мало места для рыночной волатильности.

Расчет цен ликвидации

Понимание, где ваша позиция будет ликвидирована, — самая важная математическая компонента торговли деривативами. Цена ликвидации — это точка, в которой ваш залог больше не поддерживает позицию.

Для лонг-позиции цена ликвидации ниже цены входа. Если вы покупаете Bitcoin по $20 000 с 1x левериджем, используя $100 залога, цена ликвидации может быть около $600. Это крайне безопасно. Однако при 10x леверидже цена ликвидации поднимается до $18 600. Падение цены всего на 7% уничтожит вашу позицию.

Для шорт-позиции цена ликвидации выше входа. Если вы шортите Bitcoin по $20 000 с 1x левериджем, цена ликвидации почти вдвое выше входа, предлагая огромный буфер безопасности. При 10x леверидже цена ликвидации падает до $21 400. Небольшой памп вверх приведет к полной потере залога.

| Плечо | Залог (USD) | Размер позиции | Риск ликвидации |

|---|---|---|---|

| 1x | 100 | 100 | Низкий |

| 5x | 100 | 500 | Средний |

| 10x | 100 | 1000 | Высокий |

Процесс приобретения страхования

Получение страхования в DeFi — прямолинейный процесс, который начинается с выявления потребности. Покрытие бесполезно, если не соответствует вашей конкретной экспозиции. Вы должны определить, какие протоколы содержат ваши средства — будь то DEX, платформа кредитования или агрегатор доходности — и искать полисы, покрывающие эти конкретные сущности.

Вам понадобится цифровой кошелек и криптовалюта для оплаты премии. Премия — это стоимость покрытия, обычно определяемая суммой защиты и длительностью полиса. На платформах на базе Ethereum обычно требуется ETH для комиссий транзакций, а сама премия может оплачиваться в ETH, стейблкоине или нативном токене платформы.

Покупка покрытия пошагово

После подключения самокастодиального кошелька к платформе вроде Nexus Mutual перейдите в раздел «cover». Здесь вы можете просматривать доступные продукты. Найдя протокол, который хотите застраховать, введите сумму покрытия. Она должна соответствовать стоимости активов, внесенных в этот протокол.

Далее выберите период покрытия. Он может варьироваться от нескольких недель до нескольких месяцев. Платформа сгенерирует котировку на основе этих данных. Если цена приемлема, одобрите транзакцию в кошельке. После подтверждения в блокчейне покрытие активируется немедленно.

Этот процесс позволяет пользователям настраивать свою безопасность. Вы не вынуждены брать общее покрытие; вы можете хирургически применять страхование к наиболее рискованным частям портфеля. Эта гибкость — отличительная черта децентрализованного управления рисками.

Подача претензии

Если происходит инцидент, такой как хак покрытого протокола, процесс претензий запускается через тот же интерфейс. Важно сначала проверить формулировку полиса покрытия, чтобы убедиться, что конкретное событие включено в условия.

Чтобы подать претензию, отправьте запрос с деталями инцидента и доказательствами потерь. Требования к доказательствам варьируются по продуктам, но обычно включают демонстрацию того, что вы держали средства в затронутом протоколе на момент хака.

После подачи претензия передается оценщикам сообщества. Они проверяют доказательства и голосуют за ее обоснованность. Если одобрено, выплата обрабатывается напрямую на ваш кошелек. Этот подход, управляемый сообществом, гарантирует, что решения принимают заинтересованные стороны, понимающие технические нюансы экосистемы.

Сравнение инструментов управления рисками

Выбор между хеджированием, страхованием и кредитом зависит от конкретного риска, который вы пытаетесь минимизировать. Эти инструменты не взаимоисключающи; они дополняют друг друга в общем фреймворке.

Хеджирование через деривативы — правильный инструмент для управления рыночным риском. Если вы беспокоитесь о падении цены ваших активов, страхование не поможет. Страхование обычно не покрывает девальвацию рынка. Только шорт-хедж или продажа актива защитит от падения цены.

Страхование — правильный инструмент для риска протокола. Если вы беспокоитесь, что смарт-контракт взломают, хеджирование не поможет. Шорт-хедж защищает от цены, но если токены украдут из смарт-контракта, хедж ничего не заменит. Страхование возмещает потерянную стоимость.

Анализ затрат

Каждый инструмент несет затраты. Хеджирование включает торговые комиссии и потенциальные платежи финансирования. Если рынок движется в вашу пользу (против хеджа), вы также сталкиваетесь с упущенной выгодой от ограниченных прибылей. Страхование включает предоплаченную премию — прямой расход, снижающий общую доходность инвестиций.

Кредит включает процентные ставки. Занятие активов для избежания продажи требует выплаты процентов кредиторам. Пользователь должен взвесить эти затраты против потенциальной выгоды. Например, меньше ли стоимость страховой премии, чем скорректированная на риск доходность, которую вы получаете? Меньше ли стоимость финансирования шорт-хеджа, чем потенциальный налоговый счет от продажи активов?

Децентрализованное vs. централизованное исполнение

Ключевой компонент этого фреймворка — площадка исполнения. Торговля деривативами на децентрализованных протоколах вроде dYdX предлагает защиту от риска контрагента, существующего на централизованных биржах. На централизованной бирже вы технически не владеете своими средствами; биржа владеет. Если они плохо управляют депозитами, вы теряете все.

В DeFi вы сохраняете кастодию своих активов в собственном кошельке до момента исполнения сделки или внесения в смарт-контракт. Хотя это вводит риск смарт-контракта (который можно застраховать), оно устраняет «черный ящик» риска централизованных сущностей. Использование самокастодиальных кошельков — фундаментальный слой всего управления рисками в DeFi.

Продвинутое управление левериджем

Для тех, кто использует деривативы не только для хеджирования, но и для активной торговли, управление левериджем становится основным фактором риска. Леверидж — обоюдоострый меч, который может усиливать доходность, но также ускорять убытки.

Каждый рынок имеет максимальный лимит левериджа, часто от 10x до 20x для основных активов вроде Bitcoin. Однако доступность высокого левериджа не значит, что его следует использовать. Ключевой концепт для освоения — «Маржа».

Начальная vs. поддерживающая маржа

Начальная маржа — залог, требуемый для открытия позиции. Поддерживающая маржа — минимальный залог для удержания позиции открытой. Если баланс маржи падает ниже уровня поддержания из-за неблагоприятных движений цены, вы будете ликвидированы.

Умное управление рисками подразумевает поддержание баланса маржи значительно выше уровня поддержания. Это создает буфер, позволяющий позиции пережить нормальную рыночную волатильность без закрытия. Трейдеры должны избегать «максимального» левериджа, поскольку это не оставляет места для ошибок.

Арбитраж ставок финансирования

Продвинутые пользователи также могут превращать ставки финансирования в поток дохода. Если ставки финансирования положительные (лонги платят шортам), открытие шорт-позиции позволяет собирать эти платежи. Если вы одновременно держите спотовый актив, вы «дельта-нейтральны» — невосприимчивы к движениям цены — и зарабатываете доходность от ставок финансирования.

Эта стратегия эффективно использует рынок деривативов для генерации доходности с низким ценовым риском. Однако она требует бдительного мониторинга. Ставки финансирования меняются постоянно, и прибыльная сделка может стать убыточной, если настроения рынка изменятся.

Заключение

Комплексный фреймворк управления рисками в DeFi — это не избежание риска полностью, а понимание и контроль над ним. Различая рыночный риск, технический риск и риск ликвидности, пользователи могут применять подходящие инструменты для защиты капитала.

Деривативы и бессрочные фьючерсы предоставляют механизм хеджирования против ценовой волатильности, фиксируя стоимость без ликвидации активов. Децентрализованное страхование обеспечивает сеть безопасности против уникальных технических опасностей ошибок смарт-контрактов и хаков. Децентрализованный кредит и ответственное управление левериджем позволяют эффективно использовать капитал без ненужных рисков ликвидации для пользователя.

Интеграция этих элементов требует практики и дисциплины. Она начинается с самокастодии, продолжается тщательным выбором протоколов и закрепляется стратегическим использованием финансовых инструментов. По мере взросления экосистемы DeFi эти инструменты станут еще более изощренными, но основные принципы защиты останутся теми же.

Настоящее управление рисками — это осознанный выбор променять потенциальный рост на гарантированное выживание.