Verden av kryptohandel er nådeløs. Mens manuelle tradere er avhengige av å klikke knapper og lese diagrammer, oppnås ekte hastighet og effektivitet i dagshandel gjennom automatisering. Å gå fra manuell utførelse til et algoritmisk system er den naturlige progresjonen for enhver seriøs dagstrader som søker optimale priser og minimal utførelsesforsinkelse.

Denne overgangen misforstås ofte. Mange tror at høyfrekvent handel (HFT) kun er for store finansinstitusjoner. Imidlertid er de grunnleggende verktøyene som brukes for automatisert hastighet – Application Programming Interfaces (APIs) og enkle utførelsesalgoritmer – nå lett tilgjengelige for individuelle detaljhandlere på store kryptobørser. Ved å utnytte disse verktøyene kan du sikre at ordrene dine utføres ikke bare raskt, men intelligent, og minimerer markedsinnvirkning og maksimerer potensialet for lønnsomhet.

Denne guiden gir et omfattende, nybegynnervennlig rammeverk for å forstå, sette opp og administrere den tekniske ryggraden som kreves for høyfrekvent dagshandelautomatisering. Vi vil gå utover å bare kjøre en ferdiglaget handelsbot og fokusere på de tekniske detaljene som er nødvendige for å bygge en virkelig effektiv, hastighetsfokusert utførelsesmotor.

Grunnlaget: Forståelse av handelsautomatisering og hastighet

Før du setter opp noen kode, er det viktig å forstå forskjellen mellom standard handelsboter og hastighetsfokusert automatisert utførelse, samt den grunnleggende rollen som forsinkelse spiller i vellykkede høyfrekvente strategier.

Manuell vs. algoritmisk handel: Hvorfor automatisere?

Når du plasserer en manuell handel, står du overfor to primære fiender: emosjonell bias og utførelsesforsinkelse (forsinkelse).

- Eliminere emosjoner: Automatiserte systemer utfører basert utelukkende på forhåndsdefinert logikk. De får ikke panikk under flashkrasj eller blir grådige under parabolsk oppgang. Denne disiplinerte tilnærmingen er avgjørende for konsistens.

- Oppnå hastighet: Selv den raskeste menneskelige reaksjonstiden er flere størrelsesordener tregere enn en datamaskin. I raskt bevegende markeder teller millisekunder. Algoritmiske systemer kan overvåke dusinvis av datapunkter og reagere øyeblikkelig, og sende inn eller avbryte ordre raskere enn du kan blunke.

- Håndtere markedsinnvirkning: Hvis du prøver å kjøpe en veldig stor mengde av en lavlikvid kryptovaluta på én gang, vil din enkeltordre drive prisen opp mot deg, et fenomen kalt slippage. Automatisering lar deg dele den store ordren i mange mindre biter, strategisk sluppet ut på markedet over tid, og minimerer denne innvirkningen.

Definere høyfrekvent handel (HFT) vs. algoritmisk handel (AT)

Begrepet «algorithmic trading» er et samlebegrep for enhver handelsstrategi som utføres av et dataprogram. Dette inkluderer enkle grid-boter, langsiktige trendfølgingssystemer og til og med utførelsesalgoritmer som VWAP (som vi diskuterer senere).

Høyfrekvent handel (HFT) er en spesifikk undergruppe av AT definert ved vektlegging av ekstremt lav forsinkelse (sub-millisekund utførelse) og rask omsetning av handler. HFT-strategier involverer typisk å holde eiendeler i bare sekunder eller minutter.

For detaljhandlere er det utfordrende og dyrt å oppnå ekte institusjonell HFT (krever kolokalisering). Imidlertid er prinsippene for å minimere forsinkelse og automatisere utførelse gjennom API-er tilgjengelige og essensielle for avansert dagshandel. Vi sikter mot høyhastighetsalgoritmisk utførelse, ved å bruke HFT-prinsipper for å få en konkurransefordel over manuelle tradere.

Rollen til utførelseshastighet (forsinkelse)

Forsinkelse er ganske enkelt tidsforsinkelsen mellom en hendelse som inntreffer (f.eks. en ny ordre som dukker opp på børsen) og ditt system som lykkes med å behandle den hendelsen og iverksetter tiltak (f.eks. sende inn din egen ordre).

I høyhastighets trading dikterer forsinkelse lønnsomhet. Hvis din konkurrent ser en lønnsom mulighet og plasserer ordren sin 100 millisekunder raskere enn deg, vil de sikre handelen, og du vil gå glipp av den optimale inngangsprisen, eller verre, møte ugunstig slippage.

Å forstå og minimere forsinkelsen introdusert av tre hovedfaktorer er den sentrale tekniske utfordringen i automatisering:

- Nettverksforsinkelse: Tiden det tar for data å reise over internett (avstanden mellom din server og børsen).

- API-forsinkelse: Hastigheten som børsens systemer behandler forespørselen din.

- Kodeforsinkelse: Tiden ditt eget program bruker på å motta data, analysere dem og generere en ordre.

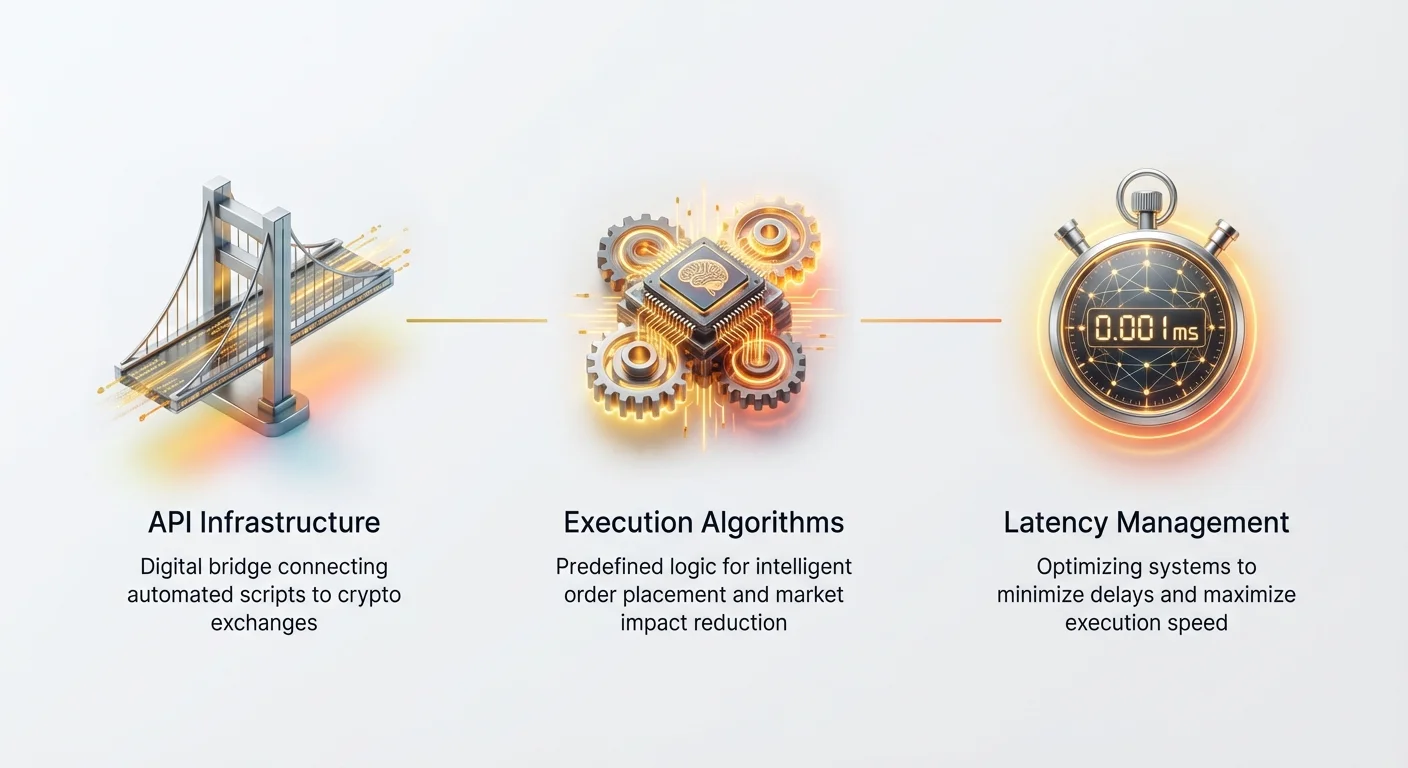

Velge riktig API-infrastruktur

Application Programming Interface (API) er den digitale broen mellom din automatiske handelsskript og kryptobørsens ordbok. Å velge og konfigurere denne infrastrukturen riktig er det viktigste tekniske trinnet.

REST vs. WebSocket API-er: Behovet for hastighet

Børser tilbyr typisk to primære typer API-er for å interagere med systemene deres:

1. REST API-er (Representational State Transfer)

REST API-er fungerer på en forespørsel/svar-syklus.

- Slik fungerer det: Programmet ditt sender en forespørsel (f.eks. «Hva er saldoen min?» eller «Plasser en market buy-ordre»), og børsen sender et engangssvar.

- Bruksområder: Plassere ordre, administrere kontoer, hente historiske data (lysestaker).

- Hastighetsbegrensning: For hver bit informasjon du trenger, må du starte en helt ny tilkobling og vente på svaret. Dette skaper unødvendig forsinkelse for sanntidsdata behov.

2. WebSocket API-er

WebSockets etablerer en persistent, toveis kommunikasjonskanal mellom din server og børsen.

- Slik fungerer det: Når den er koblet, strømmer børsen sanntidsdata til deg automatisk uten at du må spørre gjentatte ganger. Dette er en konstant strøm av informasjon.

- Bruksområder: Motta sanntids markedsdata (tickerpriser, ordbokoppdateringer, handelsutførelser) og motta personaliserte brukeroppdateringer (fyllinger, avlysninger).

- Hastighetsfordel: WebSockets er essensielle for høyfrekvente strategier. De reduserer nettverks overhead dramatisk, og lar algoritmen din motta kritisk prisinformasjon umiddelbart – ofte i sub-millisekund tidsrammer – noe som er avgjørende for rettidig utførelse.

Handlingstips: Enhver strategi som er avhengig av øyeblikkelige markedsreaksjoner (f.eks. utførelse basert på den nåværende høyeste budet) må bruke WebSocket-feeder for dataingest. Bruk REST kun for tregere administrative oppgaver som å sjekke P&L eller hente historiske data.

Essensielle API-funksjoner for automatisering

Uavhengig av hvilken børs du velger, må automatiseringssystemet ditt mestre noen få kjerne-API-funksjoner:

- Autentisering: Sikker signering av forespørslene dine ved bruk av din private API-nøkkel og hemmelig nøkkel. Dette beviser for børsen at du er den du sier du er og gir tilgang til handelskonten din.

- Datahenting (markedsdata): Hente den essensielle informasjonen som kreves for å ta beslutninger:

- Tick-data: Den rå strømmen av hver utført handel.

- Ordbokdybde: Volumet av kjøps- (bud) og salgsordre (spør) for øyeblikket på ulike prisnivåer.

- Brukerdata: Dine nåværende åpne ordre og kontosaldo.

- Ordreplassering og -administrasjon: Evnen til å sende inn, endre og avbryte ordre øyeblikkelig. Hastigheten til

cancelOrder-funksjonen er uten tvil like viktig somplaceOrder, spesielt i HFT, der markedsforhold endres raskt.

Velge en pålitelig børs-partner

Ikke alle kryptobørser er like når det gjelder automatiseringinfrastruktur. Når du velger en plattform for høyfrekvent arbeid, vurder disse kriteriene:

- API-stabilitet og oppetid: Børsens API må være robust. Hyppig nedetid eller tilkoblingsproblemer vil føre til missede handler og potensielle feil.

- Ratelimits: Børser pålegger begrensninger på antall API-kall du kan gjøre per sekund (ratelimits). Høyfrekvente systemer krever generøse begrensninger. Se etter børser som tilbyr høyere nivåer for aktive tradere eller market makere.

- Likviditet og volum: Utførelse er ubrukelig hvis det ikke er noen å handle med. Du trenger dyp likviditet (høyt handelsvolum) for å sikre at store ordre kan utføres uten å forårsake overdreven slippage. Populære derivatmarkeder (som evige futures) tilbyr ofte den dypeste likviditeten for automatisering.

- Klar dokumentasjon: Omfattende og velvedlikeholdt API-dokumentasjon er ufravikelig for utviklere.

Utvikle grunnleggende utførelsesalgoritmer

Utførelsesalgoritmer (algoritmer) er designet for å håndtere intelligent plassering av store ordre, og sikre at de fylles til den beste mulige prisen samtidig som de minimerer forstyrrelser i markedet. For nybegynnere i automatisering gir mestring av Time-Weighted Average Price (TWAP) og Volume-Weighted Average Price (VWAP)-algoritmene et solid grunnlag.

Hva er en utførelsesalgoritme?

En utførelsesalgoritme er et forhåndsdefinert sett med instruksjoner som bestemmer hvordan en stor handel brytes ned og sendes inn til markedet. Formålet er ikke å bestemme når man skal handle (det er strategien), men hvordan man skal utføre en handel når den strategiske beslutningen er tatt.

Hvis strategien din bestemmer at du skal kjøpe 50 BTC akkurat nå, tar utførelsesalgoritmen over og administrerer innsendingen av de 50 BTC til markedet på en kontrollert måte.

Time-Weighted Average Price (TWAP)-strategi forklart

TWAP er den enkleste og mest vanlige utførelsesalgoritmen. Den sikter mot å fordele en stor ordre jevnt over en spesifisert tidsperiode. Målet er å oppnå en utførelsespris nær gjennomsnittsprisen for eiendelen i det tidsvinduet.

Slik fungerer TWAP:

- Definer total mengde: F.eks. Kjøp 100 ETH.

- Definer tidsvindu: F.eks. Utfør over 60 minutter.

- Beregn skivestørrelse: 100 ETH / 60 minutter = 1,66 ETH per minutt.

- Utførelse: Algoritmen sender små market- eller limit-ordre (1,66 ETH) med jevne, ett-minutts intervaller til totalmengden er fylt.

Bruksområde: TWAP er svært effektivt i markeder med lav eller stabil volatilitet når din primære bekymring er å forhindre markedsinnvirkning. Ved å sakte mate ordre inn i ordboken, kamuflere du din sanne intensjon (kjøpe 100 ETH), og forhindrer andre tradere i å front-runte deg eller justere priser ugunstig.

Implementeringstips: En robust TWAP-algoritme må håndtere to feilmoduser:

- Ufyldte ordre: Hvis en skive ikke fylles helt, må algoritmen bestemme om den skal sende inn resten umiddelbart eller vente til neste planlagte intervall.

- Markedsendringer: Hvis prisen beveger seg betydelig under utførelsesvinduet, kan algoritmen trenge parametere som lar den pause eller akselerere utførelsen.

Volume-Weighted Average Price (VWAP)-strategi forklart

VWAP er en mer sofistikert utførelsesalgoritme som sikter mot å utføre en ordre til en pris nær markedets sanne volumvektede gjennomsnittspris for en gitt periode. I motsetning til TWAP, som fordeler ordre basert på tid, fordeler VWAP ordre basert på forventet fordeling av handelsvolum.

Slik fungerer VWAP:

- Analyser historisk volum: Algoritmen ser først på historiske handelsdata for den valgte eiendelen (f.eks. Bitcoin) for å bestemme hva prosentandel av det totale daglige volumet som typisk inntreffer under spesifikke tidsblokker (f.eks. 09:00–10:00 kan se 15 % av totalvolumet).

- Definer mål: F.eks. Kjøp 100 BTC mellom 09:00 og 17:00.

- Sanntidsutførelse: Algoritmen overvåker nåværende markedsvolum i sanntid. Hvis 15 % av dagens volum inntreffer mellom 09:00 og 10:00, vil VWAP-algoritmen forsøke å utføre 15 % (15 BTC) av 100 BTC-ordren i den timen. Den justerer kontinuerlig tempoet for utførelse for å matche det faktiske markedsvolumstrømmen.

Bruksområde: VWAP er ideelt når du vil minimere ditt markedsavtrykk ved å blande deg med naturlig markedsaktivitet. Hvis markedet er stille, sakker algoritmen ned; hvis volum spiker, akselererer den utførelsen for å fylle mer av ordren din under perioder med dyp likviditet.

VWAP-utfordring: VWAP krever kontinuerlig overvåking av sanntidsvolumdata, noe som betyr at det er mer komplekst å programmere og krever pålitelige, lavforsinkels WebSocket-tilkoblinger for å være effektivt.

Forsinkelshåndtering og optimalisering av utførelseshastighet

I automatisert handel er hastighet avgjørende. Forsinkelshåndtering innebærer aggressiv identifisering og eliminering av tidsforsinkelser gjennom hele systemet ditt, fra serverens fysiske plassering til effektiviteten av koden din.

Fienden: Nettverksforsinkelse og dataprosessering

Nettverksforsinkelse bestemmes primært av avstand. Siden internettdata reiser gjennom fiberoptiske kabler med nesten lysets hastighet, jo nærmere handels-serveren din er fysisk børsens server, desto raskere blir tilkoblingen din.

En detaljhandelsserver som kjører fra en hjemmedatamaskin på tvers av landet kan ha 50–100 ms (millisekunder) nettverksforsinkelse til en stor børs. Et optimalisert oppsett som sikter mot hastighet må redusere det tallet til under 5 ms, eller ideelt 1 ms.

Utover nettverksforsinkelse, vurder dataprosesseringsforsinkelse. Dette er tiden din egen datamaskin bruker:

- Motta datapakker (f.eks. en ny ordbokoppdatering).

- Parse dataene (omdanne rå tekst til brukbare tall).

- Kjøre beslutningslogikken (hvis pris > X, så kjøp).

- Formatering og kryptering av utgående ordre.

Hver linje ineffektiv kode legger til forsinkelse. I HFT fokuserer utviklere besatt på å minimere minneallokering og søppelsamling fordi disse operasjonene kan introdusere kritiske, målbare forsinkelser.

Kolokalisering og nærhetshosting (den ultimate hastighetsboosten)

For tradere som jakter på den absolutt raskeste utførelsen (sub-1 ms), er nærhetshosting eller kolokalisering den standard løsningen.

- Kolokalisering (institusjonelt nivå): Dette innebærer å leie plass inne i det samme datasenteret, eller til og med den samme rakken, der børsen hoster serverne sine. Dette eliminerer nesten all ekstern nettverkstrafikk, og reduserer forsinkelsen til fysisk kabelengde (målt i mikrosekunder). Dette er veldig dyrt og generelt unødvendig for detaljhandlere med mindre de har betydelig kapital og jakter på rene arbitrage-strategier.

- Nærhetshosting (detaljnivå): Dette innebærer å leie en Virtual Private Server (VPS) som er geografisk plassert så nær som mulig børsens datasenter (f.eks. hoste serveren din i den samme store byen eller tilgjengelighetssonen). Dette er en praktisk kompromiss som dramatisk senker nettverksforsinkelsen for detaljhandlere, vanligvis med forsinkelse i 2–10 ms-området.

Handlingstips: Hvis du planlegger å handle ofte, dropp din hjemmeinternettforbindelse. Invester i en dedikert, høytytende VPS-tjeneste plassert nær børsens fysiske datasentre. Mange børser publiserer sine anbefalte serverlokasjoner.

Teknikker for å redusere lokal forsinkelse (kodeoptimalisering)

Mens maskinvare og plassering betyr noe, er effektiv kode essensiell for å minimere lokal forsinkelse:

- Bruk effektive programmeringsspråk: Mens Python er utmerket for rask prototyping og generell algoritmisk handel på grunn av brukervennlighet og biblioteker, gir språk som C++ eller Rust ofte betydelig raskere utførelestider for ren, hastighetskritisk HFT-logikk fordi de håndterer minne mer direkte. For de fleste detaljautomatiseringer er Python tilstrekkelig, men det er viktig å forstå begrensningene dens.

- Optimaliser datastrukturer: Bruk datastrukturer (som ordbøker eller hash-kart) som tillater ekstremt rask oppslagstid når du administrerer ordre og markedsdata. Unngå ineffektive løkker eller trege lister søk.

- Parallell prosessering (multitråding): Programmet ditt bør ideelt ikke stoppe handelsutførelsen mens det venter på markedsdata. Bruk separate tråder eller asynkron programmering (vanlig i Python med

asyncio) for å sikre:- Tråd 1: Administrerer WebSocket-tilkoblingen og innkommende data.

- Tråd 2: Utfører handelslogikken og ordrefremlegging.

- Tråd 3: Administrerer overvåking og logging. Dette sikrer at data behandles og ordre sendes inn uten å vente på trege I/O (inndata/utdata)-operasjoner.

Beste praksiser for sikkerhet i automatisert handel

Et automatisert handelssystem representerer en direkte, kontinuerlig lenke til børs konten din og midlene. Fordi systemet ditt opererer 24/7 uten direkte menneskelig tilsyn, er sikkerhet og beredskapsplanlegging kritisk viktig.

API-nøkkelhåndtering og tillatelser

API-nøklene dine er hovedkontrollene til kontoen din. Å behandle dem som passord er utilstrekkelig – de må voktes med ekstrem årvåkenhet.

- Princippet om minst privilegium: Når du genererer API-nøkler på børsen din, tilordne dem de minimale nødvendige tillatelsene. Hvis boten din bare trenger å handle spot BTC, ikke gi den tillatelse til å ta ut midler, administrere derivater eller få tilgang til lommebokhistorikken din. Hvis nøkkelen kompromitteres, begrenses skaden strengt til handelsaktivitet.

- Miljøvariabler (beste praksis): Aldri hardkód API-nøklene dine (de faktiske tekststrengene) direkte inn i skriptet ditt. Hvis du ved et uhell deler koden din eller laster den opp til et offentlig repository som GitHub, er nøklene dine eksponert. I stedet, last nøklene dynamisk fra sikre miljøvariabler på din handels-server. Dette holder de sensitive legitimasjonene separate fra kodelogikken.

- IP-hvitelisting: Hvis børsen din støtter det, begrens API-nøkkeltilgang til kun en enkelt, kjent IP-adresse – den til din dedikerte handels-VPS. Hvis noen klarer å stjele nøklene dine men prøver å bruke dem fra et annet sted, vil børsen automatisk avvise forespørselen.

Implementere nødstopp og kill-switches

Selv den mest robuste algoritmen kan møte uforutsette markedsforhold eller tekniske feil. En løpsk bot kan utføre hundrevis av dårlige handler på minutter. En obligatorisk komponent i ethvert automatisert system er en beredskapsplan.

1. Den globale kill-switchen

Dette er en nød funksjon som umiddelbart avbryter alle åpne ordre og stenger ned handelslogikk-løkken.

- Mekanisme: Implementer en enkel ekstern trigger, som å sjekke en spesifikk fil eller database-flagg. Hvis flagget er satt (f.eks.

kill_switch = True), utfører boten nødshutdown-prosedyren. - Tilgang: Denne bryteren skal være lett tilgjengelig fra mobilen din eller et sikkert web-grensesnitt, slik at du kan stoppe boten øyeblikkelig selv om du er borte fra hoveddatamaskinen din.

2. Risikobegrensninger (sikringer)

Programmatiske begrensninger må integreres direkte i botens beslutningslogikk:

- Daglig tapbegrensning: Hvis botens profitt og tap (P&L) krysser en spesifikk terskel (f.eks. -5 % på 24 timer), må all handel stoppes umiddelbart, og en varsling sendes.

- Maks eksponeringsbegrensning: Begrens den maksimale kapitalen boten kan forplikte seg til på et gitt tidspunkt (f.eks. aldri hold mer enn 5 BTC).

- Maksimal antall åpne ordre: Hvis boten sender inn mer enn et rimelig antall ordre på kort tid, kan det indikere en teknisk løkke-feil, og utløse shutdown.

Beskytt koden og infrastrukturen din

Handelsstrategien din er din immaterielle eiendom. Beskytt det fysiske og virtuelle stedet der koden din kjører.

- VPN og serverherding: Koble alltid til VPS-en din ved hjelp av en sikker SSH-klient og sørg for at serverprogramvaren din oppdateres rutinemessig. Deaktiver unødvendige porter og tjenester som kan presentere sikkerhetsutnyttelser.

- Kryptert lagring: Hvis du må lagre historiske handelsdata eller loggfiler, sørg for at de er kryptert, spesielt hvis de inneholder informasjon om kontoen din eller handelshemmeligheter.

- Redundans og logging: Sørg for kontinuerlig, detaljert logging av alle API-interaksjoner (forespørsler og svar). Hvis en handel går galt, må du ha en ren logg for å diagnostisere om feilen oppsto i koden din, nettverket eller børsens API.

Kom i gang: Verktøy og praktiske trinn

Å gå fra teori til praksis krever valg av riktige verktøy og følging av en klar, trinnvis prosess for å etablere din første automatiske tilkobling.

Anbefalte programmeringsspråk (fokus på Python)

For de fleste nye tradere som entrer automatiseringrommet, er Python det anbefalte valget.

Hvorfor Python?

- Lesbarhet: Pythons struktur er ren og lett å lese, noe som reduserer sjansen for subtile feil som sniker seg inn i logikken.

- Omfattende biblioteker: Python tilbyr ferdiglagde biblioteker (f.eks.

requests,pandasog spesialiserte biblioteker somccxtsom forener interaksjoner på tvers av flere børser) som håndterer komplekse oppgaver som API-autentisering, datamanipulering og historisk backtesting. - Asynkrone evner: Moderne Python (

asyncio) er godt egnet for å håndtere de samtidige kravene til å overvåke WebSockets og sende inn ordre uten å blokkere utførelsesløkken – en avgjørende funksjon for lavforsinkels systemer.

Mens andre språk som Java, C# eller Go brukes for institusjonell HFT, gir Python den raskeste opptrappingstiden for å utvikle og teste utførelsesalgoritmer som TWAP og VWAP.

Trinnvis API-tilkoblings-sjekkliste

Følg denne sjekklisten for å etablere din grunnleggende automatiske tilkobling:

Fase 1: Forberedelse

- Børsvalg: Velg en børs kjent for stabile API-er og høy likviditet (som diskutert tidligere).

- API-nøkkelgenerering: Generer et nytt API-nøkkelpar. Gi kun nødvendige tillatelser (f.eks. «Les markedsdata» og «Handle»). Ikke gi uttakstillgang.

- Sett opp VPS: Lei en nærhets-hostet VPS og konfigurer brannmuren dens til å tillate kun essensielle porter (SSH og utgående tilkoblinger for handel).

- IP-hvitelisting: Hvitlist VPS-IP-adressen på børsens API-nøkkelinnstillinger.

Fase 2: Initial tilkobling

- Installer Python-miljø: Installer Python og nødvendige biblioteker (f.eks.

requestsfor REST,websocket-clientfor WebSockets). - Sikker nøkkeloppbevaring: Lagre API-nøkkel og hemmelig nøkkel som miljøvariabler på VPS-en.

- Test REST-tilkobling: Skriv et enkelt skript for å bruke REST API-en til å hente en statisk bit informasjon, som din nåværende kontosaldo, og sikre at autentiseringen lykkes.

- Test WebSocket-tilkobling: Skriv et skript for å koble via WebSocket og skrive ut sanntidsstrømmen av BTC/USD ticker-prisen. Dette bekrefter lavforsinkels dataingest.

Fase 3: Ordreutførelsetest

- Plasser en liten ordre: Bruk REST API-en til å sende inn en liten limitordre (f.eks. 1 $ verdt Bitcoin) for å bekrefte at ordrefunksjonen fungerer. Avbryt ordren umiddelbart.

- Implementer kill-switchen: Verifiser at nød kill-switch-mekanismen din fungerer korrekt, og øyeblikkelig stopper skriptet og avbryter eventuelle åpne ordre.

Betydningen av papirhandel (simulering)

Implementer aldri en ny algoritmisk strategi – spesielt en fokusert på høyhastighetsutførelse – på en live-konto umiddelbart.

Papirhandel (eller simulering) innebærer å utføre algoritmen din mot sanntids markedsdata uten å risikere ekte kapital. De fleste store kryptobørser tilbyr testmiljøer eller «papirhandel»-kontoer som speiler den live API-strukturen.

Fordeler med simulering:

- Valider logikk: Sørg for at TWAP- eller VWAP-logikken din beregner skivestørrelser og utførelsesfrekvens korrekt.

- Test feilmoduser: Stress-test algoritmen ved å simulere markedsfall eller nettverksavbrudd for å sikre at nødstoppene og avlysingslogikken fungerer som de skal.

- Vurder forsinkelsesinnvirkning: Selv i et simulert miljø, overvåk tidsforsinkelsen mellom mottak av markedsdata og innsending av den simulerte ordren. Dette hjelper å bekrefte om VPS-oppsettet og kodeoptimaliseringen din er effektive.

Først etter at en strategi har kjørt vellykket i flere uker i et papirhandelsmiljø og du har full tillit til dens tekniske stabilitet, bør du gå over til å bruke en liten mengde live-kapital.

Konklusjon

Skiftet fra manuell dagshandel til høyfrekvent automatisering markerer en avgjørende evolusjon i en traders reise. Det flytter fokuset fra å forutsi markedsbevegelser til å optimalisere presisjonen og hastigheten til utførelsen.

Ved å mestre den tekniske infrastrukturen – spesifikt ved å stole på raske WebSocket API-er, implementere grunnleggende utførelsesalgoritmer som TWAP og VWAP, og aggressivt håndtere forsinkelse gjennom nærhetshosting og kodeoptimalisering – får du en målebar fordel over flertallet av detaljhandlere.

Husk at mens hastighet er kritisk, er sikkerhet ufravikelig. En disiplinert tilnærming til API-nøkkelhåndtering, kombinert med robuste kill-switches og sikringer, sikrer at det automatiske systemet ditt opererer effektivt og ansvarlig. Automatisert handel er en kontinuerlig læringsprosess; start smått, test grundig og oppretthold et urokkelig fokus på å minimere hvert millisekund av forsinkelse.