Utviklingen av kryptovalutahandel har raskt flyttet seg fra sentraliserte systemer til desentraliserte protokoller. I de tidlige dagene av digitale eiendeler krevde kjøp eller salg en betrodd mellommann for å håndtere ordreboken og holde midler. Denne modellen speilet tradisjonell finans, der banker og meglere fasiliterte hver utveksling. Imidlertid introduserte oppgangen av desentralisert finans (DeFi) et nytt paradigme som lar brukere handle direkte med smarte kontrakter.

I kjernen av denne endringen ligger en fundamental forandring i hvordan markeds likviditet hentes og håndteres. Tradisjonelle plattformer er avhengige av markedsmakere for å tilby kjøps- og salgsordrer. Desentraliserte børser (DEXer) bruker ofte en helt annen mekanisme. De erstatter den tradisjonelle ordreboken med kode kjent som automatiske markedsmakere (AMM-er). Denne teknologien tillater handel å skje 24/7 uten en sentral myndighet eller en spesifikk motpart på den andre siden av handelen.

Å forstå hvordan AMM-er fungerer krever en dypdykk i konseptet likviditet selv. Det er drivstoffet som driver disse desentraliserte motorene. Uten tilstrekkelig likviditet blir handel dyr, treg og ineffektiv. For tradere og investorer er det å forstå mekanismene bak AMM-er ikke lenger valgfritt. Det er essensielt for å navigere det moderne kryptolandskapet trygt og effektivt.

Grunnlaget: Forstå likviditet

Likviditet er et begrep som ofte kastes rundt i finanskretser, men det har spesifikke implikasjoner i krypto. I den bredeste forstand refererer det til hvor lett en eiendel kan konverteres til kontanter eller en annen eiendel uten å påvirke prisen vesentlig. Kontanter er den ultimate likvide eiendelen fordi den er universelt akseptert. Eiendom derimot er svært illikvid fordi salg av en eiendom tar tid, innsats og forhandling.

Finansiell likviditet

Finansiell likviditet måler spesifikt hvor lett eiendeler kan konverteres til kontanter. I kryptokonteksten regnes store eiendeler som Bitcoin og Ethereum som svært likvide. De kan selges for stablecoins eller fiat-valuta nesten umiddelbart på de fleste store plattformer. Det finnes en massiv pott med kjøpere klare til å kjøpe disse eiendelene når som helst.

Imidlertid deler ikke alle digitale eiendeler denne egenskapen. Mindre altcoins eller spesifikke non-fungible tokens (NFT-er) lider ofte av lav finansiell likviditet. En eier kan ha en eiendel som teoretisk er verdifull, men hvis ingen er villig til å kjøpe den umiddelbart, er den effektive likviditeten null. Denne risikoen er iboende i nyere eller nisjemarkeder der deltakerbasen er liten.

Markeds likviditet

Markeds likviditet refererer til helsen til en spesifikk handels-par på en børs. Det indikerer markedets evne til å absorbere store kjøps- eller salgsordrer uten å forårsake dramatiske prisendringer. Et likvidt marked er stabilt. Hvis en trader kjøper en stor mengde Bitcoin på en stor børs, beveger prisen seg knapt fordi det er nok salgsordrer til å dekke etterspørselen.

I kontrast er et illikvidt marked volatilt og skjør. Hvis en trader forsøker en stor transaksjon i et handels-par med lav volum, kan prisen stupe eller kollapse umiddelbart. Dette fenomenet skjer fordi det ikke er nok ordre til å oppfylle forespørselen til gjeldende pris. Handelen «spiser seg gjennom» de tilgjengelige ordrene og presser prisen videre opp eller ned til ordren er fylt.

Hvorfor likviditet betyr noe for tradere

For den gjennomsnittlige brukeren dikterer likviditet kostnaden og hastigheten på en handel. Høy likviditet gir generelt strammere spreads, noe som betyr at forskjellen mellom kjøps- og salgspris er liten. Dette sikrer at tradere får en rettferdig markedspris for eiendelene sine.

Lav likviditet fører til et problem kjent som slippage. Slippage skjer når den endelige utførelsesprisen på en handel avviker fra den forventede prisen. I et svært illikvidt miljø kan en trader forvente å kjøpe en token for $100, men på grunn av mangel på selgere ender den gjennomsnittlige kostnaden på $105. Denne skjulte kostnaden tærer på profitten og legger til betydelig risiko ved handel på mindre desentraliserte plattformer.

Den tradisjonelle modellen: Sentraliserte ordrebøker

For å sette pris på innovasjonen til AMM-er, må man først forstå systemet de erstattet. Sentraliserte børser (CEXer) opererer ved bruk av en ordrebokmodell. Dette er standarden i tradisjonelle aksjemarkeder og store kryptoplattformer. En ordrebok er ganske enkelt en digital liste over alle utestående kjøps- og salgsordrer for et spesifikt eiendelpar.

I dette systemet er det to hoveddeltakere: makers og takers. Makers er tradere som plasserer limit-ordrer. De angir en spesifikk pris de er villige til å kjøpe eller selge til, og legger dermed dybde til ordreboken. Takers er tradere som aksepterer de eksisterende ordrene til gjeldende markedspris, og fjerner likviditet fra boken. Børsens matching-motor parer disse kjøperne og selgerne umiddelbart.

Denne modellen fungerer usedvanlig godt når det er tusenvis av aktive deltakere. Imidlertid er den sterkt avhengig av profesjonelle markedsmakere – institusjoner som kontinuerlig plasserer kjøps- og salgsordrer for å sikre at det alltid er noen å handle med. Hvis disse markedsmakerne trekker seg, tørker likviditeten ut, og handelen stopper opp. Denne avhengigheten av sentraliserte enheter og profesjonell likviditetsprovisjon var en flaskehals som desentralisert finans søkte å fjerne.

Enter the Automated Market Maker (AMM)

DeFi løste likviditetsproblemet ved å fjerne behovet for en tradisjonell ordrebok. I stedet for å matche en kjøper med en selger bruker desentraliserte børser automatiske markedsmakere. En AMM er en protokoll som lar digitale eiendeler handles på en tillatelsesløs og automatisk måte ved å bruke likviditetspools i stedet for et tradisjonelt marked av kjøpere og selgere.

Innovasjonen med konstant produkt

Den mest vanlige AMM-modellen bruker en matematisk formel for å bestemme priser. Den klassiske formelen, popularisert av Uniswap, er x * y = k. I denne ligningen representerer x og y mengden av to forskjellige tokens i en likviditetspool. Variabelen k er en konstant verdi som poolen forsøker å opprettholde.

Protokollen dikterer at den totale likviditeten i poolen må forbli konstant. Når en trader kjøper Token A fra poolen, legger de til Token B. Dette øker tilgangen på Token B og reduserer tilgangen på Token A. Ifølge formelen må prisen på Token A i forhold til Token B stige når tilgangen på Token A synker. Denne automatiske prisjusteringen skjer umiddelbart med hver handel og sikrer at poolen forblir balansert i henhold til algoritmen.

Fjerning av motparten

I en tradisjonell handel trenger du en annen person eller bot for å kjøpe Bitcoin hvis du vil selge det. I en AMM er din motpart en smart kontrakt. Du handler mot en pott med midler, ikke en person. Dette betyr at handler kan utføres 24/7, uavhengig av om andre tradere er aktive på det tidspunktet.

Dette systemet demokratiserer markedsmaking. Du trenger ikke lenger tillatelse fra en sentralisert børs eller massiv kapital for å fasilitere handler. Alle kan interagere med den smarte kontrakten for å bytte tokens. Prisingen settes ikke av en sentral myndighet, men stammer rent fra forholdet mellom eiendeler som for øyeblikket holdes i den smarte kontrakten.

Arbitrasjens rolle

AMM-er kjenner ikke automatisk den eksterne markedsprisen på en eiendel. De kjenner bare forholdet mellom tokens inne i sin egen pool. Hvis prisen på Ethereum stiger på en sentralisert børs, kan prisen på AMM-en henge etter en stund. Denne uoverensstemmelsen skaper en mulighet for arbitrasjehandlere.

Arbitrasjehandlere legger merke til at Ethereum er billigere på AMM-en enn på det ytre markedet. De kjøper den undervurderte Ethereum fra AMM-en, noe som reduserer poolens tilbud og driver prisen opp. De fortsetter å kjøpe til AMM-prisen matcher den globale markedsprisen. Disse traderne spiller en vital rolle i å holde AMM-priser nøyaktige og synkroniserer effektivt de desentraliserte pottene med den bredere finansverdenen.

Motorrommet: Likviditetspools

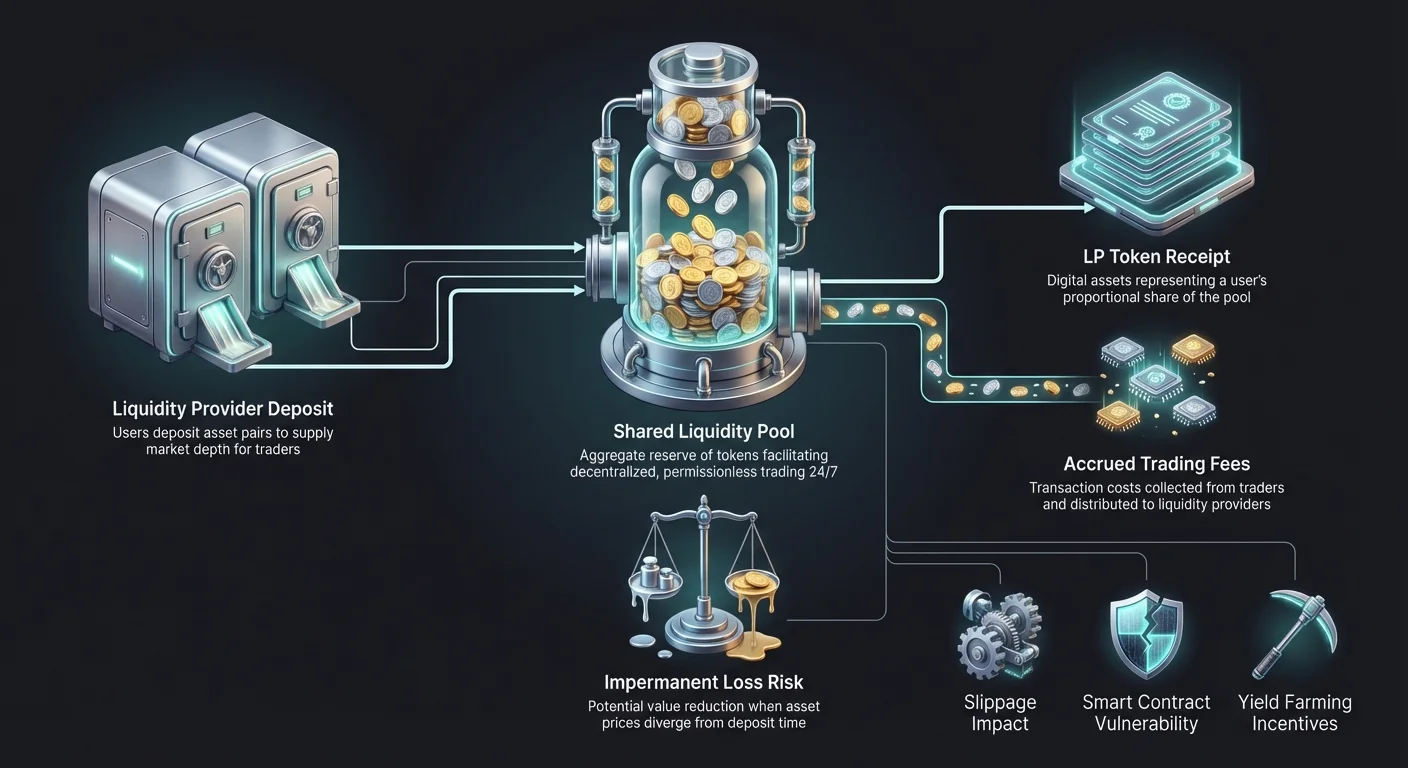

En AMM kan ikke fungere uten eiendeler. En smart kontrakt uten tokens kan ikke fasilitere en handel. Dette er der likviditetspools kommer inn. En likviditetspool er en crowdsourcet samling av krypto-eiendeler låst i en smart kontrakt. Disse pottene er ryggraden i enhver DEX.

I stedet for at et sentralisert selskap stiller midlene, stilles likviditeten av brukere. Disse brukerne er kjent som likviditetsleverandører (LP-er). LP-er setter inn par med tokens – typisk av lik verdi – i poolen. For eksempel kan en bruker sette inn Ethereum verdt $1000 og USDC verdt $1000. Ved å gjøre dette øker de markedsdybden og lar andre brukere handle mot de midlene. Jo større poolen er, desto stabilere er prisene og desto lavere er slippage for tradere.

Insentivet: Hvorfor tilby likviditet?

Hvorfor skulle en bruker låse opp sine verdifulle eiendeler i en smart kontrakt for at fremmede skal handle mot dem? Svaret ligger i finansielle insentiver. DEXer er designet for å belønne de som fasiliterer systemet. Uten disse insentivene ville pottene være tomme, og børsen ville mislykkes.

Tjene handelsgebyrer

Hver gang en trader utfører en swap på en DEX, betaler de et lite transaksjonsgebyr. På en sentralisert børs går dette gebyret til det selskapet som driver plattformen. På en DEX distribueres dette gebyret direkte til likviditetsleverandørene.

Gebyrene deles eksplisitt basert på prosentandelen av poolen en bruker eier. Hvis du stiller 1 % av den totale likviditeten i en spesifikk pool, har du rett til 1 % av handelsgebyrene generert av den poolen. For populære handels-par med høyt volum kan disse gebyrene generere en betydelig årlig avkastning, ofte høyere enn tradisjonelle bankrenter.

LP-tokens

Når en bruker setter inn eiendeler i en pool, utsteder den smarte kontrakten dem en kvittering kjent som en likviditetsleverandør (LP)-token. Disse tokenene representerer brukerens andel av poolen. De er avgjørende for å spore eierskap og kreve belønninger.

LP-tokens er i seg selv krypto-eiendeler. De kan overføres, handles eller brukes i andre DeFi-applikasjoner. Når en likviditetsleverandør vil trekke seg fra markedet, returnerer de sine LP-tokens til den smarte kontrakten. I gjengjeld brenner kontrakten LP-tokenene og frigjør brukerens opprinnelige innskutte eiendeler, pluss eventuelle handelsgebyrer tjent i perioden.

Yield farming

For å tiltrekke enda mer likviditet tilbyr mange protokoller ekstra belønninger i tillegg til standard handelsgebyrer. Denne praksisen er kjent som yield farming eller likviditetsgruvedrift. En DEX kan distribuere sin egen governance-token til brukere som staker sine LP-tokens.

Dette skaper et dobbelt lag med inntekt for leverandøren: handelsgebyrene fra swapene og de gratis governance-tokenene fra protokollen. Yield farming har vært en hoveddriver for DeFi-vekst, da det lar brukere sette idle eiendeler i arbeid. Imidlertid introduserer det kompleksitet, da brukere må håndtere flere tokens og smarte kontraktsinteraksjoner for å maksimere avkastningen.

Risikoer og utfordringer i AMM-handel

Selv om AMM-er tilbyr autonomi og profittpotensial, er de ikke uten risikoer. Den desentraliserte naturen til disse plattformene betyr at det ikke finnes sikkerhetsnett. Hvis en bruker gjør en feil eller teknologien svikter, kan midler gå tapt permanent. Å forstå disse risikoene er kritisk for alle som deltar i DeFi.

Midlertidig tap

Den mest betydelige risikoen for likviditetsleverandører er et konsept kalt impermanent loss (IL). Dette skjer når prisen på de innskutte tokenene endres sammenlignet med da de ble innskutt. Fordi AMM-en automatisk rebalanserer forholdet mellom eiendeler, ender en LP ofte opp med mer av tokenen som faller i verdi og mindre av tokenen som stiger.

For eksempel, hvis du setter inn ETH og USDC, og prisen på ETH dobles, vil poolen selge noe av ETH-en din for USDC for å opprettholde forholdet. Hvis du trekker ut midlene dine på det tidspunktet, vil din totale verdi i dollartermer være høyere enn da du startet, men lavere enn hvis du bare hadde holdt ETH og USDC i en lommebok uten å tilby likviditet. Tapet er «midlertidig» fordi det forsvinner hvis prisene returnerer til det opprinnelige forholdet, men det blir permanent når midler trekkes ut.

Slippage og prisimpact

For tradere er den primære risikoen slippage. Som nevnt tidligere er dette forskjellen mellom forventet pris og utført pris. I AMM-er bestemmes slippage av størrelsen på handelen i forhold til størrelsen på poolen.

Hvis en pool har $1 million i likviditet og en trader prøver å swap $500 000, vil prisimpacten være massiv. Algoritmen vil eksponentielt øke prisen etter hvert som tilbudet av den etterspurte tokenen tømmes. Tradere må være forsiktige med å sjekke prisimpact før de bekrefter en transaksjon. De fleste DEX-grensesnitt lar brukere sette en «slippage tolerance» (f.eks. 0,5 % eller 1 %), som får transaksjonen til å mislykkes hvis prisen beveger seg utover den grensen.

Smart kontrakt-risikoer

AMM-er kjører på smarte kontrakter – kode som utføres på blockchainen. Selv om dette fjerner menneskelig feil i utførelse, introduserer det teknisk risiko. Hvis koden inneholder en feil eller sårbarhet, kan hackere utnytte det for å tømme likviditetspoolene.

I motsetning til en sentralisert børs der et selskap kan ha forsikring eller juridisk tilgang, er DeFi-hacks ofte irreversible. Videre, fordi alle kan opprette en token og en likviditetspool, er svindel utbredt. «Rug pulls» skjer når en utvikler oppretter en ny token, parer den med en verdifull eiendel som Ethereum i en likviditetspool, og deretter trekker all likviditeten ut, og etterlater investorer med verdiløse tokens.

Sammenligning av arkitekturer: CEX vs. DEX

Valget mellom å bruke en sentralisert børs (CEX) og en desentralisert børs (DEX) avhenger av brukerprioriteringer. CEXer tilbyr hastighet og brukervennlighet, mens DEXer tilbyr kontroll og personvern. Følgende sammenligning fremhever de strukturelle forskjellene mellom de to modellene.

| Egenskap | Sentralisert børs (CEX) | Desentralisert børs (DEX) |

|---|---|---|

| Forvaring | Børsen holder midler | Bruker holder midler (selvforvaring) |

| Handelsmekanisme | Ordrebok (Makers/Takers) | Automatisk markedsmaker (AMM) |

| Personvern | Krever KYC (ID-verifisering) | Ingen KYC (anonym/pseudonym) |

| Eiendelsnotering | Godkjent av børsledelse | Tillatelsesløs (alle kan liste) |

| Gebyrer | Børsen beholder gebyrer | Likviditetsleverandører tjener gebyrer |

| Sikkerhetsrisiko | Bedriftshack eller insolvens | Smart kontrakt-feil eller brukerfeil |

Denne tabellen illustrerer kompromissene. En CEX fungerer som forvalter, noe som er praktisk men risikabelt hvis børsen går konkurs. En DEX krever at brukeren håndterer sin egen sikkerhet via en privat lommebok, noe som gir total eierskap men krever mer teknisk ansvar.

Viktige termer for DEX-tradere

Å navigere verden av AMM-er krever læring av et nytt vokabular. Disse begrepene dukker ofte opp i DEX-grensesnitt og dokumentasjon. Mestre av dette språket hjelper tradere å unngå kostbare feil og forstå mekanismene i transaksjonene sine.

Gas

Gas refererer til gebyret betalt til nettverket for å utføre en transaksjon. Hver interaksjon med en smart kontrakt – enten swapping av tokens, tillegg av likviditet eller kreving av belønninger – krever beregning. Brukere betaler for denne beregningen i blockchainens native valuta (f.eks. ETH på Ethereum). Under perioder med høy nettverkskø, kan gas-gebyrer skyte i været og gjøre små handler uøkonomiske.

TVL (Total Value Locked)

Total Value Locked er en metrikk brukt for å måle helsen og størrelsen på en DeFi-protokoll. Den representerer den aggregerte dollarverdien av alle eiendeler for øyeblikket innskutt i plattformens smarte kontrakter. Høy TVL indikerer generelt at protokollen er betrodd av fellesskapet og har dyp likviditet, noe som vanligvis gir bedre handelsrater og lavere slippage.

Aggregators

Etter som antallet DEXer har vokst, har prisforskjeller mellom dem blitt vanlige. DEX-aggregatorer er verktøy som skanner flere børser for å finne den beste prisen for en spesifikk handel. De kan splitte en enkelt handel over flere likviditetspools for å minimere slippage. Aggregatorer fungerer som en søkemotor for likviditet og forenkler prosessen for sluttbrukeren.

Fremtiden for desentralisert handel

Teknologien bak AMM-er utvikler seg raskt. Tidlige iterasjoner var enkle og noen ganger ineffektive, men nye generasjoner av protokoller løser disse problemene. Innovasjoner fokuserer på kapital effektivitet og lar likviditetsleverandører konsentrere midlene sine innen spesifikke prisintervaller. Dette etterligner dybden til tradisjonelle ordrebøker samtidig som den desentraliserte naturen til AMM beholdes.

Videre adresserer oppgangen av Layer-2-løsninger problemet med høye gas-gebyrer. Ved å behandle transaksjoner utenfor hovedkjeden og avvikle dem i batcher, gjør disse nettverkene DEX-handel rimelig for mindre investorer. Brukergrensesnitt forbedres også, og krymper gapet mellom den glatte opplevelsen til en CEX og den komplekse funksjonaliteten til en DEX. Etter hvert som disse barrierene senkes, fortsetter skillet mellom tradisjonell og desentralisert handel å viskes ut.

Konklusjon

Skiftet fra sentraliserte ordrebøker til automatiske markedsmakere representerer et stort vendepunkt i finanshistorien. Ved å erstatte mellomledd med kode har AMM-er demokratisert tilgang til markedsmaking og handel. Likviditet er ikke lenger domenet til store institusjoner; det er en crowdsourcet ressurs som alle kan bidra til og dra nytte av. Denne arkitekturen sikrer at markeder kan fungere 24/7 uten avhengighet av en sentral myndighet.

Imidlertid kommer denne friheten med økt ansvar. Tradere må navigere risikoer som impermanent loss, slippage og sårbarheter i smarte kontrakter. Å forstå mekanismene i likviditetspools og insentivene som driver dem er essensielt for å overleve i dette rommet. Etter hvert som teknologien modnes, lover den å bygge et mer åpent, transparent og effektivt finanssystem for den globale økonomien.

True financial sovereignty requires understanding the code that manages your money.