Aktive tradere og profesjonelle markedsdeltakere opererer under et annet sett med krav enn den gjennomsnittlige detaljhandelsinvestoren. For en uformell kjøper kan et brukervennlig grensesnitt og enkel påmelding være de primære salgsargumentene. Imidlertid prioriterer høyvolumtradere målinger som direkte påvirker bunnlinjen og operasjonell effektivitet. Disse inkluderer dybde av likviditet, utførelseshastighet, API-tilkobling og gebyrstrukturer.

Når man flytter store mengder kapital, kan en brøkdel av en prosent i glidning tilsvare betydelig økonomisk tap. Derfor blir valget av en sentralisert børs (CEX) et strategisk forretningsbeslutning snarere enn en enkel preferanse. Denne tier-listetilnærmingen kategoriserer plattformer basert på deres nytte for aktive markedsdeltakere som krever institusjonell-grad pålitelighet og ytelse.

Landskapet for sentraliserte børser har delt seg i distinkte tier. På toppen er plattformer som fokuserer på regulatorisk etterlevelse og dype likviditetsbassenger egnet for institusjonelle flyter. Under det er plattformer som optimaliserer for detaljhandelvolum, høy gearing og gamifiserte funksjoner. For profesjonelle er det å skille mellom disse tier essensielt for risikostyring og strategiutførelse.

Denne guiden vurderer markedslederne basert på kriteriene som betyr mest for aktive tradere. Vi undersøker likviditetsmekanikker, robustheten i sikkerhetsprotokoller som kald lagring og SOC-sertifiseringer, og kompleksiteten i gebyrtabeller. Vi utforsker også tilgjengeligheten av avanserte ordretøyper og påliteligheten til datafeeder som er nødvendige for algoritmisk trading.

Definisjon av den profesjonelle standarden

For å etablere en tier-liste for høyvolumtrading, må man først definere suksessmålingene. Den mest kritiske faktoren er likviditet. Dette refererer ikke bare til det daglige volumet rapportert av børsen, som kan være oppblåst. Det refererer til dybden i ordrereserven.

En dyp ordrereserve lar en trader utføre store kjøps- eller salgsordrer uten å forårsake en dramatisk endring i eiendelens pris. Denne stabiliteten er vital for profesjonelle som trenger forutsigbare inngangs- og utgangspunkter. Glidning, forskjellen mellom den forventede prisen på en handel og den utførte prisen, er fienden til høyvolumstrategier.

Den andre søylen i den profesjonelle standarden er gebyrstrukturen. Aktive tradere utfører hundrevis eller tusenvis av handler per måned. En flat gebyrmodell er sjelden bærekraftig for denne demografien. I stedet ser profesjonelle etter maker-taker-modeller der det å tilby likviditet (lage ordre) belønnes med lavere gebyrer eller refusjoner.

Å ta likviditet (fylle eksisterende ordre) påfører vanligvis en kostnad, men dette må være konkurransedyktig. Trinnvise gebyrtabeller som reduserer kostnader etter hvert som 30-dagers handelsvolum øker, er et ikke-forhandlebart krav for denne sektoren.

Betydningen av API-tilkobling

For mange profesjonelle tradere er brukergrensesnittet sekundært til Application Programming Interface (API). Algoritmisk trading og høyfrekvent trading (HFT)-strategier er avhengig av direkte kommunikasjon med børsens matching-motor.

En topp-tier CEX må tilby robuste REST- og WebSocket-APIer. Disse tilkoblingene lar tradere automatisere strategiene sine, hente sanntids markedsdata og utføre ordre raskere enn en menneske kunne manuelt.

Pålitelighet er nøkkelen her. En API som kobles fra under perioder med høy volatilitet kan være katastrofalt. Rategrenser, som bestemmer hvor mange forespørsler en bruker kan gjøre per sekund, må være høye nok til å støtte aktive strategier uten throttling.

Dokumentasjon er også en faktor. Klar, omfattende dokumentasjon lar utviklere bygge stabile trading-boter og integrasjonsverktøy. De beste børsene tilbyr sandbox-miljøer. Dette er testnettverk der tradere kan distribuere og feilsøke algoritmene sine med spillpenger før de risikerer ekte kapital i det live-markedet.

Tier S: De institusjonelle gradplattformene

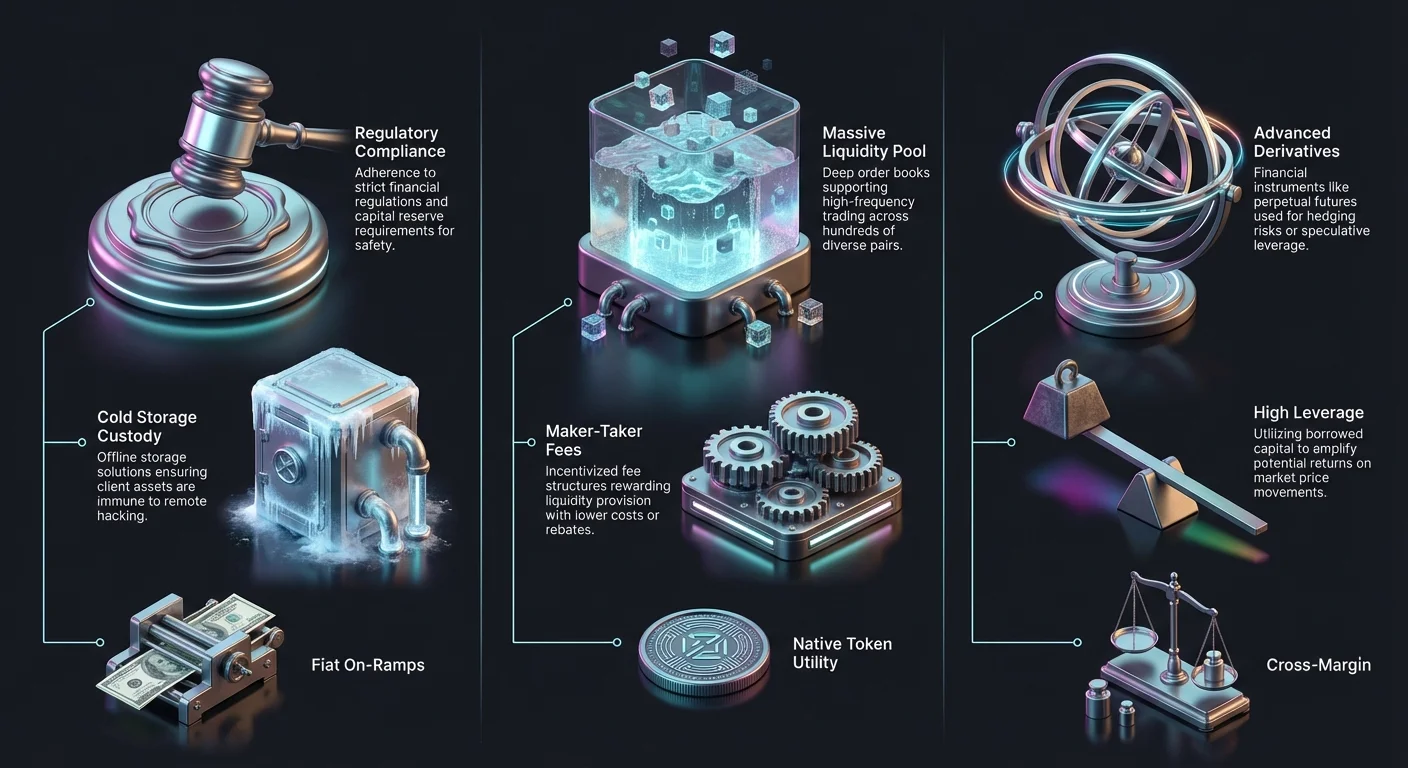

Den høyeste tier av sentraliserte børser kjennetegnes av streng regulatorisk etterlevelse, massiv likviditet og revidert sikkerhetstiltak. Disse plattformene er designet for å bygge bro mellom tradisjonell finans og kryptovalutaøkosystemet. De er de foretrukne arenaene for hedgefond, familiekontorer og høyt nettoformuesindivider som prioriterer sikkerheten til principal over høy gearing eller eksotiske altcoins.

Plattformer i denne tier har ofte lisenser fra store finansielle regulatorer. For eksempel kan de være regulert av New York Department of Financial Services (NYDFS) eller ha spesifikke lisenser i Europa og Asia. Denne etterlevelsen sikrer at de følger strenge krav til kapitalreserver og anti-hvitvasking (AML)-standarder.

Sikkerhet i Tier S handler ikke bare om passord. Det involverer institusjonell-grad forvaringsløsninger. Dette betyr vanligvis at størstedelen av kundens eiendeler holdes i kald lagring, offline og luftgapet fra internett for å forhindre hacking.

Coinbase: Benchmarken for etterlevelse

Coinbase representerer arketypen av en Tier S-børs. Etablert i 2012, har den utviklet seg til et børsnotert selskap, en status som pålegger et nivå av finansiell transparens som er sjelden i kryptosektoren. For den profesjonelle traderen reduserer denne transparensen motpartyrisiko.

Plattformen skiller sitt detaljhandelsprodukt fra sine avanserte tradingverktøy. Det avanserte grensesnittet gir kartleggingsfunksjoner, ordrereserver og handelsdata som kreves for teknisk analyse. Imidlertid ligger den virkelige verdien for høyvolumtradere i likviditeten til store par som BTC/USD og ETH/USD.

Sikkerhet er et primært salgsargument. Coinbase bruker omfattende kalde lagringsprotokoller. Dette involverer geografisk distribuerte private nøkler og krav om fysisk konsensus for å få tilgang til midler. Denne arkitekturen beskytter mot enkeltfeilpunkt.

Videre tilbyr plattformen forsikringsdekning for digitale eiendeler holdt i hot wallets. Selv om dette ikke dekker uautorisert tilgang til en brukers personlige konto, gir det et sikkerhetsnett mot brudd på børsens fysiske eller digitale infrastruktur.

Gemini: Sikkerhet og sertifisering

Gemini, grunnlagt i 2014, posisjonerer seg som en sikkerhetsførst-plattform. Det er en fiduciary og kvalifisert forvalter, chartret i New York. Denne juridiske statusen pålegger strenge fiduciary-plikter når det gjelder beskyttelse av kundens eiendeler.

For profesjonelle er Geminis etterlevelse av SOC 1 Type 2 og SOC 2 Type 2-undersøkelser betydelig. Dette er tredjepartsrevisjoner som verifiserer design og driftsmessig effektivitet av børsens sikkerhets- og etterlevelseskontroller. Det gir forsikring om at plattformen opererer som hevdet.

Geminis «ActiveTrader»-grensesnitt er bygget for hastighet og kompleksitet. Det støtter flere ordretøyper som går utover enkle markeds kjøp. Tradere kan utføre blokkhandler, som er store transaksjoner avgjort utenfor den åpne ordrereserven for å forhindre markedsforstyrrelser.

Børsen opererer også en fullt reservert modell. Dette betyr at kundens eiendeler er backed en-til-en og ikke lånes ut eller brukes til børsens egne operative formål. Denne fullreserver-statusen er verifiserbar, og tilbyr ro i sinne under perioder med markedscontagion der andre plattformer kan møte likviditetskriser.

Kraken: Veteranens valg

Kraken er en av de lengstlevende børsene i bransjen. Den har overlevd flere markedsykluser og har bygget et rykte for pålitelighet. Den tilbyr en omfattende suite av tjenester som appellerer til diverse profesjonelle strategier, inkludert spot trading, margin trading og futures.

Likviditeten på Kraken er konsekvent høy, spesielt for Euro-par, noe som gjør den til en dominerende aktør i det europeiske markedet. Plattformen tilbyr proof of reserves-revisjoner, som lar brukere kryptografisk verifisere at saldoene deres holdes av børsen.

Kraken sin gebyrstruktur er svært konkurransedyktig for volumtradere. Den bruker en maker-taker-modell som belønner likviditetsprovisjon. Etter hvert som en traders volum øker, synker gebyrene deres, potensielt nå nesten nullnivåer for de høyeste volumtier.

Plattformen støtter også avanserte finansieringsalternativer. Høyvolumtradere kan utnytte spesialiserte bankspor for raskere fiat-innskudd og -uttak. Denne hastigheten er essensiell for arbitrasjestrategier som krever flytting av kapital mellom børser for å utnytte prisinneffektivitet.

Tier A: Volum- og variasjonslederne

Tier A-børser defineres av deres rene dominans i globalt handelsvolum og bredden av deres eiendelslister. Selv om de kan møte mer komplekse regulatoriske landskap enn Tier S-plattformer, tilbyr de enestående markedsdybde og variasjon. Dette er motorene i detaljhandels- og pro-detaljhandelsmarkedet, og gir likviditeten som er nødvendig for høyfrekvent trading på tvers av hundrevis av handels par.

Disse plattformene innovere ofte raskere enn sine regulerte motstykker. De er typisk de første til å liste nye eiendeler, lansere nye derivatprodukter eller introdusere nye trading-funksjoner som copy trading eller sosiale sentimentindikatorer. For en trader som ser etter volatilitet og muligheter på tvers av et bredt spekter av eiendeler, er Tier A destinasjonen.

Teknologistakken som driver disse børsene er bygget for ekstrem gjennomstrømning. Deres matching-motorer kan håndtere millioner av ordre per sekund, og minimerer latens. Denne tekniske evnen er kritisk under markedsras eller paraboliske rallyer når trafikkspikes kan krasje mindre plattformer.

Binance: Den globale likviditetskongen

Binance siteres ofte som den største kryptovalutabørsen etter handelsvolum. Dette volumet skaper en dydig syklus: høy likviditet tiltrekker flere tradere, som igjen skaper dypere likviditet. For en profesjonell som entrer en stor posisjon, sikrer denne dybden trange spreads og minimal glidning.

Plattformen tilbyr et økosystem som strekker seg langt utover spot trading. Det inkluderer et massivt derivatmarked for futures og opsjoner. Tradere kan hedge spot-posisjoner eller spekulere i prisbevegelser med gearing.

Binance bruker også sin native token, BNB, for å tilby gebyrrabatter. Tradere som holder BNB på kontoene sine eller bruker det til å betale transaksjonsgebyrer, mottar rabatt på standardrater. Denne funksjonen er spesielt attraktiv for høyfrekvente tradere der gebyrer utgjør en stor operasjonell kostnad.

Det rene antallet handels par på Binance er en distinkt fordel. Det tillater komplekse par-trading-strategier og arbitrasjemuligheter som ikke er mulige på mer konservative børser med begrensede lister.

Bitget: Innovasjon i sosial og derivater

Bitget har skåret ut en betydelig nisje i derivatmarkedet. Selv om det tilbyr robust spot trading, er dens primære tiltrekning for aktive tradere dens futures-plattform og copy trading-funksjonalitet.

Copy trading lar brukere automatisk speile posisjonene til erfarne tradere. For profesjonelle kan dette være en måte å diversifisere strategier eller tjene inntekt ved å la andre kopiere deres handler (ofte for en profittdeling).

Bitget vektlegger sikkerhet gjennom multisignatur-lommebøker og kald lagring. Det opprettholder også et beskyttelsesfond designet for å dekke brukerens tap i ekstreme sikkerhetshendelser. Dette legger til et lag med beroligelse for tradere som holder kapital på plattformen.

Grensesnittet er designet for å være intuitivt men kraftfullt, og tilbyr de tekniske indikatorene og kartleggingsverktøyene som er nødvendige for derivat trading. Integrasjonen av funksjoner som one-click copy trading forenkler brukeropplevelsen uten å ofre dybden som kreves for analyse.

Tier B: Spesialiserte derivater og megling

Denne tier inkluderer plattformer som kanskje ikke har den universelle navnegjenkjennelsen til gigantene, men tilbyr spesialiserte verktøy som er uunnværlige for visse profesjonelle strategier. Disse inkluderer ofte høyleverage-miljøer, hybrid meglingsmodeller eller spesifikk fokus på råvarer og forex sammen med krypto.

Tier B-plattformer er ofte valget for tradere som ser kryptovaluta som bare en eiendelklasse blant mange. De tillater cross-margining, der en enkelt kollateralpulje kan brukes til å trade Bitcoin-futures, gullkontrakter og valutapar samtidig.

Skillet mellom en børs og en megler blir relevant her. Mens en børs matcher kjøps- og salgsordrer mellom brukere, fungerer en megler ofte som motpart eller ruter ordre til likviditetsleverandører. Denne modellen kan tilby forskjellige fordeler, som garanterte fyllinger eller forenklede gebyrstrukturer.

PrimeXBT: Den multi-eiendels tilnærmingen

PrimeXBT eksemplifiserer multi-eiendel meglingsmodellen. Den begrenser ikke brukere til kryptovaluta. I stedet gir den en enkelt plattform for å trade krypto-futures, forex-par, råvarer som olje og gull, og aksjeindekser.

Denne konsolideringen er svært effektiv for makro-tradere. I stedet for å opprettholde separate kontoer hos en forex-megler og en krypto-børs, kan en trader håndtere en helhetlig portefølje fra ett dashbord. Dette forenkler kapital effektivitet og risikostyring.

Plattformen er kjent for å tilby høy gearing. Selv om gearing øker risiko, er det et kraftfullt verktøy for profesjonelle som vet hvordan de skal størrelses posisjoner korrekt. PrimeXBT lar tradere få eksponering mot store posisjoner med relativt liten initial kapital.

Fordi den opererer mer som en CFD (Contract for Difference)-leverandør på mange måter, spekulerer brukere på prisbevegelser snarere enn å ta levering av den underliggende eiendelen. Dette fjerner kompleksiteten ved lommebokhåndtering for eiendelene som handles.

BTCC: Futures-spesialisten

BTCC fokuserer tungt på futures trading. Som en av de eldre plattformene i rommet, har den raffinert sitt tilbud for å betjene tradere som ser etter pålitelig utførelse i derivatmarkedet.

Plattformen tilbyr en rekke futures-kontrakter, inkludert daglige, ukentlige og perpetual futures. Denne fleksibiliteten lar tradere tilpasse utløpsdatoene til deres spesifikke markedsutsikter.

En av BTCCs bemerkelsesverdige funksjoner er dens spesialiserte fokus på å holde gebyrer lave og transparente for futures-tradere. Den unngår de komplekse trinnvise strukturene til noen konkurrenter til fordel for klarhet.

BTCC integrerer også et demo-trading-miljø. Dette er avgjørende for profesjonelle som tester nye strategier. Å kunne trade med virtuell margin i ekte markedsforhold tillater risikofri optimalisering av trading-systemer før live-distribusjon.

Mekanikkene i gebyrer i høyvolumtrading

Å forstå gebyrstrukturer er uten tvil den viktigste ikke-tekniske ferdigheten for en høyvolumtrader. Gebyrer er friksjonen i markedet; de motstår fremadgående bevegelse og spiser av profitter. I et høyfrekvent miljø kan gebyrer lett overstige de faktiske trading-profittene hvis de ikke håndteres korrekt.

De fleste CEXer bruker en Maker-Taker gebyrmodell. Denne modellen skiller mellom ordre som tilbyr likviditet og ordre som tar likviditet. «Makers» plasserer limit-ordre som sitter i ordrereserven og venter på å bli fylt. «Takers» plasserer markedsordre (eller limit-ordre som krysser spreaden) som fylles umiddelbart mot eksisterende ordre.

Børser ønsker dype ordrereserver, så de incentiverer Makers. Maker-gebyrer er nesten alltid lavere enn Taker-gebyrer. På noen plattformer betaler Makers null gebyrer eller mottar til og med en refusjon, noe som betyr at børsen betaler dem for å trade.

Volumbaserte rabatter

Trinnvise gebyrtabeller er standard på profesjonelle børser. Disse tabellene er basert på et rullerende 30-dagers handelsvolum. Etter hvert som en trader akkumulerer volum, flytter de opp i tier, og gebyrprosenten synker.

For en profesjonell er det å nå de høyere VIP-tier et prioritert mål. Å flytte fra et standard 0,1 % gebyr til 0,02 % gebyr representerer en 80 % reduksjon i operative kostnader. Denne forskjellen endrer den matematiske forventningen til mange trading-strategier, og forvandler tapende systemer til lønnsomme.

Noen børser beregner dette volumet i USD, mens andre bruker BTC-termer. Det er viktig å overvåke volumet ditt i forhold til tier. Noen ganger kan det å utføre noen ekstra handler for å skyve inn i neste tier spare betydelige penger på lang sikt.

Native token-økonomi

Mange Tier A- og Tier B-børser har utstedt sine egne utility-tokens. Å holde disse tokenene eller bruke dem til å betale trading-gebyrer låser ofte opp ytterligere rabatter.

For eksempel kan en trader motta 25 % rabatt på gebyrer hvis de velger å betale i børsens native token snarere enn kvotevalutaen for handelen. Dette krever at traderen opprettholder en saldo av den native eiendelen.

Profesjonelle må veie kostnaden ved eksponering mot native token mot besparelsen i gebyrer. Hvis tokenets pris er volatil, kan tapet i tokenverdi teoretisk sett overstige gebyrbesparelsen. Å hedge denne eksponeringen er en vanlig strategi for de som holder store mengder børs-tokens for VIP-status.

Likviditet og markedsinnvirkning

Likviditet er et multidimensjonalt konsept. Det involverer bud-ask-spreaden, dybden av reserven og markedets motstandsdyktighet. For en høyvolumtrader er bud-ask-spreaden den umiddelbare kostnaden ved å entre en handel. En trang spread betyr at kjøpsprisen og salgsprisen er svært nær hverandre, og minimerer tapet som påløper i det øyeblikket handelen åpnes.

Markedsdybde refererer til mengden ordre som venter på priser over og under den gjeldende markedsprisen. En tynn ordrereserve kan ha en trang spread for små beløp, men en stor ordre vil feie gjennom flere prisnivåer. Dette fenomenet kalles «walking the book».

Motstandsdyktighet er hvor raskt ordrereserven fylles opp igjen etter en stor handel. På en høyt likvid børs vil arbitrasjeboter og market makere raskt fylle hullene etterlatt av en stor ordre, og gjenopprette prisen og dybden. I et lavlikviditetsmiljø kan en stor handel permanent endre prisnivået for en betydelig periode.

Tiltak mot glidning

Profesjonelle bruker spesifikke teknikker for å redusere glidning på sentraliserte børser. Den mest vanlige er å dele opp store ordre. I stedet for å kjøpe 100 BTC med ett klikk, kan en algoritme kjøpe 0,5 BTC hvert få sekund eller minutt.

Dette kalles TWAP (Time-Weighted Average Price) eller VWAP (Volume-Weighted Average Price) utførelse. Avanserte børser tilbyr disse algoritmiske ordretøyper nativt. Traderen setter parametrene, og børsens motor håndterer utførelsen over tid.

En annen metode er å bruke «Iceberg»-ordre. En Iceberg-ordre viser bare en liten del av den totale ordrestørrelsen til den offentlige ordrereserven. Etter hvert som den synlige delen fylles, avdekkes en ny del. Dette forhindrer andre tradere i å front-runte den store ordren eller få panikk på grunn av det synlige salgs-trykket.

Over-the-Counter (OTC) trading

Når volumet er for høyt selv for standard ordrereservene på Tier S- og Tier A-børser, vender profesjonelle seg til Over-the-Counter (OTC)-desker. OTC-trading involverer en privat transaksjon mellom to parter, fasilitert av børsen eller en desk.

OTC-handler vises ikke i den offentlige ordrereserven. Dette er deres primære fordel. En massiv salgsordre i den offentlige reserven ville signalisert bearish sentiment og drevet prisen ned før selgeren kunne fullføre tømmingen av posisjonen.

Ved å trade OTC kan en hval eller institusjon låse inn en pris for en massiv blokk eiendeler uten å bevege det offentlige markedet. Prisen forhandles typisk basert på den gjeldende spotprisen pluss en liten premie eller rabatt avhengig av markedsforhold.

Gemini eOTC og institusjonelle desker

Tjenester som Gemini eOTC er designet spesifikt for dette formålet. De tilbyr elektronisk utførelse for store blokkhandler. Dette gir diskresjonen til tradisjonell voice-brokered OTC med hastigheten til elektronisk trading.

Disse deskene krever ofte minimum handelsstørrelser, som $100 000 eller mer. De utnytter dype likviditetsnettverk som kan inkludere andre børser, minere og store holdere for å fylle disse ordrene.

Avvikling i OTC er også strømlinjeformet. Siden børsen ofte fungerer som forvalter for begge parter eller fasiliterer escrow, skjer byttet av fiat mot krypto øyeblikkelig og sikkert når prisen er avtalt.

Sikkerhetsarkitektur for store saldobeløp

Sikkerhetsbehovene til en trader med $10 000 på en børs er forskjellige fra en med $10 millioner. For høyvolumtradere er børsens interne sikkerhetsarkitektur et kritisk due diligence-punkt.

Gullstandarden er kald lagring. Dette betyr at børsen holder de private nøklene til flertallet av kundemidler på enheter som aldri er koblet til internett. Dette gjør dem immune mot eksterne hacking-forsøk.

Børser som Coinbase og Kraken bruker geografisk distribuert kald lagring. Nøklene er delt i shards, og flere shards fra forskjellige lokasjoner kreves for å rekonstruere nøkkelen og signere en transaksjon.

Håndtering av motpartyrisiko

Til tross for kald lagring medfører det å la midler stå på en børs alltid motpartyrisiko. Børsen kan bli insolvent, møte regulatorisk beslag eller lide internt bedrageri.

Profesjonelle reduserer dette ved å holde bare den nødvendige arbeidskapitalen på børsen. Profitter feies regelmessig til self-custody-løsninger, som hardware-lommebøker eller institusjonelle forvaltere.

Whitelisting er en annen essensiell sikkerhetsfunksjon. Tradere bør konfigurere kontoene sine til kun å tillate uttak til spesifikke, forhåpsgodkjente blockchain-adresser. Dette forhindrer en angriper som får tilgang til kontoen i å tømme midler til sin egen lommebok.

Kontonivå-beskyttelser

På brukernivå er 2FA (Two-Factor Authentication) obligatorisk. Imidlertid regnes SMS-basert 2FA som usikkert på grunn av SIM-swapping-angrep. Profesjonelle bruker hardware-sikkerhetsnøkler, som YubiKeys, eller app-baserte autentikatorer som Google Authenticator.

Noen børser tilbyr en «Vault»-funksjon. Dette legger til en tidsforsinkelse på uttak, som 48 timer. I dette vinduet kan uttaket kanselleres. Dette gir en buffer for å reagere hvis en konto kompromitteres.

API-integrasjon og algoritmiske strategier

For aktive tradere er grensesnittet kode. Robustheten i en børsens API-dokumentasjon og stabiliteten til dens endepunkter er store faktorer i tier-rangeringen.

REST-APIer brukes til ikke-tidskritiske handlinger, som å sjekke kontosaldoer, gjennomgå handelslogg eller plassere uttaksforespørsler. De fungerer på en forespørsel-svar-basis.

WebSocket-APIer brukes til sanntidsdata. De opprettholder en åpen tilkobling mellom traderens server og børsen. Dette lar børsen pushe markedsdata (prisoppdateringer, endringer i ordrereserven) til traderen øyeblikkelig uten at traderen trenger å spørre gjentatte ganger.

Rategrenser og kolokasjon

Høyvolumtradere må forstå en børsens rategrenser. Hvis en strategi involverer å plassere og kansellere ordre raskt (market making), vil en lav rategre nse føre til at børsen blokkerer traderens tilkobling. Tier 1-børser tilbyr generelt høyere rategrenser til verifiserte institusjonelle kontoer.

Kolokasjon er en tjeneste tilbudt av noen avanserte børser der traderen kan plassere sin trading-server i samme fysiske datasenter som børsens matching-motor. Dette reduserer nettverkslatens til det absolutte minimum, målt i mikrosekunder. Selv om det er ekstremt, er dette et standardkrav for HFT-firmaer.

Derivater: Futures- og opsjonsarkitektur

Arkitekturen til derivatmotoren er en distinkt komponent i Tier B- og Tier A-børser. Derivater lar tradere spekulere i pris uten å holde eiendelen, og viktigere, å hedge risikoer.

Perpetual futures er den mest vanlige krypto-derivaten. I motsetning til tradisjonelle futures har de ikke en utløpsdato. De bruker en mekanisme kalt «Funding Rate» for å holde kontraktsprisen bundet til spotprisen på eiendelen.

Å forstå funding rate er avgjørende for profesjonelle. Hvis markedet er bullish, betaler longs typisk shorts. Hvis en trader holder en stor long-posisjon lenge, kan disse funding-gebyrene erodere profitter. Omvendt involverer en «Cash and Carry»-handel å gå long på spot og short på futures for å samle funding rate, en populær strategi blant høyt nettoformues tradere.

Cross-Margin vs. Isolated Margin

Profesjonelle plattformer tilbyr fleksible marginmoduser. Isolated margin tildeler et spesifikt beløp kollateral til en enkelt handel. Hvis handelen mislykkes, tapes bare den spesifikke kollateralen.

Cross-margin lar en trader bruke hele kontosaldoen som kollateral for alle åpne posisjoner. Dette er nyttig for hedging. Profitter i én posisjon kan kompensere tap i en annen, og forhindre likvidasjon. Imidlertid setter det også hele kontosaldoen i risiko hvis den totale porteføljen beveger seg ugunstig.

Likvidationsmotorer

Hver børs har en likvidationsmotor som automatisk lukker posisjoner når vedlikeholdsmargin-kravet ikke er oppfylt. Logikken i denne motoren varierer. Noen børser likviderer hele posisjonen umiddelbart. Andre bruker delvis likvidasjon, og lukker bare nok av posisjonen til å bringe marginen tilbake til akseptable nivåer.

For høyvolumtradere er delvis likvidasjon langt overlegen. Den bevarer kjernposisjonen og forhindrer total utslettelse under et øyeblikks «wick» eller flash crash. Tier A- og B-børser tilbyr typisk trinnvise likvidationsprotokoller for å beskytte større posisjoner.

Hybridmodellen: Bro mellom CEX og DEX

Mens denne tier-listen fokuserer på sentraliserte børser, viskes grensen ut. Noen CEXer integrerer Web3-lommebøker og desentraliserte trading-funksjoner direkte i grensesnittet sitt. Dette lar brukere få tilgang til likviditeten til CEXen samtidig som de tapper DeFi (Decentralized Finance)-protokoller for yield farming eller swapping av nisje-tokens.

Denne hybridtilnærmingen blir stadig mer relevant. Den tilbyr bekvemmeligheten og fiat-sporene til en CEX med eiendelsvariasjonen til en DEX. Imidlertid må profesjonelle tradere være klar over at interaksjon med DeFi-protokoller gjennom et CEX-grensesnitt fortsatt kan medføre smart contract-risikoer knyttet til de underliggende protokollene.

Fiat-gateways og bankspor

Evnen til å flytte fiat-valuta inn og ut av kryptøkosystemet er det siste logistiske hinderet for høyvolumtrading. Tier C-børser spesialiserer seg ofte i dette, eller det er en funksjon integrert i Tier S-plattformer.

Betalingsnettverk som SWIFT, SEPA (i Europa) og ACH (i USA) er de standard sporene. Imidlertid er de trege. Tier S-børser samarbeider ofte med krypto-vennlige banker for å tilby proprietære nettverk (som Silvergate Exchange Network tidligere, eller lignende nåværende iterasjoner) som tillater 24/7 øyeblikkelige fiat-overføringer.

For en profesjonell trader er kapital effektivitet nøkkelen. Å vente tre dager på at en wire-overføring skal klareres er uakseptabelt når en arbitrasjemulighet eksisterer i dag. Derfor er kvaliteten på en børsens bankpartnerskap en stor faktor i dens rangering.

PayPal og alternative spor

Integrasjoner med prosessorer som PayPal tilbyr hastighet og bekvemmelighet, men kommer vanligvis med høyere gebyrer og lavere grenser. Selv om nyttig for mindre, raske innskudd, er de sjelden det primære sporet for høyvolum institusjonell kapital på grunn av kostnadsineffektivitet.

Imidlertid kan å ha PayPal som et backup-alternativ være strategisk. I øyeblikk av bankvedlikehold eller avbrudd sikrer alternative spor at en trader aldri er helt avskåret fra finansiering av kontoen.

| Funksjon | Tier S (Institusjonell) | Tier A (Volumledere) | Tier B (Derivater) |

|---|---|---|---|

| Primært fokus | Etterlevelse & sikkerhet | Likviditet & variasjon | Gearing & produkter |

| Best for | Large Cap Spot Trading | Altcoins & aktiv trading | Hedging & spekulasjon |

| Sikkerhet | Kald lagring, revisjoner | Høy, forsikringsfond | Standard bransje |

| KYC-nivå | Streng/obligatorisk | Variert/trinnvis | Variert |

| Likviditet | Dypest for majors | Dyp på alle par | Spesialisert |

| Eksempler | Coinbase, Kraken | Binance, Bitget | PrimeXBT, BTCC |

Risikodiversifisering på tvers av børser

Ingen enkelt børs, uavhengig av tier, bør holde 100 % av en profesjonell traders arbeids kapital. Børsdiversifisering er en fundamental risikostyringsstrategi.

Ved å spre kapital på tvers av en Tier S-børs for forvaltning/fiat, en Tier A-børs for altcoin-likviditet og en Tier B-plattform for hedging, isolerer en trader risikoer. Hvis én plattform går offline eller lider et hack, stoppes ikke hele operasjonen.

Denne strategien lar også tradere fange den beste prisen. Arbitrasje – å kjøpe en eiendel på én børs der prisen er lavere og selge den på en annen der den er høyere – krever finansierte kontoer på flere plattformer.

Konklusjon

Å velge en høyvolumbørs er en prosess med å tilpasse plattformens evner til spesifikke trading-mål. Det finnes ingen enkelt «beste» børs for hvert scenario. En høyfrekvent algo-trader trenger API-stabiliteten til en tech-fokusert plattform, mens en bedriftskasserer som kjøper Bitcoin til balansen trenger den regulatoriske beskyttelsen til en etterlevelse-først-forvalter.

Tierne skissert her – Institusjonell, Volumledere og Spesialiserte Derivater – gir et rammeverk for å ta den beslutningen. Institusjonell tier tilbyr sikkerhet og fiat-integrasjon. Volumtier tilbyr den rå markedsdybden som kreves for å entre og forlate aktive posisjoner uten glidning. Spesialisert tier gir de finansielle instrumentene som er nødvendige for gearing og hedging.

Til syvende og sist involverer den profesjonelle tilnærmingen å utnytte en stakk av disse plattformene. Ved å utnytte styrkene i hver tier kan aktive tradere bygge en infrastruktur som er sikker, kostnadseffektiv og i stand til å utføre komplekse strategier under enhver markedsforhold.

Vellykket høyvolumtrading krever å behandle børser ikke som lommebøker, men som spesialiserte verktøy i en diversifisert operasjonell infrastruktur.