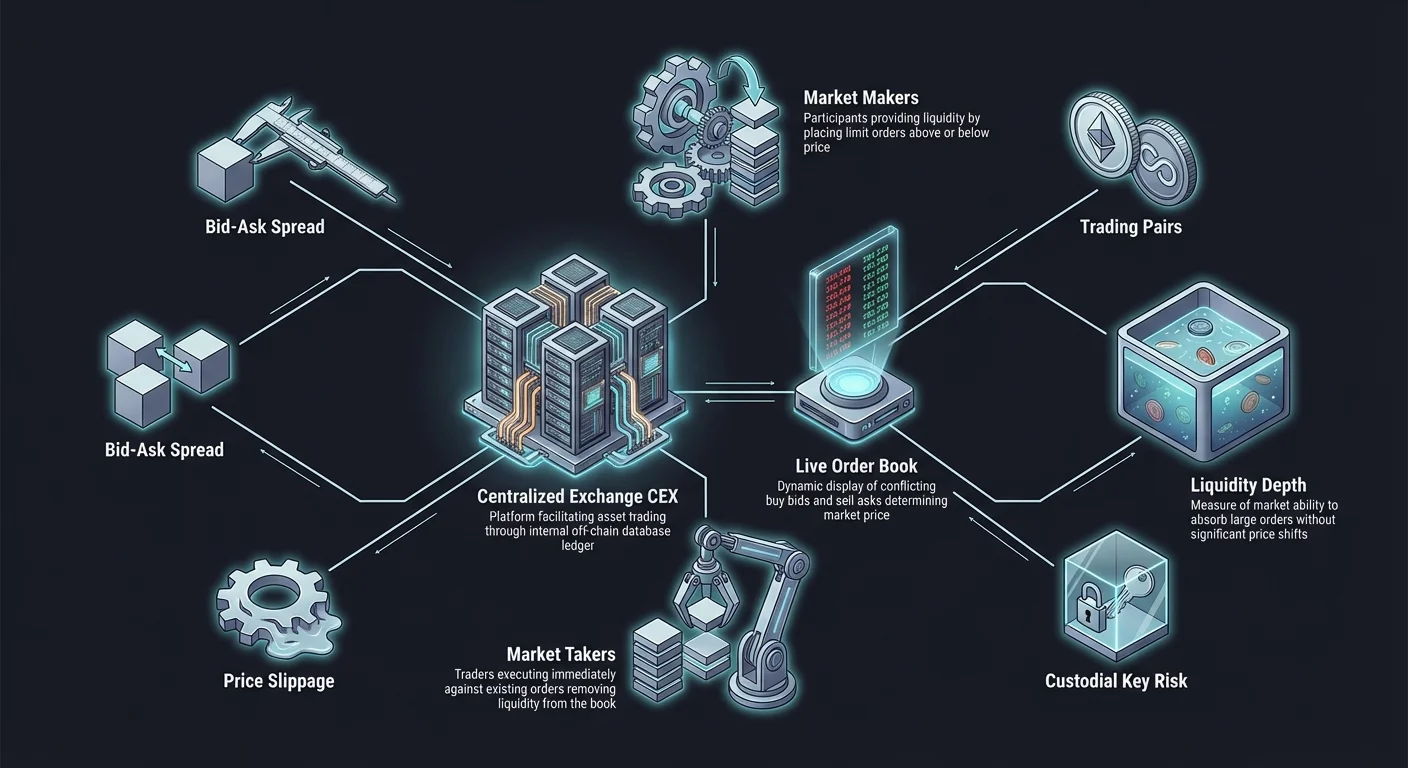

Ринки цифрових активів покладаються на інфраструктуру, яка сприяє обміну вартістю між учасниками. У серці найбільш поширених торгових платформ лежить Централізована біржа, часто скорочено CEX. Ці платформи функціонують як посередники, подібно до традиційних фондових бірж чи банків, з'єднуючи покупців і продавців у контрольованому середовищі. Щоб ефективно орієнтуватися в цих ринках, трейдер повинен розуміти базові механізми, які забезпечують виявлення ціни та виконання угод.

Головним двигуном централізованої біржі є книжка замовлень. Цей цифровий реєстр фіксує інтереси учасників ринку в реальному часі, відображаючи ціни, за якими користувачі готові купувати або продавати конкретний актив. На відміну від децентралізованих альтернатив, які можуть використовувати алгоритми автоматизованих маркет-мейкерів, CEX покладається на цей список замовлень для узгодження попиту та пропозиції.

Розуміння взаємодії цих компонентів створює основу для всіх торгових стратегій. Незалежно від того, чи планує хтось тримати активи довгостроково, чи займатися частим дейтрейдингом, здатність читати книжку замовлень та інтерпретувати торгівельні пари є суттєвою. Вона розкриває настрій ринку, глибину доступної ліквідності та потенційні витрати, пов'язані з входом чи виходом з позиції.

Роль централізованого посередника

Централізована біржа діє як надійна третя сторона між двома трейдерами. Коли користувач створює обліковий запис, він зазвичай вносить кошти на гаманець, контрольований біржею. Ця модель відома як кастодіальна послуга. Біржа зберігає приватні ключі до цифрових активів, фактично діючи як банк для криптовалют. Ця централізація дозволяє досягати надзвичайно високих швидкостей транзакцій, оскільки угоди відбуваються в внутрішній базі даних біржі, а не в блокчейні.

У цій системі біржа відповідає за безпеку, узгодження транзакцій та оновлення балансів. Оскільки угоди відбуваються поза ланцюгом, користувачам не потрібно чекати підтверджень блоків чи платити мережеві газові збори за кожну окрему угоду. Натомість вони сплачують торгові комісії платформі за послугу узгодження їхніх замовлень. Ця ефективність робить CEX основними воротами для нових інвесторів, які входять у криптопростір.

Компромісом за цю зручність є необхідність довіряти оператору. Користувачі покладаються на заходи безпеки біржі для захисту своїх коштів від крадіжки чи неналежного управління. Крім того, оскільки ці сутності є бізнесами, вони підпадають під регулювання в юрисдикціях, де вони діють. Це часто вимагає процесів верифікації особи, відомих як Know Your Customer (KYC), перед тим, як користувач зможе внести фіатну валюту чи вивести значні суми криптовалюти.

Розбір книжки замовлень

Книжка замовлень — це динамічний список заявок на купівлю та продаж конкретного активу в реальному часі. Зазвичай вона поділена на дві чіткі секції. Верхня половина зазвичай відображає «asks», або заявки на продаж, які часто позначаються червоним кольором. Вони представляють ціни, за якими поточні власники готові розпрощатися зі своїми активами. Ціни в цій секції зростають, з найнижчою ціною пропозиції найближче до середини.

Нижня половина книжки замовлень відображає «bids», або заявки на купівлю, зазвичай позначені зеленим кольором. Вони представляють ціни, які інші користувачі готові заплатити за придбання активу. Ці ціни розташовані в спадному порядку, з найвищою заявкою на купівлю зверху, найближче до середини. Взаємодія між цими двома сторонами визначає поточну ринкову ціну активу.

Між найвищою заявкою на купівлю та найнижчою пропозицією продажу існує розрив, відомий як «spread». Цей спред відображає різницю в ціні між тим, що покупець хоче заплатити, і тим, що продавець хоче отримати. На високоліквідних ринках з багатьма учасниками цей спред зазвичай дуже малий, іноді лише частка цента. На ринках з меншою кількістю учасників чи нижчою активністю спред може бути значним, що означає вищу вартість для негайної угоди.

Маркет-мейкери та маркет-тейкери

Екосистема книжки замовлень населена двома чіткими типами учасників: мейкерами та тейкерами. Розуміння цієї відмінності є життєво важливим, оскільки вона часто визначає комісії, які сплатить трейдер.

Маркет-мейкери

Мейкери — це трейдери, які заповнюють книжку замовлень лімітними заявками. Вони розміщують заявки на купівлю нижче поточної ціни або заявки на продаж вище поточної ціни. Таким чином вони «створюють» ринок, надаючи ліквідність. Вони не шукають негайного виконання, але готові чекати, поки ціна дійде до них. Оскільки вони додають глибину книжці замовлень і полегшують торгівлю для інших, біржі часто стимулюють мейкерів нижчими торговими комісіями або навіть ребейтами.

Маркет-тейкери

Тейкери — це учасники, які погоджуються з поточними цінами, вказаними в книжці замовлень. Вони «беруть» ліквідність, надану мейкерами. Якщо трейдер хоче негайно купити Bitcoin, він прийме найнижчу доступну ціну продажу (ask). Це видаляє заявку з книжки. Оскільки тейкери видаляють ліквідність і вимагають негайного обслуговування, вони зазвичай сплачують вищі комісії, ніж мейкери.

| Роль | Дія | Вплив на ліквідність | Типова структура комісій |

|---|---|---|---|

| Мейкер | Розміщує лімітну заявку | Додає ліквідність | Нижчі комісії / Ребейти |

| Тейкер | Розміщує ринкову заявку | Видаляє ліквідність | Вищі комісії |

Типи торгових заявок

Щоб взаємодіяти з книжкою замовлень, трейдери використовують конкретні типи заявок, які відповідають їхній стратегії та терміновості. Два найфундаментальніші типи — ринкові заявки та лімітні заявки.

Ринкові заявки

Ринкова заявка діє як команда негайно купити або продати актив за найкращою доступною поточною ціною. Вона пріоритизує швидкість над точністю ціни. Коли користувач розміщує ринкову заявку на купівлю, рушій узгодження миттєво поєднує її з найнижчою доступною заявкою на продаж (ask) у книжці. Якщо заявка на купівлю велика, вона може спожити першу заявку на продаж і перейти до наступної, дорожчої. Це забезпечує миттєве виконання угоди, але кінцева середня ціна оплати може бути вищою за останню ціну угоди.

Лімітні заявки

Лімітна заявка дозволяє трейдеру встановити конкретну ціну, за якою він готовий купити або продати. Для лімітної заявки на купівлю трейдер вказує максимальну ціну, яку він заплатить. Для лімітної заявки на продаж він вказує мінімальну ціну, яку прийме. Ці заявки не виконуються негайно, якщо ринкова ціна не відповідає вказаному ліміту. Натомість вони розміщуються в книжці замовлень, додаючи глибину ринку. Цей тип заявки гарантує ціну, але не гарантує виконання. Якщо ринок ніколи не досягне лімітної ціни, угода не відбудеться.

Розуміння торгівельних пар

У світі криптовалютних бірж активи ніколи не торгуються ізольовано. Вони завжди торгуються парами. Торгівельна пара позначає, які активи обмінюються один на одного. Структура подібна до ринків іноземних валют. Перший актив у списку — «базова» валюта, а другий — «котирувальна» валюта.

Наприклад, у парі BTC/USDT Bitcoin (BTC) є базовою валютою, а Tether (USDT) — котирувальною. Ціна, відображена на біржі, показує, скільки котирувальної валюти потрібно для покупки однієї одиниці базової валюти. Якщо ціна BTC/USDT становить 50 000, це означає, що один Bitcoin коштує 50 000 Tether.

Фіатні та стейблкоїн-пари

Найпоширеніші пари включають волатильну криптовалюту, що торгується проти стабільного активу. Це дозволяє трейдерам легко відстежувати фіатну вартість своїх активів. Пари на кшталт ETH/USD чи BTC/USDT є високоліквідними, оскільки слугують основними точками входу та виходу на ринок. Трейдери використовують ці пари для входу та виходу з волатильних позицій, фактично «гасіння» без виходу з криптоекосистеми.

Крипто-крос-пари

Біржі також пропонують пари, що дозволяють торгувати один волатильний актив безпосередньо за інший, наприклад ETH/BTC. У цьому прикладі Ethereum цінується в Bitcoin, а не в доларах. Такі пари відомі як крос-пари. Трейдери використовують їх для спекуляцій на відносній силі однієї криптовалюти проти іншої. Якщо трейдер вважає, що Ethereum перевершить Bitcoin, він купить пару ETH/BTC. Це дозволяє коригувати портфель без потреби конвертувати назад у фіатну валюту чи стейблкоїни як проміжний крок.

Концепція ліквідності

Ліквідність — це міра того, наскільки легко актив можна конвертувати в інший актив без впливу на його ціну. У контексті книжки замовлень ліквідність стосується обсягу очікуваних заявок на різних рівнях цін. «Товста» або «глибока» книжка замовлень має значну кількість заявок на купівлю та продаж поблизу поточної ринкової ціни.

Фінансова ліквідність

Цей аспект стосується легкості входу чи виходу з позиції за готівку чи еквіваленти готівки. Основні активи, як Bitcoin та Ethereum, зазвичай мають високу фінансову ліквідність на великих централізованих біржах. Це означає, що трейдер може продати значну кількість Bitcoin і майже миттєво отримати US Dollars (або стейблкоїни). Навпаки, менші, маловідомі токени можуть не мати цієї фінансової ліквідності, що ускладнює продаж великих обсягів без очікування днів на появу покупців.

Ринкова ліквідність

Ринкова ліквідність конкретно стосується здатності ринку поглинати великі заявки без значних змін ціни. На ліквідному ринку велика заявка на купівлю не підніме ціну значно, оскільки є достатньо продавців для задоволення попиту. На неліquidному ринку відносно мала заявка на купівлю може вичерпати всіх продавців за поточною ціною, змушуючи покупця платити набагато вищі ціни для заповнення решти заявки. Це явище відоме як вплив на ціну або прослизання.

Прослизання та вплив на ціну

Прослизання виникає, коли угода укладається за іншою ціною, ніж очікувалося. Хоча цей термін часто асоціюється з децентралізованими біржами, він однаково актуальний для централізованих книжок замовлень. Коли трейдер розміщує велику ринкову заявку в парі з низькою ліквідністю, він діє як «кит» у малому ставку.

Якщо книжка замовлень тонка, тобто мало заявок доступно за поточною ціною, рушій узгодження повинен заглибитися в книжку, щоб заповнити запит. Для покупця це означає покупку найдешевших монет спочатку, потім наступних найдешевших і так далі, доки заявка не буде заповнена. Середня ціна оплати буде вищою за початкову ринкову ціну, показану на екрані.

Трейдери повинні бути пильними щодо ліквідності при торгівлі парами з нижчими обсягами торгівлі. Хоча відображена ціна може здаватися привабливою, глибина книжки замовлень може не підтримувати велику угоду за цією конкретною ціновою точкою. Досвідчені трейдери аналізують графік глибини, візуальне представлення книжки замовлень, щоб оцінити, скільки капіталу потрібно для руху ціни на певний відсоток.

Читання ринкового настрою

Книжка замовлень надає більше, ніж просто механізм для торгівлі; вона діє як вікно в ринкову психологію. Спостерігаючи за щільністю заявок на купівлю та продаж, трейдери можуть визначити рівні підтримки та опору. «Стіна купівлі» — це велика концентрація заявок на купівлю на конкретному рівні ціни. Це свідчить, що багато трейдерів вважають актив недооціненим за цією ціною і готові купувати, потенційно запобігаючи подальшому падінню ціни.

Навпаки, «стіна продажу» — це масове накопичення заявок на продаж на вищому рівні ціни. Це вказує, що багато власників планують зафіксувати прибуток на цій точці, створюючи бар'єр, який ціна може важко подолати. Ці стіни можуть бути органічними, що відображають справжній ринковий консенсус, або штучними, розміщеними великими сутностями для маніпуляції сприйняттям.

Однак книжки замовлень можуть бути оманливими. Заявки можуть бути скасовані в будь-який момент перед виконанням. Велика стіна купівлі може зникнути за секунди до того, як ціна до неї дійде, — практика, іноді звана «spoofing». Тому, хоча книжка замовлень пропонує цінні дані, вона відображає намір, а не гарантію. Вона показує, що трейдери кажуть, що зроблять, що може відрізнятися від того, що вони роблять насправді, коли ринок рухається.

Значення обсягу торгівлі

Обсяг торгівлі слугує критичним індикатором валідності руху ціни в книжці замовлень. Обсяг відображає загальну кількість активу, обміняного за конкретний період, зазвичай 24 години. Високий обсяг вказує на сильний інтерес і участь. Коли ціни зростають на високому обсязі, це свідчить, що тренд має переконливість і підтримується багатьма учасниками.

Низький обсяг під час руху ціни може вказувати на слабкість. Якщо ціна активу стрибає, але фактично відбулося дуже мало торгівлі, це свідчить, що рух може бути нестійким або результатом однієї великої заявки на неліquidному ринку. Централізовані біржі виразно відображають дані обсягу для кожної торгівельної пари, допомагаючи користувачам відрізняти активні, здорові ринки від пасивних, ризикованих.

Обсяг також безпосередньо пов'язаний з ліквідністю. Загалом пари з вищим обсягом мають вужчі спреди та глибші книжки замовлень. Ця кореляція існує, тому що активні ринки приваблюють більше маркет-мейкерів, які можуть заробляти на високому обороті навіть з малими спредами. Для новачків дотримання пар з високим обсягом — поширена стратегія, щоб забезпечити ефективний вхід та вихід з позицій без надмірного прослизання.

Кастодіальні ризики та безпека

Хоча централізовані біржі пропонують зручні інтерфейси та високу ліквідність, вони вводять кастодіальний ризик. Коли кошти вносяться на рахунок біржі, користувач фактично передає право власності на ці активи гаманцю біржі. Користувач зберігає претензію на активи, представлену балансом на екрані, але не контролює приватні ключі.

Ця структура робить централізовані біржі привабливими цілями для хакерів. Якщо безпека біржі скомпрометована, кошти користувачів можуть бути вкрадені. Історично були випадки, коли біржі ставали неплатоспроможними або погано управляли депозитами користувачів. Ця реальність популяризувала фразу «not your keys, not your coins» у криптовалютній спільноті.

Щоб зменшити цей ризик, авторитетні біржі застосовують розгорнуті заходи безпеки. Вони включають холодне зберігання, де більшість коштів зберігається офлайн на ізольованих пристроях, та двофакторну автентифікацію (2FA) для облікових записів користувачів. Користувачам рекомендується використовувати сильні, унікальні паролі та вмикати 2FA для захисту індивідуальних акаунтів. Крім того, найкращою практикою є зберігати на біржі лише кошти, які активно використовуються для торгівлі, переміщуючи довгострокові активи до власного кастодіального гаманця.

Регуляторна відповідність та доступ

Централізовані біржі діють як основний міст між традиційним фінансовим світом (фіат) та криптоекономікою. Оскільки вони працюють з національними валютами та сприяють передачі грошей, вони підпадають під суворі регулювання. Ось чому більшість великих CEX вимагають верифікації особи.

Цей процес зазвичай включає подання посвідчення, виданого урядом, наприклад паспорта чи водійських прав, а іноді й доказу адреси. Ця відповідність призначена для запобігання відмиванню грошей та незаконному фінансуванню. Хоча деякі користувачі, орієнтовані на приватність, вважають це недоліком, це надає шар легітимності та правового захисту, якого немає в нерегульованих середовищах.

Регуляторний статус біржі також визначає, хто може її використовувати. Деякі платформи обмежені в певних країнах чи штатах через місцеві закони. Трейдери повинні переконатися, що використовують платформу, яка юридично уповноважена працювати в їхній юрисдикції, щоб уникнути ризику замороження чи обмеження акаунтів.

Висновок

Централізовані біржі залишаються наріжним каменем ринку криптовалют, пропонуючи ліквідність та інфраструктуру, необхідні для ефективного встановлення ціни. Завдяки механізму книги ордерів ці платформи впорядковують хаос глобального попиту та пропозиції в упорядкований потік даних. Розуміючи взаємодію між бідами, асками, мейкерами та тейкерами, інвестори можуть орієнтуватися на ринку з більшою впевненістю та точністю.

Концепція торгових пар ще більше впорядковує ландшафт цифрових активів, дозволяючи безперешкодно переходити між фіатними валютами та криптовалютами, або безпосередньо між різними цифровими активами. Хоча зручність і швидкість CEXs є незаперечними, вони несуть відповідальність за розуміння кастодіальних ризиків і важливості безпеки. Зрештою, книга ордерів — це інструмент, відображення колективних ринкових настроїв, і оволодіння її інтерпретацією є фундаментальною навичкою для будь-якого учасника цифрової економіки.

Успішна торгівля починається з розуміння механізмів ринку, перш ніж ризикувати капіталом.