Når du utforsker verden av desentralisert finans, er det lett å bli distrahert av de teknologiske finesser – raske transaksjonshastigheter, nye applikasjoner og elegante brukergrensesnitt. Imidlertid hviler den sanne bærekraften til enhver Lag 1 (L1)-blokkjede – det grunnleggende nettverket som Ethereum, Solana eller Cardano – ikke bare på teknologien dens, men på dens underliggende økonomiske modell, eller tokenomics.

Å forstå L1-økonomi betyr å gå utover enkle prisbevegelser og analysere mekanismene som sikrer nettverket, incentiverer deltakere og håndterer eiendelens tilbud over tid. Disse modellene bestemmer om avkastningen du tjener er bærekraftig «ekte avkastning» eller bare «inflasjonær subsidie».

For alle som sikter mot langsiktig selvstyre og bærekraftig vekst i den digitale økonomien, er det å dissekere disse insentivstrukturene avgjørende. Denne veiledningen gir en dypdykk i den finansielle motoren til Lag 1-blokkjeder, med fokus på hvordan inflasjon, staking og nytte kombineres for å bestemme langsiktig eiendelsverdi.

De kjerne mekanismene i Lag 1-tokenomics

En Lag 1-blokkjedes native token tjener flere kritiske økonomiske funksjoner samtidig. Den er nettverkets livblod, og fungerer som drivstoff, sikkerhetskollateral og en mekanisme for styring. Før vi analyserer insentivene, må vi forstå hvorfor disse tokenene eksisterer.

Rolle til den native eiendelen: Nytte og sikkerhet

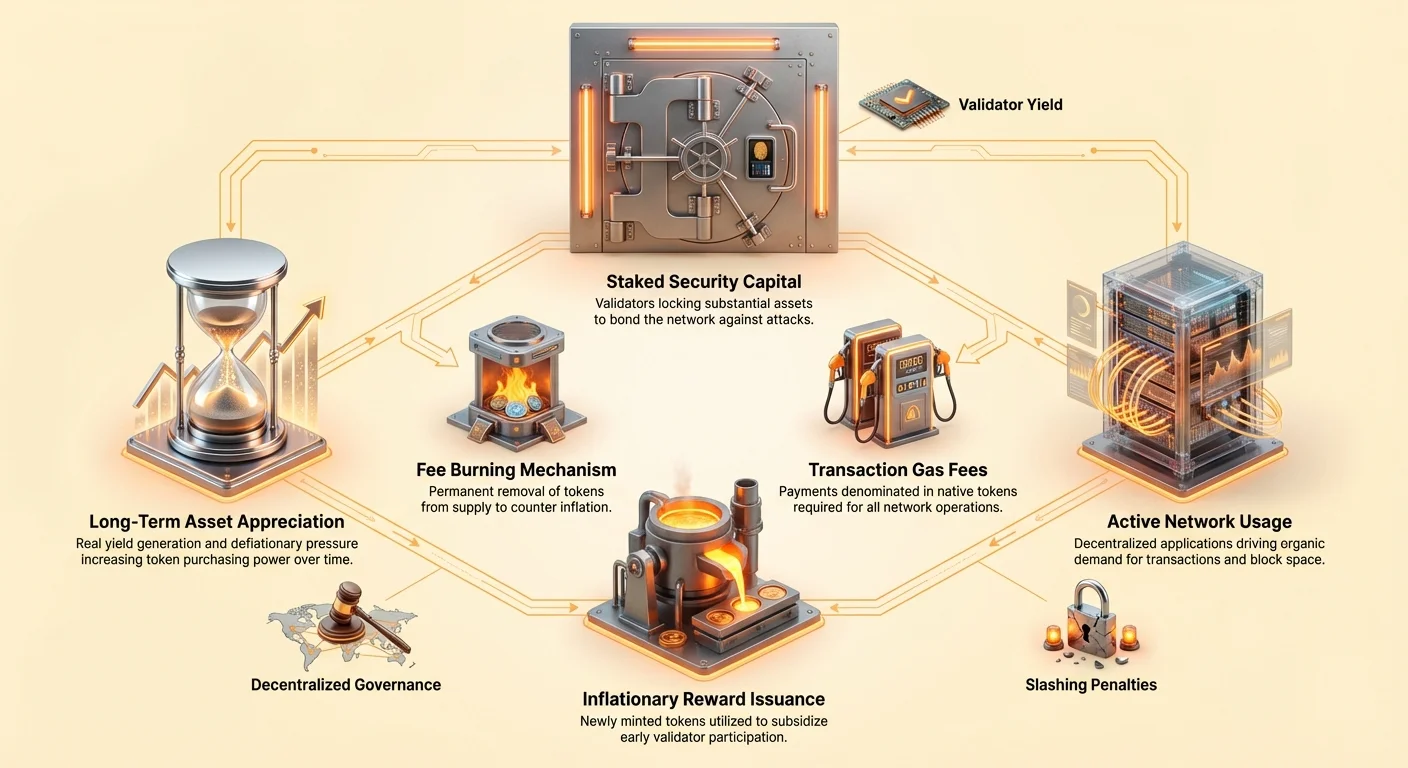

Den primære funksjonen til enhver L1-native token (f.eks. Ether, SOL) er å sikre at nettverket kan operere sikkert og effektivt.

- Gas/Transaksjonsgebyrer (Nytte): Hver handling tatt på blokkjeden – sende en token, bytte eiendeler eller interagere med en desentralisert applikasjon (dApp) – krever beregningsinnsats. Brukere må betale et lite gebyr, kalt «gas», denominert i den native L1-tokenen. Dette skaper konstant, organisk etterspørsel etter eiendelen og forhindrer spam av nettverket.

- Staking-kollateral (Sikkerhet): I Proof-of-Stake (PoS)-systemer må validatorer låse opp (stake) en betydelig mengde av den native tokenen for å delta i validering av transaksjoner og foreslå nye blokker. Denne stakede kapitalen fungerer som en kausjon; hvis validatoren handler ondsinnede eller svikter i å utføre, kan en del av staken deres ødelegges (slashed). Denne mekanismen knytter den økonomiske verdien av tokenen direkte til sikkerhetsnivået for hele nettverket.

Grunnleggende for tilbud og etterspørsel

Verdien av en L1-eiendel er et produkt av dens fundamentale nytte (etterspørsel) og dens tilbudsskjema (utstedelse/inflasjon).

- Etterspørselsdrivere: Nettverksaktivitet (hvor mange dApps som kjører), brukeradopsjon, spekulativ interesse og nødvendigheten av tokenen for kollateral (staking).

- Tilbudsdrivere: Protokollens forhåndsbestemte inflasjonsskjema (hvor mange nye tokens som skapes daglig) og eventuelle deflasjonære mekanismer (hvor mange tokens som brennes).

En bærekraftig L1-økonomi trives når genuin nytte skaper sterk etterspørsel som kontinuerlig presser eiendelens pris oppover, ideelt sett motvirker eller overstiger enhver tilbudsinflasjon.

Proof-of-Stake (PoS) og insentivingeniørkunst

Proof-of-Stake er den dominerende konsensusmekanismen for moderne Lag 1-nettverk. Den erstatter den energikrevende utvinningen i Proof-of-Work (PoW) med et økonomisk insentivsystem: stake kryptovalutaen din, sikre kjeden og tjen belønninger.

Staking-belønningsmekanismen

Staking-belønninger er ikke vilkårlige utbetalinger; de er essensielle sikkerhetskostnader betalt av protokollen. Formålet med å utstede belønninger er tre-foldig:

- Motivasjon for deltakelse: Staking krever låsing av eiendeler, som medfører mulighetskostnad (u evnen til å bruke disse eiendelene andre steder). Belønninger kompenserer stakere for denne låsingen og risikoen for teknisk svikt eller slashing.

- Oppnå desentralisering: Høyere belønninger oppmuntrer flere enkeltpersoner til å kjøre validatorer, øker den totale stakede mengden og fordeler kontrollen over flere parter, og forbedrer dermed motstand mot sensur.

- Sikkerhetsbudsjett: Den totale kostnaden for staking-belønninger representerer nettverkets årlige sikkerhetsbudsjett. Hvis belønningene er for lave, kan deltakere trekke ut staken sin, noe som gjør nettverket billigere og lettere for en angriper å kompromittere (f.eks. utføre et 51 %-angrep).

Validatorøkonomi: Kostnader og fordeler

For seriøse deltakere er det å bli validator en forretningsoperasjon som involverer økonomiske avveielser:

| Økonomisk komponent | Påvirkning på validator |

|---|---|

| Kapitalkrav | Kostnaden ved å anskaffe den minimale mengden L1-tokens som kreves for å stake. Dette er den største initiale investeringen. |

| Driftskostnader | Maskinvare, internettforbindelse og vedlikeholdsgebyrer (f.eks. skyhotell). |

| Risiko for slashing | Økonomisk straff for nedetid eller ondsinnig aktivitet. Krever konstant overvåking og ekspertise. |

| Staking-belønninger | Den primære fordelen, typisk betalt i nyutstedte tokens (inflasjonær) og/eller transaksjonsgebyrer (ekte avkastning). |

Avanserte deltakere sammenligner den forventede årlige prosentavkastningen (APY) for staking mot risikoene og driftskostnadene. Protokollen må sikre at belønningsraten er høy nok til å tiltrekke seg tilstrekkelig stake, samtidig som den er lav nok til ikke å fortynne eksisterende tokenholdere alvorlig.

Den inflasjonære dilemmet: Subsidert vs. bærekraftig avkastning

Det mest kritiske analytiske konseptet for å vurdere en L1-tokenomics-modell er å skille mellom avkastning generert gjennom nettverksproduktivitet og avkastning generert gjennom kunstig tilbudsutvidelse. Denne differensieringen definerer eiendelens langsiktige bærekraft.

Avkastning generert av inflasjonære subsidier

Mange Proof-of-Stake-nettverk er initialt tungt avhengige av inflasjonær utstedelse – mynting av nye tokens – for å betale staking-belønninger. Dette er vanlig i nyere L1-nettverk som prøver å raskt øke sikkerhetsbudsjettet sitt.

Den økonomiske utfordringen (fortynning): Hvis en L1-protokoll betaler 10 % staking-belønning ved samtidig å inflatere det totale tokens tilbudet med 10 %, forblir en stakers prosentandel eierskap av nettverket konstant. Mens stakerens nominale antall tokens øker, kan deres kjøpekraft i forhold til nettverkets totale verdi ikke øke i det hele tatt.

Denne inflasjonære utstedelsen er i hovedsak en subsidie. Den garanterer en høy belønningsrate for å sikre kjeden, men den kommer på bekostning av fortynning for alle tokenholdere.

Forståelse av ekte avkastning

I kontrast til inflasjonære subsidier er ekte avkastning inntekt avledet fra genuin nettverksaktivitet som ikke krever skapelse av nytt tilbud. For L1-nettverk kommer ekte avkastning primært fra:

- Transaksjonsgebyrer: Den andelen av gasgebyrer betalt av brukere som fordeles tilbake til validatorene som behandler transaksjonene.

- MEV (Maximal Extractable Value): Profitt validatorer kan oppnå ved strategisk å omorganisere, sette inn eller sensurere transaksjoner innenfor en blokk de foreslår.

En L1 som dekker en stor del av staking-belønningene sine ved hjelp av disse kildene anses som økonomisk sterkere, siden sikkerhetsbudsjettet dens opprettholdes av etterspørsel (nytte) i stedet for tilbudsutvidelse (inflasjon). Dette er definisjonen av en bærekraftig økonomisk modell.

Seigniorage: Skatten på ikke-stakere

Inflasjonsmekanismen som er iboende i mange PoS-systemer skaper en subtil men kraftfull økonomisk kraft kjent som krypto-seigniorage.

I tradisjonell finans er seigniorage profitten regjeringen tjener ved å utstede valuta. I krypto beskriver det den økonomiske effekten av ny tokenutstedelse designet for å finansiere staking-belønninger.

Slik fungerer det: Når nye tokens mintes for å betale stakere, vokser den totale tokenpoolen. Denne veksten devaluerer enhver token som allerede er i omløp.

- Stakere: De mottar de nye tokenene, som kompenserer dem for inflasjonen. Deres netto økonomiske posisjon er generelt positiv (belønningene deres veier vanligvis litt tyngre enn den generelle inflasjonsraten).

- Ikke-stakere (passive holdere): De lider devalueringen av tokenene sine, men mottar ingen kompensasjon.

Viktig: seigniorage fungerer som en desentralisert skatt på passive holdere, og tvinger dem til å stake eiendelene sine for å beskytte kjøpekraften sin. Denne mekanismen presser effektivt fellesskapet mot å maksimere den stakede andelen, og øker dermed nettverkets sikkerhet. Hvis du velger å ikke stake, betaler du i hovedsak for alle andres sikkerhetsbudsjett.

L1-tokenomics-sammenligning: Bærekraftstudier

Å analysere balansen mellom inflasjon og gebyrer fremhever forskjellene i økonomisk design:

| L1-nettverkstype | Primær belønningskilde | Påvirkning på tilbud | Økonomisk utsikter |

|---|---|---|---|

| Tidlig/høy inflasjon L1 | Høy fast årlig inflasjon (f.eks. 5–15 % mål). | Tilbudet utvides raskt, uavhengig av nettverkets etterspørsel. | Høy fortynningsrisiko; eiendelens pris avhenger tungt av fremtidig adopsjon som motvirker inflasjon. |

| Gebyrdominert L1 (f.eks. Post-Merge Ethereum) | Primært transaksjonsgebyrer og ekte avkastning; utstedelse er lav eller potensielt netto negativ. | Tilbudet er relativt statisk eller, på grunn av gebyrburning, potensielt deflasjonært. | Lav fortynningsrisiko; høy sikkerhet om at staking-APY er «ekte». |

Handlingsrettet tips: Når du analyserer en L1s staking-avkastning, spør: Hva er den nette inflasjonsraten for tokenen? Hvis staking-belønningen din (f.eks. 8 %) bare er litt høyere enn inflasjonsraten (f.eks. 7 %), er din ekte avkastning minimal, selv om den nomelle APY virker høy.

Analyse av tokenverdiakkumulasjon

En L1-eindels langsiktige verdi bestemmes ikke bare av dens sikkerhetsmodell, men av dens evne til å akkumulere økonomisk verdi over tid. Bærekraftig verdiakkumulasjon avhenger ofte av mekanismer som begrenser tilbudet samtidig som de maksimerer nytteetterspørsel.

Gebyrburning og deflasjonært trykk

En av de mest kraftfulle økonomiske spakene i L1-tokenomics er den permanente fjerningen (burning) av tokens fra det sirkulerende tilbudet.

Implementeringen av mekanismer som Ethereums EIP-1559 demonstrerte at burning av en del av transaksjonsgebyrer introduserer en deflasjonær motvekt til ny utstedelse. Når nettverksaktiviteten er høy, kan mengden ETH som brennes overstige mengden ny ETH mintet for staking-belønninger, og føre til et netto deflasjonært tilbud.

Hvorfor dette betyr noe for verdi: Hvis tilbudet konstant reduseres, bør verdien av hver gjenværende token, i teorien, øke (forutsatt at etterspørselen forblir konstant eller vokser). Dette gjør L1-eiendelen til et attraktivt knapphetsdrevet lager av verdi, som forsterker sikkerheten dens gjennom økonomiske insentiver.

Styring og kasserforvaltning

Designet av en L1 inkluderer styringsmakten, som dikterer hvordan eiendelens økonomiske fremtid forvaltes. Styringsmodeller faller typisk i to kategorier:

- Direkte staker-styring: Tokenholdere stemmer over protokolloppgraderinger, belønningsjusteringer og kasserutgifter. Dette gir økonomisk kontroll direkte til stakerne, og aligner insentivene deres med nettverkets langsiktige helse.

- Fond/økosystemfond: Noen L1-nettverk allokerer en del av nyutstedte tokens eller transaksjonsgebyrer til en desentralisert kasse, forvaltet av fellesskapet eller en utviklingsstiftelse. Denne kassen finansierer utvikling, tilskudd og økosysvekst, som indirekte driver nytte og etterspørsel.

Investorer må analysere kvaliteten og transparensen i styringsprosessen. Et system der belønninger eller parametere kan endres vilkårlig introduserer betydelig økonomisk risiko. En velforvaltet kasse kan imidlertid være en stor driver for bærekraftig vekst.

Nettverksadopsjons flyhjulet-effekt

Det ultimate målet for en vellykket L1-økonomisk modell er å skape en positiv tilbakemeldingsløkke – «flyhjulet-effekten» – som driver bærekraftig verdiakkumulasjon:

- Sikkerhet og insentiver: Attraktive staking-avkastninger incentiverer flere brukere til å låse opp tokens, øker den totale stakede verdien og dermed sikkerheten til kjeden.

- Utviklertillit: Høy sikkerhet, kombinert med en robust økonomisk modell, tiltrekker utviklere til å bygge dApps på L1.

- Brukeretterspørsel: Nye dApps tiltrekker flere brukere, og fører til høyere transaksjonsvolum.

- Nytte & knapphet: Økt transaksjonsvolum betyr at flere gasgebyrer betales. Hvis en del av disse gebyrene brennes, strammes token-tilbudet, og den ekte avkastningen betalt til stakere øker.

- Verdiakkumulasjon: Økt knapphet og høyere ekte avkastning driver opp tokenens pris, og forsterker ytterligere verdien av sikkerhetskollateralen.

Dette flyhjulet sikrer at nettverkets suksess oversettes direkte til tokenverdi, og sementerer L1s langsiktige økonomiske levedyktighet.

Validatorøkonomi og risikostyring

Mens den generelle staking-belønningen (APY) er det mest synlige målet, må potensielle stakere og passive holdere se dypere inn i mekanismene som påvirker lønnsomhet og risiko.

Botsstrukturer (Slashing)

Slashing er det ultimate økonomiske disincentivet for dårlig oppførsel. Mens drifting av en validatornode gir inntekt, medfører den også risiko for tap hvis noden dobbeltsigner transaksjoner eller går offline over lengre perioder.

For individuelle investorer som bruker staking-leverandører eller flytende staking-protokoller, er det essensielt å forstå:

- Delegasjonsrisiko: Hvis du delegger tokenene dine til en validator, er du utsatt for de samme slashing-straffene som de pådrar seg, selv om deres operative svikt var utenfor din kontroll.

- Protokollforsikring: Noen flytende staking-løsninger tilbyr innebygd forsikring eller pooling-mekanismer for å redusere den lille risikoen for slashing, ofte mot et gebyr, som reduserer din samlede effektive APY.

Betydningen av staket andel

Den stakede andelen (prosentandelen av det totale sirkulerende tilbudet låst i staking) er en kritisk indikator for økonomisk helse.

- Lav staket andel: Indikerer ofte at staking-belønningene er utilstrekkelige til å dekke risikoer eller mulighetskostnader, og antyder at nettverket bruker for lite på sikkerhet.

- Høy staket andel: Antyder høy tillit til nettverket og høy sikkerhetsdekning, men det kan også føre til avtagende avkastning, siden den faste belønnings pools fordeles blant flere deltakere.

En robust L1-økonomisk modell søker å finne «Gullilåsen» der belønninger er høye nok til å opprettholde et sunt sikkerhetsbudsjett (f.eks. 60–80 % staket andel) uten å stole på overdreven inflasjon.

Avansert risiko: Sentraliseringen av staking

Mens L1-økonomiske modeller incentiverer deltakelse, utgjør en konsentrasjon av stakede eiendeler innen et lite antall validatorer (eller sentraliserte staking-tjenester/børser) en økonomisk risiko for nettverkets desentraliserte løfte.

Hvis et flertall av stakede tokens kontrolleres av en eller to enheter, blir nettverket sårbart for økonomisk sensur eller kollusjon, noe som potensielt undergraver den langsiktige nytten og verdipremisset. Investorer som er forpliktet til selvstyre bør prioritere desentraliserte staking-løsninger og aktivt delta i styring for å opprettholde integriteten i den økonomiske modellen.

Konklusjon

Å forstå Lag 1-økonomiske modeller betyr å betrakte krypto-eiendeler ikke bare som tokens, men som andeler i et desentralisert selskap hvis verdi er knyttet til dens produktivitet og ressursforvaltning.

For nye adoptører og finansielle analytikere alike er det sentrale budskapet skillet mellom «subsidert avkastning» (betalt via inflasjon og fortynning av ikke-stakere) og «ekte avkastning» (betalt via nytte, gebyrer og nettverksaktivitet). Bærekraftige L1-nettverk overgår over tid fra å stole på inflasjonære subsidier til å generere sikkerhetsbudsjetter primært gjennom ekte avkastning og deflasjonære mekanismer, og skaper et kraftfullt flyhjul som driver nytte og langsiktig eiendelsverdi. Ved å fokusere på disse kjerneøkonomiske prinsippene kan investorer bedre vurdere risiko og identifisere plattformene bygget for varig selvstyre i den desentraliserte fremtiden.