Verdens DeFi (Decentralized Finance) har revolusjonert hvordan enkeltpersoner håndterer og vokser sin kapital. Ved å gå utover bare å holde kryptovalutaer, tilbyr DeFi tilgjengelige mekanismer for å generere passiv inntekt – penger tjent uten aktiv handel eller styring. Denne endringen er dyp og tillater enhver med internettilgang å i hovedsak bli sin egen bank.

Imidlertid kan det store utvalget av inntektsmetoder – staking, yield farming og lending – være overveldende for nybegynnere. Selv om disse begrepene ofte grupperes sammen, representerer de vidt forskjellige risikoprofiler, likviditetsbegrensninger og forventede avkastninger. Å velge feil strategi basert kun på høye rapporterte Annual Percentage Yields (APYs) kan føre til betydelig tap.

Denne guiden går utover definisjoner av disse begrepene og fokuserer på det avgjørende neste steget: strategisk beslutningstaking. Vi gir et sideved-side-rammeverk som sammenligner kjernemekanikkene i staking, yield farming og lending, og hjelper deg med å velge strategien som passer best til dine kapitalkrav, risikotoleranse og investeringstidshorisont.

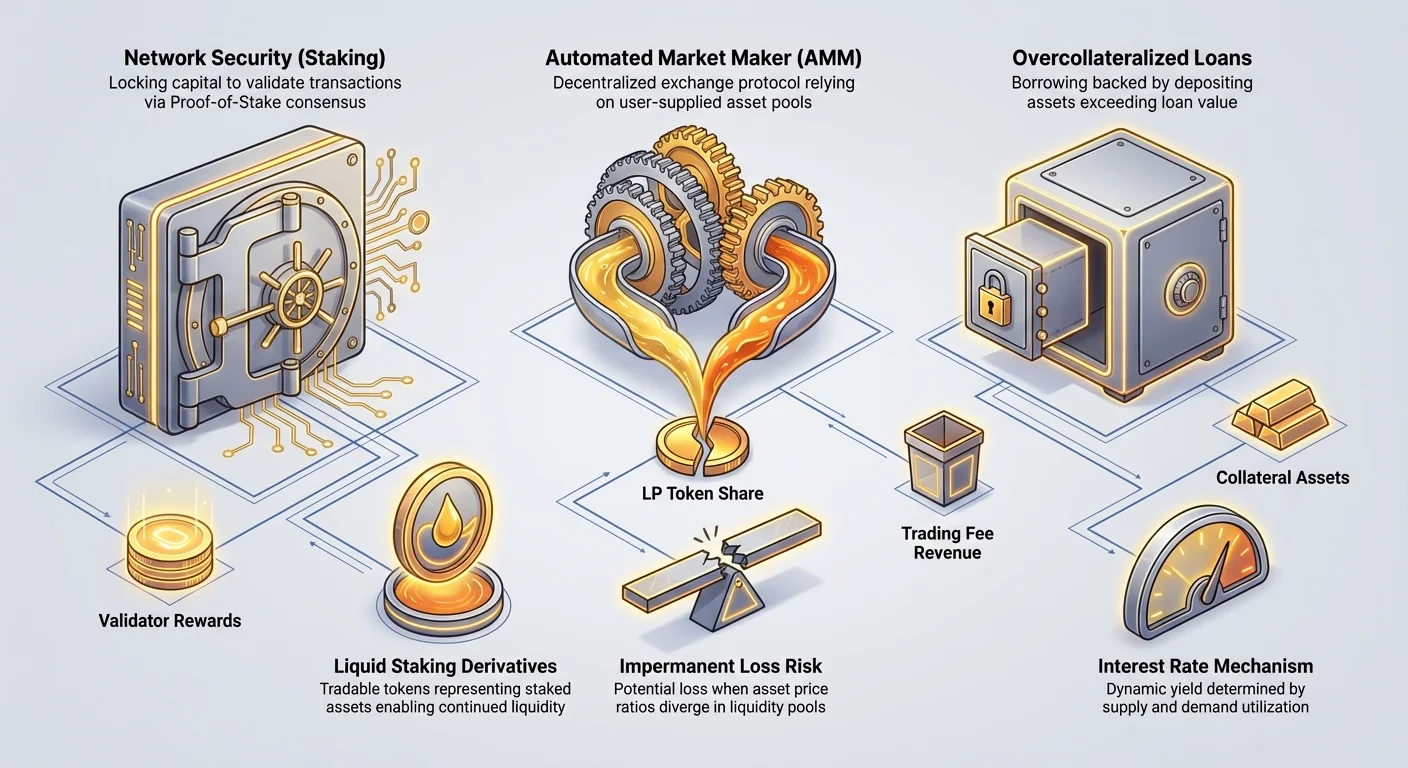

Grunnleggende pilar 1: Staking (sikkerhetsmodellen)

Staking regnes ofte som den mest tilgjengelige og grunnleggende metoden for å generere passiv inntekt i DeFi. Den er fundamentalt knyttet til sikkerheten og driften av et blockchain-nettverk.

Slik fungerer staking: Proof-of-Stake forenklet

Staking finnes på blockchains som bruker en konsensusmekanisme kalt Proof-of-Stake (PoS). I motsetning til Bitcoins Proof-of-Work (PoW), som baserer seg på energieintensiv datakraft for å validere transaksjoner, baserer PoS seg på økonomisk forpliktelse.

Når du staker tokenene dine, låser du dem som collateral for å bidra til å sikre nettverket. Validatorer (noder som kjører programvaren) bruker denne stakede collateralen til å bekrefte nye transaksjonsblokker ærlig. Som belønning for å sikre nettverket og validere transaksjoner, belønner protokollen stakerne med nyutstedte tokens eller transaksjonsgebyrer.

Tenk på staking som å sette penger inn på en spesiell høyrente sparekonto (blockchainen) der midlene dine brukes til å garantere integriteten i bankens drift.

Typer staking: Direkte, pooled og liquid

Inngangsterskelen og likviditetsprofilen til staking avhenger sterkt av hvordan du staker:

1. Direkte staking (kjøring av en node)

Dette innebærer å kjøre din egen validatornode. Det krever et betydelig kapitalkrav (f.eks. 32 ETH for Ethereum) og avansert teknisk kunnskap. Risikoene inkluderer «slashing» – straffer som påføres hvis noden din går offline eller forsøker ondsinnede handlinger.

2. Pooled staking (delegation)

Dette er den mest vanlige veien for nybegynnere. Du delegger (tildeler) tokenene dine til en profesjonell validator som håndterer noden på dine vegne. Du tjener belønninger minus et lite kommisjonsgebyr (typisk 10–20 %) betalt til validatoren. Midlene dine holdes ikke teknisk av validatoren, men bare betrodd til noden deres for sikkerhetsformål.

3. Liquid staking (LSTs)

Standard staking krever ofte at midlene dine låses opp i en periode, noe som gjør dem illikvide. Liquid Staking Tokens (LSTs) løser dette. Når du staker kryptoen din gjennom en liquid staking-protokoll (som Lido eller Rocket Pool), staker protokollen midlene på blockchainen, men utsteder umiddelbart en derivat-token til deg (f.eks. stETH, rETH).

Den strategiske fordelen med LSTs: Denne derivat-tokenen representerer din stakede eiendel pluss opptjente belønninger. Avgjørende nok er LST-en likvid og omsettelig. Dette betyr at du umiddelbart kan bruke LST-en i andre DeFi-protokoller (som lending eller farming) samtidig som du fortsatt tjener staking-belønninger fra den underliggende eiendelen – og effektivt dobler kapitalens nytteverdi.

Viktige strategiske målinger: Likviditet og lock-up

Den primære strategiske ulempen med tradisjonell direkte eller pooled staking er lock-up-perioden og likviditetsbegrensningen.

- Lock-up: Avhengig av blockchainen kan uttaksperioder variere fra noen dager til flere uker etter at du beslutter å unstake.

- Yield-kilde: Belønninger kommer direkte fra nettverket, noe som gir svært forutsigbare og generelt stabile APYer (vanligvis 3 % til 8 %, avhengig av kjeden og deltakelsesrate).

- Risikoprofil: Lav til moderat. De primære risikoene er smart contract-feil i pooling-mekanismen eller potensielle slashing-straffer (hvis du kjører din egen node eller velger en dårlig validator).

Grunnleggende pilar 2: Yield Farming (likviditetsmodellen)

Yield farming er en høyrisikostrategi fokusert på å maksimere avkastning ved aktivt å flytte eiendeler mellom ulike protokoller, utnytte likviditetspools og ofte høste flere former for yield samtidig.

Slik fungerer yield farming: Tilførsel av eiendeler til likviditetspools

Yield farming dreier seg om å tilføre likviditet til desentraliserte børser (DEXer) som Uniswap eller PancakeSwap. DEXer baserer seg på Automated Market Makers (AMMer) og Liquidity Pools (LP-er) for å lette handel uten sentraliserte mellomledd.

Når du «farmer», blir du en Liquidity Provider (LP). Du setter inn et par tokens (f.eks. ETH og USDC) i en pool. Som motytelse mottar du LP-tokens som representerer din andel av poolen.

De kjernemessige inntektskildene i yield farming er:

- Handelsgebyrer: Hver gang en bruker handler ved å bruke poolen du har tilført likviditet til, tjener du en proporsjonal andel av transaksjonsgebyret (typisk 0,25 % til 0,30 % av handelen).

- Farming-belønninger: Mange protokoller incentiverer LP-er ved å distribuere sin native governance-token (ofte kalt en «farm token») som et ekstra belønningslag, noe som øker total APY betydelig.

Den primære risikoen: Forstå Impermanent Loss

Selv om yield farming ofte lover svært høye APYer (noen ganger over 50 % eller 100 % i nye pools), er disse tallene nødvendige for å kompensere for den iboende strukturelle risikoen: Impermanent Loss (IL).

Impermanent Loss oppstår når prisforholdet mellom de to eiendelene i likviditetspoolen din endres etter at du har satt dem inn. AMM-mekanismen balanserer poolen automatisk på nytt for å opprettholde en 50/50 verdifordeling. I essens tvinger protokollen deg til å selge eiendelen som stiger i pris og kjøpe eiendelen som faller.

Hvis du tar ut eiendelene dine, vil du eie færre enheter av den best presterende eiendelen og flere enheter av den svakere presterende eiendelen enn hvis du bare hadde holdt de to eiendelene i din personlige lommebok.

Eksempel: Du setter inn 1 ETH og 1000 USDC. Senere dobles ETH til 2000 USDC. Når du tar ut, har poolen blitt balansert på nytt, og du kan bare motta 0,75 ETH og 1500 USDC. Den totale dollarverdien av eiendelene du tok ut vil være lavere enn dollarverdien av de samme 1 ETH og 1000 USDC holdt utenfor poolen. Dette tapet er «impermanent» bare hvis tokenprisene returnerer til det opprinnelige forholdet; ellers realiseres tapet ved uttak.

Strategiske betraktninger for yield farming

- Likviditet: Høy. LP-tokens kan ofte innløses umiddelbart (unpooled), selv om nettverksbelastning og høye gas-gebyrer kan forsinke prosessen.

- Yield-kilde: Svært variabel. Belønninger avhenger av handelsvolum (gebyrer) og prisstabiliteten til governance-token-belønningene. Høye APYer kan falle umiddelbart hvis belønninger reduseres eller farm-token krasjer i verdi.

- Risikoprofil: Høy. IL er den primære faren, forsterket av volatilitetsrisiko og smart contract-risiko.

Handlingstips: For å redusere IL fokuserer mange strategiske farmere på stablecoin-par (f.eks. USDC/DAI), der prisforholdet nesten garantert forblir 1:1, og tilbyr mye lavere, men svært stabile yields.

Grunnleggende pilar 3: DeFi-lending (kredittmodellen)

DeFi-lending er det nærmeste analogen til tradisjonell banking, der brukere kan låne ut og låne digitale eiendeler gjennom automatiske, desentraliserte pengemarkeder.

Slik fungerer lending: Tilførsel av midler til pengemarkeder

I DeFi-lendingprotokoller (som Aave eller Compound) fungerer du som leverandør (utlåner). Du setter inn eiendeler (f.eks. ETH, USDC) i en kollektiv pool. Låntakere tar deretter lån fra denne poolen, men må gi overcollateral (vanligvis 120 % til 150 % av låneverdien) for å sikre gjelden.

Hvis verdien av låntakerens collateral faller for lavt (risiko for under-collateralisering), likviderer protokollen automatisk collateralen for å beskytte utlånernes principal.

Din passive inntekt kommer fra renten betalt av låntakerne.

Risikoprofil: Motpartsrisiko og smart contract-feil

DeFi-lending eliminerer tradisjonell bank-motpartsrisiko (risikoen for at banken mislykkes), men introduserer to nye, distinkte risikoer:

- Smart contract-risiko: Hvis det er en feil eller sårbarhet i lendingprotokollens kode, kan alle midler i poolen potensielt tømmes eller fryses. Denne risikoen håndteres ved å bruke vel-auditerte og tidstestede protokoller.

- Likvidering og oracle-risiko: Selv om likvideringsmekanismer er robuste, hvis ekstrem markedsvolatilitet får collateralpriser til å krasje raskere enn systemet kan likvidere, kan poolen bli under-collateralisert. I tillegg baserer systemet seg på eksterne prisfeeder (oracles); hvis en oracle manipuleres, kan systemet utnyttes.

Strategisk fordel: Fleksibilitet og stabile APYer

Lending verdsettes for sin enkelhet og relativt lave risiko sammenlignet med yield farming:

- Forutsigbar inntekt: Rentenivåer bestemmes av tilbud og etterspørsel i protokollen, og tilbyr APYer som generelt er mye jevnere enn farming-belønninger.

- Maksimal likviditet: Midler låses sjelden opp. Du kan vanligvis ta ut de innskutte eiendelene umiddelbart, forutsatt at det er nok likviditet i poolen (som nesten alltid er tilfelle for store eiendeler som ETH og stablecoins).

- Strategi: Lending er ideell for kapital som må forbli høyt likvid, men fortsatt generere yield. Det er det nærmeste DeFi-ekvivalentet til en tradisjonell obligasjon eller høyrente sparekonto.

Sammenlignende rammeverk: Velg din strategi

Å velge riktig strategi krever analyse av avveiningene på tvers av fire nøkkeldimensjoner: Risiko, avkastning, likviditet og kompleksitet.

| Egenskap | Staking (PoS/LSTs) | DeFi-lending (pengemarkeder) | Yield Farming (LP-pools) |

|---|---|---|---|

| Primært mål | Sikre nettverket | Tilby kreditt (rente) | Tilby likviditet (handelsgebyrer) |

| Typisk APY | Lav (3 % – 8 %) | Moderat (4 % – 12 %) | Høy (15 % – 100 %+ ) |

| Primær risiko | Slashing, smart contract, lock-up | Smart contract, likvideringsrisiko | Impermanent Loss (IL) |

| Likviditetsprofil | Lav (tradisjonell staking) / Høy (LSTs) | Veldig høy (umiddelbart uttak) | Moderat (krever unpooling) |

| Kapitallock-up | Uker/måneder (tradisjonell) / Ingen (LSTs) | Ingen | Ingen (men uttak realiserer IL) |

| Inngangsterskel | Lav (delegation/LSTs) | Veldig lav (enkel innskudd) | Moderat (krever forståelse av IL) |

Risikojustert avkastning: Lav risiko vs. høy APY

Den kjernestrategiske valget er hvor du plasserer deg selv på risiko-belønningsspennet:

1. Lav risiko, lav APY (grunnlaget): Staking og stablecoin-lending

Hvis kapitalbevaring er din prioritet, er dette de sikreste valgene. Staking-belønninger er knyttet til nettverksinflasjon, noe som gjør dem pålitelige. Lending av stablecoins (som USDC eller USDT) gir forutsigbare rentebetalinger med nesten null volatilitetsrisiko og null Impermanent Loss-risiko. Dette er det optimale grunnlaget for enhver nybegynner-DeFi-portefølje.

2. Moderat risiko, moderat APY: Variabel eiendel-lending

Lending av mer volatile eiendeler som ETH eller store altcoins gir høyere yields enn stablecoins (på grunn av høyere etterspørsel etter å låne disse eiendelene), men verdien av din principal svinger med markedet.

3. Høy risiko, høy APY (akseleratoren): Volatil yield farming

Høye APY-tall i farming er ofte villedende fordi de ofte er denominert i farmens native governance-token, som kan være høyt inflasjonær eller volatil. Disse strategiene passer bare for erfarne investorer som forstår hvordan man beregner og sikrer mot Impermanent Loss og er komfortable med ekstrem volatilitet i totale avkastninger.

Kapitalkrav og inngangsterskler

Den minimale tekniske kunnskapen og kapitalen som kreves varierer betydelig:

| Strategi | Kapitalkrav | Teknisk terskel |

|---|---|---|

| Staking (delegert) | Lav (ofte 10 $ minimum) | Veldig lav (bruk en børs eller pool UI) |

| DeFi-lending | Veldig lav (ofte 1 $ minimum) | Lav (enkel innskudd/uttak på store apper) |

| Yield Farming | Moderat (trenger nok kapital til å dekke høye gas-gebyrer) | Moderat (krever kunnskap om IL, tokenparing og contract-interaksjon) |

For nybegynnere er det enkleste inngangspunktet en enkel staking-mekanisme (via en børs eller dedikert LST-protokoll) eller å sette inn stablecoins i en anerkjent lending-pool. Yield farming krever mye dypere forståelse av smart contract-interaksjon, gas-kostnadsdynamikk og risikoberegning.

Likviditet og lock-up-sammenligning

Likviditet refererer til hvor raskt du kan konvertere investeringen din tilbake til kontanter eller bruke den et annet sted. Dette er den avgjørende strategiske variabelen for alle som kan trenge tilgang til midlene sine uventet.

- Tradisjonell staking: Høy likviditetsrisiko. Midlene er låst og kan ta uker å hente ut. Dette er kapital best reservert for langsiktig overbevisning (5+ år).

- DeFi-lending: Minimal likviditetsrisiko. Siden lending-protokoller bruker dynamiske renter, låser de ikke midler, og tillater umiddelbart uttak (forutsatt at poolen ikke er midlertidig uttømt – en sjelden foreteelse på store plattformer).

- Yield Farming: Moderat likviditetsrisiko. Selv om midler ikke er offisielt låst, må du interagere med protokollen to ganger (godkjenn, sett inn) og to ganger igjen for å ta ut (unpool, innløs). Dette betyr at du konstant er utsatt for nettverksbelastning og høye transaksjons- (gas-)kostnader, som kan gjøre små posisjoner ulønnsomme.

Avanserte strategikonsepter (integrering av pilarene)

Når du går utover grunnleggende, tilbyr DeFi kraftfulle måter å kombinere disse strategiene på, noe som lar deg øke både kapital effektivitet og total yield.

Øke staking-likviditet: Utnytte Liquid Staking Tokens (LSTs)

LSTs er den nøkkelbroende teknologien mellom staking-modellen og lending/farming-modellene. Ved å bruke en LST låser du opp din stakede kapital for bruk i andre protokoller, en prosess noen ganger kalt «Lego stacking».

Strategisk brukstilfelle (Staking + Lending):

- Stake ETH via en Liquid Staking-leverandør (f.eks. motta stETH).

- Sett inn stETH i et DeFi-lendingmarked (Aave).

- Tjen ETH staking-yield (kilde 1).

- Tjen rente fra lending av stETH (kilde 2).

Denne strategien genererer effektivt to lag med yield på samme underliggende eiendel, og forbedrer kapitalutnyttelsen radikalt. Den øker imidlertid den totale risikoprofilen betydelig fordi du nå er utsatt for smart contract-risiko fra to eller flere separate protokoller.

Oppgangen til restaking: Doble ned på sikkerhet og yield

Restaking er et høyt avansert konsept som bygger direkte på Liquid Staking. I restaking tar du din LST (derivat-tokenen som representerer din stakede ETH) og redistribuerer den for å sikre ytterligere desentraliserte nettverk eller tjenester (kalt Actively Validated Services, eller AVSer).

Slik fungerer det strategisk: Du lover å opprettholde sikkerhets- og ærlighet-kravene til kjern-Ethereum-kjeden og flere perifere AVSer ved bruk av samme kapital. Dette lar de mindre tjenestene bootstrappe sikkerheten sin uten å måtte utstede egne tokens og validatorer.

- Fordel: Restaking tilbyr betydelige, lagdelte yields (kilde 3, kilde 4 osv.) fra å sikre flere tjenester.

- Risiko: Slashing-risikoen er også lagdelt. Hvis du mislykkes i å utføre ærlig på en AVS, risikerer du å miste din underliggende stakede ETH. Dette er en høyt belønnende, høykonsekvens-strategi som bare passer for avanserte brukere som fullt ut forstår de underliggende tekniske risikoene.

Porteføljeallokering: Kombinere strategier for diversifisering

En velstruktureret DeFi-portefølje bør utnytte alle tre pilarene for å oppnå diversifisering på tvers av risikovektorer og yield-kilder. Dette flytter det strategiske fokuset fra «hvor får jeg høyest APY?» til «hvordan beskytter jeg min kjernekapital samtidig som jeg optimaliserer yield?»

En strategisk allokering kan se slik ut for en moderat-risiko-investor:

- Sikkerhetsbøtte (50 %): Stablecoin-lending på store, auditerte protokoller (USDC, DAI). Dette gir høyt likvid, grunnleggende yield.

- Vekstbøtte (35 %): Liquid Staking av store eiendeler (ETH, SOL). Dette gir kjerne nettverksyield og opprettholder kapital effektivitet for fremtidige muligheter.

- Høy-risiko-bøtte (15 %): Volatil yield farming, typisk i høyt gebyr-par (eller ny protokoll liquidity mining). Denne kapitalen er engangs og allokeres kun for høyt potensialavkastning.

Beste praksiser og risikohåndtering for nybegynnere

Passiv inntekt i DeFi er ikke risikofri. Før du deployer kapital, fokuser på å minimere forebyggbare feil.

Regel #1: Smart contract-audit-nøyaktighet

Hver DeFi-interaksjon involverer smart contracts – den uforanderlige koden som styrer transaksjoner. Hvis denne koden inneholder en feil, er midlene dine i risiko.

- Praksis: Prioriter alltid etablerte protokoller (Aave, Compound, Lido) som har kjørt i år og gjennomgått flere tredjeparts sikkerhetsaudits. Nye protokoller som tilbyr eksepsjonelt høye APYer er eksponentielt risikofylte. Sjekk protokollens dokumentasjon for audit-rapporter og TVL (Total Value Locked) som proxy for tillit og bruk.

Regel #2: Forstå gas-gebyrer og netto proffitt

Transaksjonsgebyrer (gas) kreves for å utføre enhver handling på en blockchain, spesielt Ethereum. Gas-kostnader kan noen ganger overstige potensiell profitt fra en liten DeFi-posisjon.

- Strategisk tips: Før du entrer en yield farm, beregn din potensielle netto profitt etter å ta hensyn til alle transaksjonskostnader (innskudd, hent belønninger, uttak). Strategier som krever konstant interaksjon (som å høste små belønningstokens daglig) kan lett utslettes av høye gas-kostnader. For mindre kontoer, fokuser på lav-interaksjonsstrategier som enkel lending eller delegert staking på kjeder med lavere transaksjonsgebyrer.

Regel #3: Start med stablecoins

Hvis du er nybegynner, er din største risiko eiendelsvolatilitet, ikke smart contract-feil. Ved å bruke stablecoins (kryptovalutaer pegget 1:1 til US-dollar), eliminerer du volatilitetsrisiko og kan fokusere utelukkende på å mestre mekanikkene i DeFi-protokollen.

- Lending-start: Start med å låne ut USDC på en plattform som Aave. Du lærer hvordan du setter inn, sporer yielden din og tar ut, alt mens du vet at 100 $ innskutt fortsatt vil være verdt 100 $ (pluss renter) når du henter det ut.

Regel #4: Kjenn din utgangsstrategi

Passiv inntekt involverer ofte akkumulering av belønningstokens (som CRV, UNI eller farmens native token). Disse tokenene har ofte svingende verdi. Strategiske investorer definerer to betingelser før de entrer en posisjon:

- Når hente belønninger: Henter du belønninger ukentlig, månedlig eller når gas er lavt?

- Når avslutte posisjonen: Hvilken spesifikk endring (f.eks. APY faller under 5 %, prisen på eiendelparet endres betydelig, eller det totale markedet blir bearish) utløser full uttak?

Konklusjon

Reisen inn i DeFi passiv inntekt er et spekter som beveger seg fra de stabile, pålitelige yields av staking og lending mot kompleksiteten og høy risikoen i aktiv yield farming. For den strategiske nybegynneren bør det initiale fokuset være på å bygge et robust grunnlag ved bruk av staking (utnyttet av LSTs for likviditet) og stablecoin-lending for forutsigbar kontantstrøm.

Først etter å ha mestret disse grunnleggende pilarene og fullt ut internalisert risikoene knyttet til Impermanent Loss, bør en investor begi seg inn i høyere-risiko, høyere-belønning-områdene med volatil yield farming eller restaking. Ved å adoptere et sammenlignende, risikobevist rammeverk kan du transformere fra en passiv holder av crypto-eiendeler til en høyt strategisk DeFi-investor.