Търговията с ливъридж е един от най-мощните – и рискови – инструменти в финансовата сфера, позволяващ на търговците да контролират големи позиции с относително малък капитал. Чрез заемане на средства можете значително да увеличите потенциалните печалби. Въпреки това ливъриджът действа като нож с две остриета, увеличавайки потенциалните загуби по същия начин.

За начинаещия търговец, който пристъпва в света на дериватите, разбиране на основните механизми не е опция; то е от съществено значение за оцеляване. Тази сложност често е скрита зад елегантни интерфейси на борсите, но основните концепции като изчисляване на маржата, активиране на ликвидацията и коефициентите за управление на риска са инженерната основа на всяка сделка. Без пълно овладяване на тези формули вие не търгувате – вие залагате.

Това ръководство отива отвъд простите дефиниции, за да предостави задълбочено проучване на финансовата инженерия на ливъриджа. Ще разнищим формулите, използвани за изчисляване на изискванията за маржа, определяне на точната точка, в която сделката се затваря насила (ликвидация), и очертаем количествени методи за запазване на контрола върху риска. Овладяването на тези механизми превръща търговията от спекулативна дейност в изчислена инициатива за управление на риска.

Основите на търговията с ливъридж

Търговията с ливъридж фундаментално включва използване на заеман капитал за увеличаване на потенциалната възвръщаемост на инвестицията. На крипто пазара това обикновено се осъществява чрез деривати, като фючърси или вечни договори, вместо директно притежаване на основния актив.

Ливъриджът дефиниран: Заемна мощност

Когато прилагате ливъридж, вие дефинирате съотношение, което определя колко капитал заемате спрямо колко капитал предоставяте (вашата маржа).

Например, ако искате да отворите позиция по Bitcoin на 10,000$, но имате само1,000$ свои собствени средства, използвате 10x ливъридж. Вие предоставяте 10% от общата стойност на позицията, а платформата ви заема останалите 90%.

- 10x Ливъридж: За всеки 1$ от вашия капитал контролирате актив на стойност10$.

- 100x Ливъридж: За всеки 1$ от вашия капитал контролирате актив на стойност100$.

Колкото по-висок е ливъриджът, толкова по-малко ценово движение е необходимо, за да удвоите началната маржа или да я заличите напълно.

Ролята на дериватите

В търговията с криптовалути ливъриджът почти изключително се осъществява чрез деривати. Дериватът е договор, чиято стойност е произведена от основен актив (като Bitcoin или Ethereum).

Най-често използваният дериват за търговия с ливъридж са вечни фючърсни договори. За разлика от традиционните фючърси, вечните договори нямат дата на изтичане, позволявайки на търговците да държат позиции неопределено дълго време, стига маржата им да остава над нивото за поддръжка. Те са проектирани да следват отблизо спот цената на основния актив, предимно чрез механизъм, наречен Funding Rate (концепция, разгледана подробно в свързани материали за напреднала търговия).

Long срещу Short позиции

Ливъриджът позволява на търговците да печелят от движения в двете посоки:

- Long Позиция: Търговецът спекулира, че цената на актива ще се увеличи. Те „купуват“ договора сега, надявайки се да го продадат по-късно на по-висока цена.

- Short Позиция: Търговецът спекулира, че цената на актива ще се намали. Те по същество „заемат“ актива, продават го веднага на висока цена и планират да го купят обратно по-късно на по-ниска цена, за да върнат заема.

И в двата сценария – long и short – ливъриджът увеличава печалбата или загубата.

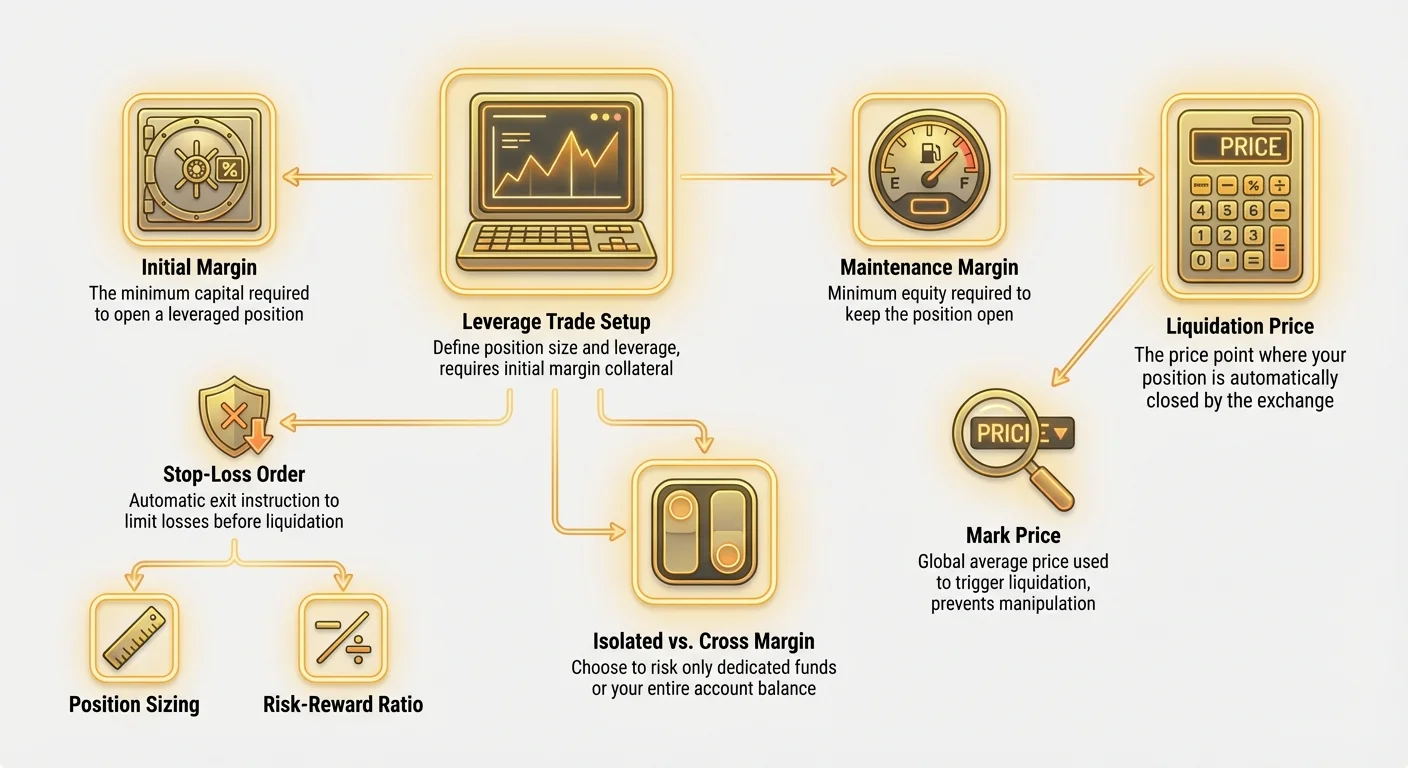

Разбиране на маржата: Изискването за колатерал

Маржата е капиталът, който трябва да заделите в борсата като колатерал, за да покриете потенциални загуби от вашата ливъридж позиция. Тя е ключовата финансова бариера, която предпазва борсата от абсорбиране на вашите загуби, ако пазарът се обърне срещу вас.

Има две критични нива на маржа, които трябва да следите: Начална маржа и Маржа за поддръжка.

Начална маржа (IM): Изискването за влизане

Началната маржа е минималният капитал, необходим за отваряне на ливъридж позиция. Тя действа като авансово плащане за вашата сделка. Изискваната начална маржа е пряко свързана с избраното ниво на ливъридж.

Формула 1: Изчисляване на начална маржа (IM)

Където:

- Номинална стойност: Общият размер на сделката (напр. 1 BTC на $50,000).

- Използван ливъридж: Мултипликаторът, избран (напр. 10 за 10x).

Практически пример:

Предполагаме, че цената на Bitcoin е 50,000$. Искате да отворите long позиция от 1 BTC с 20x ливъридж.</p> <p>\text{IM} = \frac{50,000}{20} =2,50050,000$, трябва да имате поне 2,500$ в търговската си сметка, за да служат като начална маржа.</p> <h3>Маржа за поддръжка (MM): Защитната мрежа</h3> <p>Маржата за поддръжка е минималното собствено капитал, необходимо в сметката ви, за да поддържате позицията отворена. Ако собственият капитал в сметката ви падне под това ниво поради неблагоприятни ценови движения, борсата ще задейства ликвидация.</p> <p>Изискването за маржа за поддръжка обикновено се изразява като малък процент от общата номинална стойност, а този процент се определя от рисковия двигател на борсата и размера на позицията ви (по-големите позиции обикновено изискват по-високи нива MM).</p> <p>\text{Maintenance Margin Amount} = \text{Notional Value} \times \text{MM Rate}50,000$. Предполагаме, че процентът на маржата за поддръжка на борсата е 0.5%.

' in math mode at position 20: …t{MM Amount} =̲50,000 \times 0…" style="color:#cc0000">\text{MM Amount} = 250

Трябва да поддържате поне 250$ собствен капитал за тази конкретна позиция. Вашата начална маржа беше2,500$. Това означава, че можете да абсорбирате 2,250$ загуби (2,500 - $250$) преди да започне процесът на ликвидация.

Собствен капитал и нереализирана печалба & загуба (P&L)

Здравето на сметката ви се измерва чрез Equity, която е сумата от вашата начална маржа и текущата нереализирана P&L.

- Нереализирана P&L: Теоретичната печалба или загуба от вашата отворена позиция, базирана на текущата пазарна цена. Тъй като не сте затворили сделката, P&L е „нереализирана“.

- Equity: Представлява реалните средства, които подкрепят сделката в всеки момент.

\text{Equity} = \text{Initial Margin} + \text{Unrealized P&L}

Ако пазарът се обърне срещу вас, нереализираната P&L става отрицателна, намалявайки Equity. Когато Equity падне до сумата на маржата за поддръжка, сте в опасност от ликвидация.

Ликвидационният активиращ механизъм: Когато играта свършва

Ликвидацията е принудителното затваряне на ливъридж позиция от борсата. Този механизъм съществува, за да предотврати загубите на търговеца да надхвърлят маржата му и дефицитът да се прехвърли върху борсата или други търговци (в случая на социализирани загуби).

За търговеца с ливъридж разбиране на точната цена на ликвидация е най-критичната част от знанията.

Дефиниране на ликвидацията

Когато позицията ви се обърне срещу вас до точка, в която Equity ви се изравни или падне под сумата на маржата за поддръжка, системата на борсата поема контрола. Позицията се затваря незабавно на текущата пазарна цена, за да се освободят останалите средства от маржата за поддръжка, гарантирайки, че борсата не понася загуба.

В високоволатилните пазари на криптовалути този процес може да се случи за милисекунди.

Изчисляване на Mark Price

Ключова концепция при изчисляването на ликвидацията е Mark Price. Повечето борси за деривати използват Mark Price вместо Last Traded Price (LTP) за активиране на ликвидация.

Защо Mark Price?

LTP е най-скорошната цена, на която е станала сделка на тази конкретна борса. Ако един голям търговец манипулира цената на една платформа (често срещана техника, наречена „wicking“ или „spoofing“), този скок може несправедливо да ликвидира хиляди търговци.

Mark Price се изчислява чрез кошница от ценови данни, често включващи:

- Средната спот цена в няколко големи борси.

- Собствената подвижеща се средна цена на борсата.

Този механизъм предпазва търговците от внезапни, фалшиви ценови скокове, уникални за една платформа, гарантирайки, че ликвидацията се задейства въз основа на истинската глобална пазарна стойност на актива. Ликвидацията се задейства само когато Mark Price пресече изчислената цена на ликвидация.

Формулата за цената на ликвидация

Цената на ликвидация е конкретната ценова точка на актива, при която общият ви капитал съответства на изискваната маржа за поддръжка за тази позиция.

Макар точните формули да варират леко между борсите, основният принцип е последователен. За проста long позиция (където процентът MM е и ливъриджът е $L$), цената на ликвидация се намира под цената на влизане.

Формула 2: Приблизителна цена на ликвидация (Long позиция)

Бележка: Тази опростена формула предполага нулеви такси за транзакции или влияние на funding rate. Напредналите модели за риск биха включили тези фактори.

Детайлен пример за ликвидация:

| Променлива | Стойност | Бележки |

|---|---|---|

| Цена на влизане (P_entry) | 10,000$</td> <td align="left">Цена на BTC при отваряне на сделката.</td> </tr> <tr> <td align="left">Размер на позицията</td> <td align="left">1 BTC</td> <td align="left">Номинална стойност е10,000$. | |

| Ливъридж (L) | 10x | Използва се за изчисляване на начална маржа. |

| Начална маржа (IM) | 1,000$</td> <td align="left">10,000 / 10x$ | |

| Процент на маржа за поддръжка () | 1.0% (0.01) | Стандартен процент, зададен от борсата. |

Стъпка 1: Изчислете сумата на маржата за поддръжка

' in math mode at position 20: …t{MM Amount} =̲10,000 \times 0…" style="color:#cc0000">\text{MM Amount} = 100

Стъпка 2: Изчислете максимално допустимата загуба (MTL)

Общата ви маржова възглавница преди достигане на MM е: ' in math mode at position 45: …t{MM Amount} =̲1,000 - 100 = …" style="color:#cc0000">\text{MTL} = \text{IM} - \text{MM Amount} =1,000 - $100 = $900

Можете да загубите 900$ преди ликвидация.</p> <p><strong>Стъпка 3: Определете процентното падане на цената, което причинява MTL</strong></p> <p>Загуба от900$ на номинална позиция от 10,000$ е 9% падане.\text{Price Drop %} = \frac{\text{MTL}}{\text{Notional Value}} = \frac{900}{10,000} = 0.09 \text{ or } 9%\text{Liquidation Price} = 9,1009,100$, капиталът ви ще бъде 100$, задействайки незабавна ликвидация.</p> <hr> <h2 id="risk-isolation-cross-margin-vs-isolated-margin">Изолиране на риска: Cross Margin срещу Isolated Margin</h2> <p>Борсите обикновено предлагат два различни режима за управление на маржата: Isolated и Cross. Изборът на правилния режим определя колко от общото ви салдо в сметката е изложено на риск за една отделна сделка.</p> <h3>Isolated Margin</h3> <p><strong>Isolated Margin</strong> означава, че колатералът, заделен за конкретна позиция, е <em>изолиран</em> от останалото салдо в търговската ви сметка.</p> <p><strong>Как работи:</strong> Ако заделите500$ като начална маржа за изолирана позиция, тези 500$ са абсолютният максимум, който можете да загубите от тази сделка. Ако сделката се обърне срещу вас и достигне точката на ликвидация, само тези500$ се губят, а останалите средства в портфейла ви остават в безопасност.

- Предимства: Ясен контрол на риска. Знаете точно максималния потенциал за загуба за всяка сделка. Идеално за сделки с висок ливъридж или експериментални стратегии.

- Недостатъци: По-висок риск от ликвидация. Тъй като маржата е ограничена, цената на ликвидация е по-близо до цената на влизане. Ако искате да избегнете ликвидация, трябва ръчно да добавите повече маржа към позицията.

Случай на употреба: Начинаещ, който иска да тества висок ливъридж (напр. 25x) на малка част от капитала си, без да рискува цялата сметка.

Cross Margin

Cross Margin използва цялото налично салдо в посочената маржова сметка или портфейл като колатерал за всички отворени позиции. Маржата е „пресичаща“ или споделена между множество сделки.

Как работи: Ако една позиция започне да натрупва загуби, системата автоматично черпи налични средства от останалото салдо в сметката (което служи като маржа за други сделки), за да предотврати ликвидация.

- Предимства: По-нисък риск от незабавна ликвидация. Чрез споделяне на колатерала цената на ликвидация се отдалечава повече от цената на влизане, давайки на сделките повече пространство по време на пазарна волатилност.

- Недостатъци: Потенциал за катастрофален риск. Ако пазарът претърпи бърз, системен срив, всички ваши cross-маржови позиции могат да се ликвидират едновременно, водейки до загуба на цялото салдо в сметката.

Случай на употреба: Опитни търговци, които управляват хедж портфейли (където загуби в една позиция се компенсират от печалби в друга) или използват много нисък ливъридж (напр. 2x или 3x) и търсят максимална гъвкавост.

Избор на правилния режим за вашата стратегия

| Характеристика | Isolated Margin | Cross Margin |

|---|---|---|

| Изложеност на риск | Ограничена до конкретната заделена маржа. | Изложеност на цялото налично салдо. |

| Цена на ликвидация | По-близо до влизането (по-висок риск от краткосрочно затваряне). | По-далеч от влизането (по-нисък риск от краткосрочно затваряне). |

| Контрол | Изисква ръчна намеса (добавяне на маржа). | Автоматизирано използване на салдото; високо психическо натоварване. |

| Препоръка за начинаещи | Силно препоръчително за начинаещи, за да ограничат загубите. | Подходящо само за опитни търговци с софистицирани модели. |

Съвет за начинаещи: Винаги започвайте с Isolated Margin. Тя налага добра хигиена на риска, като ви принуждава да предопределите максималната допустима загуба за всяка сделка, която отваряте.

Напреднали механизми: Коефициенти на риск и определяне на размера на позицията

Ливъриджът ви позволява да максимизирате печалбите, но умните търговци използват инструменти на финансовата инженерия, за да минимизират шанса за фалит. Управлението на риска в търговията с ливъридж се определя предимно от начина, по който дефинирате размера на позицията си и оценявате потенциалните печалби спрямо загубите.

Дефиниране на коефициентите на риск

Основният показател за оценка на потенциална сделка е Risk-to-Reward Ratio (R:R Ratio). Това съотношение измерва потенциалната печалба (Reward) спрямо потенциалната загуба (Risk), ако сделката удари вашата предварително зададена Stop-Loss поръчка.

Ако влезете в long позиция по BTC на 50,000$, зададете Stop-Loss на49,000$ (риск от 1,000$) и Take-Profit на53,000$ (награда от 3,000$):</p> <p>\text{R:R Ratio} = \frac{3,000}{1,000} = 3:1\text{Max Position Size (Notional)} = \frac{\text{Total Capital} \times \text{Risk %}}{\text{Entry Price} - \text{Stop-Loss Price}} \times \text{Entry Price}20,000$

За да спазите правилото за 1% риск в тази конкретна сделка, общият номинален размер на позицията трябва да бъде 16,000$. Ако изберете 10x ливъридж, заделянето ви за начална маржа ще бъде1,600$. Този процес първо определя размера на позицията ви, след това определя подходящия ливъридж за постигане на този размер.

Управление на системния риск във вечните договори

Докато маржата и ликвидацията се контролират от ценовото движение, вечните фючърси въвеждат системни рискове, които влияят на разходите за поддържане на позицията с времето:

- Funding Rates: Това са периодични плащания между long и short търговци, за да се поддържа цената на вечния договор в синхрон със спот цената.

- Ако Funding Rate е положителен, long търговците плащат на short търговците.

- Ако Funding Rate е отрицателен, short търговците плащат на long търговците.

- Риск: Ако сте в high-leverage long позиция по време на бичи фаза, високи положителни funding rates могат да изтощат маржовото ви салдо за дни, ефективно приближавайки цената на ликвидация към влизането ви.

- Slippage: Това се случва по време на изпълнение в силно волатилни пазари. Ако ликвидацията ви се задейства, борсата може да не успее да затвори позицията на точната цена на ликвидация, особено ако цената падне прекалено бързо.

- Риск: Ако настъпи значителен slippage, реалната ви загуба може леко да надхвърли началната маржа, водейки до това, което се нарича „margin call“ или отрицателно салдо (макар модерни борси често да имат застрахователни фондове за покриване на такива дефицити).

Практически упражнения за моделиране и управление на риска

Ефективната търговия с ливъридж изисква повече от просто разбиране на формулите; тя изисква активно моделиране и стрес-тестване на позициите ви преди отварянето им.

Упражнение 1: Стрес-тестване на ливъриджа

Да моделираме как конкретно процентно движение влияе на позицията ви при различни нива на ливъридж.

Сценарий: Имате салдо от 1,000$. Отваряте long сделка по BTC на40,000$. Процент на маржата за поддръжка е 0.5%.

| Ливъридж | Номинална позиция | Начална маржа | Макс. загуба преди ликвидация | Падане на цената до ликвидация |

|---|---|---|---|---|

| 5x | 5,000$</td> <td align="left">1,000$ | 1,000 - (975$</td> <td align="left">\frac{975}{5,000} = 19.5%</td> </tr> <tr> <td align="left"><strong>10x</strong></td> <td align="left">10,000$ | 1,000$</td> <td align="left">950$ | \frac{950}{10,000} = 9.5% |

| 20x | 20,000$</td> <td align="left">1,000$ | 900$</td> <td align="left">\frac{900}{20,000} = 4.5%</td> </tr> <tr> <td align="left"><strong>50x</strong></td> <td align="left">50,000$ | 1,000$</td> <td align="left">750$ | \frac{750}{50,000} = 1.5% |

| 100x | 100,000$</td> <td align="left">1,000$ | $$500$ | \frac{500}{100,000} = 0.5% |

Наблюдение: При 5x ливъридж цената трябва да падне с 19.5%, за да бъдете ликвидирани. При 100x ливъридж движение от само 0.5% срещу вас (равно на процента на маржата за поддръжка) е достатъчно, за да заличи началната ви маржа. Високият ливъридж премахва толерантността ви към грешки.

Упражнение 2: Значимостта на Stop-Loss поръчките

Stop-Loss поръчката е инструкция към борсата да затвори автоматично позицията ви, ако цената достигне определено неблагоприятно ниво.

Защо Stop-Loss поръчките са задължителни:

- Контрол над загубата: Stop-Loss определя риска ви преди пазарът да достигне катастрофалната точка на ликвидация. Тя гарантира, че загубата ви остава в рамките на дефинираната толерантност към риск от 1-2%.

- Предотвратяване на Slippage: Stop-Loss обикновено е незабавна пазарна или лимитна поръчка. Макар все още уязвима към slippage в екстремни случаи, тя обикновено се изпълнява чисто. Ликвидацията обаче често се случва по време на пикова волатилност, увеличавайки риска от прекомерна загуба.

- Финансова цялостност: Разчитането единствено на цената на ликвидация означава, че гарантирате загуба на цялата начална маржа. Stop-Loss ви позволява да управлявате загубите и да запазите капитал за бъдещи сделки.

Моделиране на Stop-Loss срещу Ликвидация:

Ако зададете stop-loss на 5% под цената на влизане за 20x long позиция, ще излезете от сделката на stop-loss с само 5% загуба (относително към номиналната стойност, която е равна на началната ви маржа при 20x сделка).

- Ако използвате Stop-Loss: Загубата е 100% от началната маржа (макс. дефинирана загуба).

- Ако разчитате на Ликвидация: Загубата е 100% от началната маржа + такси, и потенциално повече, ако има slippage близо до активиращия механизъм.

Най-добра практика: Трактувайте цената на ликвидация като математически пункт на провал, не като стратегия за изход. Вашата реална стратегия за изход (Stop-Loss) трябва да се базира на техническия анализ и винаги да се задава добре в буферната зона между влизането и изчислената цена на ликвидация.

Margin Calls и добавяне на маржа

Ако сделка се обърне срещу вас и използвате изолирана маржа, борсата може да изпрати margin call – предупреждение, че капиталът ви е опасно близо до нивото на маржата за поддръжка.

В този момент имате две опции:

- Добавяне на колатерал: Депозирайте повече средства в изолирания маржов басейн. Това увеличава капитала ви, отдалечавайки цената на ликвидация от текущата пазарна цена и давайки на сделката повече пространство за възстановяване.

- Затваряне/Намаляване на позицията: Частично или пълно затваряне на позицията, за да намалите номиналната стойност и съответно изискваната маржа за поддръжка. Това освобождава колатерал и намалява изложеността на риск.

Изборът да добавите маржа (стратегия, наречена "averaging down") е изключително високорискова, тъй като означава удвояване на загубила сделка. Трябва да се прави само ако основната фундаментална или техническа теза за сделката остава непроменена. За начинаещи намаляването или затварянето на позицията обикновено е по-безопасният избор.

Заключение

Ливъриджът често се разбира погрешно като инструмент за правене на повече пари; в реалността той е прецизно настроен финансов инструмент за максимизиране на ефективността на капитала при приемане на увеличен, дефиниран риск. Разликата между печеливш търговец с ливъридж и такъв, който бързо заличава сметката си, не е в предвидимостта към пазара, а в механичната старателност.

Овладяването на изчисляването на началната маржа, маржата за поддръжка и точната цена на ликвидация е от първостепенно значение. Чрез активно използване на формулите, описани в това ръководство, стрес-тестване на сделките си и стриктно спазване на механизми за контрол на риска като правилото 1% и задължителните Stop-Loss поръчки, вие обръщате шансовете в своя полза.

Никога не пристъпвайте към ливъридж сделка без да знаете точния й праг на ликвидация и максималната загуба, която рискувате. Използвайте Isolated Margin за ограничаване на изложеността, отнасяйте се към високия ливъридж с крайна предпазливост и осъзнайте, че в света на дериватите управлението на риска е най-високата форма на умение.