Когато повечето хора влизат в света на криптовалутите, те започват с използването на платформа за търговия за крайни потребители като Coinbase или Kraken. Те внасят няколко стотин или хиляди долара, купуват Bitcoin или Ethereum и ги съхраняват сигурно в акаунта си в борсата или в прост личен портфейл.

Този процес работи добре за средния индивидуален инвеститор.

Въпреки това светът се променя драматично, когато инвеститорът е голям хедж фонд, пенсионен фонд или корпоративна хазна, която търси да извърши търговия на стойност $100 милиона в една транзакция. Борсите за крайни потребители просто не са създадени да обработват този обем, скорост, сигурност и сложност. Изпълнението на масивна търговия на публична платформа за крайни потребители би раздвижило пазара незабавно срещу търговеца, струвайки милиони в такси и лошо изпълнение – явление, известно като „slippage“.

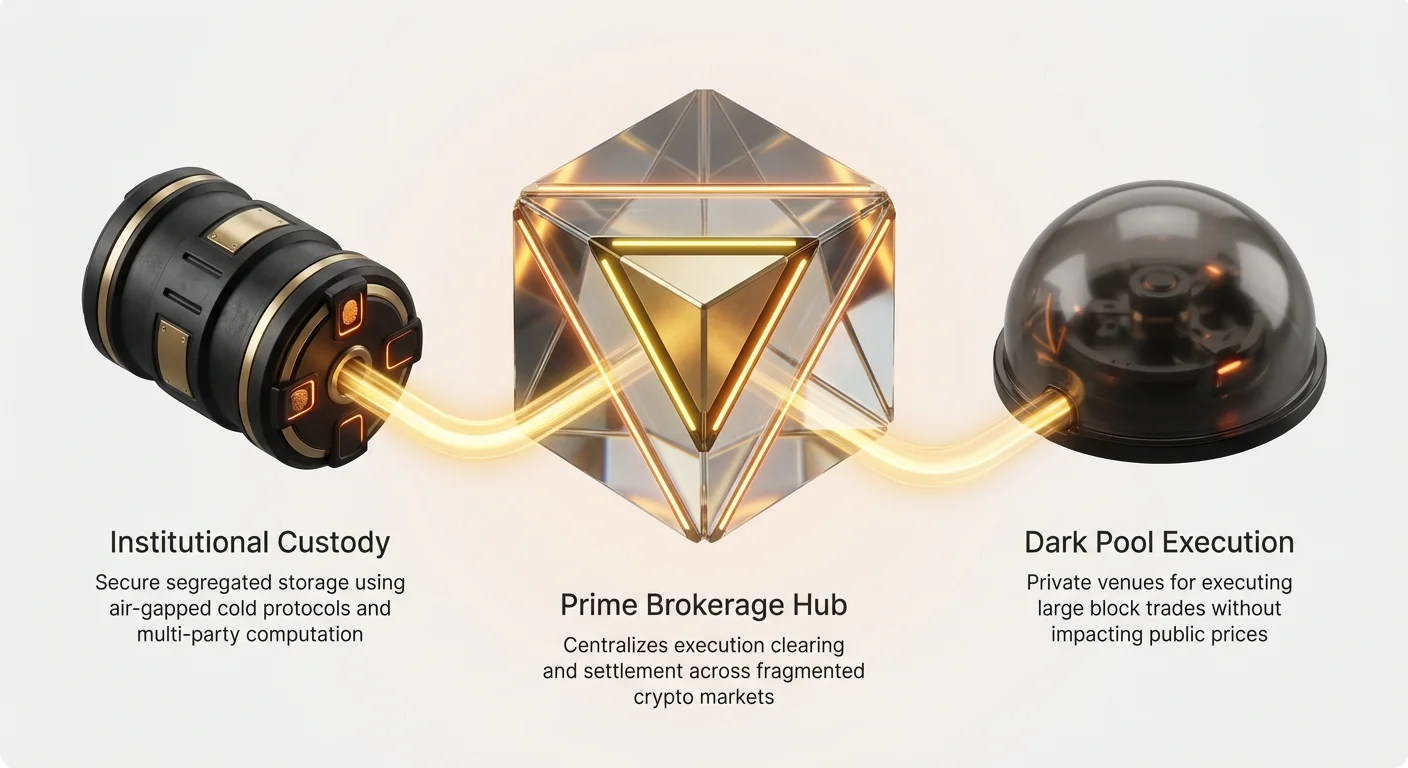

Институционалната търговия с крипто разчита на високо специализирана, тясно интегрирана и строго регулирана инфраструктура. Тази статия ще определи специализираните инструменти и услуги – включително прайм брокерство с крипто, институционално кастоди и дарк пулове – на които професионалните фондове разчитат за изпълнение на масивни, сложни търговии, като поддържат сигурност и минимизират въздействието върху пазара. Разбирането на тази професионална инфраструктура предоставя ключов контекст за начина, по който на практика се осъществява високобюджетната търговия зад кулисите.

Проблемът със мащаба: Защо институциите се нуждаят от специализирани инструменти

Основната разлика между търговията за крайни потребители и институционалната търговия е мащабът. Търговия на $10 000 практически не влияе на нищо; търговия на $100 милиона влияе на всичко. Институциите имат три основни нужди, които стандартните платформи за крайни потребители не могат да задоволят: сигурност, капиталова ефективност и по-високо качество на изпълнението.

Сигурност и доверительна длъжност

Инвеститорите за крайни потребители са предимно загрижени за пазенето на своите частни ключове. Институционалните инвеститори, особено тези, които управляват пари на клиенти, имат доверителна длъжност – правна задължение да действат в най-добрия финансов интерес на своите клиенти. Това изисква много по-висок стандарт на сигурност и отговорност.

За да държи фонд стотици милиони или милиарди в крипто, той не може просто да разчита на стандартния портфейл на борса. Те се нуждаят от високо софистицирани решения за кастоди, които включват правно разделяне на активите, аудирани протоколи за сигурност и строги вътрешни контроли, управлявани от множество страни.

Минимизиране на въздействието върху пазара (Slippage)

Slippage се случва, когато цената на изпълнение на търговия е по-лоша от очакваната цена. Когато поставите много голяма поръчка, вие по същество „изяждате“ цялата налична ликвидност на най-добрите текущи цени, принуждавайки вашата търговия да се запълни на прогресивно по-лоши цени.

Ако фонд иска да купи $50 милиона Solana (SOL) и се опита да го направи наведнъж на публична борса, внезапният скок в търсенето ще качи цената бързо нагоре. Те биха могли да платят $105 на SOL за последната част от поръчката си, дори ако цената е била $100, когато са започнали. Институционалната инфраструктура е проектирана специално да изпълнява тези масивни поръчки тихо и ефективно през множество площадки, за да гарантира, че средната цена на изпълнение е възможно най-близо до началната цена.

Капиталова ефективност и сложност

Голям хедж фонд може да търгува десетки токени през 15 различни борси по света, да използва множество алгоритмични стратегии и деривативи (фючърси и опции). Управлението на този работен поток изисква огромен капитал, разпределен през тези различни площадки.

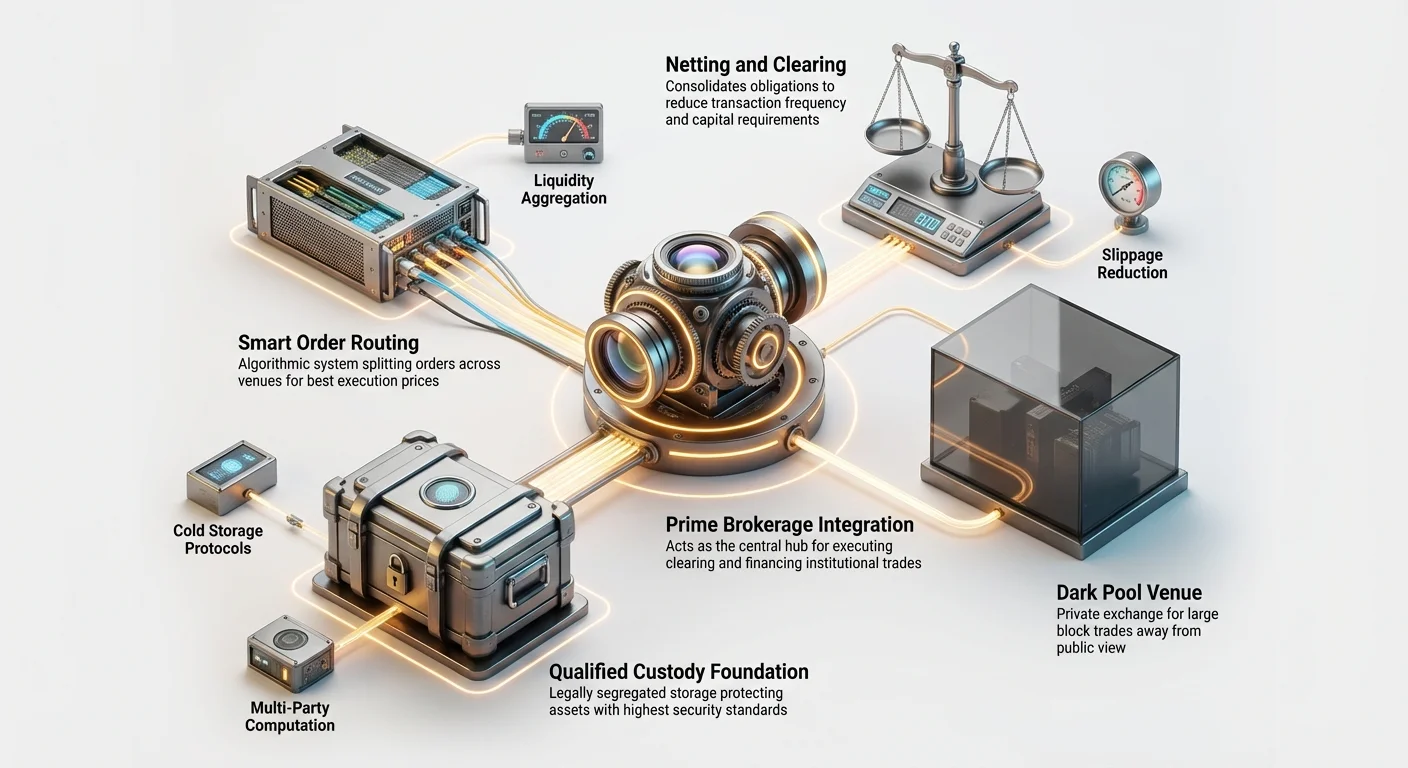

Институционалните системи опростяват тази сложност. Вместо да отварят и финансират 15 отделни акаунта, да внасят колатерал за маржин търговия и да съгласуват печалбите и загубите (P&L) ръчно, те използват интегрирани системи като прайм брокерство, за да нетоват балансите, управляват кредита и консолидират отчетността.

Прайм брокерство обяснено: Институционалният център

В традиционните финанси (TradFi) прайм брокерството е терминът за набор от услуги, предоставяни от големи инвестиционни банки (като Goldman Sachs или Morgan Stanley) на големи институционални клиенти (като хедж фондове). В крипто пространството прайм брокерството се развива бързо, но служи на същата основна цел: да бъде единственият интегриран център за всички търговски нужди на фонда.

Прайм брокерът с крипто действа като посредник, централизирайки изпълнението, клиринга, изплащането, кастодито и финансирането. Това опростява операциите, подобрява сигурността и, най-важното, предоставя ефективността, необходима за търговия на масивни обеми.

Консолидирано изпълнение и агрегиране на ликвидност

Най-директната полза от прайм брокера е достъпът до агрегиране на ликвидност. Няма една крипто борса, която да държи всички най-добри цени или цялата необходима дълбочина (обем). За да се изпълни поръчка за $100 милиона BTC ефективно, търговията трябва да се раздели и насочи към десетки различни площадки едновременно – включително централизирани борси (CEXs), децентрализирани борси (DEXs) и OTC бюра.

Прайм брокерът предоставя технология, която прави това автоматично:

- Умно насочване на поръчки (SOR): Тази алгоритмична система постоянно сканира книгите с поръчки на всички свързани площадки (напр. Coinbase, Binance, Gemini, Bitstamp и OTC бюра).

- Изпълнение: Когато фонд постави голяма „родителска поръчка“ (напр. „Купи $50M BTC“), системата SOR я разбива на много по-малки „дъщерни поръчки“ (напр. 50 отделни поръчки за $1M).

- Оптимизация: Тези дъщерни поръчки се насочват към площадката, която в момента предлага най-добрата комбинация от цена и дълбочина, гарантирайки най-ниската възможна средна цена на изпълнение за клиента.

Това означава, че фондът трябва да взаимодейства само с прайм брокера, който поема сложността на управление на отношенията, акаунтите и балансите в цялата крипто екосистема.

Кредит, клиринг и нетинг

Едно от най-големите препятствия за капитала на големите фондове е управлението на колатерала. Ако фонд иска да изпълни сложна стратегия – например купуване на Bitcoin на спот, докато едновременно шортва Bitcoin фючърси на борса за деривативи – нормално би трябвало да постави отделен колатерал на всяка площадка. Това връзва значителен капитал.

Прайм брокерите решават това чрез нетинг и крос-маржиране:

- Клиринг и изплащане: Прайм брокерът управлява действителния трансфер на активи и пари. Те стоят между купувача и продавача, гарантирайки, че търговията е завършена правилно.

- Нетинг: Вместо да изплащат всяка търговия мигновено, брокерът изчислява нетното финансово положение на клиента. Ако клиент купи $10M BTC на Площадка A и продаде $9M BTC на Площадка B през същия час, те трябва да преместят само $1M BTC плюс такси за търговия, вместо да преместват $19M напред-назад. Това драстично намалява транзакционните разходи и таксите в блокчейна.

- Крос-маржиране: Това позволява на фонд да използва същия капитал (или колатерал) за поддръжка на позиции през множество продукти или площадки. Ако фонд внесе $100 милиона при прайм брокера, тези $100 милиона могат да се използват като маржин за търговии на всяка платформа, достъпна чрез брокера. Това значително увеличава капиталовата ефективност.

Интегрирано управление на риска и отчетност

Регулираните фондове трябва да спазват строги вътрешни лимити за риск и външни правила за съответствие. Прайм брокерите интегрират софистицирани инструменти за управление на риска:

- Непрекъснато проследяване на позициите: Фондовете могат да видят целия си портфейл – спот, фючърси, маржин баланси и колатерал – в единен интерфейс, независимо на коя борса се намират физическите активи.

- Проверки за съответствие преди търговия: Преди поръчката да бъде изпълнена, системата на брокера може автоматично да провери дали поръчката нарушава вътрешни правила за риск (напр. лимити за максимално изложение, риск от концентрация или регулаторни ограничения като Know Your Customer/Anti-Money Laundering (KYC/AML)).

- Регулаторна отчетност: Прайм брокерите автоматизират генерирането на необходимите следи за одит, тримесечни отчети и данъчни документи, опростявайки огромното бреме за съответствие, с което се сблъскват институционалните хазни.

Институционални решения за кастоди

Изискванията за сигурност при съхранение на крипто портфейли на стойност милиарди далеч надхвърлят типичния хардуерен портфейл. Провайдърите на институционално кастоди са специализирани фирми (често компании за тръстове или регулирани банки), чиято единствена задача е да съхраняват цифровите активи сигурно от името на институции.

Тези решения се управляват от строги регулаторни рамки (напр. New York Department of Financial Services (NYDFS) изисква Qualified Custodians за определени активи).

Изискването за Qualified Custodians

Qualified Custodian е институция, правно задължена да държи активи за фонд или тръст. Това разделяне на задълженията е от решаващо значение: субектът, отговорен за търговия (управителят на хедж фонда), не трябва да бъде същият субект, отговорен за съхранението на активите. Това минимизира риска от присвояване или провали в сигурността.

Типичното решение на Qualified Custodian предоставя слой от правни и технически гаранции, който простата борса за крайни потребители не може:

- Изделени акаунти: Активите на клиента се държат в отделна правна единица, което означава, че ако самият кастоди фалира, активите на клиента са защитени и не могат да бъдат конфискувани от кредиторите на кастодито.

- Доверителен стандарт: Те действат под правно задължение да защитават активите по най-високия възможен стандарт.

Напреднало управление на ключове и съхранение

Институционалното кастоди разчита на високо сложна, слоеста архитектура за сигурност, за да защити частните ключове. Те използват комбинация от горещи, топли и студени съхранения, често разчитайки на хардуерни модули за сигурност (HSMs) и напреднала криптография.

1. Изолирано студено съхранение

Голямото мнозинство от активите се държат в студено съхранение, което означава, че частните ключове никога не са свързани с интернет. Това обикновено се постига чрез:

- Физическо разделяне: Ключовете се съхраняват офлайн, често в подземни хранилища или специализирани обекти с висока сигурност (като дата центрове, управлявани от фирми с военен клас сигурност).

- Многостранно изчисление (MPC) и мултисигнатура (Multisig): Вместо един частен ключ, ключът се разбива на множество фрагменти или части. За да се авторизира транзакция, трябва да се съберат предварително определен брой фрагменти на ключа. Например, схема „3-of-5“ означава, че от петима общо авторизирани кастоди (хора или машини), поне три трябва физически да одобрят транзакцията, преди тя да бъде излъчена в мрежата. Това елиминира единичните точки на отказ.

2. Топло съхранение и политики за теглене

Малък процент от активите, необходими за ежедневна ликвидност (търговия, уреждане на такси), се държат в „топло съхранение“. Топлото съхранение е онлайн, но е силно защитено от строги вътрешни контроли и строги политики за теглене:

- Бяло списък: Средствата могат да се изпращат само към предварително одобрени адреси (напр. портфейла за уреждане на прайм брокера или регулирана борса).

- Временни забавяния: Големите тегления често изискват множество човешки одобрения и период на охлаждане (напр. 24-48 часа), за да се открият и спрат измамни транзакции.

Застраховане и одит

Провайдърите на институционално кастоди често носят значителни застрахователни полици, покриващи кражби или загуби, резултат от вътрешни провали в сигурността, съучастие на служители или кибератаки. Освен това тези провайдъри подлежат на редовни, строги външни одити (като SOC 1 или SOC 2 отчети), които потвърждават, че техните контроли за сигурност и оперативна цялостност отговарят на регулаторните стандарти. Тази следа от одит е съществена за фондовете, които ги използват, за да задоволят собствените си регулатори и инвеститори.

Напреднало изпълнение: Дарк пулове и ликвидност

След като институцията има сигурно кастоди и прайм брокер за управление на кредита, следващото предизвикателство е изпълнението на търговията без да се наруши публичният пазар. Това изисква достъп до уникални източници на ликвидност, недостъпни за търговците за крайни потребители, предимно чрез агрегиране и използване на частни площадки, известни като дарк пулове.

Ролята на умното насочване на поръчки (повторно разгледано)

Споменахме SOR по-рано, но неговата сложност заслужава повече детайли. За институция разликата между най-добрата цена на изпълнение и посредствена може да представлява стотици хиляди долари на една голяма търговия.

Системата SOR е сложен алгоритъм, проектиран да оценява постоянно два фактора: цена и дълбочина на ликвидността. Ако Площадка A предлага цена от $60 000 за Bitcoin, но има само 10 BTC за продажба, докато Площадка B предлага $60 010, но има 500 BTC за продажба, SOR може да даде приоритет на Площадка B, защото средната цена на изпълнение за голяма поръчка ще бъде по-добра там, въпреки леко по-високата начална цена.

Работата на SOR е динамична: той насочва подпоръчки за милисекунди, за да постигне оптимизация на средна цена, теглена по обем (VWAP), цели средна цена, която отразява истинското ценообразуване на пазара, а не само най-добрата оферта/искане.

Дарк пулове в крипто обяснени

За да преодолее напълно проблема със въздействието върху пазара (slippage), институциите използват дарк пулове. Дарк пулът е частна борса или търговска площадка, където големи блокове активи се търгуват извън публичния поглед и публичните книги с поръчки.

Как работят дарк пуловете

Представете си публичната книга с поръчки на крипто борсата като огромна, ярко осветена търговска зала, където всеки може да види всяка чакаща поръчка за покупка и продажба. Ако кит публикува масивна поръчка „Продай 10 000 ETH“ там, всеки друг търговец я вижда мигновено и може да ги изпревари (продавайки преди кита да завърши или залагайки, че цената ще падне).

Дарк пулът е като частна стая за преговори зад затворени врати. Голямата поръчка за покупка или продажба се публикува вътрешно в пула, видим само за други одобрени институционални членове, които имат подобни големи поръчки за изпълнение.

- Съчетаване: Поръчките се съчетават автоматично или чрез брокер, използвайки вътрешна референтна цена (често базирана на текущата средна пазарна цена от публичните борси).

- Анонимност: Идентичността на институционалния купувач и продавач остава анонимна до изпълнението на търговията.

- Без въздействие върху пазара: Тъй като голямата поръчка никога не се показва публично, нейният размер и посока не влияят на видимата цена на актива в CEXs.

Случай на употреба: Блок търговии

Дарк пуловете са съществени за изпълнение на блок търговии – единични транзакции, включващи огромни суми капитал.

Ако Фонд A иска да продаде $20 милиона от среднокапитализиран алткойн и Фонд B иска да купи $20 милиона, те могат да използват дарк пул, за да изпълнят търговията мигновено на справедлива цена (да речем текущата средна точка на CEX), без да натискат цената на CEX надолу и да причинят хаос. Това гарантира и на двете страни изпълнението, от което се нуждаят, без да разкриват стратегията си или да понасят масивни разходи за slippage.

OTC бюра и брокерство

Докато дарк пуловете са електронни площадки за изпълнение, OTC търговските бюра предоставят подобна функция, но с човешки елемент. OTC бюрата улесняват двустранни (двунасочни) търговии директно между две големи страни или между фонда и самото бюро.

- Принципал срещу агенция търговия: При работа с OTC бюро фондът често търгува директно с бюрото (бюрото действа като принципал). Бюрото държи масивен инвентар от монети и гарантира цената за голямата транзакция мигновено. Това е жизненоважно, когато скоростта и гарантираната цена са по-важни от сложната алгоритмична обработка.

- Персонализация: OTC брокерите могат също да уреждат сложни, персонализирани сделки или да обработват силно неликвидни токени, които не могат да се търгуват ефективно на стандартни борси.

Прайм брокерите често включват достъп до OTC директно в модела си за агрегиране на ликвидност, предлагащи на фондовете най-бързия път към гарантирано изпълнение за блок търговии.

Регулираната екосистема на институционални платформи

Институционалният свят е фундаментално дефиниран от съответствието. Професионалните търговци, особено тези, управляващи традиционен фиат капитал, преминаващ към крипто, се нуждаят от платформи, работещи под ясни регулаторни мандати.

Тези платформи не са просто „крипто-дружествени“; те често са законно учредени банки, компании за тръстове или регулирани бизнеси за парични услуги, които задоволяват строги финансови регулации.

Лицензиране и регулаторен надзор

За да привлече големи фондове, институционална платформа трябва да отговаря на юрисдикционните регулаторни изисквания, които често включват:

- Лицензи за ценни книжа: В зависимост от търгувания активи (напр. фючърси, опции или потенциално токени, смятани за ценни книжа), платформата може да се нуждае от регистрация при органи като Securities and Exchange Commission (SEC) или Commodity Futures Trading Commission (CFTC) в САЩ или сравними регулатори глобално.

- Лицензи за прехвърляне на пари: Необходими за обработка на фиат валути и трансфери.

- Прилагане на KYC и AML: Институционалните платформи прилагат изключително строги процедури за KYC и AML, за да проверят източника на средствата и самоличността на ползвателите. Това е критично за предотвратяване на незаконни финанси, което е ключов мандат за регулираните фондове.

Готовността на платформата да се подложи на одит и държавен надзор често е най-важният фактор за институциите, търсещи спокойствие в съответствието.

Напреднала отчетност и следи за одит

Малкият инвеститор за крайни потребители се нуждае от годишен данъчен документ. Институционалният инвеститор се нуждае от изчерпателна, проверяема следа за одит за всяка милисекунда от търговската си дейност, през всяка площадка.

Регулираните платформи трябва да предоставят:

- Данни с времеви маркери: Изключително точни записи кога са поставени, запълнени и уредени поръчките, често до наносекунда, от решаващо значение за одит на най-добро изпълнение.

- Анализ на транзакциите: Инструменти, които демонстрират защо Smart Order Router е избрал конкретна площадка за изпълнение (доказвайки, че фондът е търсил най-добрата цена, както изисква доверителната длъжност).

- API интеграция: Сигури, високоскоростни Application Programming Interfaces (APIs), които позволяват на софтуера за институционални хазни, счетоводни системи и собствени търговски ботове да се свързват директно за автоматизирана отчетност и търговия.

Сегментация на платформите: Спот срещу деривативи

Институционалните платформи често са силно специализирани. Докато борсите за крайни потребители често обединяват всички продукти, институционалните площадки ясно разделят спот търговията (купуване/продажба на самия актив) от търговията с деривативи (фючърси, опции, вечни суапове).

- Платформи за спот търговия: Фокусирани върху сигурно уреждане и дълбоки фиат в/изходи, гарантирайки гладка конверсия между традиционни валути и крипто. Те често партнират директно с банки за бързи, високобюджетни банкови трансфери.

- Борси за деривативи: Изискват специализирана инфраструктура за маржин повиквания, протоколи за ликвидация и управление на риска. Институционалният достъп до тези платформи обикновено се улеснява чрез прайм брокера, който управлява колатерала за фонда.

Чрез използването на тези сегментирани, регулирани инструменти институциите гарантират, че спазват конкретните правила за всеки клас активи, като поддържат оперативна ефективност.

Практически последици за новите инвеститори в крипто

Докато повечето нови инвеститори в крипто никога няма да използват дарк пул или да взаимодействат с прайм брокер, разбирането на тази инфраструктура предлага ключови прозрения за основните пазарни динамики.

1. Ликвидността определя стойността

Институционалният фокус върху агрегиране на ликвидност и дарк пулове показва, че най-добрата цена има значение само ако има обем. Когато проучвате алткойни, винаги обмисляйте дълбочината на пазара – колко пари са необходими, за да се раздвижи цената значително? Неликвидните активи са склонни към масивни ценови колебания, което е причината институциите обикновено предпочитат високоликвидни активи като Bitcoin и Ethereum.

2. Сигурността е екосистема

Институционалното кастоди демонстрира, че истинската сигурност не е само силна парола; става дума за установяване на протоколи, разделяне на задължения, правни защити и многостранно одобрение. Като инвеститор за крайни потребители това подчертава важността на използването на многофакторна автентикация, студено съхранение за дългосрочни държания и крайна предпазливост при свързване на портфейли към непознати протоколи (крипто версията на „проверка за съответствие преди търговия“).

3. Разбиране на търговската ефективност

Инструментите, обсъдени – прайм брокерство, SOR и нетинг – са проектирани да намалят триенето и подобрят крайната цена на изпълнение. Докато търговците за крайни потребители се тревожат за малки такси за търговия (0.1% или по-малко), институциите се фокусират върху slippage, което може лесно да струва 10 или 100 пъти повече от явната такса. За търговците за крайни потребители това се превръща в използване на лимитни поръчки вместо пазарни поръчки, когато е възможно, за да гарантират цената на изпълнение и избегнат ненужно проскълзване.

Заключение

Светът на институционалната търговия с крипто работи на напълно различен мащаб от инвестирането за крайни потребители. Той се характеризира със специализирани услуги – прайм брокерство за оперативна централизация, Qualified Custodians за непробиваема сигурност и дарк пулове за тихо, високобюджетно изпълнение.

Тези интегрирани системи са гръбнакът, който позволява на най-големите фондове и финансови институции по света да участват ефективно в пазарите на цифрови активи, обработвайки сложни регулаторни изисквания и управлявайки масивни количества капитал. С узряването на крипто екосистемата продължаващото сближаване на тези институционални инфраструктури с традиционните финансови стандарти ще доведе до по-голяма стабилност, по-дълбока ликвидност и по-висок стандарт на сигурност за целия пазар.