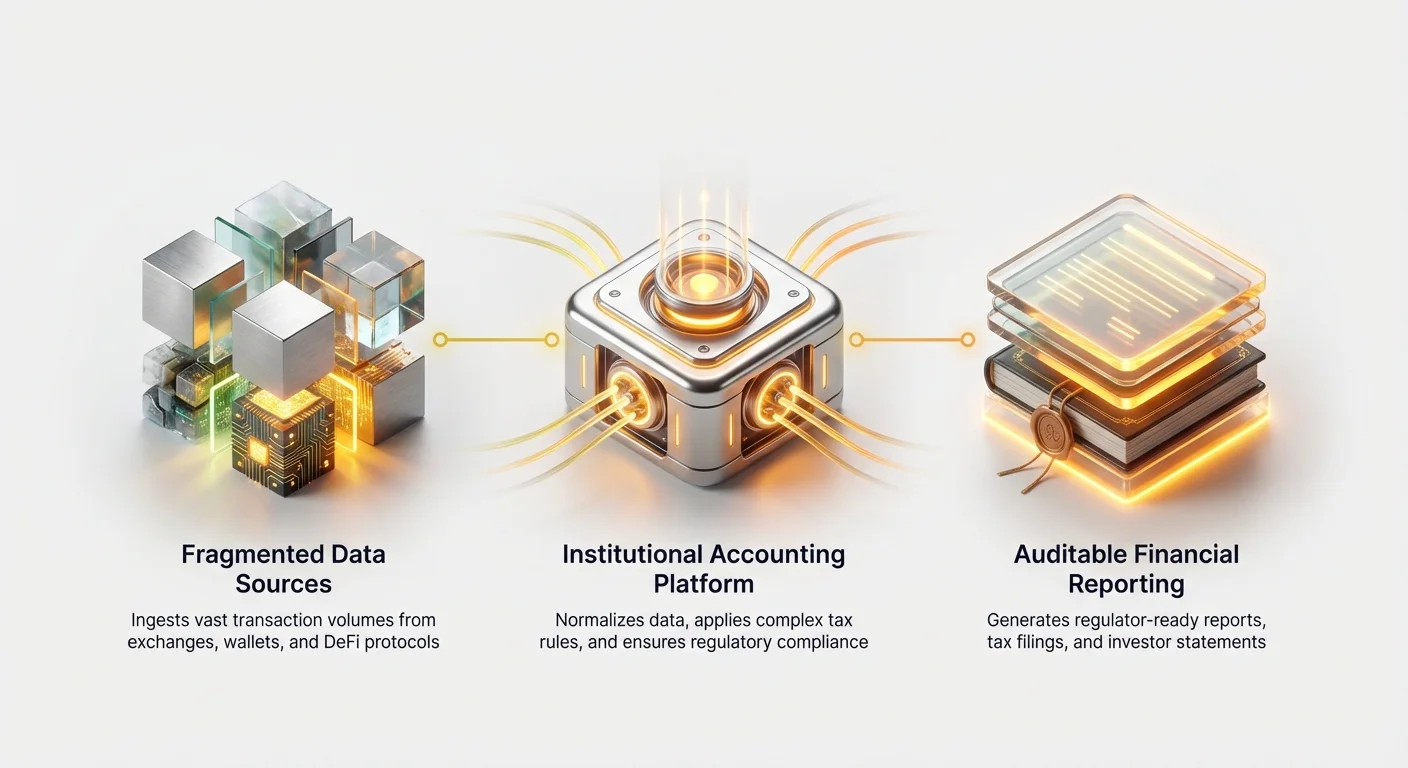

Експлозията на цифровите активи е принудила професионалните финансови институции — включително крипто хедж фондове, компании за рисков капитал, традиционни финансови консултанти и корпоративни казначеи — да се изправят пред огромен оперативен предизвикателство: управление на съответствието в мащаб. За разлика от дребните инвеститори, които може да обработват няколко стотици транзакции годишно, институционалните инвеститори обработват десетки хиляди, понякога милиони, сделки през десетки различни площадки, сложни DeFi протоколи и персонализирани инвестиционни структури.

За справяне с тази сложност е необходимо да се премине далеч отвъд простите, готови за употреба калкулатори за данъци. Софтуерът за счетоводство на криптовалути на ниво предприятие не е просто инструмент за генериране на данъчни декларации; той е критична финансова инфраструктура, предназначена да обработва скоростта, обема и вродената сложност на институционалното управление на цифрови активи. Този софтуер осигурява необходимата основа за точни отчети, стриктна одитабилност и спазване на сложни глобални счетоводни стандарти (като GAAP и IFRS).

Това ръководство е предназначено за финансови професионалисти, преминаващи в пространството на цифровите активи, като предлага рамка за оценка и избор на институционални решения, способни да поддържат стратегии с висок обем и множество активи, като минимизират оперативния риск и гарантират стриктно регулаторно съответствие.

Основната разлика: Отчети за дребни vs. институционални инвеститори

За да разберете нуждите на софтуера на ниво предприятие, е важно първо да се разграничат изискванията за съответствие на обикновен индивидуален инвеститор и професионална финансова фирма, управляваща капитал на трети страни.

Обем и сложност на транзакциите

Софтуерът за данъци за дребни инвеститори обикновено е оптимизиран да се свързва с една или две големи централизирани борси и да изчислява прости спот сделки (купуване и продаване на Bitcoin или Ethereum). Въпреки това професионалните фирми често прилагат стратегии, които генерират огромен обем от данни, оказвайки екстремно натоварване на стандартните системи.

Институционалните стратегии често включват:

- Харесвателна търговия (HFT): Генериране на милиони сделки годишно, изисквайки софтуер, способен да абсорбира и съгласува потоци от данни в реално време без грешки.

- Търговия на множество площадки: Използване на първични брокери, десетки централизирани борси (CEXs) и надбалансови (OTC) бюра, всяко с уникални формати на данни.

- Сложни структури на активи: Работа с заключени токени, графици за освобождаване, интереси на LP (Limited Partner) във VC фондове, деривативи и сложни дейности в децентрализираните финанси (DeFi) като liquidity pooling, yield farming и залоговано кредитиране.

Институционалното решение трябва да може да категоризира, оценява и проследява основата на разходите за всяко отделно събитие, не само за прости транзакции, гарантирайки цялостност на данните в огромни набори от данни.

Обхват на активи и счетоводни стандарти

Дребният инвеститор обикновено се фокусира върху изчисляване на капиталови печалби и загуби за локална данъчна декларация. Професионална фирма обаче трябва да спазва строги финансови счетоводни стандарти, които влияят на баланса, P&L (Profit and Loss) отчетите и докладването към одитори и инвеститори.

Институционалните фирми изискват софтуер, който може да прилага формални счетоводни методи, като:

- GAAP (Generally Accepted Accounting Principles) или IFRS (International Financial Reporting Standards): Цифровите активи трябва да бъдат класифицирани правилно (напр. нематериални активи, инвентар или финансови инструменти).

- Администриране на фондове: Изчисляване на капиталови повиквания на инвеститори, разпределения, такси за управление и такси за представяне (carried interest) на базата на реализирани и нереализирани печалби от портфолиото.

- Методология за оценяване: Точно присвояване на пазарна стойност на високо неликвидни активи, като ранни токенови разпределения или акции в VC, които често нямат лесно достъпна борсова цена.

Софтуерът трябва да обработва не само изчисляването на данъчната задълженост, но и създаването на пълни, одитабилни финансови отчети, готови за институционален преглед.

Основно изискване: Безпроблемна интеграция на данни и достъп до API

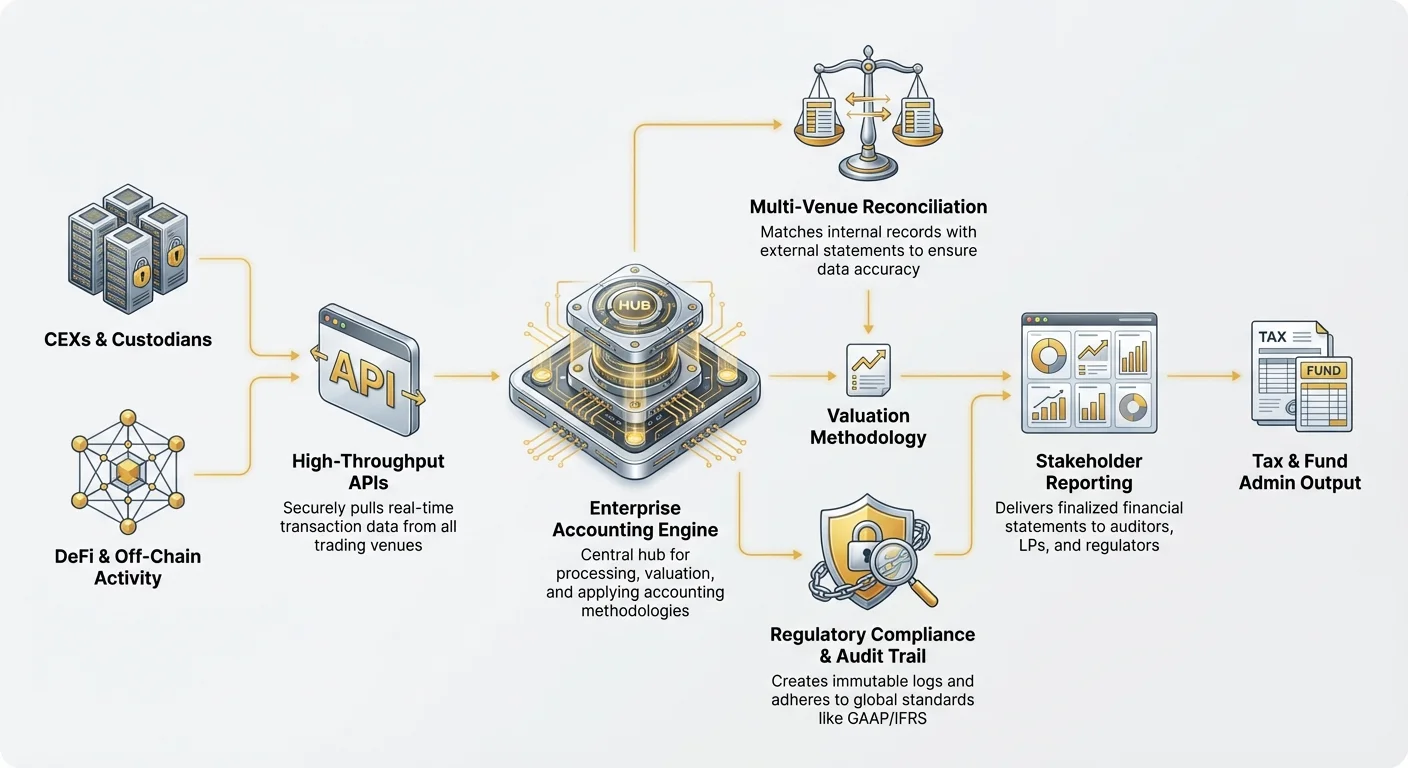

Камъкът ъгъл на всяко ефективно решение за счетоводство на криптовалути на ниво предприятие е способността му надеждно и сигурно да абсорбира огромни количества данни от разнообразни източници. Разчитането на ръчно качване на CSV файлове — честа практика за дребни потребители — е напълно невъзможно за институционални операции.

Дълбочина и надеждност на API

Професионалните фирми изискват дълбока интеграция чрез Application Programming Interfaces (APIs), които могат директно да извличат структурирани данни от всички търговски и депозитни площадки. При оценка на софтуера приоритет трябва да се даде на системи, предлагащи:

- API с висока пропускателност: Способност да обработва хиляди заявки в секунда, критична за фирми, занимаващи се с харесвателна търговия, където закъсненията и загубата на данни са неприемливи.

- Широко покритие на борси: Предварително изградени и поддържани връзки към всички големи CEXs (напр. Coinbase Prime, Binance Institutional) и все повече собствени брокерски платформи.

- Потоци от данни в реално време: Капацитет да проследява транзакции в момента на извършване, осигурявайки непрекъснато мониториране и оценяване на портфолиото, вместо да разчита на забавени нощни партиди.

Ако институцията трябва да прибягва до ръчно експортиране и нормализиране на данни поради неработещ API или ограничения в извличането на транзакции, печалбите от оперативна ефективност се губят, а рискът от човешки грешки скочи драстично.

Съгласуваване на множество площадки и нормализиране на данни

Търговията с крипто е inherentно фрагментирана. Голям фонд може да държи активи в мултисигнатура хардуерна портофекъл, да търгува спот договори на Борса A, да използва деривативи на Борса B и да стейка активи чрез собствен възел.

Избраният софтуер трябва да се отличава в съгласуваването, процеса на гарантиране, че вътрешните записи съответстват на външните декларации от всички площадки.

- Стандартизация: Различните борси докладват данни (времеви марки, такси, имена на активи) по различен начин. Софтуерът на ниво предприятие трябва да нормализира този вход в единен, стандартизиран формат вътрешно, гарантирайки, че ‘XBT’ от една площадка се съпоставя правилно с ‘BTC’ от друга.

- Обработка на дейности извън веригата: Системата се нуждае от механизми за отчитане на транзакции извън публичните blockchain регистри (напр. OTC сделки, уредени извън веригата, или вътрешни трансфери между портфейли на фирмата) и свързването им към общата книга с вътрешни идентификатори.

- Проследяване на DeFi: Интеграцията трябва да се простира отвъд централизираните платформи, за да проследява взаимодействия с децентрализирани протоколи. Това често изисква сложен анализ на smart contracts, за да интерпретира дейности като депозиране на колатерал, търсене на награди или ликвидиране на позиции, превръщайки ги в разпознаваеми счетоводни събития.

Адресиране на пропуски в данните и обработка на грешки

Няма перфектен поток от данни. Институционалните системи трябва да включват сложни функции за обработка на грешки:

- Идентифициране на пропуски: Автоматично отбелязване на липсващи ID на транзакции, несъответстващи баланси или прекъсвания в последователността, които сочат потенциална загуба или манипулация на данни.

- Ръчна корекция с одитен след: Осигуряване на възможност за администраторите на фондове да въвеждат ръчно или коригират пропуски в данните (напр. исторически записи от новопридобит кастодиан), като същевременно създават неизменяем лог на кой, кога и защо е направил корекцията — запазвайки одитния след.

Осигуряване на съответствие: Значението на одитабилността и стандартите

За финансовите институции одитабилността е неизгодна. Регулаторите, LP и вътрешните рискови офицери трябва да могат да проследят всяка стотинка, потвърждавайки методологиите за оценяване и отчетност.

Генериране на пълен, неизменяем одитен след

Одитният след на крипто платформата е може би най-критичната функция, която отличава институционалния от дребния софтуер. Всяка транзакция и всяко изчисление трябва да може да се проследи до своя произход.

Институционалният одитен след трябва да фиксира:

- Проследимост на източника: Свързване на изчисленото събитие (напр. капиталова печалба) директно към суровия вход на данни (напр. конкретното API извличане от Борса X).

- Прозрачност на методологията: Документиране на точния счетоводен метод (напр. FIFO, LIFO, Specific Identification), използван за конкретния актив или партида сделки, и демонстриране как софтуерът е приложил това правило.

- Журнал на промени: Запис на всяка потребителска модификация, корекция или заобикаляне на данните, включително времеви марки и оторизации.

Този ниво на детайл надхвърля простите „данъчни резюмета“. Той осигурява форензичните данни, необходими за издърпане на дълбок одит от Big Four счетоводна фирма или правителствени регулатори като IRS или SEC.

Изчисляване на сложни методи за основа на разходите в мащаб

Изчисляването на основата на разходите — определяне на оригиналната цена, платена за актив — е основата за изчисляване на печалби и загуби. Докато дребните потребители често използват прости методи като FIFO (First-In, First-Out), институционалните фирми изискват гъвкавост и прецизност.

Specific Identification (SpecID) често се предпочита за оптимизиране на данъчната задълженост. Този метод позволява на фирмата да избере коя конкретна партида криптовалута (напр. партидата, закупена на най-висока цена) е продадена, минимизирайки данъчните печалби. Софтуерът на ниво предприятие трябва:

- Да поддържа динамични методологии: Да позволява на администратора на фонда да прилага различни методи за изчисление (FIFO, LIFO, HIFO, SpecID) за различни класове активи или търговски стратегии в рамките на една фирма.

- Да изпълнява масово SpecID: Ефективно да прилага Specific Identification към милиони транзакции автоматично, вместо да изисква ръчен избор, което е невъзможно при голям обем.

- Да обработва правила за wash sale: Автоматично да открива и отбелязва потенциални wash sales (ако са приложими в юрисдикцията), където актив е продаден на загуба и бързо препродаден, гарантирайки съответствие с местните данъчни ограничения.

Поддръжка за глобални и мултюрисдикционни отчети

Институционалните инвестиции често преминават граници. Фонд за рисков капитал може да има US LP, европейско управление и активи в офшорни тръстове. Избраното сравнение на институционални крипто данъчни решения трябва да оцени кои доставчици се отличват в обработката на международна сложност.

Софтуерът трябва да предлага:

- Отчети в множество валути: Проследяване и докладване на печалби и загуби спрямо множество базови валути (напр. USD, EUR, JPY) едновременно.

- Юрисдикционна гъвкавост: Генериране на данъчни формуляри и отчети, съответстващи на различни регулаторни органи (напр. Forms 8949 и 1099-B за САЩ, специфични графи за UK или Сингапур).

- Локализирано данъчно третиране: Точно прилагане на регионални данъчни закони, като разграничаване между краткосрочни и дългосрочни капиталови печалби или правилна класификация на доходи от yield farming срещу капиталово натрупване според местните правила.

(Забележка: За по-подробна информация относно специфични предизвикателства за съответствие, вижте свързаното ни ръководство: Global Digital Asset Tax Compliance: Multijurisdictional Reporting.)

Оперативни съображения: Мащаб, производителност и сигурност

Освен входовете на данни и регулаторните изходи, фирмите трябва да оценят оперативната надеждност на софтуера — неговата скорост, сигурност и нивото на професионална поддръжка.

Скорост и изчислителна мощност

Нуждите от институционални отчети често скачат драстично в края на тримесечието или данъчните срокове. Бавна или изчислително слаба платформа може да забави критични отчети към LP и одитори, потенциално причинявайки регулаторни проблеми.

Ключов индикатор за възможностите на институционална платформа е способността ѝ да извършва преизчисляване. Ако администратор на фонд открие една липсваща транзакция от преди три месеца, системата трябва бързо да преобработи всяка последваща сделка, зависеща от резултатната основа на разходите, често включваща милиони точки от данни, за минути, а не часове или дни.

Сигурност и контрол на достъпа на ниво предприятие

Институциите обработват високо чувствителни собствени търговски данни, инвестиционни стратегии и финансови записи на клиенти. Сигурността не може да бъде компрометирана.

Търсете платформи, които спазват утвърдени сертификати за сигурност:

- SOC 2 съответствие: Гарантиращо, че доставчикът на софтуера отговаря на високи стандарти за сигурност, наличност, цялостност на обработката, поверителност и поверителност.

- ISO 27001 сертификат: Демонстриращ системен подход към управлението на чувствителна информация на компанията.

- Силни контроли на достъпа: Въвеждане на многофакторна автентикация (MFA), строги ролеви контроли на достъпа (RBAC) и сегрегация на задълженията. Например, гарантиране, че млад счетоводител може да вижда данни за транзакции, но не може да финализира и експортира официалните данъчни графи.

Посветена клиентска поддръжка и професионални услуги

Институционалните клиенти изискват повече от чатбот или онлайн FAQ. Предвид сложността на институционалните крипто стратегии (напр. обработка на нови DeFi протоколи или специализирани деривативи), фондовете се нуждаят от достъп до експертна помощ.

Висококачествен доставчик предлага:

- Посветено управление на акаунти: Назначен професионалист, който разбира специфичната инвестиционна структура на фирмата и сроковете за отчетност.

- Счетоводчии, специализирани в крипто: Персонал за поддръжка, експерти в принципите на счетоводството на цифрови активи, не само общо отстраняване на проблеми в софтуера.

- Услуги за внедряване: Помощ при първоначалната настройка, миграция на исторически данни и интегриране на софтуера в съществуващи традиционни счетоводни системи (напр. QuickBooks Enterprise, SAP).

Анализ на разходите и стратегии за избор на доставчик

Инвестицията в софтуер за счетоводство на криптовалути на ниво предприятие е значителна, обикновено струва значително повече от дребните решения, но предлага експоненциално по-голямо намаляване на риска и ефективност.

Разбиране на моделите на цени

Цените за предприятия рядко са прости, фиксирани абонаменти. Доставчиците структурират таксите си въз основа на фактори, отразяващи изчислителното натоварване и сложност:

- Ниво на обем от транзакции: Най-често срещаният модел, където цените нарастват въз основа на броя API заявки или общ брой обработени транзакции годишно.

- Допълнителни такси за класове активи: Премиум такси за интегриране на сложни дейности, като DeFi кредитиране, проследяване на специализирани деривативи или оценяване на NFT.

- Седалки за юрисдикции: Такси, свързани с генериране на отчети за множество различни данъчни юрисдикции или поддръжка на множество инвестиционни инструменти (напр. Fund A, Fund B, Corporate Treasury).

- Персонализирани enterprise споразумения: Големите институции често преговарят персонализирани договори, включващи гарантирана uptime, поддръжка за интеграция и фиксирани цени за многогодишен ангажимент.

Фирмите трябва да анализират не само месечната такса, но и общия разход за обработка на прогнозируемия им растеж на обема през следващите 3–5 години.

Build vs. Buy: Кога да изберете решение от трета страна

Някои големи квантитативни фондове или финансови институции с дълбоки технологични ресурси обмислят изграждане на собствени вътрешни решения. Въпреки че това предлага максимална персонализация, то носи огромен риск и разход.

Кога да купувате (използвате софтуер от трета страна):

- Когато скоростта на пазара е критична.

- Когато фирмата не е основно софтуерна разработчица.

- Когато сложността на управлението на регулаторни промени е висока (данъчните кодекси се променят често; доставчиците от трета страна са отговорни за актуализацията).

- За VC фирми и фондове, фокусирани върху инвестиции, а не оперативна технология.

Кога да строите (собствено решение):

- Само за фирми, чиито търговски стратегии са толкова уникални (напр. високо собствени слоеве за уреждане или сложни вътрешни трансфери между книги), че нито един търговски инструмент не може надеждно да се интегрира.

- Когато изискванията за сигурност и съответствие надхвърлят търговските оферти (рядко).

В повечето случаи партньорството със специализиран доставчик осигурява по-голяма гъвкавост и мащабируемост, като прехвърля бремето за поддръжка на регулациите.

Практически съвет: Тестът за доказателство на концепцията

Преди ангажимент към скъп, дългосрочен договор, професионална фирма трябва да настоява за строг тест за доказателство на концепцията (POC).

POC трябва да включва:

- Зареждане на исторически данни: Зареждане на значителна част от историческите транзакции на фонда (напр. най-сложния тримесечен период) в тестовата среда на доставчика.

- Упражнение за съгласуваване: Изискване доставчикът да съгласува баланси и печалби/загуби спрямо съществуващите, верифицирани счетоводни записи на фирмата.

- Преглед на одитния след: Позволяване на вътрешния или външен одитор на фирмата да прегледа генерирания одитен след, за да гарантира, че той отговаря на институционалните стандарти за прозрачност и съответствие.

Ако софтуерът не може успешно да обработи най-сложния или високобобемен набор от данни на фирмата по време на POC, той трябва незабавно да бъде отхвърлен като кандидат за софтуер за счетоводство на криптовалути на ниво предприятие.

Заключение

Преходът към цифрови активи въвежда дълбоки предизвикателства за управление на данни и съответствие за професионалните финанси. Изборът на правилния софтуер за счетоводство и данъци на ниво предприятие е оперативна необходимост, служи като защитен слой срещу регулаторни глоби и одит от инвеститори.

Професионалните фирми трябва да приоритизират решения, дефинирани от техния мащаб, дълбочина на API интеграция и непоколебимо ангажираност към генериране на цялостен, одитабилен след. Чрез фокусиране върху тези специфични за предприятия функции — вместо приемане на инструменти, предназначени за по-прости дребни случаи — институциите могат да гарантират поддържане на високи стандарти за управление, ефективно управление на риска и позициониране за успешно мащабиране на стратегиите си с цифрови активи в бъдещето.