Шорт продажбите често са погрешно разбирани в света на дребните инвеститори. Това не е просто песимистичен залог, че цената ще падне; напротив, когато се прилагат стратегически, те са ключов инструмент за опитните търговци да управляват риска, улавят възможности по време на пазарни спадове и се хеджват срещу неочаквана волатилност. В динамичния и често емоционално воден крипто пазар разбиране как да отворите, управлявате и затваряте успешно шорт позиция е от съществено значение за оцеляване.

Въпреки това крипто пазарът представлява уникални опасности за шорт продавачите. Високата волатилност, концентрираната активност на китове и честото използване на екстремен ливъридж означават, че шорт позиция носи потенциал за неограничени загуби. Концепцията за „шорт сквииз“ – когато бързо покачване на цената принуждава шорт продавачите да купуват в паника – е повтарящо се, насилствено пазарно събитие, което може да заличи цели сметки.

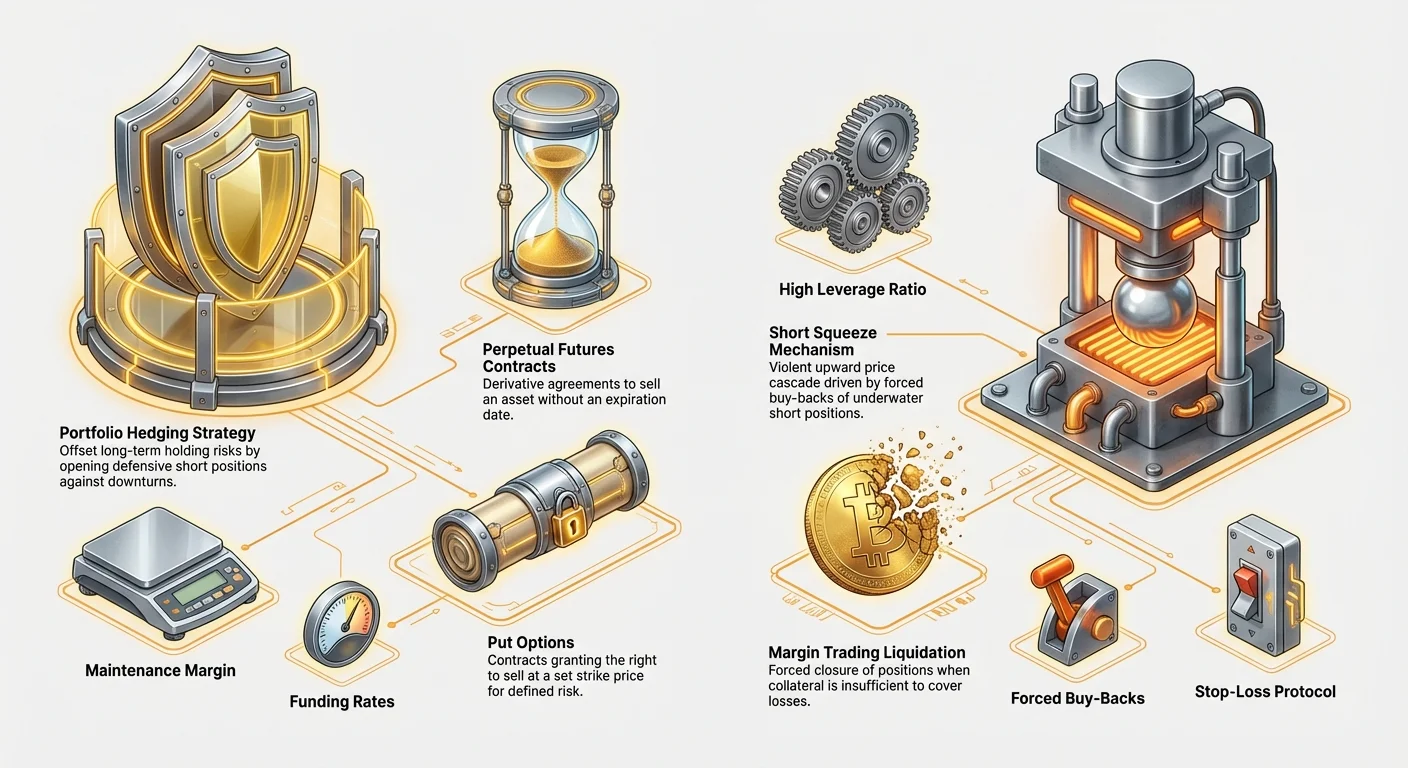

Това ръководство отива отвъд простото определение на шорт продажбите. Ще разнищим стратегическите инструменти – от маржин до perpetual futures – и ще проучим напреднали тактики, фокусирани върху идентифициране на слаби наративи, изчисляване на риска и най-вече използване на шорт позиции защитно за опазване на съществуващия ви портфейл.

Механизмът на шорт продажбите в крипто: Повече от просто заемане

Шорт продажба означава да влезете в сделка очаквайки цената на активи да спадне. Ако очаквате Bitcoin (BTC) да падне от $60,000 на $50,000, идеално бихте фиксирали цена на продажба от $60,000 сега и да го купите обратно по-късно за $50,000, прибирайки разликата от $10,000 (минус такси).

В традиционните финанси това обикновено включва заемане на акции. В крипто напредналите търговци използват разнообразие от производни инструменти, които са по-капиталоемки и предлагат по-голяма гъвкавост за хеджиране и спекулиране.

Маржин търговия: Просто заемане и ливъридж

Маржин търговията е най-простият метод за шорт в крипто. Търговецът заема актива, който иска да шортне от борса или заемен пул, използвайки собствения си капитал като колатерал (маржин).

Процесът:

- Депозит маржин: Депозирате $1,000 като колатерал.

- Заемане: Заемате 1 BTC (на стойност $60,000) от борсата, използвайки маржина си от $1,000 за покриване на потенциални загуби.

- Продажба: веднага продавате заетите 1 BTC за $60,000 в брой.

- Очакване: Ако цената падне до $50,000, купувате 1 BTC обратно за $50,000.

- Възстановяване: Връщате 1 BTC на кредитора/борсата.

- Печалба: Запазвате разликата от $10,000 (минус лихва за заемането на монетата).

Въпреки че е директна, маржин шортът изисква директно управление на заетия актив и свързаната лихва (или funding rate). Ключово е, че изискваният маржин е малък спрямо общата стойност на актива, което означава, че използвате ливъридж. Малко движение на цената срещу вас може бързо да изтощи колатерала ви, водейки до принудително затваряне на позицията, известно като ликвидация.

Шорт чрез фючърси и perpetual договори

За напредналите шорт продавачи използването на производни – особено фючърси и perpetual futures договори – е доминиращата стратегия. Този метод избягва необходимостта физически да заемате основния актив. Вместо това влизате в правна спогодба (договор) да продадете актива на предварително определена цена.

Привлекателността на Perpetual договорите

Perpetual фючърсите са най-популярният инструмент за ливъридж шорт в крипто. За разлика от традиционните фючърси, те нямат дата на изтичане. Тази гъвкавост позволява на търговците да държат шорт позиция неограничено време, при условие че поддържат достатъчен маржин.

Когато шортвате perpetual договор, по същество отваряте „sell“ позиция. Договорът се урежда не в основната криптовалута, а в stablecoin (като USDT) или валутата, използвана като колатерал.

Ключово предимство: Funding Rates Perpetual договорите използват механизъм, наречен Funding Rate, за да поддържат цената на договора близо до спот цената.

- Ако мнозинството търговци са лонг (заложили на покачване), funding rate е положителна. Шорт продавачите получават плащания от лонг търговците.

- Ако мнозинството търговци са шорт (заложили на спад), funding rate е отрицателна. Шорт продавачите трябва да плащат на лонг търговците.

Стратегическите шорт продавачи внимателно следят отрицателните funding rates. Продължителен период на отрицателни funding rates означава, че много търговци вече шортват, което предполага потенциален пазарен дъно или „прешортнат“ пазар, готов за контратренд обръщане (потенциална шорт сквииз).

Използване на опции за Put: Дефиниран риск шорт

За търговци, които приоритизират дефиниран риск, шорт чрез опции договори предлага по-добра алтернатива. Опциите са договори, които дават на притежателя правото, но не задължението, да купи или продаде актив на зададена цена (strike price) на или преди определена дата.

За шорт продажба чрез опции обикновено купувате Put опция.

- Put опция: Дава ви право да продадете основния актив на strike цената.

- Механизъм: Ако купите Put опция със strike $50,000 когато BTC е на $60,000, залагате, че ще падне под $50,000 преди изтичането.

- Максимална загуба: Максималната сума, която можете да загубите, е премията, платена за Put опцията. Ако BTC се качи до $100,000, опцията изтича без стойност, но загубата ви е ограничена.

Този подход с дефиниран риск е фундаментално по-безопасен от ливъридж фючърси или маржин шорт, където теоретичните загуби са неограничени, ако цената продължи да расте безкрайно. Напредналите шорт продавачи често комбинират купуване на Puts (хеджиране) с по-малки, по-рискови фючърс шорт позиции (спекулация).

Идентифициране на прекалено разтегнати наративи и шорт възможности

Истинската характеристика на напреднал шорт продавач не е просто намиране на червена свещ, а идентифициране на фундаментално или техническо изкривяване на пазара – актив, ценен далеч над неговата интринсична стойност или полезност. Тези възможности често се материализират, когато мощен наратив надделя над рационалните инвестиции.

Технически анализ: Разпознаване на върхови модели

Технически ориентираните шорт продавачи разчитат на модели, които сочат пазарно изтощение и вероятен обръщане. Тези модели предполагат, че купувачите са достигнали пик и импулсът се сменя.

- Разпределителни модели: Търсете класически върхови структури като Head and Shoulders, Double Tops или продължителни консолидационни зони след параболични движения. Тези формации показват борба между купувачи и продавачи, където продавачите започват да вземат връх.

- Дивергенция в импулса: Критичен сигнал е мечи дивергенция между цената и индикаторите за импулс (като Relative Strength Index или RSI). Ако цената на актива достигне нов връх, но RSI направи по-нисък връх, това сигнализира отслабване на нагорещия импулс, правейки движението крехко и добра шорт кандидатура.

- Неуспешни пробиви: Опит за пробив на ключово съпротивление, последван от бързо отхвърляне („false breakout“), често хваща късните купувачи в капан. Това капитулиране често дава отлични входни точки за шорт, тъй като хванатите купувачи бързо са принудени да продават.

Фундаментално надценяване: „Проверка на наратив“

В крипто фундаменталният шорт често цели проекти, чиято оценка далеч надхвърля технологичното им внедряване, потребителска база или реално генериране на приходи. Това е същността на идентифициране на „прекалено разтегнат наратив“.

Въпроси за проверката на наратив:

- Полезност срещу хайп: Проектът е воден основно от маркетингов хайп или от истинска, измерима полезност? Проект с billion-dollar оценка и само 5,000 ежедневно активни потребители може да е фундаментално надценен.

- Tokenomics: Разпределението на токените силно ли благоприятства инсайдери, venture capitalists или екипа за развитие? Налице ли са масивни скорошни отключвания на токени? Масивно инфлационно събитие на предлагането може да предостави почти гарантирано надолно налягане.

- Концентрация на пазара: Активът постигна ли ценов връх основно благодарение на една или две влиятелни личности или конкретни промоционални събития? Зависимост от един източник на наратив прави актива крехък, когато този източник избледнее.

Целта е да шортнете хайпа преди пазара колективно да осъзнае, че проектът не изпълнява амбициозните си обещания.

Значението на ликвидността и funding rates

При избор на крипто актив за шорт ликвидността е от първостепенно значение. Активите с ниска ликвидност са склонни към масивни ценови колебания при малък обем, правейки шорт позициите изключително рискови поради slippage и непредсказуеми ликвидации. Винаги избирайте активи с дълбоки order books и активни търговски двойки.

Освен това, както беше обсъдено по-рано, постоянно високи, положителни funding rates често сочат премиерна шорт цел. Ако лонг търговците плащат висока такса на шортите само за да поддържат позициите си отворени, това сигнализира прекалено оптимистичен пазар, който може да е близо до изтощение. Напротив, бъдете предпазливи при шорт на активи с силно отрицателни funding rates, тъй като това увеличава вероятността за наказваща шорт сквииз.

Анатомията на шорт сквииз: Максимален рисков експозиция

Най-големият риск за всеки шорт продавач е шорт сквииз. Това пазарно събитие се случва, когато цената на активи рязко скочи нагоре, принуждавайки шорт продавачите – които бързо губят пари – да затварят позициите си като купят обратно актива. Това принудително купуване създава обратна връзка, качвайки цената още по-високо и ликвидирайки повече шорт в каскада.

Какво е шорт сквииз? Механизмът и катализаторът

Шорт сквииз изисква два основни съставки:

- Голяма група шорт продавачи (висок шорт интерес): Значителна част от търгуемото предлагане трябва да е заето и продадено на късо.

- Ценов катализатор: Неочаквани положителни новини, успешна фундаментална промяна или просто натрупване на китове, което тласка цената покрай ключови нива на съпротивление.

Ефектът на каскада: Когато цената се качи, шорт позициите веднага са под вода. Ако цената достигне точката на ликвидация на шорт продавачите (където колатералът им е изчерпан), борсата автоматично затваря позицията като купи актива на открития пазар. Този внезапен, недискреционен пазарен търсене (принудително купуване) действа като тежко гориво за ралито, ликвидирайки следващия слой шорт позиции и създавайки насилствено, вертикално ценово движение.

Пазарната психология по време на сквииз е на паника. Шорт продавачите тичат да покрият позициите си преди следващата вълна ликвидации, качвайки цените далеч над нива, оправдани само от фундаментите.

Идентифициране на потенциални кандидати за сквииз

Напредналите шорт продавачи активно сканират за активи с структурна уязвимост за сквииз. Макар данните за „Short Interest“ да са по-малко прозрачни в децентрализираните крипто пазари от традиционните акции, търговците търсят прокси:

- Висок Open Interest (OI) във фючърси: Висок OI, особено с висок ливъридж съотношение, показва много отворени договори, представляващи потенциално гориво за ликвидации. Търсете внезапни пикове в OI без съответстващи драматични ценови движения, предполагащи натрупване на спекулативни позиции.

- Отрицателни funding rates (екстремни): Докато леко отрицателни funding сочат лека меча пристрастеност, екстремно отрицателни funding rates сигнализират, че пазарът е силно наклонен към шорт страна. Това прави цялата шорт структура крехка и изключително уязвима към всяко нагорещо ценово движение.

- Ниско пазарно float/предлагане: Токени с относително малко търгуемо предлагане (нисък float) спрямо общата пазарна капитализация са по-лесни за сквииз. Китове или големи институции се нуждаят от по-малко капитал, за да абсорбират циркулиращото предлагане и да стартират ценов скок, хващайки шорт продавачите в капан.

Практически съвет: Никога не шортвайте активи с общностно управление, нисък float и висока емоционална привързаност, особено ако наскоро са преживели голям ценов срив. Тези активи често са цели за координация на дребни инвеститори, както се видя в известните „meme stock“ сквиизи.

Навигатор и оцеляване при сквииз

Сквииз е почти невъзможно да се борите директно. Целта е оцеляване.

1. Задължителни стоп-лосове: Това е неизменно. Тъй като потенциалът за загуба е неограничен при шорт позиция, твърд стоп-лос е единствената гарантирана защита срещу катастрофални загуби по време на вертикален сквииз. Задайте стоп-лоса си въз основа на максималния приемлив риск за тази позиция, не на предполагаеми нива на подкрепа.

2. Консервативно определяне на позиция: Никога не използвайте максималния ливъридж, предлаган от борсата за шорт позиция. По-нисък ливъридж означава по-голям буфер срещу ликвидация, давайки ви повече време да реагирате по време на волатилен нагорещ скок. 5x шорт позиция е експоненциално по-безопасна от 50x шорт позиция.

3. Поддържане на достатъчен колатерал: Винаги поддържайте колатерала на сметката си значително над минималния изискван маржин (maintenance margin). Ако сквииз започне, вишъкът колатерал позволява бързо добавяне на маржин (чрез margin call), за да предотвратите незабавна ликвидация, давайки ви време да оцените ситуацията и потенциално да покриете позицията на по-добра цена.

Стратегически шорт за хеджиране на портфейл

Докато шорт продажбите за спекулиране са високо рискови, използването на шорт позиции като защитен инструмент – хедж – е фундаментална част от напредналото управление на портфейл. Хеджът е позиция, взета за компенсиране на риска от друг актив. Шортвайки актив, който вече притежавате, можете да фиксирате стойност без да продавате основните си holdings.

Дефиниране на хеджиране и неговата цел

Представете си, че държите голям портфейл от Ethereum (ETH) и различни DeFi токени. Вярвате в дългосрочното бъдеще на тези активи, но предвиждате сериозен икономически или регулаторен шок през следващите три месеца, който може да предизвика 30% корекция на целия пазар.

Ако просто продадете всичките си активи, може да пропуснете потенциален растеж, ако корекцията не се материализира. Вместо това можете да използвате шорт позиция (хедж), за да омекотите очаквания долен ход.

Целта на хеджирането: Да намалите общата волатилност на портфейла и запазите капитала по време на очаквани спадове, позволявайки ви да запазите основните си дългосрочни holdings (позициите ви с убеждение).

Изчисляване на hedge ratio (основна концепция)

За ефективно хеджиране не можете просто да шортнете случайна сума. Трябва да шортнете размер на позиция, който приблизително компенсира риска от лонг позицията ви. Това изисква разбиране на концепцията hedge ratio.

За простота, нека разгледаме хеджиране на BTC-тежък портфейл:

- Стойност на портфейла: $100,000 в BTC.

- Цел: Защита на 50% от стойността на портфейла при спад.

- Стратегия: Отворете шорт BTC позиция еквивалентна на $50,000.

Ако BTC падне с 20%:

- Загуба на лонг портфейл: $100,000 * 20% = $20,000 загуба.

- Печалба от шорт позиция: $50,000 * 20% = $10,000 печалба (игнорирайки ливъридж засега).

- Нетна загуба на портфейл: $20,000 (загуба) - $10,000 (печалба) = $10,000.

Вместо да загубите $20,000, сте ограничили загубата до $10,000. След като пазарът достигне целевото ниво на подкрепа, затваряте шорт позицията, реализирайки печалбата, и лонг позициите ви са по-добре позиционирани да яздят отскока.

Използване на Beta за хеджиране на алткойни: Ако трябва да хеджирате алткойн портфейл, изчислението става по-сложно поради Beta – мярка за волатилността на актив спрямо Bitcoin (или целия пазар). Ако алткойнът ви има Beta 1.5 спрямо BTC, означава, че се движи 1.5 пъти повече от BTC. Трябва да коригирате шорт BTC позицията си съответно, за да отчете за повишената волатилност на алткойните.

Прилагане на микро-хеджове (целеви шорт)

В широк бичи пазар не всички активи се движат наравно нагоре и определени сектори може да са надценени. Напредналите търговци използват микро-хеджове за намаляване на експозицията към специфични, слабо представящи се сектори без да нарушават общото си пазарно позициониране.

Случай на употреба: Шорт на изостаналия сектор Да речем, че Layer 1 (L1) секторът показва огромна сила, но Decentralized Finance (DeFi) секторът се бори с регулаторна несигурност и спаднали доходи. Вместо да излизате от печелившите L1 позиции, може да отворите целеви шорт позиции върху надценени или експонирани DeFi токени.

Тази стратегия ви позволява да запазите експозиция към общата бича тенденция, докато едновременно реализирате печалба от локализирана слабост. Ако слабостта се разпространи, микро-хеджовете ви предоставят буфер. Ако L1 ралито продължи, печелите от лонг страната, докато шорт загубата е минимална.

Напреднало управление на риска за къси позиции

Управлението на риска е определящата характеристика, която разделя успешен напреднал трейдър от азартен играч. Като се има предвид неограниченият потенциал за загуби при къси позиции без опции, стриктното спазване на протоколите за управление на риска е задължително.

Разбиране на маржин позивите и ликвидацията

За ливъридж позиции (маржин и фючърси), рискът се контролира от вашата Поддържаща маржа — минималната сума на колатерала, необходима за поддържане на позицията отворена.

- Маржин позив: Ако цената се движи срещу вашата къса позиция, вашият колатерал ще намалее. Когато нивото на маржата ви се приближи до поддържащата маржа, борсата издава маржин позив, искайки да внесете повече средства, за да избегнете ликвидация.

- Ликвидация: Ако не успеете да задоволите маржин позива, борсата автоматично принудително затваря вашата къса позиция на текущата пазарна цена. Това често се случва бързо по време на волатилни скокове на цената (сквийзове) и обикновено води до пълна загуба на колатерала, използван за тази конкретна позиция.

Най-добра практика: Използвайте изолирана маржин сметка за къси позиции, когато е възможно. Това изолира риска, осигурявайки, че ликвидацията засегне само колатерала, посветен на тази къса търговия, а не целия ви портфейл.

Разпадане във времето и разходи за държане

Шортването чрез различни инструменти въвежда различни повтарящи се разходи, които постепенно намаляват потенциалната печалба.

1. Рейтове на финансиране (Постоянни фючърси)

Както беше обсъдено, може да плащате или да получавате рейта на финансиране на всеки 8 часа. Ако държите къса позиция седмици наред, докато пазарът е леко бичи (и реятът на финансиране е положителен), тези малки такси могат значително да намалят крайната ви печалба, дори ако цената накрая падне. Това е разходът за държане на позицията.

2. Разпадане на премията на опциите (Тета)

Ако използвате Пут опции за шорт, подлежите на Разпадане във времето (Тета). Стойността на опцията постоянно намалява, докато се приближава до датата на изтичане, независимо от движението на цената на основния актив. Ако очакваното падане на цената отнеме твърде много време, за да се материализира, вашата опция може да загуби значителна стойност само поради разпадането във времето. Напредналите трейдъри трябва да избират опции с достатъчна продължителност, за да позволят на очакваното пазарно събитие да се развие.

Най-добри практики за управление на позицията

- Определяне на точката на невалидност: Преди да отворите къса позиция, определете точната ценова точка, при която вашата мечи теза се доказва за грешна. Тази цена трябва автоматично да се зададе като ваш стоп-лос. Никога не премествайте стоп-лоса по-далеч в надеждата, че цената ще се обърне.

- Постепенно влизане, не всичко наведнъж: За големи къси позиции използвайте стратегия за скалиране. Отворете по-малка начална позиция (нпр. 25% от предвидения размер) на първата точка на влизане. Ако цената леко се повиши, потвърждавайки съпротивата, добавете към позицията (скалиране) на по-добра средна цена на влизане. Тази стратегия подобрява устойчивостта ви срещу внезапна, краткосрочна волатилност.

- Вземане на частични печалби: Успехът при шорт продажбите зависи значително от паниката на пазара. Когато цената започне бързо да пада, вземете частични печалби (нпр. затворете 30-50% от позицията) на предварително определени цели. Това фиксира печалбите и намалява изложението ви, позволявайки ви да изчакате остатъка от движението без риск.

- Хеджиране с Кол опции (Напредналата контра-хедж): За силно волатилни къси позиции сложен, но ефективен маневра е да купите много малко количество извън парите Кол опции. Ако се случи катастрофален шорт сквииз, Кол опциите, които набързо набират стойност при скока на цената, могат частично да компенсират масивната загуба от ливъридж късата позиция. Това действа като застраховка срещу катастрофа.

Заключение

Напредналите шорт продажби на крипто пазара са високо софистицирано начинание, което комбинира техническо майсторство, фундаментален скептицизъм и стриктно управление на риска. Това е критичен умение за балансиране на портфейл по време на неизбежни мечи пазари и коригиране на пазарни мехури, подхранвани от ирационален ентусиазъм.

Докато инструменти като perpetual futures предлагат непревземаема капиталова ефективност и ливъридж, те едновременно експонират търговеца на екзистенциалната заплаха от шорт сквииз – насилствено, ликвидностно водено събитие, което изисква постоянна бдителност. Фокусирайки се върху идентифициране на прекалено разтегнати наративи, използване на инструменти с дефиниран риск като опции и стриктно прилагане на твърди стоп-лосове и консервативно определяне на позиции, можете да трансформирате шорт продажбите от спекулативен хазарт в дисциплинирано, стратегическо предимство.

Помнете: в волатилния свят на цифровите активи запазването на капитала винаги трябва да има приоритет пред максимизиране на печалбите. Използвайте шорт позиции защитно за хеджиране и ако спекулирате, правете го с минимален ливъридж и максимално уважение към капацитета на пазара за екстремни ценови движения.