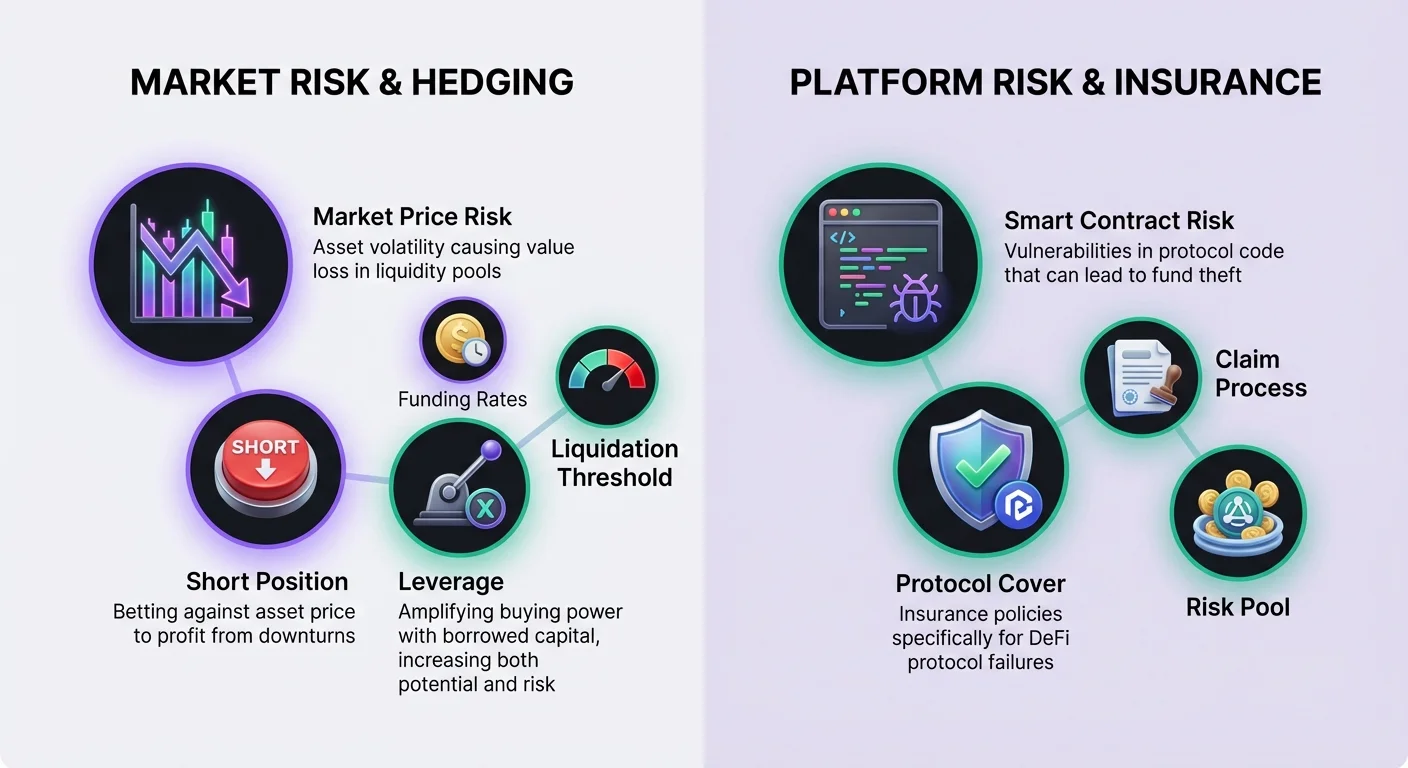

Децентрализираните финанси предлагат възможности за печелене на принос чрез осигуряване на ликвидност, но тази дейност носи вродени пазарни рискове. Когато цените на активите се променят значително, осигурителите на ликвидност често се сблъскват със спад в стойността в сравнение с просто държане на токените, явление, известно като непостоянна загуба. За да се борят с това, опитните участници се обръщат към финансови деривати. Тези инструменти позволяват на потребителите да неутрализират пазарното си изложение. Комбинирайки тези търговски инструменти с децентрализирано застраховане, инвеститорите могат да създадат по-здрава стратегия, която адресира както пазарната волатилност, така и рисковете от смарт договори.

Пазарът на деривати в DeFi еволюира, за да предлага перпетуални фючърси и други типове договори, които се изплащат в блокчейн или чрез решения на слой 2. Тези протоколи позволяват на потребителите да изразяват детайлни виждания за посоката на цените, без да притежават физически основния актив. Тази възможност е основна за хеджиране. Когато потребител държи спот позиция в ликвиден пул, той е неявно дълъг по актива. Използването на деривати за заемане на противоположна къса позиция може да изравни това изложение, предпазвайки основната стойност в долари независимо от движението на пазара.

Основите на DeFi дериватите

DeFi позволява на потребителите да внасят колатерал и да търгуват финансови договори, които извличат стойността си от основни криптовалути. За разлика от купуването на криптоактив на спот борса, което представлява незабавно притежание, дериватният договор е споразумение, базирано на бъдещата цена на този актив. Това различие е критично за стратегиите по хеджиране. Спотовото притежание позволява печалба само когато цените се покачват. Дериватите позволяват на търговците да печелят, когато цените падат, което е механизъмът, използван за компенсиране на загубите в ликвиден пул по време на спад.

Ръководните децентрализирани приложения (DApps) за деривати често работят в мрежи на слой 2. Например платформи като dYdX функционират като децентрализирана борса на слой 2 на Ethereum, специализирана в перпетуални фючърси. Тази архитектура предлага значителни подобрения в скоростта на транзакциите и намалява разходите в сравнение с изпълнение на слой 1. Важно е, че търговиите все още се изплащат на базовия слой, осигурявайки гаранции за сигурност. Тези платформи използват смарт договори за управление на позициите, като премахват необходимостта от централизирани посредници или непрозрачни книги с поръчки, намиращи се в традиционните борси.

Механиката на дълги и къси позиции

Разбирането на конкретните посочителни виждания, достъпни чрез деривати, е необходимо за изграждане на хедж. Перпетуалната търговия се състои от или влизане в дълга или къса позиция по основния актив. Дългата позиция означава убеждение, че стойността на актива ще се увеличи. Това се постига чрез купуване на перпетуален договор. За осигурител на ликвидност, който вече притежава токените в пула, той вече е ефективно дълъг. Добавянето на дълга дериватна позиция би увеличило само рисковото му изложение.

За неутрализиране на изложението, осигурителят на ликвидност би се фокусирал върху късата страна. Късата позиция означава залагане, че основният актив ще падне в стойност. Това се изпълнява чрез продаване на перпетуален договор. Ако пазарната цена на актива падне, стойността на токените в ликвидния пул намалява. Въпреки това, късата позиция на пазара на деривати печели стойност. Идеално, печалбата от късия хедж компенсира спада в спотовата стойност на портфолиото. Това равновесие запазва общата стойност в долари на капитала, който се използва.

Левъридж и капиталова ефективност

Едно от основните предимства на използването на деривати пред спот продажба е достъпът до левъридж. Левъриджът позволява на търговеца да купува или продава повече договори, отколкото колатералът му би позволил нормално. Това действа като умножител за покупателната способност. В контекста на хеджиране, левъриджът позволява на потребител да защити голяма ликвидна позиция с относително малко количество капитал, отложено за хеджа. Тази капиталова ефективност е жизненоважна за поддържане на висок принос в основното портфолио.

Въпреки това, левъриджът въвежда значителни рискове, които трябва да се управляват внимателно. Той излага търговеца на ликвидация, ако пазарът се движи срещу позицията. Платформите дефинират максимален левъридж за различни пазари. Например, пазар BTC-USD може да предлага до 20x левъридж, докато AVAX-USD може да е ограничен до 10x. Рискът се увеличава с нарастването на размера на позицията спрямо колатерала. Високолевъриджният хедж изисква по-малко предварителен капитал, но изисква стриктно наблюдение, за да се предотврати унищожаването на позицията по време на волатилност.

Изчисляване на коефициентите на левъридж

Полезно е да се визуализира как левъриджът влияе на покупателната сила. Ако търговец внесе 100 USDC като колатерал, различните настройки на левъридж драстично променят теоретичния максимален размер на позицията. При 1x левъридж, потребителят може да купи или продаде договори на стойност 100 USDC. Това е ефективно напълно колатеризирана позиция без добавен риск от левъридж. При 10x левъридж, същите 100 USDC контролират договори на стойност 1,000 USDC.

При засилване на границите изложението драстично се увеличава. При 20x левъридж, депозитът от 100 USDC контролира договори на стойност 2,000 USDC. Докато това позволява агресивно хеджиране с минимален капитал, то оставя много малко място за ценови колебания. Новите потребители или тези, които използват деривати строго за застрахователно хеджиране, често са насърчавани да използват 1x левъридж или по-малко, за да минимизират рисковете от ликвидация.

Разбиране на праговете за ликвидация

Ликвидацията настъпва, когато търговецът изчерпи маржина, за да поддържа позицията си. Когато това се случи, протоколът автоматично затваря позицията и търговецът плаща такса за ликвидация. Цената на ликвидацията зависи значително от използвания левъридж. Представете си сценарий, в който търговец иска да отвори дълга позиция по Bitcoin на 20,000 USD с 100 USD колатерал. При 1x левъридж, цената на ликвидацията може да бъде толкова ниска като 600 USD, осигурявайки огромна сигурност.

С увеличаването на левъриджа цената на ликвидацията се приближава много до цената на вход. При 2x левъридж в същата търговия цената на ликвидацията може да скочи до около 10,600 USD. При 10x левъридж цената на ликвидацията може да бъде около 18,600 USD. В този високолевъриджен сценарий, просто 7% спад в цената на актива би унищожил колатерала. За къси позиции, използвани за хедж, рискът е обърнат; рязък скок в цената може да задейства ликвидация.

Такси за финансиране и маржин за поддръжка

Поддържането на дериватна позиция изисква разбиране на два ключови финансови концепта: маржин и финансиране. Маржинът е колатералът, необходим за поддържане на търговията отворена. Той се категоризира на начален маржин и маржин за поддръжка. Началният маржин е сумата, необходима за отваряне на позицията. Маржинът за поддръжка е минималната сума, необходима за поддържане на позицията отворена и предотвратяване на ликвидация. Ако стойността на сметката падне под маржина за поддръжка, протоколът ликвидира позицията, за да осигури платежоспособност.

Финансирането е механизъм, уникален за перпетуалните фючърси, който връзва цената на договора със спотовата цена. То действа като периодичен плащане между търговците. Когато цената на перпетуалния договор е под основната спотова цена, късите плащат на дългите. Това обикновено се случва при песимистично настроение и повече търговци, които залагат на спад. Обратно, когато перпетуалната цена е над основния актив, дългите плащат на късите. Това показва оптимистично настроение.

За хеджър, държащ къса позиция, таксите за финансиране представляват променлива цена или възстановяване. На бичи пазар, където дългите плащат на късите, хеджърът ефективно получава заплащане за поддържането на защитата си. Въпреки това, на мечи пазар, където тълпата залага на спад, хеджърът може да трябва да плаща такси за финансиране. Това може да се разглежда като данък върху мнозинството настроение, плащан на малцинството. Хеджърите трябва да вземат предвид този потенциален разход при изчисляване на нетния принос от стратегията им за осигуряване на ликвидност.

Изпълнение на хеджа

За да внедри хедж, потребителите трябва да взаимодействат с интерфейса на DApp за деривати. Има два основни начина да се отвори позиция: пазарни поръчки и лимитни поръчки. Пазарните поръчки се изпълняват незабавно на текущите цени, предлагаеми в книгата с поръчки. Това осигурява, че хеджът се поставя мигновено, но предлага по-малко контрол върху конкретната цена на вход. Лимитните поръчки се изпълняват само на посочена цена или по-добра. Това предлага сигурност на цената, но рискува поръчката да не бъде изпълнена, ако пазарът се отдалечи от целта.

Преди търговия, активите трябва да бъдат внесени в протокола. Платформи като dYdX изискват от потребителите да преместят криптоактивите от тяхната самостоятелна портфейл в DApp, за да намалят разходите за транзакции и подобрят скоростта. Други платформи може да позволят директна търговия от портфейл без отделна стъпка за внасяне. Потребителите свързват своя web3 портфейл, избират актива за внасяне и чакат транзакцията да се изчисти в блокчейна. След като са финансирани, те могат да изберат пазара, който съответства на тяхната LP позиция, и да продават договори, за да стартират хеджа.

Затварянето на позицията е последната стъпка в цикъла. Това действие превръща нереализираните печалби или загуби в реализирани резултати. Ако хеджът е успешен по време на пазарен спад, късата позиция ще е натрупала нереализирани печалби. Затварянето на позицията добавя тези печалби към баланса на сметката, компенсирайки загубите в ликвидния пул. Потребителите обикновено отиват на раздела си с отворени позиции и избират опцията за затваряне, напълно излизайки от търговията.

Управление на рисковете от смарт договори и платформи

Докато дериватите управляват пазарния ценов риск, тяхното използване въвежда нов слой риск: неуспех на платформата. Децентрализираните финанси разчитат на смарт договори, които са кодови споразумения в блокчейна. Тези договори могат да съдържат грешки или уязвимости, които хакери могат да експлоатират. Освен това, DApps, използвани за хеджиране, са отделни субекти от ликвидните пулове. Това означава, че потребител излага капитала си към два различни протокола едновременно.

За да смекчи тази оперативна опасност, потребителите могат да закупят децентрализирано застраховане. Технологията на блокчейн позволява застрахователна ефективност чрез намаляване на разходите и увеличаване на прозрачността. Децентрализираните застрахователни платформи заменят традиционните корпоративни структури с код и общностно управление. Оценките се извършват от членове в блокчейн, а исканията често се гласуват от общността. Това създава прозрачен процес в сравнение с непрозрачното вземане на решения на централизираните застрахователи.

Ролята на покритието на протокола

В контекста на DeFi, застраховането често се нарича „покритие“. Специфичен тип полица, релевантна за хеджърите, е „покритие на протокола“. То защитава от финансови загуби, произтичащи от неуспехи в специфични DApps. За потребител, хеджиращ на платформа за деривати, закупуването на покритие на протокола за тази конкретна борса защитава маржиновия колатерал. Ако платформата за деривати претърпи хак или неуспех на смарт договор, застрахователната полица е предназначена да възстанови загубените средства.

Този тип защита е основен за пълна стратегия за управление на рискове. Без него, потребител може успешно да неутрализира непостоянната си загуба, само за да загуби капитала си за хеджиране при експлоат на протокола. Основни децентрализирани застрахователни платформи като Nexus Mutual предлагат покритие за широк спектър от водещи DeFi протоколи. Те функционират като дискреционно взаимно дружество, където членовете държат токен като NXM, който се използва за закупуване на покритие и участие в оценка на рискове.

Закупуване и твърдене на застраховане

За да купи защита, потребителят се нуждае от дигитален портфейл и криптовалута за плащане на премията. Процесът включва свързване на самостоятелен портфейл към застрахователното приложение. Потребителят избира конкретния протокол, който желае да застрахова – в този случай борсата за деривати, хостваща късата му позиция. След това той посочва сумата на покритието, обикновено номинирана в ETH или стабилни монети, и продължителността на полицата. Премията се изчислява на базата на тези входни данни.

Ако настъпи инцидент, потребителят трябва да подаде искане. Искането е формално искане за плащане на базата на условията на покритието. За разлика от традиционното застраховане, което може да изисква дълги разследвания, исканията в DeFi често са опростени, защото събитието за загуба е верифицируемо в блокчейн. Потребителят подава доказателство за загуба и искането се преглежда от общността или оценителите на искания. Ако бъде одобрено, изплащането покрива загубите до лимита на полицата.

Къде се прилага застраховането в DeFi

Застраховането не е ограничено само до мястото за хеджиране. Изчерпателна стратегия може да включва закупуване на покритие за множество точки на неуспех в DeFi екосистемата. Тъй като потребителят се занимава с няколко дейности за изграждане на този хедж, всяка стъпка носи собственият профил на риск, който може да бъде застрахован.

Ключови области, където се прилага покритие, включват:

- Търговия с деривати: Защита на колатерала, внесен в платформи като dYdX.

- Отдаване под наем или заемане: Защита на активите, предоставени в пазари за пари като Aave.

- Yield farming: Защита на основните токени, внесени в самия ликвиден пул на DEX.

- Съхранение: Защита на активите, ако трябва да се държат в централизирани услуги, макар че се предпочита самостоятелно съхранение.

Предпоставки за DeFi хеджиране

Изпълнението на стратегия, която комбинира осигуряване на ликвидност, хеджиране с деривати и застраховане, изисква специфични инструменти и активи. Основата на всички тези взаимодействия е цифровият портфейл. Те често се наричат web3 портфейли. Най-сигурната опция е самостоятелен портфейл. Самостоятелното съхранение означава, че потребителят запазва пълен контрол над частните ключове и съдържанието на портфейла. Това контрастира с портфейлите на съхранение, където трета страна контролира средствата.

Портфейлът служи като паспорт за свързване с различни децентрализирани приложения чрез протоколи като WalletConnect. Дали се достъпва до борса за деривати или доставчик на застраховане, процесът на свързване е подобен. Потребителят одобрява DApp да взаимодейства с портфейла му, позволявайки му да подписва транзакции и да премества средства. Тази интероперабилност прави възможни композираните DeFi стратегии.

Газ и такси за транзакции

Всяко действие, предприето за настройка на хедж, изисква криптовалута за плащане на такси за транзакции. Тези такси плащат за промените в регистъра на блокчейна. Те винаги се плащат в родната валута на използвания блокчейн. Например, взаимодействието с протоколи на базата на Ethereum като Nexus Mutual или изплащания на слой 2 за dYdX изисква ETH.

Потребителите трябва да се уверят, че портфейлът им съдържа достатъчно родна валута, за да покрие тези разходи, в добавка към капитала, използван за самия хедж. Изчерпването на газа предотвратява потребителя да коригира хеджа или да купи покритие, потенциално оставяйки го изложен в критични моменти. Разходите за транзакции трябва да се включат в общото изчисление на печелившността на стратегията.

Избор на правилните платформи

Успехът зависи от избора на репутирани платформи. За деривати ликвидността е основна загриженост. Платформата трябва да има достатъчно ликвидни пазари, за да осигури, че потребителят може да влиза и излиза от хеджове без значително ценово плъзгане. dYdX е забележителна като водещо DApp в този сектор, предлагащо дълбока ликвидност в перпетуални фючърси. Тази дълбочина осигурява, че късият хедж точно следва спотовата цена.

За застраховане размерът на пула с рискове е критичен. Платформата трябва да има достатъчно капитал, подкрепящ пула, за да изплати искания при голямо събитие. Nexus Mutual е структурирана като DAO, собствена от членовете си, с средства, държани в пул за споделяне на рискове. Тази структура подравнява стимулите, тъй като общността участва в оценка на рискове и приемане на предложения за покритие. Използването на утвърдени платформи намалява риска контрагентът (протоколът) да не изпълни функцията си.

Заключение

Неутрализирането на изложението при осигуряване на ликвидност изисква комбинация от финансови инструменти и защитни мерки. Чрез използване на перпетуални фючърси инвеститорите могат да заемат къси позиции, които печелят, когато цените на активите падат, ефективно балансирайки загубите в спотовите им притежания. Това създава делта-неутрално състояние, където доларовата стойност се запазва въпреки пазарната волатилност. Левъриджът позволява това да се направи ефективно, макар че изисква внимателно управление на маржина и таксите за финансиране.

Въпреки това, финансовото хеджиране адресира само пазарния риск. За да се изгради наистина устойчива стратегия, потребителите трябва също да адресират риска от смарт договори. Децентрализираните застрахователни протоколи предоставят необходимия слой сигурност, позволявайки на потребителите да купуват покритие за платформите, които използват. Комбинирайки къси хеджове с покритие на протокола, инвеститорите могат да участват в DeFi възможности за принос, минимизирайки двете най-големи заплахи за капитала им: сривове на цените и експлоати на код.

Дериватите компенсират пазарните спада, докато застраховането защитава от хакове на платформи, създавайки пълна мрежа за сигурност за крипто капитала.