Добре дошли в ръба на управлението на цифрови активи. Ако сте овладели основите на купуване и продаване на крипто (известно като ‘spot’ търговия), сте готови да проучите системния, високообтоварен свят на напредналата търговия. Това поле надхвърля ръчно изпълнените сделки и се фокусира върху количествени стратегии, автоматизация и дисциплинирано използване на сложни финансови инструменти, наречени деривативи.

За новичъка светът на търговията с висока честота (HFT) и сложната структурираност на портфейли може да изглежда плашещ, пълен с жаргон и интензивна математика. Въпреки това основните принципи се въртят около две прости цели: увеличаване на скоростта на изпълнение и системно управление на риска.

Това ръководство служи като вашата техническа карта. Ще разнищим разликата между обикновената търговия на дребно и институционалното алгоритмично изпълнение, ще проучим необходимата технологична инфраструктура (API), и ще представим напредналите модели за риск, използвани от професионалистите за структуриране на здрави, системни крипто портфейли. В края на това пътуване ще притежавате основните знания, необходими за преход от ръчен търговец към структуриран, напреднал мениджър на портфейли.

Разглобяване на напредналата търговия: HFT срещу традиционна търговия на дребно

Най-фундаменталната разлика в света на търговията е между човешки процес на вземане на решения и машинен. Докато и двете се опитват да печелят от ценови движения, техните методи, времеви рамки и необходимата технология са радикално различни.

Определение на търговията с висока честота (HFT)

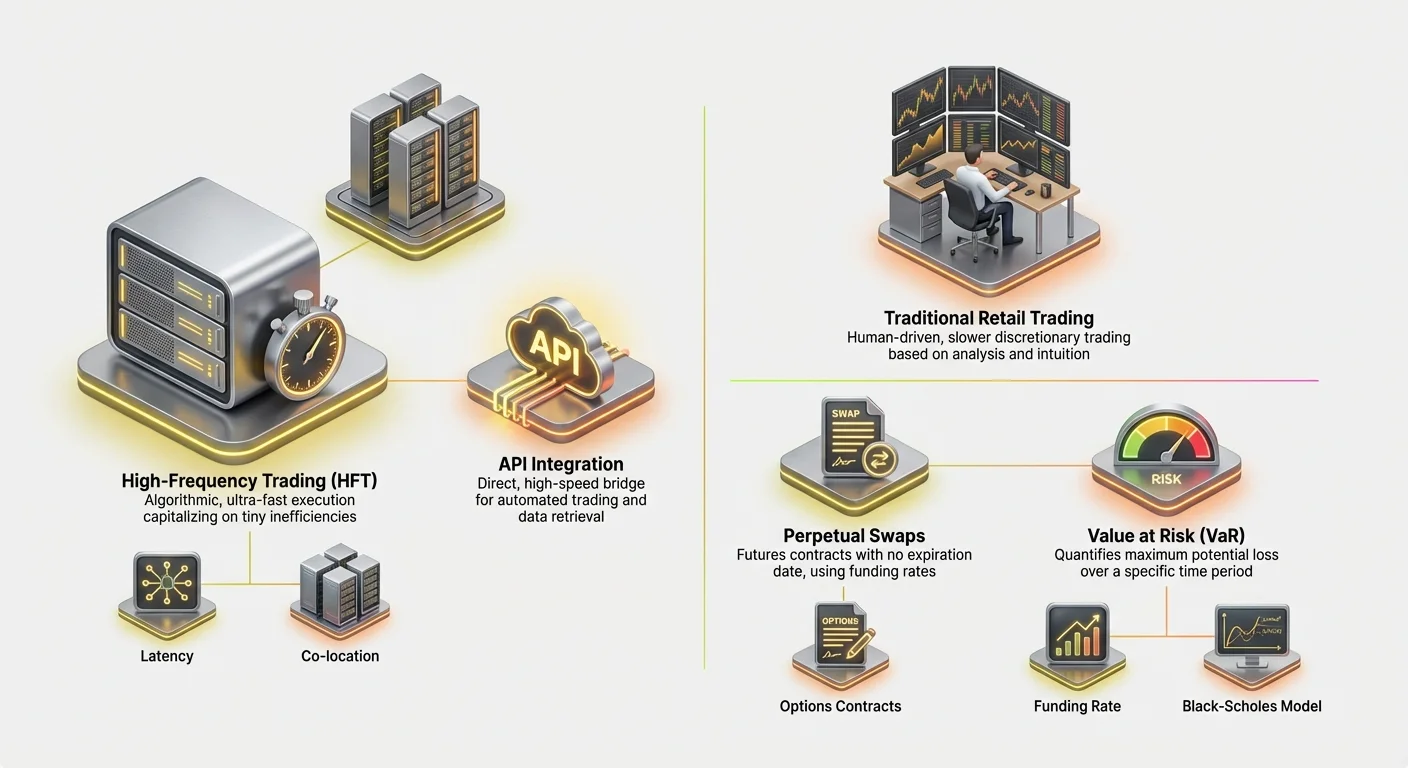

Търговията с висока честота (HFT) е вид алгоритмична търговия, характеризираща се с изключително кратки периоди на държане и високи обороти. Фirmите за HFT използват мощни компютърни програми за изпълнение на хиляди поръчки в различни борси за милисекунди.

Целта на HFT често не е да предсказва дългосрочните пазарни тенденции, а да капитализира дребни, временни неефективности в цените (като микроскопични разлики в цената между Борса A и Борса B – практика, известна като арбитраж).

Ключови характеристики на стратегиите за HFT включват:

- Скорост (Забавяне): Всяка микросекунда е важна. Стратегиите изискват директни, нискозабавящи връзки към борсите, понякога изисквайки сървъри физически разположени близо до сървърите на борсата (co-location).

- Обем: Стратегиите за HFT изпълняват огромен брой сделки, често държейки позиции за секунди или минути, цели към малки печалби на всяка сделка, които се натрупват в значителни доходи с времето.

- Сложни алгоритми: Тези системи разчитат на софистицирани математически модели за интерпретиране на входящите пазарни данни (дълбочина на книгата с поръчки, скорост на транзакции, индикатори за волатилност) и автоматично генериране на изпълними поръчки.

Дневна търговия и Swing търговия: Ръчният подход

В контраст, традиционните методи за търговия на дребно, като дневна търговия и swing търговия, обикновено са изпълнявани от човек, дискреционни и по-бавни.

Дневна търговия включва отваряне и затваряне на позиции в същия търговски ден. Докато е бърза в сравнение с инвестирането, времето за изпълнение на дневен търговец се измерва в секунди или минути, разчитайки на графики, технически анализ и човешка интуиция.

Swing търговия включва държане на активи за няколко дни или седмици, опитвайки се да уловят средносрочни ценови „свингъри“. И двата метода разчитат на дълбоко разбиране на пазарната психология и графични модели, но им липсва суровата скорост и системна строгост на HFT.

Ключовата разлика, която новичъкът трябва да разбере, е че търговията с висока честота не е просто бърза дневна търговия; това е напълно различен подход, базиран на системно предимство (скорост, технология и математика), а не на дискреционно предимство (умения, интуиция и четене на графики).

Критичното значение на скоростта и забавянето

В напредналата търговия скоростта – или липсата ѝ, известна като latency – е търгуема стока. Latency е забавянето между момента на настъпване на събитие (напр. промяна в цената) и момента, в който вашата система получава данните, обработва ги и изпраща поръчка обратно към борсата.

В изключително конкурентния свят на търговията с крипто деривативи, където софистицирани ботове постоянно работят, предимство в latency дори от няколко милисекунди може да означава разлика между запълване на поръчка на благоприятна цена и пропускане на възможността напълно.

Намаляването на latency включва оптимизиране на няколко фактора: кода, който работи алгоритъма, физическото разстояние до сървърите на борсата и ефективността на връзката (API). Този технологичен фокус е това, което наистина разделя напредналата системна търговия от ръчната търговия на дребно.

Основните инструменти: Разбиране на крипто деривативите

Напредналото структуриране на портфейли разчита силно на финансови инструменти, известни като деривативи. Дериватът е договор, чиято стойност е произведена от основен актив (като Bitcoin или Ethereum). Те позволяват на търговците да спекулират върху ценови движения или да хеджират рискове без всъщност да притежават основния актив.

Деривативите са съществени за напредналата търговия, защото улесняват ливъриджа, позволяват прецизен short selling и позволяват софистицирани стратегии за управление на риск.

Фючърсни договори: Стандартизирана спекулация

Фючърсният договор е споразумение за купуване или продаване на актив на предварително определена цена на посочена дата в бъдещето.

Пример: Ако купите тримесечен фючърс на Bitcoin на $70,000, сте задължени да закупите Bitcoin на $70,000, когато договорът изтече, независимо дали пазарната цена е $65,000 или $75,000 по това време.

Фючърсните договори са високо стандартизирани и традиционно се използват за хеджиране (напр. миньор на Bitcoin продава фючъри, за да фиксира цената на производството си) или чиста спекулация. Тъй като се изплащат на фиксирана дата, напредналите търговци трябва постоянно да управляват риска от rollover – разходите и неудобствата от затваряне на изтичащ договор и отваряне на нов.

Вечни суапове: Фючъри без изтичане

Вечният суап (често наричан просто "perpetuals" или "perp futures") е доминиращият дериватен инструмент в крипто света. Структурата му е идентична с традиционен фючърсен договор с една критична разлика: няма дата на изтичане.

Тази функция прави вечните суапове невероятно привлекателни за ливъридж търговия и алгоритмични стратегии, защото търговците не трябва да се тревожат за rollover на позиции.

За да се задържи цената на вечния суап свързана с текущата spot цена на актива, борсите използват механизъм, наречен Funding Rate.

- Механизмът на Funding Rate: На всеки няколко часа (напр. на всеки осем часа), търговците, държещи вечни договори, или плащат или получават малка такса въз основа на разликата между цената на вечния договор и spot цената.

- Ако цената на perpetual е по-висока от spot цената (значи повече хора са long), притежателите на long позиции плащат такса на притежателите на short позиции.

- Ако цената на perpetual е по-ниска (значи повече хора са short), притежателите на short позиции плащат такса на притежателите на long позиции. Funding rate е основният механизъм, който напредналите стратегии използват за експлоатиране на ценови несъответствия и управление на системен риск, формирайки основата за cash-and-carry или basis trading стратегии.

Опции: Управление на риск и купуване на избор

Опциите дават на купувача правото, но не и задължението, да купи или продаде актив на зададена цена (strike price) на или преди определена дата.

- Call опции: Дават на притежателя правото да купи актива. Търговците купуват calls, ако очакват цената да се повиши.

- Put опции: Дават на притежателя правото да продаде актива. Търговците купуват puts, ако очакват цената да падне (или за да хеджират съществуваща long позиция).

Опциите са критични в напредналото структуриране на портфейли, защото позволяват на търговците да управляват волатилността и да дефинират максималното си излагане на риск прецизно. За фиксирана премия (цената на опцията), търговецът може да ограничи риска си надолу, докато запазва неограничен потенциал за печалба нагоре – форма на застраховка за портфейла му.

Изграждане на двигателя: API интеграция и изпълнение

За да изпълнявате стратегии с висока честота, не можете да разчитате на уеб интерфейс. Двигателят на напредналата търговия е Application Programming Interface (API) – технически мост, който позволява на вашето персонализирано ПО да комуникира директно със сървърите за търговия на борсата.

Какво е търговско API и защо е необходимо?

Мислете за уебсайта на борсата като за ръчна пишеща машинка, а API като директен, високоскоростен оптоволоконен кабел. API позволява на вашите персонализирани алгоритми да:

- Извличане на данни: Изтегляне на реално време пазарни данни (книги с поръчки, последни сделки, история на цени) по-бързо, отколкото човек може да опресни екрана.

- Управление на акаунти: Проверка на баланси, изисквания за маржин и отворени позиции.

- Изпълнение на сделки: Изпращане на сложни поръчки (limit, stop-loss, take-profit) към борсата мигновено.

За HFT, API е съществен, защото елиминира забавянето, свързано с уеб браузъри и позволява автоматизирано вземане на решения.

Най-добри практики за API сигурност и устойчивост

API достъпът е подобен на предаване на ключовете от търговския ви акаунт. Сигурността и надеждността са paramount.

1. Надеждно управление на ключове

Когато генерирате API ключове на борса, получавате Public Key (използван за идентификация) и Private Key (използван за подписване на транзакции).

- Ограничаване на разрешенията: Винаги генерирайте ключове с минималните необходими разрешения. Ако ви трябва само да четете пазарни данни и поставяте поръчки, деактивирайте разрешенията за теглене. Това предотвратява хакери да изтощат средствата ви, ако ключът бъде компрометиран.

- Сигурно съхранение: Никога не съхранявайте API тайни в обикновен текст или директно в кода си. Използвайте променливи на околната среда или криптирани мениджъри на тайни (vaults) за защита на private ключовете.

2. Управление на лимитите за скорост и грешки

Борсите налагат "rate limits" – максималния брой заявки, които алгоритъмът ви може да изпрати на секунда. Превишаването на този лимит води до грешки, които могат да спрат стратегията ви или да причинят лошо изпълнение.

Напредналите търговци трябва да вграждат надеждно обработване на грешки в алгоритмите си, за да:

- Спазват лимитите: Проследяват броя на изпратените заявки и забавят, ако лимитът се доближи.

- Обработват неуспехи: Ако поръчка се провали поради мрежова грешка или проблем на борсата, алгоритъмът трябва мигновено да потвърди дали поръчката е изпълнена наистина или не (за да предотврати double-ordering) и да опита преконектиране. Resilience е ключът към оцеляване при високо волатилни събития.

Стратегия за изпълнение: Limit поръчки, Market поръчки и Co-location

API улеснява напреднали методи за изпълнение, които далеч надхвърлят стандартните buy/sell действия.

Limit поръчки и дълбочина на книгата с поръчки

Търговците с висока честота рядко използват прости market поръчки (поръчки, изпълнявани мигновено на текущата най-добра цена), тъй като те носят високи такси и могат да страдат от slippage (получаване на по-лоша цена от очакваната). Вместо това те разчитат на Limit Orders (поръчки, поставени на конкретна цена), за да действат като market makers, добавяйки ликвидност към книгата с поръчки.

Напредналите системи за изпълнение постоянно наблюдават книгата с поръчки (списъкът на текущите limit buy и sell поръчки), за да определят идеалното място за техните поръчки, често коригирайки ги на всеки няколко милисекунди, за да останат пред конкуренцията.

Концепцията за Co-location

За истинско ултра-ниско забавяне търговия, концепцията за co-location става релевантна. Това означава физическо поставяне на хардуера на търговския сървър вътре или изключително близо до дата центъра, където се намират сървърите на борсата. Това минимизира географското разстояние, което данните трябва да изминат, измервано в фракции от миля, отрязвайки критични милисекунди от latency, които дават предимство в HFT стратегии.

Докато често е прекалено скъпо за търговци на дребно, разбиране на co-location подчертава екстремните мерки в HFT, където близостта до пазара равнява на печалба.

Структуриране на напредналия крипто портфейл

Структурираният крипто портфейл не е просто колекция от активи; това е системно управляван двигател, предназначен да постигне специфични риск-коригирани доходи чрез автоматизирани стратегии. Структурирането на напреднал портфейл включва дефиниране на толерантност към риск, корелация на активи и стриктно тестване на хипотези.

Дефиниране на Alpha и Beta в крипто портфейли

В традиционните финанси производителността на портфейла често се разлага на две компоненти:

- Beta (): Излагането на портфейла към системен пазарен риск (напр. колко много портфейлът ви се движи, когато целият крипто пазар, представен от Bitcoin, се движи). Ако портфейлът ви има Beta от 1.0, той се движи точно с пазара. Ако е 0.5, той е наполовина толкова волатилен.

- Alpha (): Производителността на портфейла, която е независими от общото пазарно движение. Alpha представлява умението на търговеца или ефективността на алгоритъма.

Целта на напредналото структуриране: Системните търговци основно търсят да генерират Alpha. Те целят да създадат стратегии (като арбитраж, basis trading или market making), които печелят независимо дали Bitcoin се качва или пада. Успешен HFT портфейл често търси да бъде "market neutral" – нисък Beta – докато доставя високо Alpha.

Стратегии за диверсификация и управление на корелация

Диверсификацията е критична, но просто държане на 10 различни алткойни не е ефективно, ако всички се движат в унисон с Bitcoin.

1. Корелация и промени в режима

Напредналите търговци управляват корелация – колко близо различните активи се движат заедно. По време на периоди на екстремен бичизъм (risk-on), повечето криптовалути имат висока корелация (всички се качват). По време на сривове (risk-off), корелацията също типично скочи (всички падат).

Ефективната диверсификация означава идентифициране на активи или, по-важно, стратегии, които работят добре, когато традиционните активи работят зле.

2. Диверсификация на стратегии (предпочитаният метод)

В системната търговия истинската диверсификация идва от стартиране на множество некоррелирани стратегии едновременно, вместо просто държане на некоррелирани активи.

- Пример: Структуриран портфейл може да включва:

- Стратегия A (Market Making): HFT бот, предоставящ ликвидност за Ethereum/USD. Това генерира стабилни такси (Alpha) независимо от основното пазарно направление.

- Стратегия B (Basis Trading): Алгоритъм, улавящ разликата между spot цената на Bitcoin и нейната perpetual future цена. Тази стратегия също е market-neutral.

- Стратегия C (Momentum Trading): По-бавен алгоритъм, който заема ливъридж позиции при високо волатилни пробиви. (По-високо излагане на Beta).

Чрез комбиниране на стратегии с различни риск профили и двигатели на доходност, волатилността на целия портфейл може да бъде изглаждана и рискът концентриран в специфични, изчислени области.

Backtesting и симулация: Доказване на стратегията

Няма напреднала стратегия, която се внедрява на живо без обширно тестване. Backtesting е процесът на симулиране на стратегия с исторически пазарни данни, за да се види как би се представила.

Качеството на данните е ключово

Успехът на backtesting зависи изцяло от качеството и гранулярността на историческите данни. HFT стратегиите изискват tick-level данни (всяка промяна в цената и ъпдейт на книгата с поръчки), за да моделират точно изпълнението, slippage и такси. Използването само на дневни или часови данни ще даде фалшиво усещане за сигурност.

Параметри и оптимизация

Backtesting помага за оптимизиране на критични параметри, като:

- Сигнали за влизане/излизане: На каква конкретна цена или ниво на индикатор трябва да се случи сделката?

- Поставяне на Stop-Loss: Къде е максималната допустима загуба?

- Размер на позицията: Колко капитал трябва да се разпредели за тази конкретна сделка спрямо целия портфейл?

Ако стратегията се представя добре в симулация през различни пазарни условия (bull, bear, volatile, sideways), тя се приближава до живо внедряване. Ако работи само през последните шест месеца на бичи пазар, се счита за крехка и изисква усъвършенстване.

Съществени рамки за управление на риск

Управлението на риск е определящата характеристика на професионален напреднал търговец. За разлика от търговията на дребно, където рискът често се управлява чрез произволни поставяния на stop-loss, системната търговия изисква количествени, математически рамки за измерване, разпределяне и ограничаване на риска през целия портфейл.

Управление на маржина и предотвратяване на ликвидация

При използване на деривативи, особено вечни суапове, търговците използват ливъридж. Ливъриджът позволява да контролирате голяма позиция с относително малко количество капитал (известен като маржин). Докато ливъриджът усилва печалбите, той също усилва загубите, водещи до риск от ликвидация.

Ликвидация настъпва, когато загубите по вашата ливъридж позиция причинят спадането на наличния ви маржин под необходимото ниво за поддръжка на маржина, зададено от борсата. Борсата тогава автоматично затваря позицията, за да предотврати отрицателен баланс на акаунта ви, резултирайки в пълна загуба на началния маржин, поставен за тази сделка.

Напредналото управление на риск включва:

- Динамично изчисляване на маржина: Алгоритмите постоянно наблюдават текущото ниво на маржина на портфейла в реално време, изчислявайки точната цена, при която ще настъпи ликвидация за всяка отворена позиция.

- Cross-Margin срещу Isolated Margin: Разбиране дали маржинът е споделен през всички отворени позиции (cross-margin, по-висок риск но повече гъвкавост) или посветен на една позиция (isolated margin, по-нисък риск от пълна загуба на акаунта).

- Разпределяне на буфер: Никога не търгувайте на максимален ливъридж. Системните търговци разпределят само част от капитала си към маржин, създавайки значителен "буфер" срещу неблагоприятни ценови движения, за да осигурят, че цената на ликвидация остане далеч от текущата пазарна цена.

(За детайлни изчисления, вижте нашето свързано ръководство: Leverage Trading Mechanics: Calculating Margin, Liquidation, and Risk Ratios)

Value at Risk (VaR): Квантифициране на потенциална загуба

Value at Risk (VaR) е един от най-широко използваните риск метрики в институционалните финанси. VaR се опитва да отговори на ключов въпрос: Каква е максималната сума, която мога да очаквам да загубя през даден период с определена степен на увереност?

Как работи VaR (опростено)

VaR обикновено се изразява с два параметра: хоризонт на времето и ниво на увереност.

Пример: Портфейл може да има 1-Day VaR от $5,000 при 99% ниво на увереност.

Това твърдение означава, че въз основа на историческа волатилност и текущи пазарни условия, има само 1% шанс (или 1 ден от 100), портфейлът да загуби повече от $5,000 за един ден.

Внедряване на VaR в крипто портфейли

Изчисляването на VaR за крипто портфейли е сложно поради екстремната волатилност и "fat tails" (редки, високо въздействащи събития), често срещани на пазара. Напредналите системи използват исторически симулации (гледане към минали загуби) или математически модели (като матрици на variance-covariance), за да оценят VaR.

Основната употреба на VaR не е да избегне целия риск, а да осигури, че разпределеният риск бюджет съответства на капацитета на фирмата или индивида за загуби. Ако изчисленото VaR надвишава допустимия риск лимит, алгоритъмът автоматично намалява размерите на позициите или хеджира съществуващото излагане.

Разбиране на ценообразуването на опции: Black-Scholes моделът

Докато VaR се използва за оценка на риск на ниво портфейл, Black-Scholes Model е фундаментален за ценообразуване на опционни договори и управление на тяхната вродена волатилност риск.

Black-Scholes моделът използва пет основни входа, за да определи справедливата теоретическа цена на опция:

- Текуща цена на актива (напр. BTC spot цена)

- Strike цена (цената, на която опцията може да бъде упражнена)

- Време до изтичане (колко дни до изтичането на опцията)

- Risk-Free лихва (обикновено лихвата по краткосрочна държавна облигация)

- Волатилност (очакваното колебание на цената на актива, често най-субективният вход)

За напредналия търговец Black-Scholes предоставя теоретическия еталон. Всяка разлика между Black-Scholes цената и актуалната пазарна цена на опция представлява потенциална грешка в ценообразуването, която алгоритъм може да експлоатира.

Освен това моделът помага да се изолират и управляват знаменитите "Greeks" – метрики, които измерват чувствителността на цената на опцията към промени във входовете (напр. Delta измерва чувствителност към ценови промени, Vega измерва чувствителност към промени във волатилността). Системните опционни търговци използват Greeks, за да поддържат прецизно, балансирано излагане на риск.

Навигатор в регулаторния пейзаж за деривативи

Докато крипто търговията узрява и преминава в институционална територия, регулаторното съответствие става неизбежна компонента на напредналото структуриране на портфейли, особено относно деривативи.

Регулаторните насоки варират драматично въз основа на местоположението на търговеца, местоположението на борсата и конкретния търгуван инструмент (фючъри, опции или вечни суапове).

Юрисдикцията има значение: Защо местоположението диктува достъп

Най-значителното ограничение за напредналата търговия е географията. Много от водещите, високоликвидни деривативни борси не са напълно регулирани в юрисдикции като Съединените щати.

- Ограничения в САЩ: Жителите на САЩ често са ограничени в достъпа до определени високоливъридж вечни суапове, предлагани от офшорни платформи. Те обикновено са ограничени до регулирани в САЩ борси (като Coinbase или регулирани фючърсни пазари като CME), които може да предлагат по-нисък ливъридж и различни продукти.

- Офшорни операции: Алгоритми, предназначени да капитализират на високата ликвидност и по-ниските такси на офшорни борси, трябва да осигурят стриктно съответствие с местните регулации, често изисквайки доказателство за не-САЩ резидентство или създаване на специализирани офшорни субекти.

За новичъка ключовото заключение е, че вашият правен достъп до специфични деривативни инструменти и нива на ливъридж се диктува от мястото, където живеете. Опитът да заобиколите тези географски ограничения въвежда масивен риск за съответствие и правни рискове.

KYC/AML и изисквания за отчетност

Know Your Customer (KYC) и Anti-Money Laundering (AML) проверките са стандартни за почти всички централизирани борси глобално. Въпреки това, за напреднали търговци, управляващи големи, високочастотни позиции, контролът се увеличава:

- Източник на средства: Борсите може да изискват детайлно доказателство за източника на богатството за търговци, изпълняващи високобюджетни сделки.

- Данъчни задължения: Търговията с деривативи, особено високочастотен обем, резултира в хиляди данъчнооблагаеми събития. Напредналите търговци трябва да използват софистицирано счетоводно ПО, за да проследяват точно печалби, загуби и такси, за да отговарят на данъчните отчети, които варират значително по страни.

- Отчетност за големи търговци: В някои регулирани юрисдикции фирми, надхвършващи определени обемни прагове, са задължени да отчитат търговската си дейност директно към регулаторни органи, предоставяйки пълен одитен след.

Еволюиращият статус на крипто деривативите

Регулаторите по света активно дефинират дали вечните суапове, опциите и фючърсните договори, базирани на криптовалути, трябва да се класифицират като ценни книжа, стоки или уникални цифрови активи.

Тази класификация е критична, защото определя кой регулаторен орган има юрисдикция (напр. SEC или CFTC в САЩ). Системните търговци трябва да останат гъвкави, тъй като внезапни регулаторни промени могат мигновено да повлияят на наличните продукти, допустимия ливъридж и таксите, начислявани от борсите.

Успешният напреднал търговец изгражда стратегии с достатъчна гъвкавост да се адаптират бързо към променящи се правни пейзажи, осигурявайки, че технологията и моделите за разпределяне на капитал могат да бъдат безпроблемно прехвърлени към нови, съответстващи площадки, ако е необходимо.

Заключение

Пътуването от ръчен търговец на дребно към напреднал структуриращ портфейли е преход от дискреционно вземане на решения към системно, количествено изпълнение. Напредналата крипто търговия се дефинира чрез зависимостта си от технологията, специално високоскоростна API интеграция, и дисциплинираното използване на софистицирани финансови инструменти като вечни суапове и опции.

За успешно структуриране на портфейл с висока честота търговецът трябва да овладее три критични области:

- Технологично майсторство: Осигуряване на ултра-ниско забавяне изпълнение и надеждна API сигурност, за да капитализира на скоростта.

- Количествена строгост: Използване на риск модели като VaR и Black-Scholes за прецизно измерване и управление на излагането на риск на портфейла.

- Съответствие и структуриране: Разбиране на въздействието на ливъриджа, управление на риск от ликвидация и поддържане съответствие с еволюиращите международни регулации за деривативи.

Чрез приоритизиране на технологията, системното управление на риск и неуморната гонитба по Alpha, съвременният търговец може да изгради здрави, автоматизирани стратегии, предназначени да навигират изключително волатилните и сложни пазари на цифрови активи. Този инструментариум предоставя концептуалната карта; следващата стъпка е прилагане на тези концепции към специфичните механики на деривативни инструменти и внедряване на алгоритмични стратегии.