Влизането в света на цифровите активи — криптовалути, NFTs и различни инструменти на базата на блокчейн — поставя уникални предизвикателства и възможности, особено за професионални мениджъри, управляващи значителен капитал. За разлика от търговците на дребно, които се фокусират предимно върху личната сигурност и основното диверсифициране на портфолиото, институционалните инвеститори (като хедж фондове, корпоративни казначеи, дарения и семейни офиси) действат под мандат за доверителска отговорност. Това означава, че те трябва законно и етично да управляват активите в най-добрия интерес на клиентите си, което изисква стриктна сигурност, съответствие и моделиране на риска.

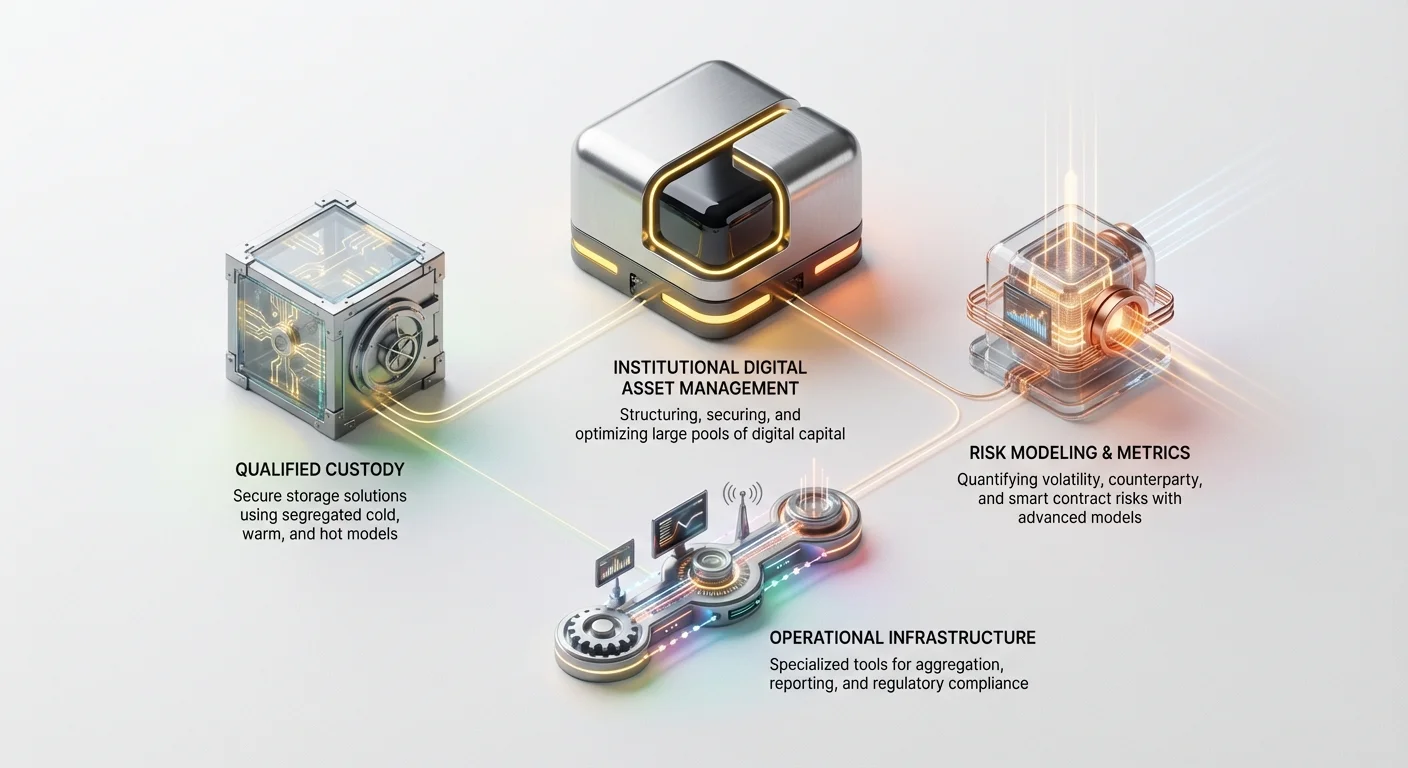

Институционалното управление на цифрови активи (IDAM) е специализираната практика за структуриране, сигурност и оптимизиране на големи пулове цифрови капитали. То надхвърля простите стратегии „купувай и държи“. То включва сложни решения, свързани с напреднали решения за съхранение, софистицирано квантифициране на риска, ефективно изпълнение на сделки и навигиране в често мътните води на глобалното регулаторно и данъчно съответствие.

Този цялостен наръчник е предназначен да разбие високоспециализираните стратегии, използвани от професионалните мениджъри на цифрови активи. Ще разгледаме основната инфраструктура, необходима за сигурността на крипто портфолии на стойност милиони или милиарди долари, математическите модели, използвани за измерване на риска в волатилни пазари, и оперативните инструменти, необходими за постигане на измерими, рисково-коригирани доходи в децентрализираната икономика.

Основата на институционалното управление: Професионално съхранение на цифрови активи

За институциите фразата „не твоите ключове, не твоята монета“ трябва да се балансира спрямо необходимостта от организационен контрол, регулаторно съответствие и здрава вътрешна управленска структура. Търговците на дребно често използват софтуерни портфейли, но институциите изискват „Квалифицирани съхранители“ — трети страни финансови субекти, одобрени от регулаторите да държат активи от името на клиентите. Професионалното съхранение на цифрови активи е основата, върху която се строят всички институционални крипто стратегии.

Модели за сегрегация и сигурност (Студено, Топло и Горещо съхранение)

Ефективното институционално съхранение изисква нировена архитектура за сигурност, която балансира безопасността с достъпността. Активите не се съхраняват на едно място; вместо това те се разпределят в специализирани среди:

- Студено съхранение (Офлайн): Това е най-високият ниво на сигурност, често включващ хардуерни устройства или хартиени бекапи, съхранявани в защитени, географски разпределени хранилища (често укрепени съоръжения, подобни на банкови трезори). Ключовете никога не се свързват с интернет. Студеното съхранение е идеално за огромното мнозинство (често 95%+) от общото портфолио, тъй като тези активи са предназначени за дългосрочно държане и минимална търговия.

- Топло съхранение (Ограничена свързаност): Това използва системи, които периодично се свързват с мрежата, за да улеснят бавни, внимателно контролирани движения на средства (като ребалансиране или трансфер към търговска сметка). Топлото съхранение минимизира риска, изолирайки активите от непрекъснати интернет заплахи, като същевременно поддържа необходимата оперативна гъвкавост.

- Горещо съхранение (Онлайн): Това включва портфейли и ключове, хоствани на сървъри, свързани с интернет, използвани изключително за незабавна търговия, генериране на доходност или управление на малки оперативни резерви (н.е. такси за газ). Макар и удобно, горещото съхранение носи най-високия риск и държи само малка част от общото капитал.

Регулаторни изисквания и квалифицирани съхранители

Ключовото различие между търговията на дребно и институционалното съхранение е регулаторният надзор. В юрисдикции като Съединените щати инвестиционните съветници, управляващи клиентски средства, трябва да използват Квалифицирани съхранители. Тези субекти трябва да отговарят на строги финансови, технологични и процедурни стандарти, зададени от регулаторни органи (като SEC).

Квалифицираните съхранители предоставят ползи, които надхвърлят простата сигурност:

- Одитиране и отчетност: Те предоставят доказателства за резервите и историята на транзакциите, необходими за финансови одити.

- Застраховане: Много от тях предлагат солидни застрахователни полици срещу кражби, вътрешно измамничество или технологични повреди, предоставяйки необходим слой защита за големи количества клиентски капитал.

- Сегрегация на задълженията: Те гарантират, че хората, авторизиращи транзакциите, са отделни от тези, които ги изпълняват — ключов механизъм за вътрешен контрол за предотвратяване на измамите.

Ролята на многостранното изчисление (MPC)

Многостранното изчисление (MPC) представлява върха на професионалното съхранение на цифрови активи. Технологията MPC позволява на множество независими страни съвместно да изчислят подпис на транзакция, без някога да разкрият пълния частен ключ на една-единствена страна.

Вместо един частен ключ, ключът се разбива математически на множество „парчета“. За да се авторизира транзакция, трябва да се съберат предварително определен праг от тези парчета (н.е. 3 от 5 изисквани подписи).

Защо MPC е от решаващо значение за институциите:

- Елиминира единствената точка на отказ: Загубата на едно парче не компрометира целия ключ.

- Децентрализиран контрол: Парчетата могат да се държат от различни изпълнители, различни географски локации или дори от съхранителя и клиента едновременно, налагайки правилата за управление автоматично.

- Подобрена скорост: За разлика от традиционните схеми за многосигнатурни подписи (които разчитат на on-chain смарт договори и могат да бъдат бавни), MPC може да генерира подписи мигновено и off-chain, увеличавайки скоростта на изпълнение без да жертва сигурността.

Изграждане и моделиране на институционални крипто портфолии

Институционалното управление на крипто активи изисква дисциплинирано изграждане на портфолио, което поставя приоритет на толерантността към риск, дългосрочна теза и измерими доходи пред спекулативната търговия. Използваните стратегии често са адаптации на класически финансови модели, персонализирани за уникалната волатилност и технологични рискове, присъщи на блокчейн активите.

Стратегическо разпределение отвъд пазарната капитализация

Търговците на дребно често разчитат на прости класации по пазарна капитализация (н.е. 60% към Bitcoin, 30% към Ethereum). Институционалните мениджъри трябва да приемат по-нюансирани стратегически разпределения, водени от дългосрочни тематични тези и етапи на технологично развитие:

- Слой 1 инфраструктура (L1): Инвестиране в основни блокчейн мрежи (н.е. Ethereum, Solana, Avalanche). Тази теза се фокусира върху капитализирането на адоптирането на цялата екосистема, изградена върху протокола.

- Децентрализирани финанси (DeFi) доходност: Разпределяне на капитал към протоколи, предлагащи измерима, устойчива доходност чрез заеми, стейкинг или предоставяне на ликвидност. Това изисква интензивна проверка на сигурността на смарт договорите и моделите на токеномики.

- Тематични клъстери: Фокусиране върху специфични вертикали, като Web3 игри, токенизация на веригата за доставки или децентрализирани решения за идентичност. Това изисква дълбоки знания в областта за идентифициране на ранни победители.

Интегриране на метрики от традиционните финанси (TradFi)

За институционалните мениджъри резултатите трябва да се квантифицират с метрики, познати на Ограничените партньори (LPs) и заинтересованите страни. Това означава приемане и адаптиране на метрики от традиционните финанси (TradFi):

- Sharpe Ratio: Това измерва средната доходност над рисковата безрискова ставка на единица обща риск (волатилност). По-висок Sharpe Ratio показва по-добра рисково-коригирана производителност. Институционалните мениджъри се стремят към висок Sharpe Ratio, като намират активи, които предлагат значителни доходи без пропорционално увеличаване на волатилността на портфолиото.

- Alpha: Това измерва уменията на мениджъра — доходността на портфолиото спрямо релевантен еталонен индекс (н.е. персонализиран крипто индекс или общия пазар на цифрови активи). Положителна Alpha означава, че мениджърът е надхвърлил пазара, което предполага успешна активна управлението и подбор.

- Maximum Drawdown (MDD): Най-голямото спадане от пик до дъно през конкретен период. Това е ключова метрика за институционалната толерантност към риск, помагаща на мениджърите да тестват колко загуба може да понесе портфолиото преди да достигне границите за спиране, наложени от клиентите.

Управление на ликвидността и транзакционните разходи при мащаб

Едно от основните предизвикателства за институционалните мениджъри е ликвидността. Докато Bitcoin и Ethereum са високо ликвидни, преместването на големи количества капитал към токени с по-малка капитализация или DeFi позиции може значително да повлияе на цената — ефект, известен като slippage.

За да се борят с това, институционалните стратегии се фокусират върху:

- Изпълнение на блок сделки: Големите поръчки често се изпълняват приватно или чрез специализирани OTC бюра, вместо на публични борси, минимизирайки въздействието върху пазара.

- Тайминг и разделяне на поръчки: Поръчките се разделят автоматично на по-малки части (айсберг поръчки) и се изпълняват с течение на времето с помощта на системи за интелигентно насочване на поръчки (SOR), за да се минимизира видимата манипулация на пазара или внезапни скокове на цените, причинени от самата сделка.

- Оптимизиране за газови такси: При взаимодействие със смарт договори (особено в Ethereum), високите газови такси могат да намалят печалбите от големи транзакции. Институционалните платформи често използват софистицирани техники за оценка на такси и групиране, за да изпълняват сложни стратегии максимално рентабилно.

Измерване и смекчаване на риска от цифрови активи (Crypto Risk Metrics)

Пазарите на криптовалути демонстрират нива на волатилност, значително надвишаващи тези на традиционните акции или облигации. Институционалните мениджъри не могат да разчитат на проста диверсификация; те трябва да използват специализирани crypto risk metrics и софистицирани техники за моделиране, за да разберат профила на изложеността на своите активи.

Разбиране на волатилността и Value at Risk (VaR)

Волатилността е мярка за това колко бързо и драматично може да се промени цената на актив. Макар високата волатилност да може да доведе до високи доходи, тя също сигнализира висок риск.

Value at Risk (VaR) е стандартната индустриална метрика за квантифициране на риска. VaR оценява максималната очаквана загуба за конкретен времеви хоризонт (н.е. 24 часа или 10 дни) при даден ниво на увереност (н.е. 99%).

- Адаптация на традиционния VaR: Стандартните финансови модели предполагат, че пазарните доходи следват нормално (камбаново) разпределение. Крипто доходите обаче демонстрират „дебели опашки“ — значението е, че екстремните движения на цените (сривове или скокове) се случват далеч по-често, отколкото предвиждат нормалните разпределения. Институционалните мениджъри трябва да използват напреднали методи като Historical VaR или Conditional VaR (CVaR), за да отчитат тези дебели опашки, предоставяйки по-реалистична оценка на потенциала за катастрофални загуби.

- Стрес тестове: Мениджърите провеждат симулации, за да тестват производителността на портфолиото при екстремни, малко вероятни условия (н.е. „Какво ако BTC падне 50% за седмица, докато газовите такси на ETH скочат 100 пъти?“). Това помага за определяне на адекватни буфери за ликвидност.

Риск от контрагент в централизираните срещу децентрализираните финанси (CeFi срещу DeFi)

Рискът от контрагент е рискът другата страна в транзакцията (контрагентът) да не изпълни задълженията си. Този риск съществува различно в централизирани и децентрализирани среди.

- Риск в централизираните финанси (CeFi): При използване на централизирани борси (CEXs) или платформи за крипто заеми институциите се сблъскват с традиционен бизнес риск (н.е. фалит, регулаторен провал, вътрешно измамничество). Стратегиите за смекчаване включват стриктна проверка на финансовото здраве на борсата, историята на одитиране и процедури за доказване на резерви.

- Риск в децентрализираните финанси (DeFi): В DeFi рискът от контрагент се трансформира в Smart Contract Risk. Вместо да доверяват на компания, мениджърите доверяват на код. Основният риск е дефект или бъг в основния смарт договор, който позволява експлоатация или заключване на средства. Смекчаването включва:

- Използване на утвърдени, тествани в битка протоколи (н.е. Aave, MakerDAO).

- Разчитане само на протоколи, които са минали множество, репутабилни одити от трети страни.

- Поддържане на застрахователно покритие срещу експлойти на смарт договори (DeFi застраховане).

Оценка на оперативния и смарт договорен риск

Освен пазарната волатилност и провала на контрагента, две скрити рискове изискват интензивно институционално внимание:

- Оперативен риск: Това обхваща човешки грешки, провали в сигурността (н.е. фишинг атаки, вътрешни заплахи) и сривове в процесите. Тъй като цифровите активи са необратими, проста грешка (изпращане на транзакция на грешна адреса) може да доведе до трайна загуба. Институционалното смекчаване изисква процеси за одобрение от множество лица („принципът четири очи“), стриктно обучение на служителите и специализирани центрове за сигурност (SOCs), мониториращи заплахите 24/7.

- Риск от управление на ключове: Сложността на генериране, съхранение, възстановяване и унищожаване на ключове е голям оперативен проблем. Институциите трябва да внедрят документирани, неизменни политики за управление на ключове, които диктуват всеки етап от жизнения цикъл на ключа, често използвайки специални хардуерни модули за сигурност (HSMs) и географски разпределени церемонии за ключове.

Оперативно съвършенство: Агрегиране, счетоводство и съответствие

Самата огромна сложност и обем на транзакциите — обхващащи различни блокчейни, борси, протоколи за кредитиране и награди от стейкинг — създават административен кошмар за традиционните финансови системи. Оперативното съвършенство в IDAM се постига чрез специализирана технология, предназначена да централизира данните и да гарантира спазване на регулациите.

Инструменти за агрегиране на портфолио и отчетност в реално време

Управлението на институционални портфолио изисква единна, точна гледна точка за всички активи на всички платформи в всеки момент. Това е невъзможно да се постигне ръчно.

Инструменти за агрегиране на портфолио (или институционални табла за отчетност) решават този проблем чрез:

- Ингестиране на данни: Свързване чрез API (Интерфейси за програмиране на приложения) към всички основни централизирани борси, DeFi протоколи и попечителски портфейли.

- Нормализация: Преобразуване на разнородни данни (нпр. награди от стейкинг от Protocol A, търговски печалби от Exchange B и такси за газ от Chain C) в стандартизиран формат за консолидирана отчетност.

- Изчисляване на производителност: Автоматично изчисляване на метрики за производителност (P&L, Alpha, Sharpe Ratio) в реално време, позволяващо на управителите да реагират мигновено на пазарните промени.

Тези инструменти са от съществено значение за задоволяване на исканията на LP за прозрачна, честа отчетност, която детайлизира изложението на рискове и историческите метрики за производителност.

Преодоляване на сложните крипто данъчни и счетоводни стандарти

Данъчните и счетоводните стандарти за цифровите активи често са неясни, постоянно се променят и се различават значително по юрисдикции. За институциите, обработващи хиляди транзакции в множество държави, това е критично важно предизвикателство.

- Проследяване на базата на разходи: Всяка крипто транзакция, включително суапове, награди от стейкинг и генериране на доходност, трябва да се проследява точно, за да се определи базата на разходите за изчисления на капиталови печалби и загуби. Използването на методи като FIFO (Първо-влязло, първо-излязло) или LIFO (Последно-влязло, първо-излязло) за милиони микро-транзакции е изчислително натоварващо.

- Специализирани данъчни платформи и фирми: Институциите неизменно разчитат на специализиран софтуер за крипто данъци и фирми за пълноценно счетоводство (като тези, посочени във вводните източници), които се интегрират директно с техните системи за агрегиране. Тези платформи автоматизират изчисляването на сложни задължения в различни юрисдикции и генерират финансови отчети, готови за одит.

- Mark-to-Market срещу историческа себестойност: Институциите трябва да изберат подходящия метод на счетоводство. Повечето големи инвестиционни фондове използват mark-to-market счетоводство (оценяване на активите по текуща пазарна цена), което предоставя най-точното, реално-времево отражение на нетната активна стойност (NAV) на фонда.

Въвеждане на здрави вътрешни контроли и управление

Съответствието не е само за подаване на отчети; то е за установяване на структури за управление, които предотвратяват оперативни провали и поддържат цялостността.

- Съответствие с Travel Rule: Институциите, занимаващи се с трансфери на пари, трябва да спазват глобалното „Travel Rule“, което изисква от финансовите институции да споделят конкретна идентификационна информация за изпращача и получателя, когато транзакцията надхвърли определен паричен праг. IDAM системите трябва да са проектирани да улавят и предават тези данни точно.

- Бяло листване и преглед на портфейли: За да се предотвратят изпращанията към злонамерени или неупълномощени адреси, институционалните системи налагат строги политики за бяло листване. Всеки нов адрес на портфейл трябва да бъде прегледан, одобрен от множество страни и добавен към сигурния бял списък, преди да се инициира трансфер.

- Регулаторни списъци за наблюдение: Постоянно наблюдение на съответствието с Anti-Money Laundering (AML) и Know Your Customer (KYC) е задължително, често чрез свързване на данни за транзакции с софтуер за блокчейн аналитика, който отбелязва взаимодействия с известни санкционирани субекти или незаконни източници.

Институционалният инструментар: Prime Brokerage и напреднали услуги

С узряването на институционалното участие специализираните услуги, развитите в TradFi, се адаптират за крипто пазарите. Crypto Prime Brokerage услугите са arguably най-критичните инструменти за институционален мащаб и капиталова ефективност.

Функции на Crypto Prime Brokers

В традиционните финанси prime broker действа като единна централизирана контрагент, предлагаща набор от услуги на големи клиенти, опростявайки сложни операции. Crypto Prime Brokers изпълняват подобни функции:

- Единифициран търговски интерфейс: Вместо да отварят и финансират сметки в десет различни борси, prime broker предоставя единен интерфейс за достъп до ликвидност във всички основни площадки.

- Централизирано управление на колатерал: Институционалният мениджър депозира колатерал веднъж при prime broker, който след това управлява този колатерал за заеми, заемане, търговия с деривати и маржинална търговия в различни платформи.

- Институционални заеми и заемане: Улесняване на голям мащаб, често двустранни, OTC заеми на цифрови активи, позволявайки на мениджърите да изпълняват стратегии за къса продажба или ливъридж.

- Клишане и клиринг: Prime broker поема риска от клишане, гарантирайки, че сделките се изпълняват и потвърждават сигурно, често нетвайки сделки в множество площадки, за да намали транзакционните такси и сложността.

Стратегии за капиталова ефективност (Управление на колатерал и Cross-Margin)

Капиталовата ефективност е от първостепенно значение за институционалните мениджъри. Оставянето на капитал неактивен или фрагментиран в различни площадки намалява потенциалните доходи.

- Cross-Margin системи: Традиционната крипто търговия често използва изолиран маржин, където колатералът е свързан само с конкретна позиция. Prime brokers използват cross-margin системи, където цялото портфолио на клиента (пулът от колатерал) може да се използва за подкрепа на всяка отворена сделка или заем. Ако една позиция започне да губи стойност, целият пул действа като буфер, оптимизирайки използването на капитала.

- Синтетична изложеност: Вместо директно да купуват и държат основните активи, мениджърите често използват крипто деривати (фючърси, опции, суапове), улеснени от prime brokers. Това им позволява да получат изложеност към пазарните движения без оперативното бреме и риска от съхранение, свързан с управлението на спот актива.

Изпълнение на големи блок сделки и минимизиране на slippage

За институции, преместващи стотици милиони долари, пазарното изпълнение трябва да е перфектно, за да се избегнат масивни загуби поради slippage.

- Dark Pools и Request-for-Quote (RFQ) системи: Prime brokers предоставят достъп до „Dark Pools“ — частни борси, където поръчките се съчетават анонимно без публично показване. Това е съществено за големи блок сделки. Освен това RFQ системите позволяват на институциите да поискат ценови котировки от множество доставчици на ликвидност едновременно, фиксирайки най-добрата възможна цена преди изпълнение.

- Алгоритмично изпълнение: Специализирани алгоритми се използват за нарязване на големи поръчки на по-малки, независими от пазара сделки, които се разполагат в множество площадки в оптимални моменти. Тези алгоритми са проектирани да минимизират откриването от други търговци, гарантирайки, че цената на актива не се движи неоправдано от институционалния поток на поръчки.

Заключение

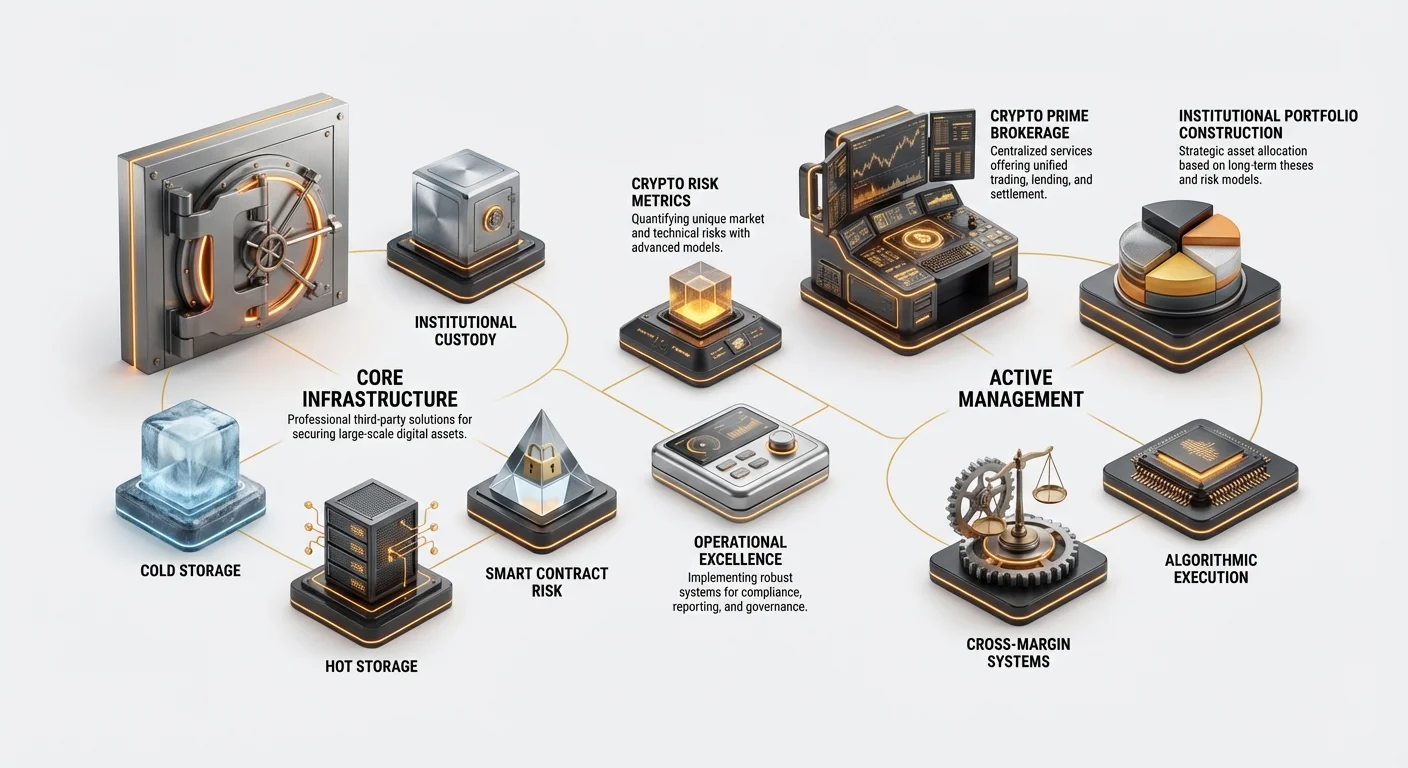

Институционалното управление на цифрови активи е високоспециализирана област, която прилага дисциплината на традиционните финанси към уникалните технологични реалности на блокчейна. За всяка организация, която иска да управлява значителен цифров капитал, успехът зависи от установяването на три основни стълба: световкласово професионално съхранение на цифрови активи (използвайки MPC и Квалифицирани съхранители), софистицирани crypto risk metrics (адаптирайки VaR и фокусирайки се върху проверката на смарт договорите) и здрава оперативна инфраструктура (използвайки инструменти за агрегиране и специализирани услуги за prime brokerage).

Чрез закрепване на стратегиите в силно управление, регулаторно съответствие и технологична устойчивост професионалните мениджъри на цифрови активи могат да надхвърлят спекулативната природа на ранното крипто адоптиране и да се фокусират върху генериране на верифицируеми, рисково-коригирани доходи за заинтересованите си страни. С узряването на пространството на цифровите активи спазването на тези институционални най-добри практики ще определи следващото поколение управление на богатството.