Светът на криптовалутите се роди от желанието да се създаде паралелна финансова система, независима от традиционните институции. Въпреки това, с узряването на пространството на цифровите активи, управителите на капитал в голям мащаб – от институционални фондове до сложни корпоративни хазни – са се сблъскали с един ключов предизвикателство: свързването на волатилни цифрови активи с предвидими, стабилни потоци от доходи, намиращи се в традиционната икономика.

Това предизвикателство е дало начало на един от най-значимите тенденции в съвременните финанси: токенизацията на реални активи (RWAs). RWAs се отнасят до опипваеми или верифицируеми активи, които съществуват извън блокчейн – всичко от недвижими имоти и частен кредит до злато и интелектуална собственост. Чрез преобразуването на правата на собственост върху тези активи в сигурни, търгуеми токени, институциите създават мощна връзка между стабилността на традиционните финанси (TradFi) и ефективността на децентрализираните финанси (DeFi).

За управителите на фондове, големи частни инвеститори и финансови институции RWAs не са просто интересен технологичен напредък; те се превръщат в основен инструмент за сложно управление на капитала. Те предлагат механизъм за стабилизиране на волатилността на портфолиото, освобождаване на ликвидност от иначе замразени активи и интегриране на съответстващи, генериращи доход инструменти директно в цифровите стратегии. Това задълбочено проучване разглежда как RWAs трансформират институционалните крипто портфолии и правната, технологичната и стратегическа рамка, необходима за тяхното ефективно използване.

Разбиране на реалните активи (RWAs) и токенизацията

Преди да се потопим в сложни стратегии за портфолио, е важно да разберем основните концепции за това какво представляват RWAs и как работи процесът на токенизация. В най-простия си вид RWA е всеки актив, който има стойност и съществуване, независимо от блокчейн мрежата, на която може да бъде представен.

Мостът между традиционните финанси (TradFi) и децентрализираните финанси (DeFi)

Исторически традиционните активи – като търговска имотност, корпоративна облигация или портфолио от заеми – са страдали от вродени неефективности: те са неликвидни (трудни за бърза покупка или продажба), фрагментирани (трудни за фракционно притежаване) и бавни за изпълнение (прехвърлянето на собственост отнема дни или седмици).

Стойностното предложение на токенизацията на тези активи е просто: да внесе прозрачността, ефективността и програмируемостта на блокчейн технологията в активи, които в момента се намират в бавни, непрозрачни и централизирани правни системи.

Когато институция решава да управлява капитал, обикновено разпределя средства в различни класове активи – акции, облигации, недвижими имоти и алтернативи. Крипто активи като Bitcoin или Ether често попадат в кофата „алтернативи“ и внасят висока волатилност. RWAs позволяват на управителите да въведат активи с ниска волатилност и генериращи доход от традиционния сектор в цифровото портфолио, като по този начин стабилизират общата рискова експозиция, запазвайки предимствата на 24/7 блокчейн ликвидност и моментално изпълнение. Те функционират като ключов среден терен, предлагайки полезността на цифровите активи без зависимост от чиста крипто пазарна спекулация.

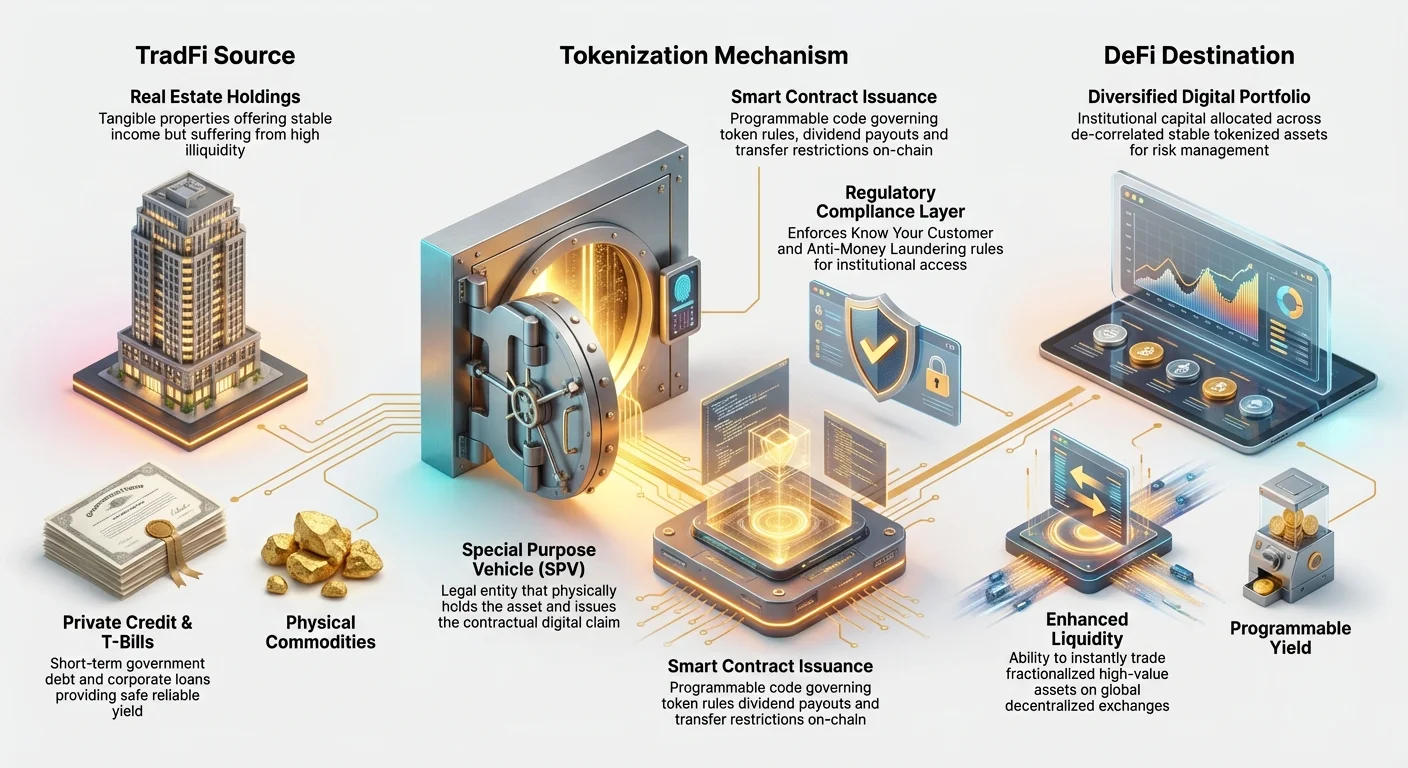

Как работи токенизацията: Дигиталният титуляр на собственост

Токенизацията е процесът на създаване на дигитално представяне – токен – на блокчейн, който означава верифицирана правна собственост или икономически права върху конкретен реален актив. Този токен действа подобно на дигитален титуляр на собственост или фракционна акция.

Процесът включва няколко критични стъпки:

- Правно структуриране: Реалният актив (напр. търговска ипотека) първо се поставя в традиционно правно лице, често специално дружество за конкретна цел (SPV), разположено в благоприятна юрисдикция. Това SPV правно притежава физическия актив.

- Дью дилидженс: Извършват се цялостни одити, оценки и правна проверка на актива, за да се потвърди неговата стойност и чиста собственост.

- Издаване на токени (минтване): SPV след това сключва договор със специализирана платформа за токенизация, за да издаде дигитални токени на избрана блокчейн мрежа (като Ethereum или Solana). Общият брой издадени токени съответства на общата стойност или фракционните единици на основния актив.

- Свързване: Важно е, че смарт договорит, управляващ токена, е програмиран да се позовава на правната документация, която свързва токена обратно към физическия актив, държан от SPV.

- Дистрибуция: Тези токени сега могат да се продават, търгуват или използват като колатерал глобално, моментално и без разрешение (в зависимост от регулаторните изисквания).

Сам токенът не е активът; той е съответстващо фракционно искане към правния собственик на актива (SPV), което опростява вторичната търговия и управлението.

Институционалната необходимост: Защо RWAs са ключови за управлението на капитала

За институциите, които управляват стотици милиони или милиарди в дигитални активи, управлението на капитала изисква здрави стратегии, които приоритизират контрол на риска, съответствие и устойчив доход. RWAs адресират тези изисквания директно, предлагайки решения, които чисто родните крипто активи не могат.

Диверсификация и декорелация

Основна цел за институционалните управители на портфолио е диверсификацията – разпределяне на риска така, че един пазарен спад да не заличи цялото портфолио. В традиционните финанси управителите разчитат на активи, които са „декорелирани“, което означава, че техните цени се движат независимо една от друга.

Цените на чистите криптовалути обаче често са силно корелирани помежду си, което означава, че значителен спад в Bitcoin често влачи целия пазар надолу. Чрез инкорпориране на токенизирани RWAs – като фракционно притежаване в стабилни пазари на недвижими имоти или сигурни правителствени облигации – управителите въвеждат активи, чиито ценови движения са свързани с напълно различни макроикономически фактори (лихвени проценти, географски търсене, местни кредитни пазари), а не чисто с крипто настроенията.

Пример: По време на бърз спад на пазара на дигитални активи стойността на токенизираните държавни ценни книжа на САЩ (US Treasury bills) остава стабилна, тъй като тяхната стойност се определя от кредитното достойнство на правителството на САЩ, осигурявайки надежден хедж или безопасно пристанище в дигиталното портфолио. Тази декорелация е от съществено значение за поддържане на дългосрочна финансова стабилност за големите притежатели на активи.

Подобрена ликвидност за неликвидни активи

Много високостойностни традиционни активи – търговски недвижими имоти, фина изкуство, акции в частни капитали – са вродено неликвидни. Ако институция държи инвестиция от 50 милиона долара в частен кредитен фонд, обикновено се сблъсква с периоди на заключване от години и трудност при бърза продажба на фракционни части.

Токенизацията моментално решава този проблем с неликвидност. Чрез фракциониране на актива на хиляди токени, той става достъпен за много по-широк кръг от глобални купувачи. Институция, държеща 50 милиона долара в токенизирани недвижими имоти, може да продаде токени на стойност 100 000 долара за минути на децентрализирана борса (DEX), вместо да харчи месеци за уреждане на пълна продажба на имота. Тази подобрена ликвидност позволява на институционалните крипто управители да оптимизират ефективността на капитала си, намалявайки „времето до кеш“ и правейки разпределението на активи много по-гъвкаво.

Регулаторна яснота и съответствие

Едно от най-големите препятствия за утвърдени финансови институции, влизащи в крипто пространството, е навигацията из двусмислени глобални регулации относно родните крипто активи. Много традиционни инвеститори, ограничени от строги вътрешни мандати, могат да държат само активи, които се класифицират като регистрирани ценни книжа или следват признати стандарти за активи.

Токенизираните RWAs често попадат под съществуващи закони за ценни книжа или имоти, тъй като основният актив вече е регулиран. Токенът служи само като дигитална обвивка около правно съответстваща инвестиционна структура (SPV).

Чрез работа с утвърдени платформи за токенизация институционалните инвеститори могат да гарантират:

- Познай своя клиент (KYC) и Противодействие на изпирането на пари (AML): Достъпът до токените може да бъде ограничен до верифицирани портфейли или акредитирани инвеститори, изпълнявайки строги регулаторни изисквания, ключови за институционалното приемане.

- Опростяване на данъчните отчети: Тъй като основният доход (напр. наемни приходи или купони по облигации) се генерира от правно признат източник, изчисляването на капиталови печалби, данък върху дохода и унасяне е по-просто, използвайки съществуващо крипто данъчно ПО, което интегрира данни за RWA.

Тази регулаторна сигурност значително намалява съответстващия риск, правейки RWAs привлекателна, нискотъркачна точка на влизане за институции, които искат да използват блокчейн технология без да нарушават мандатите.

Правни и структурни основи на токенизираните активи

Истинската изтънченост на институционалното приемане на RWA не е в технологията на самия токен, а в строгите правни структури, които го подкрепят. За управлението на капитала доверието зависи от правната гаранция, че дигиталният токен наистина представлява физическия актив.

Платформите за токенизация на RWA (процесът на 'минтване')

Платформите за токенизация на RWA са специализирани доставчици на услуги, които управляват сложната взаимодействие между правни договори, услуги за съхранение и издаване на смарт договори. Те са пазачите, осигуряващи институционално ниво на съответствие.

Тези платформи управляват пълния жизнен цикъл на актива:

- Съхранение и верификация: Те верифицират правния титуляр на актива, често работейки с външни fiduciaries (trus tees или хранители), които физически държат актива или правните документи от името на притежателите на токени.

- Дизайн на смарт договори: Те кодираят смарт договорите, които управляват токена. Тези договори диктуват правила като графици за изплащане на дивиденти (използвайки дохода от RWA), периоди на заключване и ограничения за трансфер (напр. предотвратяване на трансфер към неверифициран KYC портфейл).

- Продължаващо управление: Те управляват оперативния жизнен цикъл, включително събиране на реални приходи (като наеми или лихви) и гарантиране, че тези средства се разпределят автоматично към притежателите на токени чрез смарт договора.

За институционален инвеститор изборът на здрава, правно основателна платформа е от съществено значение, тъй като управлението на платформата определя сигурността и съответствието на цялата инвестиция.

Адресиране на правната собственост и юрисдикция

Централното правно предизвикателство на токенизацията е пропастта между дигиталния свят и физическия свят. В повечето юрисдикции собствеността върху физически имоти все още се определя от традиционни хартиени документи и централизирани държавни регистри, а не от запис в блокчейн.

За да се преодолее това, институционалните структури за RWA разчитат силно на специално дружество за конкретна цел (SPV) структурата, спомената по-рано.

- Ролята на SPV: SPV е формалният правен собственик на физическия актив (напр. сградата). То издава договорно искане – токена – към инвеститорите.

- Закон за тръстове: SPV често се създава в юрисдикции с развито право за тръстове и ценни книжа (като Каймански острови, Делауеър или Швейцария). Връзката между SPV, доверителя (хранителя) и притежателите на токени е изрично дефинирана в правни документи, гарантирайки, че дори ако платформата за токенизация фалира, притежателите на токени запазват правното си искане към основния актив.

Тази слоена правна рамка – собственост върху физически актив, държана от SPV, управлявана от тръст, представена от криптографски токен – осигурява необходимата мрежа за сигурност за традиционния институционален капитал да участва.

Адресиране на съответствието и KYC/AML

Институционалните инвестиции изискват стриктно спазване на стандарти за Познай своя клиент (KYC) и Противодействие на изпирането на пари (AML). Докато много родни крипто активи са без разрешение и напълно децентрализирани, токенизираните RWAs често включват разрешени слоеве за гарантиране на съответствие.

За токени, представляващи регулирани ценни книжа (като акции в частен кредитен фонд):

- Бяло списък на портфейли: Смарт договорит за RWA може да бъде кодирано да позволява трансфери само между крипто портфейли, верифицирани и включени в бяло списък от издателят (SPV или платформата).

- Географски ограничения: Договорът може да наложи географски ограничения, предотвратявайки търговията с токени в юрисдикции, където не са легално регистрирани.

Този „контролиран децентрализиране“ е жизненоважен за институциите. Той им позволява да се възползват от ефективността на блокчейн, докато удовлетворяват рамките за дью дилидженс, изисквани от техните регулатори и инвеститори.

Ключови случаи на използване на RWA в институционални портфолио

RWAs предлагат на институционалните инвеститори огромен избор от преди недостъпни източници на доход, осигурявайки персонализирани решения за различни цели в управлението на капитала – от запазване на ликвидност до дългосрочна генериране на доход.

Токенизирани недвижими имоти: Фракционно притежаване

Недвижимите имоти са класически стабилен актив, известен със стабилни доходи и хедж срещу инфлация. Въпреки това високите капиталови изисквания и екстремната неликвидност ги правят недостъпни за много инвеститори и трудни за институции, търсещи гъвкавост на портфолиото.

Токенизацията на недвижими имоти позволява на институциите да:

- Фракционират големи притежания: Институция може да токенизира търговска сграда на 100 милиона долара в 100 000 токена, продавайки части по необходимост за ребалансиране на портфолиото без пълно излизане.

- Глобален достъп: Имотът, разположен в Ню Йорк, може да бъде мигновено предложен на институционални инвеститори в Азия или Европа, драстично разширявайки пула от потенциални купувачи.

- Програмируем доход: Наемните приходи, събрани от SPV, могат да бъдат конвертирани в стейбълкойни (USDC, USDT) и автоматично разпределени към портфейлите на притежателите на токени месечно чрез смарт договор, заобикаляйки бавните банкови трансфери и административни разходи.

За управителите на капитал това трансформира ригiden, дългосрочен актив в грануларна, търгуема потока от доходи.

Токенизиран частен кредит и управление на хазна

Може би най-активно приетата RWA сектор от институциите е токенизираният частен кредит, особено държавните ценни книжа на САЩ (T-Bills). T-Bills са краткосрочни правителствени дългові инструменти, считани за сред най-сигурните инвестиции глобално.

- Резерви в стейбълкойни: Големите издатели на стейбълкойни и корпоративни хазни изискват ултра-сигурни, ликвидни активи за подкрепа на техните дигитални задължения. Токенизацията на T-Bills позволява на тези субекти да държат сигурността на държавния дълг на САЩ директно на веригата.

- Генериране на доход: Институциите могат да печелят лихва (доходът от облигацията) директно в дигиталните си портфейли, сливайки дигиталната си ликвидност с традиционния доход от безопасно убежище.

- Пулове от частен кредит: Фондовете могат да събират токенизирани търговски вземания (фактури, дължими от корпорации) или дългове от финансиране на веригата на доставки. Това позволява на институционалния капитал да участва в осигурени, краткосрочни корпоративни заеми, генерирайки висок доход, като използва прозрачността на блокчейн технологията за проследяване на основния колатерал.

Този случай на използване директно адресира институционалната нужда от генериране на доход и запазване на ликвидност, правейки го основен за управлението на големи пулове оперативен или резервен дигитален капитал.

Токенизирани стоки и ИС

Освен традиционните финансови активи токенизацията се разширява към по-специализирани области:

- Стоки (злато, сребро): Токенизирано физическо злато, където всеки токен е подкрепен от верифицирано количество съхранен метал, предлага хедж срещу инфлация, който е мигновено преносим, за разлика от традиционното физическо съхранение на злато.

- Интелектуална собственост (ИС) и роялти: Институции, инвестиращи в развлечения, музика или патенти, могат да токенизират бъдещи потоци от приходи (роялти). Управител на капитал може да инвестира в токен, който му дава право на процент от бъдещи приходи от стрийминг на хит песен, осигурявайки уникален дигитален актив, свързан с представянето на реалната креативна икономика.

Драйвъри за институционално приемане и бъдещи тенденции

Интеграцията на RWAs не е преходна тенденция; това е структурна промяна, предизвикана от постоянното институционално търсене на оперативна ефективност и регулаторна сигурност в екосистемата на дигиталните активи.

Мащабируемост, ефективност и намаляване на разходите

Традиционните трансфери на активи – особено трансгранични – включват множество посредници (брокери, хранители, клирингови домове), генерирайки високи такси и изисквайки няколко работни дни (T+3 изпълнение).

Токенизацията драстично намалява тази сложност:

- 24/7 глобален достъп: Токенизираните активи могат да се търгуват мигновено, независимо от часова зона или почивни дни, ускорявайки разполагането на капитала.

- Атомно изпълнение (T+0): Трансферът на актива (токена) и трансферът на плащането (стейбълкойн) се случват едновременно в смарт договора. Това „атомно изпълнение“ елиминира контраагентския риск и драстично намалява оперативните разходи.

За институции, управляващи масивни търговски обеми, скоростните и ефективностни печалби от токенизацията на RWA се превръщат директно в милиони спестени оперативни разходи и намалена пазарна рискова експозиция.

Интегриране на RWAs в DeFi протоколи

Едно от най-убедителните стратегически предимства на RWAs за управителите на капитал е техния потенциал за използване в екосистемата на Децентрализираните финанси (DeFi). DeFi е огромна колекция от протоколи, предлагащи децентрализирано отпускание на заеми, заемане и търговия.

Докато DeFi предлага високи доходи, традиционно изисква свръхколатерализация с волатилни крипто активи. RWAs въвеждат стабилен, генериращ доход колатерал.

Случай на използване: Стабилно заемане: Институционален фонд, държещ токенизирани недвижими имоти (RWA), може да използва този токен като колатерал в DeFi протокол за отпускание на заеми, за да заеме стейбълкойни (като USDC). Тъй като основният актив е високо верифицируем и с ниска волатилност, протоколът може да предложи по-добри съотношения заем/стойност, отколкото за силно волатилни родни крипто активи. Това позволява на институциите да запазят експозицията си към RWA притежанията, като същевременно отключат мигновен, гъвкав работен капитал дигитално.

Тази интеграция свързва съответствието и стабилността на TradFi с ефективността и автоматизацията на DeFi, създавайки софистицирани нови възможности за оптимизация на голям мащаб капитал.

Рамки за управление на риска за инвестиции в RWA

С узряването на RWAs институционалните рамки за дью дилидженс трябва да еволюират отвъд стандартната крипто оценка на риска. Докато родният крипто риск се фокусира върху сигурността на смарт договори и пазарни манипулации, рискът от RWA се фокусира върху връзката към физическия свят.

Софистицираните управители на капитал трябва да анализират:

- Оракулизационен риск: Колко надеждно реалните данни (напр. оценка на имот, представяне на заем) се доставят към блокчейн чрез оракули? Неточни данни могат да доведат до погрешно доверие и девалвация.

- Риск от хранител: Кой правно държи актива и какви са правните процедури за възстановяване, ако SPV или хранителят фалира или лошо управлява актива?

- Юрисдикционен риск: Дали правните защити в физическата юрисдикция на актива са достатъчно силни, за да наложат правата на притежателя на токен?

Адресирането на тези сложни рискове изисква институционална експертиза, често включваща специализирано правно консултиране и стриктни външни одити както на физическия актив, така и на смарт договора за токенизация. Този фокус върху верифицирано и структурирано съответствие е последното препятствие, което ще стимулира широко разпространено институционално доверие в пазара на RWA.

Заключение

Токенизацията на реалните активи представлява фундаментална еволюция в начина, по който големите пулове капитал се управляват в дигиталната ера. Чрез интегриране на активи като суверенен дълг и недвижими имоти директно на блокчейн, институциите могат да постигнат безпрецедентни нива на диверсификация на портфолиото, ликвидност и оперативна ефективност.

За крипто новобранци и нови инвеститори разбиране на RWAs предлага критична перспектива за бъдещето на финансовите: бъдеще, в което стабилността и регулаторното съответствие на традиционните активи се комбинират със скоростта и прозрачността на децентрализираната технология. С узряването на платформите за токенизация и предоставянето на по-ясни насоки от глобалните регулатори, RWAs ще преминат от нововъзникваща тенденция към основен компонент на модерни, софистицирани стратегии за управление на капитала.