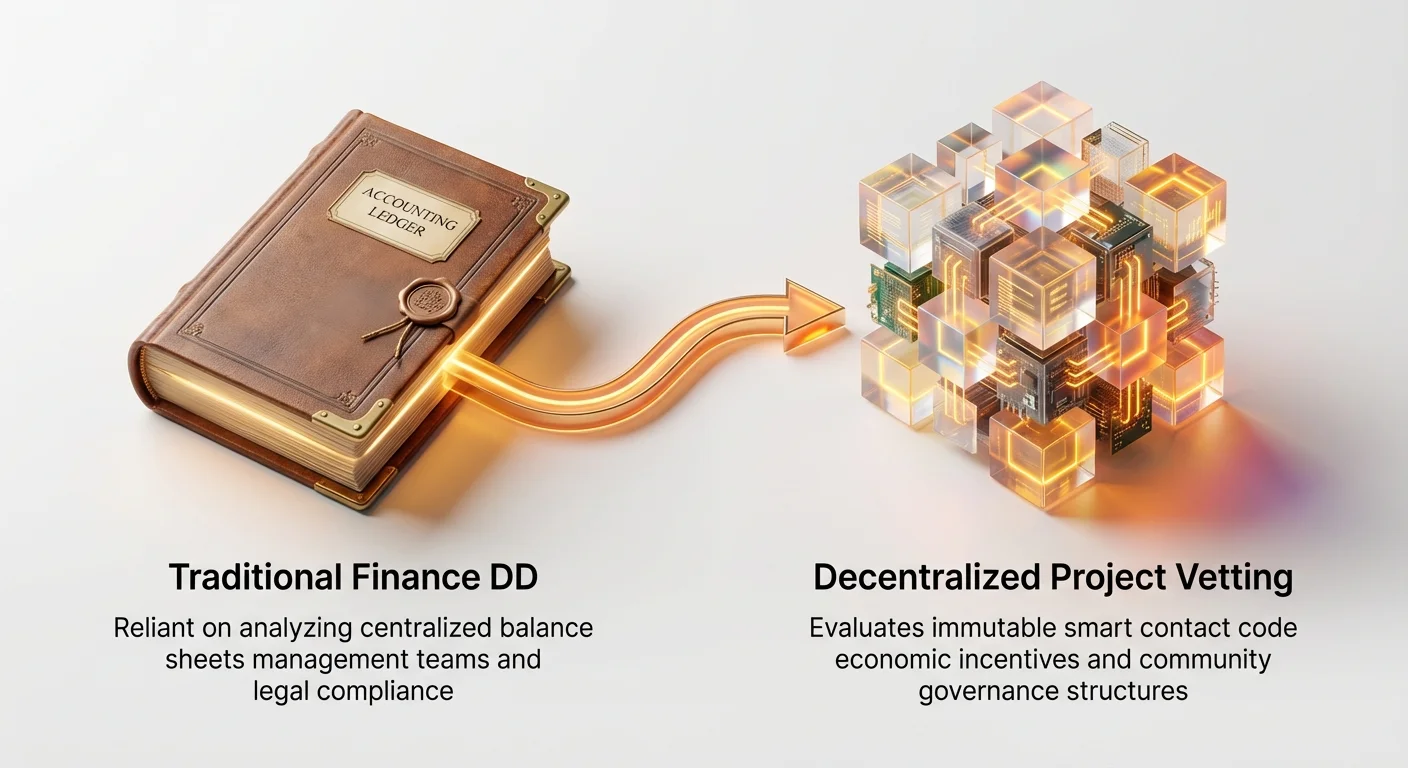

Финансовият пейзаж се променя стремглаво. Децении наред институционалните инвеститори – фондове за рисков капитал, хедж фондове и софистицирани мениджъри на активи – разчитаха на утвърдени процеси на дью дилижънс (ДД), вкоренени в традиционните финанси: преглед на балансови отчети, оценка на управленски екипи и анализ на правното съответствие. Въпреки това, възходът на Web3 и децентрализираните протоколи внася радикално отклонение от тези норми.

Децентрализираните проекти (често наричани протоколи или DAOs) функционират без централен корпоративен субект, разчитат на open-source код вместо на proprietary системи и се управляват чрез криптографски токени вместо чрез бордови срещи. Това фундаментално различие прави традиционните рамки за ДД недостатъчни, дори безпредметни, при оценка на основните рискове. Фирма за рисков капитал не може просто да поиска одитирани финансови отчети, когато „бизнесът“ се управлява от неизменяем смарт контракт.

Това ръководство описва специализираната рамка за дью дилижънс, която професионалните инвеститори използват за проверка на децентрализирани проекти. Прехвърляме се отвъд простите дефиниции, за да предоставим структурирана методология за оценка на нетрадиционни рискове, фокусирайки се върху техническа сигурност, икономическа устойчивост (токеномика), децентрализирано управление и здраве на общността. Разбирането на тази рамка е от съществено значение за всеки, който иска да инвестира професионално или просто да разбере вродените рискове на софистицирани Web3 активи.

Преходът: От GAAP към управление

Институционалният дью дилижънс в контекста на Web3 е процесът на превръщане на технически и общностни рискове в квантифицируеми финансови и оперативни рискове. Преди да се потопим в детайлите, е важно да осъзнаем защо е необходим специализиран подход.

Традиционният списък за ДД срещу реалността на Web3

При типичен раунд Series A за технологична стартъп, дью дилижънсът силно се фокусира върху тези елементи, които са почти невъзможни за директно прилагане към децентрализиран протокол:

- Финанси (Съответствие с GAAP): Преглед на приходи, маржини и проектирано нарастване с използване на Общеприети счетоводни принципи (GAAP).

- Реалност на Web3: Протоколите често нямат приходи в традиционния смисъл; паричните потоци се държат в смарт договори и се разпределят според кода. Метриките се фокусират върху Total Value Locked (TVL), обем на транзакциите и процент на улавяне на такси.

- Управленски екип и структура: Анализ на резултатите на лидерството, трудови договори и корпоративна структура.

- Реалност на Web3: Лидерството често е псевдонимно, глобално разпръснато, а решенията се вземат чрез механизми за гласуване (DAOs) вместо чрез властта на CEO. ДД се прехвърля към основния екип от разработчици и участници в управлението.

- Интелектуална собственост (IP): Осигуряване, че патенти, търговски марки и proprietary код са защитени.

- Реалност на Web3: Основната технология обикновено е open-source, което означава, че е умишлено публична и непроприетарна. Стойността се крие в мрежови ефекти, сигурност и приемане от общността, а не в правно притежание.

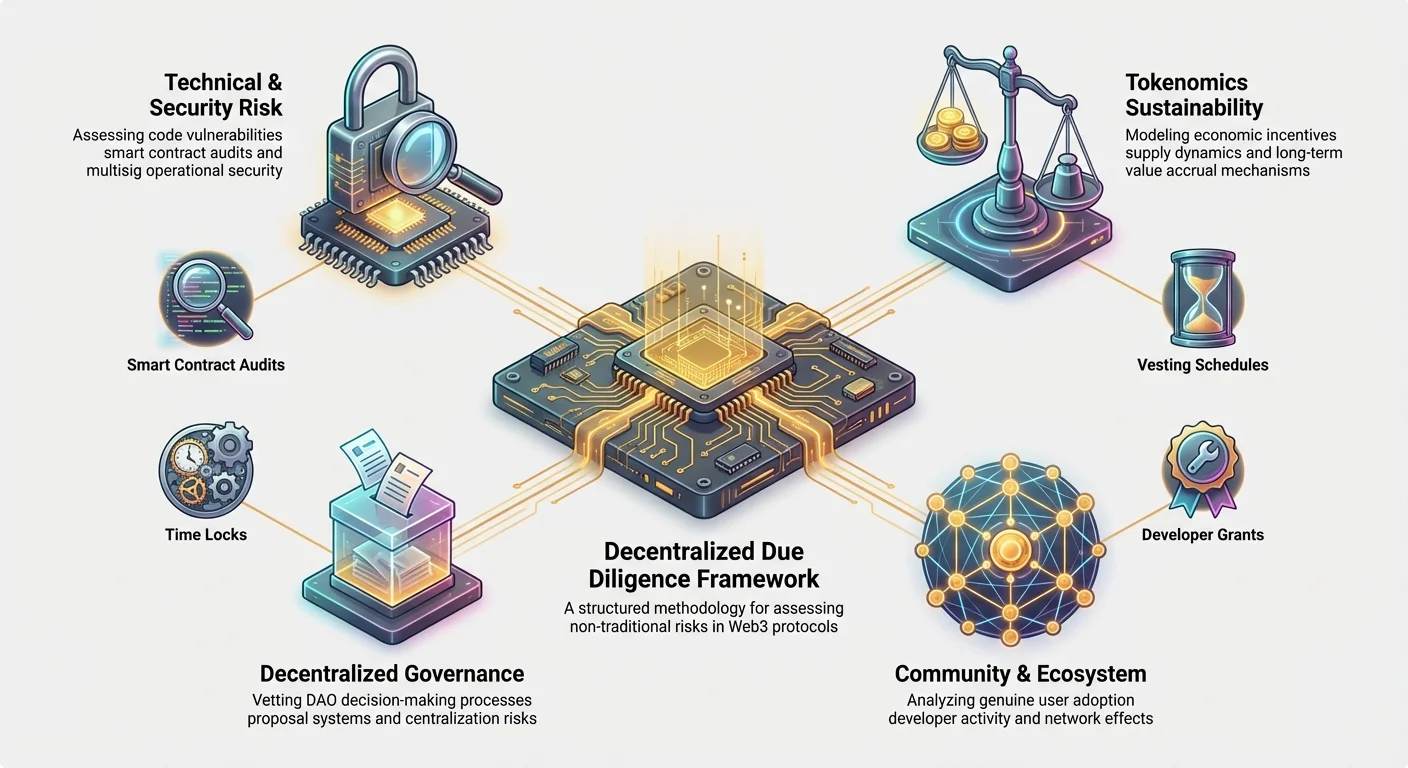

Идентифициране на нетрадиционни стълбове на риска

За да управляват тези различия, институционалните инвеститори са установили четири основни стълба на риска, уникални за децентрализираните протоколи. Тези стълбове формират гръбнака на рамката за дью дилижънс в крипто:

- Технически и риск от сигурност: Рискът проточният код да съдържа грешки или уязвимости, водещи до загуба на средства (нпр. хакове на смарт договори).

- Устойчивост на токеномика: Рискът икономическият модел на проекта (инцентиви, предлагане и разпределение) да е нестабилен, инфлационен или да не улавя стойност за притежателите на токени.

- Риск от децентрализирано управление: Рискът процесът на вземане на решения (DAO) да бъде завзет, манипулиран или да доведе до липса на регулаторно съответствие или вътрешен патов.

- Риск от общност и екосистема: Рискът проектът да няма достатъчна децентрализация, подкрепа от разработчици или истинско приемане от потребители, необходимо за дългосрочно оцеляване.

Стълб 1: Оценка на техническия и риск от сигурност

Кодът е законът в децентрализиран протокол. За разлика от традиционното софтуерно приложение, което може да бъде поправено бързо от централен екип, критичните смарт договори често държат милиарди долари и са проектирани да са неизменяеми след деплоиране. Затова оценката на техническия риск е paramount. Институционалният ДД отива далеч отвъд просто четене на одитен доклад.

Анализ на одитите на смарт договори

Проект, получил „успешен“ одит от репутабилна фирма (като CertiK или Trail of Bits), е само отправна точка. Проверката изисква по-дълбок анализ:

- Обхват и дълбочина на одита: Беше ли целият протокол одитиран, или само малък, изолиран компонент? Инвеститорите търсят доказателства, че най-критичните, високовредни договори (нпр. тези, управляващи колатерал или минтиране на токени) са получили най-високото ниво на проверка.

- Репутацията на одитора: Не всички одитни фирми са равни. Инвеститорите дават приоритет на одити от фирми с доказан опит в откриването на софистицирани zero-day уязвимости в подобни протоколи.

- Проверка на внедряването на поправки: Най-игнорираната стъпка. Добър одит включва идентифицирани слабости (открития). Инвеститорите изискват доказателства, че всички критични и основни открития са поправени и, което е от съществено значение, че одиторът е потвърдил внедрените поправки. Доклад, който идентифицира сериозни проблеми, но не потвърждава коригиране, е огромно червено знаме.

Практически съвет: Търсете протоколи, които предлагат непрекъснати bug bounties (нпр. чрез платформи като Immunefi). Това показва ангажимент към непрекъсната сигурност, като признава, че кодът никога не е 100% сигурен.

Преглед на качеството и поддържаемостта на кода

Тъй като повечето Web3 код е open-source (хостван публично на платформи като GitHub), институционалните екипи извършват специализирани прегледи на кода, фокусирайки се върху индикатори за качество. Това оценява бъдещата жизнеспособност на проекта и лекотата на интеграция.

- Документация и коментари: Дали кодът е добре документиран? Лошо документиран, спагети код е силно податлив на бъдещи грешки и сигнализира небрежност в разработката. Висококачествените протоколи предоставят детайлна, актуална документация за разработчици (API, ръководства за интеграция), демонстрирайки зрялост.

- Управление на зависимости: Протоколите често строят върху компоненти от други проекти (нпр. използвайки утвърдени библиотеки като OpenZeppelin). ДД гарантира, че тези зависимости са сигурни, добре поддържани и не подлежат на потенциални „supply chain attacks“.

- Раз developmental активност: VC-та използват инструменти за проследяване на GitHub комита, pull requests и размера на основния екип от разработчици с времето. Здравословен проект показва последователна, активна разработка, не само големи всплъскания около лансиране, което индикира дългосрочен ангажимент.

Оперативна сигурност и управление на ключове

Дори безупречен код може да бъде компрометиран, ако административните ключове са лошо управлявани. Инвеститорите проверяват вътрешната оперативна сигурност (OpSec) на протокола.

- Настройка на Multisignature (Multisig): За критични функции (като обновяване на протокола или достъп до Treasury), multisig портфейл е от съществено значение. Това изисква няколко независими страни (често членове на фондация, одитори или лидери на общността) да одобрят транзакция преди изпълнението ѝ. Институционалният ДД проверява:

- Броя на изискваните подписи (нпр. 5 от 8).

- Идентичността и независимостта на притежателите на ключове.

- Сигурностните процедури, използвани от притежателите на ключове (нпр. географско разделение, hardware wallets).

- Time Locks: Time lock изисква задължително забавяне между гласуване за управление (или решение на екипа) и изпълнението на промяната. Това предоставя ключов прозорец за безопасност за общността или инвеститорите да открият и потенциално спрат злонамерено обновяване. VC-та оценяват дължината на time lock – кратък time lock (нпр. 2 часа) предлага малка сигурност, докато по-дълъг (нпр. 48-72 часа) демонстрира разумно управление на риска.

Стълб 2: Моделиране на устойчивостта на токеномиката

Токеномиката – икономическият модел, управляващ създаването, разпределението, предлагането и използването на родния токен на протокол – е икономическият двигател на Web3 проект. Дефективен дизайн на токен може да погуби технически перфектен протокол. Институционалните инвеститори използват софистицирани инструменти за анализ на токеномика за стрес-тестване на модела.

Разбиране на разпределението на токени и графици за vesting

Начинът, по който токенът е първоначално разпределен, е масивен индикатор за съгласуваност между основния екип, инвеститорите и общността.

- Lock-up на инвеститори и екип: Инвеститорите анализират графика за vesting – времевата рамка, в която ранните инвеститори и членове на екипа получават токените си. Дълги, базирани на cliff графици за vesting (нпр. 1-годишна cliff, 3-годишно линейно отключване) са предпочитани, тъй като съгласуват дългосрочния успех на основателите с успеха на протокола и предотвратяват внезапно, масово продажба („rug pull“).

- Разпределение за общност срещу инсайдери: ДД преглежда процента на токените, разпределени за общността, treasury и staking rewards спрямо процента, държан от основния екип, VC-та и съветници. Силно централизирано първоначално разпределение предполага висок потенциал за манипулация и волатилност.

- Осигуряване на ликвидност: Как се установява първоначална ликвидност? Ако протоколът изисква значителни усилия от основния екип за поддържане на пазарна ликвидност, това сигнализира потенциална слабост. Институционалните инвеститори предпочитат модели, при които самият протокол инцентивира децентрализирано осигуряване на ликвидност.

Пример за употреба: Ако основният екип получи 20% от предлагането на токени, но 50% от тях се отключат на Ден 1, рискът от масивен шок в предлагането и сриване на цената е изключително висок. Институционалните рамки изискват стъпаловидно vesting за смекчаване на този непосредствен риск от разводняване.

Полезност, натрупване на стойност и инфлационно налягане

Токенът трябва да има убедителна причина да съществува отвъд спекулата. VC-та оценяват как токенът улавя стойност и управлява предлагането си.

- Механизъм за натрупване на стойност: Дава ли притежанието на токена истинска полза?

- Улавяне на такси: Получава ли токенът дял от таксите, генерирани от протокола (нпр. търговски такси, лихви по заеми)? Това свързва стойността на токена директно с употребата на протокола.

- Staking награди: Дали staking наградите са устойчиви? Ако наградите се плащат с новоминтени токени (инфлация), инвеститорите трябва да гарантират, че инфлационният процент се компенсира от мрежовото търсене и употреба.

- Тегло в управлението: Въпреки че управлението е полезност, VC-та предпочитат модели, при които участието в управлението се комбинира с икономически инцентиви за насърчаване на активно, отговорно участие.

- Динамика на предлагането (Инфлация/Де флация): Дали предлагането на токена е фиксирано, инфлационно или дефлационно?

- Ако е инфлационно (нови токени се минтват непрекъснато, често за плащане на stakers или miners), рамката за ДД изисква доказателство, че търсенето към услугата на протокола ще расте по-бързо от инфлацията на предлагането, като таким образом запазва стойността на токена.

- Ако е дефлационно (токени се изгарят, често чрез такси), ДД анализира механизма за изгаряне, за да гарантира, че е ефективен и устойчив.

Използване на инструменти за анализ на токеномика

Софистицираните инвеститори не разчитат на прости таблици; те използват специализирани инструменти за анализ на токеномика за моделиране на различни пазарни сценарии.

- Моделиране чрез симулация: Тези инструменти извършват Monte Carlo симулации (хиляди случайни сценарии) за тестване на представянето на токена при стрес, като внезапни пазарни спадове, периоди на високо нарастване или атаки срещу управлението.

- Анализ на чувствителност: Това определя колко чувствителна е цената на токена и жизнеспособността на проекта към ключови външни променливи (нпр. цени на Ethereum gas, лансиране на конкурент, спад в общата капитализация на крипто пазара).

- Еластичност на търсенето: Инвеститорите моделират необходимото търсене за компенсиране на инфлацията. Например, ако токенът има 10% годишна инфлация, рамката за ДД пита: колко нов потребителски капитал трябва да влезе в системата годишно, за да се запази текущата цена? Ако необходимото търсене изглежда нереалистично, проектът се маркира като високорисков.

Стълб 3: Проверка на рамката за децентрализирано управление

Децентрализираните автономни организации (DAOs) са предназначени да заменят централизираното управление. Въпреки това, децентрализираното управление внася сложни рискове, особено рискът от бавно вземане на решения, регулаторна несигурност или открити враждебни завземания.

Оценка на векторите за атака срещу управлението

Докато традиционните компании се тревожат за враждебни M&A, протоколите се тревожат за технически и икономически атаки срещу самия механизъм за управление.

- Апатия на гласувачите и централизация: Ако голям процент от притежателите на токени не участват в гласуването, властта се концентрира сред малък брой активни портфейли (често основният екип, големи VC фондове или китове). Институционалният ДД анализира коефициента на Джини на гласувателната власт, за да гарантира минимално ниво на децентрализирано разпределение. Ниско участие на гласувачите е сериозен риск, тъй като прави протокола уязвим към атаки, които изискват само купуване на малък процент от текущо гласуваните токени.

- Flash Loan атаки: Някои протоколи позволяват governance токените да се заемат временно чрез flash loans (заеми, взети и върнати в една транзакция), за да се мине злонамерено предложение за управление без истинско притежание на токените. ДД трябва да провери, че механизъмът за управление е имунизиран или смекчава този вектор.

- Прагът за 51% атака: Инвеститорите изчисляват разхода за закупуване на 51% от ликвидните, не-staked governance токени. Ако този разход е относително нисък (нпр. под 50 милиона долара за протокол на милиарди долари), проектът се смята за уязвим.

Дизайн на механизма и процес на предложения

Колко лесно и безопасно може протоколът да се промени? Дизайнът на процеса за управление отразява зрялостта на проекта и толерантността към риск.

- Изисквания за кворум: Какъв процент от предлагането на токени трябва да гласува за предложение, за да мине? Нисък кворум (нпр. 1%) улеснява малка група да контролира бъдещето, докато изключително висок кворум (нпр. 60%) може да доведе до патов в управлението, предотвратявайки необходими обновления. ДД търси балансиран кворум, който гарантира легитимност без да парализира протокола.

- Срок за подготовка на предложения и изпълнение: Инвеститорите проверяват procedural стъпките:

- Temperature Check: Неформален период за дискусия.

- Formal Proposal: Снимка на токени и on-chain гласуване.

- Execution Delay (Time Lock): Ключовият буфер за безопасност, прегледан в Стълб 1.

- Чрезвычайни механизми: Има ли протоколът предварително дефиниран процес за бързо справяне с критична сигурствена грешка? Въпреки че пълната децентрализация е цел, някои чрезвычайни функции „pause“, контролирани от високо сигурен multisig, често се виждат като разумно смекчаване на риска за DeFi протоколи на милиарди долари.

Рискове от централизация и структура на DAO

Много DAOs са децентрализирани само по име (DINO). Инвеститорите анализират правните и технически остатъци от основния екип.

- Правна структура на субекта: Дори ако протоколът е децентрализиран, кой обработва данъците, правните декларации и реални договори? VC-та преглеждат правната основа (нпр. фондации в офшорни юрисдикции), установена за подкрепа на DAO и защита на инвеститорите от лична отговорност.

- Ключови зависимости: Все още ли протоколът разчита на централизирана инфраструктура (нпр. използване на един cloud доставчик за хостинг на front-end интерфейса или изискване ръчен вход от основния екип за деплоиране на специфични обновления)? Зависимостите от централизирани choke points представляват единична точка на отказ и регулаторен риск.

- Управление на treasury: VC-та преглеждат как DAO treasury (събрани средства и такси от протокола) се управлява. Дали се инвестира прозрачно според гласовете на общността, или контролът все още е ефективно държан от първоначалния основен екип?

Стълб 4: Анализ на общността и екосистемата

Конкурентното предимство на децентрализиран проект се крие в общността му, мрежовите ефекти и способността да привлича builders. Институционалният ДД третира общността като критичен нефинансов актив.

Измерване на истинската децентрализация и ангажираност

Прости метрики като броя на членовете в Telegram лесно се манипулират. Софистицираният анализ проучва по-дълбоко качеството на взаимодействието и вземането на решения.

- Анализ на активната потребителска база: Инвеститорите използват on-chain данни, за да разграничат спекулативни адреси за държане от истински потребители на полезност (нпр. адреси, активно взаимодействащи с основните смарт договори, не само търгуващи токена). ДД се фокусира върху метрики за употреба като daily active users (DAUs) и броя уникални портфейли, взаимодействащи с протокола месечно.

- Социално настроение и качество на дискусията: Инструменти за анализ на настроението се използват за мониторинг на общностни форуми (Discord, Discourse, governance страници). Дали дискусията е конструктивна и техническа, или доминирана от ценова спекулация и емоционални изблици? Токсична или чисто спекулативна общност сигнализира лош дългосрочен потенциал.

- Географско и демографско разнообразие: Истинската децентрализация означава проектът да не е доминиран от една географска област или малка, хомогенна група. Това намалява уязвимостта на проекта към регулаторни действия в една конкретна юрисдикция.

Раз developmental активност и канал за приноси

Способността на проект да привлича и задържа талантливи разработчици е основният индикатор за дългосрочната му технологична траектория.

- Грантове за външни разработчици: Има ли проектът робустна, прозрачна програма за грантове за финансиране на разработчици извън основния екип? Развиваща се екосистема разчита на third-party builders, създаващи приложения върху протокола (нпр. портфейли, инструменти за анализ, side протоколи).

- Приноси от основния екип срещу външни: Институционалният ДД търси потвърждение, че значителна част от кодовите приноси и поправки на грешки идват от външни, не-от-екіп приносители. Ако проектът се срине, ако основният екип си отиде, той е централизиран.

- Метрики за интеграция: Колко други големи крипто проекти (или дори традиционни компании) са интегрирали или построили с използване на този протокол? Силни интеграции сигнализират, че протоколът се вижда като надеждна инфраструктура в по-широката Web3 екосистема.

Анализ на конкуренти в Web3 ландшафта

Конкурентният анализ в Web3 се различава, защото кодът често е forkable. Успехът се измерва не само по текуща функционалност, а по мрежова защита.

- Оценка на риск от forking: Тъй като конкурентите могат да копират кода, инвеститорите оценяват бариерите за влизане за потенциален „fork“ (копие на кодовата база). Тези бариери включват:

- Мрежови ефекти (нпр. масивна потребителска база).

- Концентрация на капитал/ликвидност (нпр. доминиращ TVL).

- Proprietary данни или уникални технически иновации.

- Сравнителни модели на токени: Как токеномиката на проекта се сравнява с директни конкуренти? Ако конкурентът предлага фундаментално по-добър механизъм за натрупване на стойност (нпр. по-висока реална доходност или по-ниска инфлация), проектът под преглед е в сериозно неравностойно положение, независимо от текущия си пазарен дял.

Интегриране на откритията и изчисляване на профила на риска

Последната стъпка в институционалния дью дилижънс е синтезирането на откритията от четирите стълба в холистичен профил на риска и инвестиционна препоръка. Това преминава от анализ към вземане на решения.

Присвояване на тегла на категориите Web3 риск

Не всички рискове са равни, а приоритетът често зависи от инвестиционната теза на фонда (нпр. инфраструктурни фондове, DeFi yield фондове или NFT фондове).

| Стълб на риска | Типично тегло | Приоритет за инвестиционна теза |

|---|---|---|

| Стълб 1: Технически и сигурност | 35% - 40% | Най-високо тегло за DeFi, Lending или Layer 1 протоколи (където директна загуба на активи е основният риск). |

| Стълб 2: Устойчивост на токеномиката | 30% - 35% | Най-високо тегло за Governance токени и Yield протоколи (където икономическият дизайн определя дългосрочната жизнеспособност). |

| Стълб 3: Децентрализирано управление | 15% - 20% | Високо тегло за инфраструктура и DAO-управлявани treasuries (където политическата/оперативна стабилност е ключова). |

| Стълб 4: Общност и екосистема | 10% - 15% | Умерено тегло за всички проекти; високо тегло за потребителски Web3 приложения (където приемането генерира стойност). |

Институционалните инвеститори използват матрица за оценяване, обикновено градирайки всяка подкомпонент (нпр. проверка на одит, съгласуваност на графика за vesting, достатъчност на кворума) на скала от 1 до 5 (или A до D), след което умножавайки по сектор-специфичното тегло, за да произведат общ резултат на риска.

Протоколът за червени знамена

Докато някои проблеми могат да бъдат смекчени или приети, определени открития задействат незабавно прекратяване на инвестиционния процес (Червени знамена). Тези не-преговарими deal breakers включват:

- Неупълномощен достъп до ключове: Доказателство, че единичен индивид или малък, не-одитиран multisig държи ключови административни права (като способността да минтира токени произволно или да източи treasury) без time lock.

- Неподадени сигурствени инциденти: Откриване на минали експлойти или хакове, които основният екип не е разкрил пред инвеститори или публиката. Това сигнализира фундаментално липса на доверие и честност.

- Неяснота в регулаторната юрисдикция: Ако основният екип от разработчици или поддържащата фондация оперира в юрисдикция с непосредствена или непредсказуема враждебност към крипто, регулаторният риск се смята за твърде висок.

- Непосредствена финансова нестабилност: Моделирането на токеномиката показва, че необходимата ликвидност или продължаващи staking награди ще доведат до неконтролируема инфлация и сриване на цената в рамките на 12–18 месеца без нереалистично нарастване на употребата.

Най-добра практика: Професионалните инвеститори често преговарят специфични защитни мерки въз основа на откритията от ДД. Например, ако управлението е твърде централизирано, term sheet може да изисква протоколът да внедри минимум 72-часов time lock преди финализиране на инвестицията. Така институционалният капитал повишава стандартите за сигурност в Web3.

Заключение

Институционалният дью дилижънс за децентрализирани проекти представлява завладяващо сближаване на компютърните науки, теорията на игрите и традиционните финанси. Това е необходима еволюция на инвестиционната практика, която премества фокуса от централизирани корпоративни отчети към open-source код, съгласувани инцентиви и децентрализирани структури за управление.

За начинаещите, разбиране на тази рамка предлага мощна призма, чрез която да оценяват всяка Web3 инвестиция. Прехвърляйки се отвъд хайпа и текущата пазарна цена, и вместо това анализирайки четирите стълба – Сигурност, Токеномика, Управление и Общност – инвеститорите могат по-добре да оценят дългосрочната жизнеспособност, здравина и истинския профил на риска на децентрализираните протоколи. С узряването на Web3 пространството, тези софистицирани, структурирани методологии за проверка ще станат златният стандарт за разполагане на капитал в децентрализираната икономика.