Добре дошли в света на крипто търговията. Ако току-що започвате, таксите може да изглеждат като малко дразнене — няколко долара тук и там, когато купувате Bitcoin или Ethereum. Въпреки това, докато преминавате от случайен инвеститор към сериозен, високобюджетен търговец, таксите престават да бъдат дразнене и стават най-критичният фактор, определящ вашата печелившост.

За напредналите търговци, особено тези, които използват стратегии като високочестотна търговия или сложни деривати, дори минимална разлика в процент на таксата може да доведе до десетки хиляди долари годишна печалба или загуба. Навигаторът в този пейзаж изисква преминаване отвъд простите проценти и разбиране на начина, по който борсите стимулират поведението, предлагат отстъпки за обем и дори предоставят възстановявания на такси на институционални играчи.

Това ръководство предоставя цялостен разбор на структурите на таксите в крипто борсите, започвайки от основите и преминавайки бързо към напредналите стратегии, използвани от професионални търговци, за да постигнат статус на маркет мейкър — върха на ефективността на разходите в търговията с цифрови активи.

Основният разход на търговията: Такси за такър срещу такси за мейкър

Първата стъпка в разбиране на напредналите структури на такси е улавянето на фундаменталната разлика между таксите за такър и таксите за мейкър. Това разграничение е централно за начина, по който почти всяка голяма централизирана борса (CEX) управлява ликвидността и таксува клиентите си.

Дефиниране на книгата с поръчки и ликвидността

За да разберем таксите за такър и мейкър, първо трябва да разберем книгата с поръчки. Книгата с поръчки е жив, публичен списък на всички неизпълнени поръчки за покупка (bid) и продажба (ask) за конкретна двойка активи (като BTC/USD).

Ликвидност се отнася до лекотата, с която актив може да бъде купен или продаден без значително влияние върху цената му. Борса с висока ликвидност означава, че има много неизпълнени поръчки, позволяващи на големи сделки да се изпълняват мигновено на стабилни цени. Борсите силно приоритизират привличането на ликвидност, защото това прави платформата по-привлекателна и надеждна за всички потребители.

Такси за такър: Разходът за незабавно изпълнение

Такър е търговец, който изпълнява поръчка забавно срещу съществуващи поръчки, които вече почиват в книгата с поръчки. Когато поставите "пазаришна поръчка" — инструкция да купите или продадете незабавно на най-добрата налична цена — вие извличате ликвидност от пазара.

Защо такърите плащат повече: Борсата таксува такърите с по-висока такса, защото те консумират наличната ликвидност, която борсата трябва постоянно да поддържа.

- Пример: Виждате BTC да се търгува на $60,000. Поставяте пазарна поръчка да купите 1 BTC незабавно. Вашата поръчка се изпълнява срещу предварително поставена поръчка за продажба на някой друг. Вие сте такърът и плащате таксата за такър (често между 0.05% и 0.10%).

Такси за мейкър: Наградата за предоставяне на ликвидност

Мейкър е търговец, който поставя лимитна поръчка, която не се изпълнява незабавно. Вместо това поръчката "почива" в книгата с поръчки, чакайки съответния контрагент. Чрез поставянето на тази неизпълнена поръчка мейкърът предоставя ликвидност, улеснявайки бъдещи търговци (такъри) да изпълняват сделките си.

Защо мейкърите плащат по-малко (или получават заплащане): Борсите искат повече неизпълнени лимитни поръчки, за да задълбочат книгата си с поръчки. За да стимулират това поведение, те таксуват мейкърите значително по-ниски такси, а в напреднали нива дори предлагат възстановяване (отрицателна такса).

- Пример: BTC се търгува на $60,000. Поставяте лимитна поръчка да продадете 1 BTC на $60,500. Тази поръчка не се изпълнява незабавно; тя се присъединява към книгата с поръчки. Ако друг търговец по-късно изпълни пазарна поръчка за покупка срещу вашата неизпълнена поръчка за продажба, вие сте мейкърът и плащате по-ниската такса за мейкър (често между 0.01% и 0.05% за търговци на дребно).

За високочестотния търговец основната цел е да структурира всяка възможна транзакция като сделка на мейкър, за да минимизира разходите за изпълнение.

Мащабиращи разходи: Разбиране на нировите структури на такси

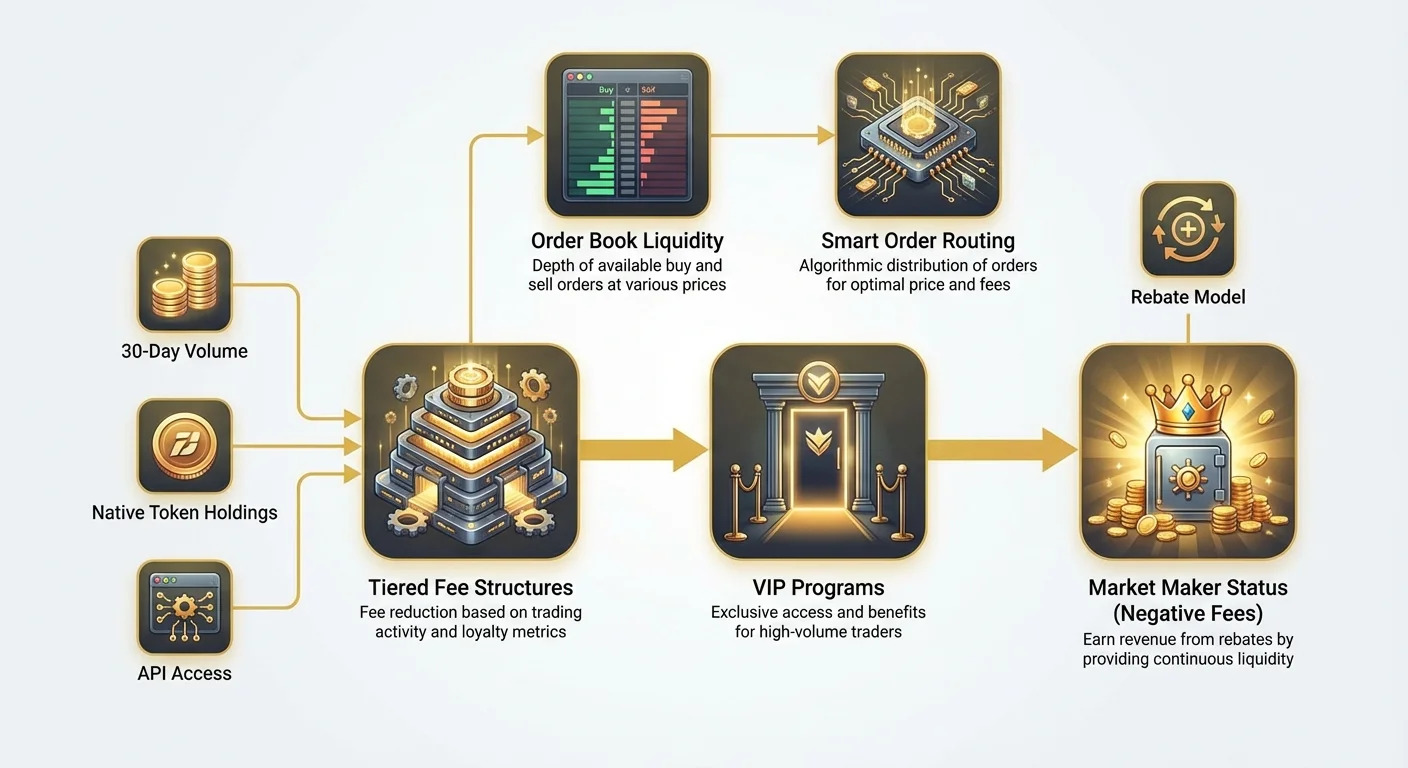

Докато търговците на дребно обикновено работят с единна, фиксирана графа такси, високобюджетните търговци взаимодействат със сложни, нирови структури на такси, които драстично намаляват разходите им въз основа на месечната активност.

Обем и държане на токени: Двата основни драйвера на нировите такси

Нировите структури на такси са проектирани да награждават лоялността и високата активност. Борсите дефинират нива въз основа на две основни метрики:

- Обем на търговия за 30 дни: Това е най-честата метрика. Борсите изчисляват общата стойност на изпълнените сделки от потребителя (обикновено в USD или конкретен актив) за предходните 30 дни. Със увеличаването на обема потребителят преминава нагоре по VIP нивата и както таксите за такър, така и за мейкър намаляват.

- Държане на собствени токени: Много борси стимулират държането на техния собствен борсов токен (напр. BNB за Binance, FTT за FTX преди колапса му и т.н.). Държането на минимален баланс от тези токени често дава незабавно намаляване на таксите независимо от обема на търговия или отключва достъп до по-високи VIP нива по-бързо.

Например, потребител с нисък обем може да започне на „Ниво 0“ с такси за такър/мейкър от 0.10%/0.10%. Търговец, изпълняващ сделки за $10 милиона на месец, може да стигне „Ниво 5“ с такси за такър/мейкър от 0.03%/0.01%.

VIP програми и институционални сметки

Над стандартните нива за дребно борсите обикновено поддържат ексклузивни VIP програми или предлагат специфични институционални сметки. Тези програми са създадени за субекти като хедж фондове, собствени търговски бюра и големи доставчици на ликвидност.

Достъпът до тези нива често изисква значителни ангажименти:

- Порогове за висок обем: Обемът на търговия може да трябва да надхвърли $100 милиона или дори $1 милиард на месец.

- Качество на API: Институционалните сметки често получават специални точки за достъп до API, осигуряващи по-ниска латентност (по-бързи времена за изпълнение) в сравнение със стандартните сметки за дребно, което е критично за високочестотните стратегии.

- Посветена поддръжка: Те получават специални мениджъри на сметки за незабавно обработване на проблеми с изчистване, регулации и технически въпроси.

Основната полза от тези топ нива не е само по-ниски такси, а достъп до възстановявания на такси, което ни приближава до концепцията за статус на маркет мейкър.

Изчисляване на ефективния разход за търговия

При анализ на нирова структура професионалните търговци не гледат обявената такса. Те изчисляват ефективния разход за търговия (ETC).

ETC отчита комбинацията от платените такси и всякакви получени възстановявания или отстъпки. Тъй като успешна високочестотна стратегия цели да изпълнява повечето сделки като сделки на мейкър, ETC силно тежи таксата за мейкър (или възстановяването).

Формула за ETC (опростена):

Където $V$ е процентът на обема, търгуван като такър или мейкър, а $F$ е съответната ставка на таксата.

Ако високочестотна фирма може да поддържа 95% от обема си като обем на мейкър, дори ако таксата за такър е висока (напр. 0.05%), общата ефективна цена остава изключително ниска, особено ако таксата за мейкър е отрицателна (възстановяване).

Най-голямата предимство в разходите: Постигане на статус на маркет мейкър

За професионалните търговски фирми крайната цел не е просто намаляване на таксите, а пълното им обърнатост — преминаване към нетен положителен приход от обема на търговия. Това се постига чрез статус на маркет мейкър (MM).

Какво е маркет мейкър?

Маркет мейкърът е специализирана фирма или индивид, който едновременно поставя лимитни поръчки за покупка (bid) и продажба (ask) за актив, цели да печели от малкия спред (разликата между най-високата bid и най-ниската ask цена).

Ролята: Маркет мейкърите са критични за здравето на борсата. Те гарантират, че винаги има някой готов да купи и някой готов да продаде, осигурявайки дълбока ликвидност и минимизирайки ценовото хлъзгане за всички останали.

Моделът на възстановяване за маркет мейкър (отрицателни такси)

Тъй като борсите толкова силно разчитат на маркет мейкърите за стабилност, те не просто отменят таксите за мейкър — те предлагат възстановяване. Възстановяването е по същество отрицателна такса: борсата плаща на маркет мейкъра малък процент от стойността на сделката за всяка транзакция, изпълнена срещу неговата неизпълнена лимитна поръчка.

| Пример за ниво | Такса за такър | Такса за мейкър | Въздействие |

|---|---|---|---|

| Търговец на дребно | 0.10% | 0.08% | Плаща на борсата $0.80 на сделка от $1,000. |

| VIP търговец | 0.04% | 0.00% | Плаща $0.40 (такър) или $0 (мейкър). |

| Маркет мейкър (MM1) | 0.02% | -0.005% | Борсата плаща на MM $0.05 на сделка от $1,000. |

Статусът на маркет мейкър ефективно превръща търговията от център на разходи (плащане на такси) в център на приходи (печелене на възстановявания), позволявайки им да работят с обеми и скорости, с които търговците на дребно не могат да се конкурират.

Изисквания и задължения за програмите за маркет мейкър

Получаването на статус MM не е автоматично; изисква формално кандидатстване и изпълнение на строги технически и оперативни критерии:

- Минимален ангажимент за обем: Борсите изискват доказателство за способност да се поддържа гарантиран минимален обем на търговия за 30 дни, често в стотици милиони или милиарди долари.

- Способност за високочестотна търговия: MM трябва да демонстрират способност да актуализират котировки и да изпълняват сделки бързо (висока скорост на актуализация и ниска латентност). Това обикновено включва тестване на специални API връзки.

- Надеждност на котировките (време за работа): Борсите изискват MM да поддържат непрекъсната ликвидност и време за работа, което означава, че техните алгоритми трябва да работят 24/7/365, реагирайки мигновено на пазарните промени.

- Ограничения на спреда: Някои борси изискват MM да държат bid и ask в много тясна процентна граница от средната цена (средно на най-добрата bid и най-добрата ask). Това гарантира, че предоставената ликвидност е наистина полезна и конкурентна.

Тези софистицирани изисквания подчертават защо статусът MM е почти изключително запазен за специализирани институционални търговски фирми, които инвестират масивно в инфраструктура, ко-локейшън и алгоритмично развитие.

Практически пример: Как възстановяванията захранват високочестотната търговия

Представете си високочестотна търговска (HFT) фирма, целища спред от $10 на сделка с Bitcoin.

- Те поставят bid (покупка) на $59,995 и ask (продажба) на $60,005.

- Търговец на дребно такър изпълнява срещу bid-а, купувайки 1 BTC. HFT фирмата печели $5 от изпълнението на сделката и едновременно получава $3 възстановяване (въз основа на отрицателна такса за мейкър от 0.005%).

- Печалбата на HFT фирмата е $8 на BTC, произхождаща предимно от структурата на възстановяванията.

Тъй като фирмата печели пари просто чрез попълването на поръчките си, те могат да котират много по-тесни спредове от търговец на дребно, който трябва да плаща такса, укрепвайки още повече доминацията си в предоставянето на ликвидност.

Разбор на борсите с нулеви такси и промоционални борси

През последните години много борси популяризираха концепцията за „търговия с нулеви такси“ или предложиха силно агресивни промоционални графики такси. Макар да изглеждат привлекателни, особено за начинаещи, разбиране на бизнес модела им разкрива истинските разходи.

Митът за наистина безплатна търговия

Някой бизнес не работи наистина безплатно. Ако борса рекламира нулеви такси, те почти сигурно печелят приходи другаде. Това често се нарича монетизация чрез различни канали.

Чести източници на приходи за „нулево-таксови“ платформи включват:

- Спредове: Борсата умишлено разширява разликата между цените за покупка и продажба (спреда). Макар да не плащате „такса“, изпълнявате сделката на леко по-лоша цена от средната пазарна, което означава, че борсата улавя разликата.

- Такси за търговия с деривати: Докато спот търговията (купуване и продаване на основния актив) може да е безплатна, борсата таксува за високо печеливши продукти като фючърси, опции и вечни договори.

- Лицензи/Заеми: Борсата използва клиентските депозити за заеми или дейности, генериращи лихва.

- Премиум услуги: Такси за маржинална търговия, специални API или напреднала аналитика.

За високобюджетни търговци на пръв поглед „нулевата такса“ борса може да е далеч по-скъпа от борса с ниски такси и високи възстановявания поради скритите разходи, вградени в качеството на изпълнение или спреда.

Спот срещу такси за деривати

Критично е да се различава между таксите за спот търговия и таксите за търговия с деривати.

- Спот търговия: Обикновено таксите са по-високи, особено за такъри, защото борсата трябва да управлява съхранение и изчистване на самите активи.

- Търговия с деривати (фючърси, вечни, опции): Таксите често са драстично по-ниски, особено за голям мащаб търговци, защото дериватите са базирани чисто на договори и включват значително повече ливеридж и потенциал за обем.

Изходните статии подчертават популярността на вечните фючърси и ливериджа. Огромният обем, генериран от търговията с тези инструменти, ги прави изключително печеливши за борсите, позволявайки им да предлагат много конкурентни (често отрицателни) такси за мейкър на институционални играчи, за да стимулират постоянна ликвидност в тези пазари. Ако целите статус на маркет мейкър, фокусът ви ще е предимно върху високобюджетни пазари на деривати.

Анализ на разходите в контекста на ливериджа и фючърсите

При използване на ливеридж малките такси стават експоненциално по-скъпи спрямо инвестирания капитал.

Представете си търговец, използващ 10x ливеридж на позиция от $10,000:

- Таксата се изчислява върху пълната номинална стойност от $10,000, макар търговецът да е вложил само $1,000 колатерал.

- Такса за такър от 0.10% струва на търговеца $10.

- Ако търговецът направи 100 такива ливъридж сделки на ден, натрупаните такси бързо стават значителни.

Този ефект на увеличение е причината, поради която напредналите търговци с ливъридж стратегии просто не могат да си позволят стандартни такси за дребно. Постигането на VIP или статус на маркет мейкър не е просто полза — това е предпоставка за жизнеспособността на самата стратегия. Чрез намаляване на таксата за такър до 0.02% или печелене на възстановяване за мейкър от -0.005%, товарът от разходи за високочестотна, ливъридж търговия става управляем, или дори печеливш.

Напреднали стратегии за минимизиране на разходите за търговия

Професионалната търговия изисква проактивно управление на структурите на такси. Не е достатъчно просто да проверите графа такси веднъж; таксите трябва да се включат във всяко автоматизирано решение.

Умно насочване на поръчки и оптимизация на такси

Софистицирани търговски алгоритми използват умно насочване на поръчки (SOR) за постигане на най-добрата възможна цена на изпълнение и структура на такси в множество борси.

Вместо да изпрати цялата поръчка към една борса, SOR системата ще:

- Изчистване на ликвидност: Проверява текущите книги с поръчки във всички достъпни борси (напр. Coinbase, Kraken, Binance, собствени платформи).

- Изчисляване на такси: Определя ефективния разход (включително статуса такър/мейкър) за изпълнение на различни части от поръчката в различни площадки.

- Оптимално разпределение: Разделя основната поръчка на по-малки подпоръчки, изпращайки ги към борсите, които предлагат най-ниско ETC или най-високо възстановяване.

Например, ако Борса A предлага по-добро възстановяване за сделка на мейкър, SOR ще изпрати лимитна поръчка там. Ако е необходимо високобюджетно изпълнение на такър, SOR може да приоритизира Борса B, която предлага най-ниската такса за такър поради текущия VIP статус на търговеца в тази конкретна платформа.

Значението на избора на площадка (CEX срещу DEX)

Изборът на правилната търговска площадка е ключов за оптимизацията на такси.

| Тип площадка | Фокус на структурата на такси | Модел за оптимизация на разходи |

|---|---|---|

| Централизирани борси (CEX) | Такси такър/мейкър, нирови възстановявания | Обем и инфраструктура. Награждава HFT фирми с голям капитал и специални API връзки. |

| Децентрализирани борси (DEX) | Газови такси (мрежов разход), протоколни такси | Ефективно взаимодействие със смарт договори. Награждава потребители, които групираят транзакции или използват решения за мащабиране на слой 2, за да минимизират газовите разходи. |

Докато CEX са основният фокус за постигане на статус на маркет мейкър и отрицателни такси, високочестотните търговци също отделят ресурси за минимизиране на разходите за транзакции в DEX (газови такси), които, ако не се управляват, често надвишават процентните такси на централизирана платформа.

Практически съвет: Периодичен одит на такси

Дори ако сте търговец на дребно или средно ниво, извършването на тримесечен одит на такси може да спести значителен капитал:

- Анализирайте поведението си: Прегледайте последните 90 дни сделки. Изчислете процентното разпределение между поръчки такър и мейкър. Ако обемът ви на мейкър е нисък, коригирайте стратегията си да използва повече лимитни поръчки.

- Проверете изискванията за нива: Сравнете 30-дневния си обем с следващото по-високо ниво такси в основната ви борса. Ако сте близо, няколко стратегически големи сделки може да отключат по-ниска такса, която ще се изплати с времето.

- Оценете държането на токени: Ако борсата ви предлага намаляване на такси за държане на собствения си токен, изчислете дали потенциалните спестявания надвишават риска и разхода за покупка и държане на необходимото количество токени.

Заключение

Структурите на такси са скрит двигател на съвременната криптовалутна търговия. За инвеститора на дребно те представляват малък транзакционен разход. За професионалния, високобюджетен или институционален търговец те представляват стратегически актив.

Чрез овладяване на разликата между динамиките такър и мейкър, разбиране на начина, по който нировите системи награждават обема и в крайна сметка стремеж към постигане на статус на маркет мейкър и свързаните с него възстановявания на такси, напредналите търговци превръщат управлението на разходите в фундаментален източник на конкурентно предимство. В света на високорискова, нискомаржинна автоматизирана търговия, знанието точно какво плащате — или какво ви плащат — е ключът към дългосрочна печелившост.