За мнозина новици в криптовалутното пространство търговията започва със спот пазари — директно купуване на Bitcoin (BTC) или Ethereum (ETH), надявайки се цената да се вдигне. Въпреки това, светът на софистицираното финансово управление се простира далеч отвъд простото купуване и продаване. След като инвеститорите създадат основен портфейл, те неизбежно се сблъскват с необходимостта да защитят печалбите си, ограничат потенциалните загуби или генерират доход независимо от посоката на пазара. Точно тук влизат в действие опциите.

Крипто опциите са мощни деривативи, които предлагат финансова гъвкавост, ненадмината от стандартната спот търговия или дори основни фючърсни договори. За разлика от спекулативните инструменти, предназначени чисто за ливъридж и висок риск, опциите са фундаментално инструменти за застраховане и управление на риска. Те позволяват на инвеститорите да управляват волатилността, да задават точни ценови долни и горни граници за активите си и да хеджират значителни позиции срещу неблагоприятни пазарни движения.

Този наръчник е структуриран, за да проведе абсолютните начинаещи през основните механизми на крипто опциите. Започваме с дефиниране на основните концепции на кол и пут опциите, преминаваме към практически, нискорискови стратегии като застраховане на портфейла и завършваме с обяснение на основните математически чувствителности — Гръците — които управляват ценообразуването и поведението на опциите. Нашата фокусировка през цялото време ще остане насочена към използването на опциите не за агресивна спекулация, а като съществени инструменти за отговорно, напреднало управление на портфейла.

Основата: Какво представляват крипто опциите?

Договорът за крипто опция е дериват – неговата стойност е произведена от стойността на основния актив, като Bitcoin или Ethereum. Важно е, че опцията дава на притежателя право, но не и задължение, да купи или продаде основния актив на предварително определена цена, на или преди определена дата.

Тази концепция „право, но не задължение“ е това, което отличава опциите от фючърсните договори. Фючърсният договор задължава и купувача, и продавача да извършат транзакцията на датата на изтичане, което внася значителен задължителен риск. Опциите предлагат гъвкавост; ако пазарът се обърне срещу притежателя, той просто позволява на опцията да изтече без стойност, губейки само първоначалната цена.

Опции срещу спот търговия

Когато търгувате на спот пазара, вие незабавно придобивате собственост върху криптовалутата. Ако купите 1 BTC за $60,000, харчите $60,000 и притежавате актива, излагайки се на цялата последваща ценова волатилност.

Транзакцията с опция обаче е трансфер на риск. Вместо да купувате актива, вие купувате договор, който контролира потенциалната бъдеща цена на актива.

Аналогия: Застрахователната полица

Помислете за купуването на опция като купуване на застраховка за кола. Плащате малка такса (премията) на застрахователната компания. Ако се случи голямо инцидент (пазарът рязко падне), вашата полица (опцията) гарантира, че загубите ви са ограничени или че активът ви може да бъде защитен на определена стойност (страйк цената). Ако няма инцидент, губите само малката премия, но сте се защитили от катастрофален риск.

Ключова терминология

За да разберете опциите, първо трябва да овладеете четири основни термина:

1. Премията (цената)

Премията е цената, която купувачът плаща на продавача (изписвача) на опционния договор. Това е първоначалната цена за придобиване на правото да упражни опцията. Ако опцията изтече без стойност, максималната загуба на купувача е платената премия, а максималната печалба на продавача е събраната премия.

2. Страйк цената (съглашената цена)

Страйк цената (или цена на упражняване) е конкретната цена, на която основният актив може да бъде купен или продаден, ако опцията бъде упражнена. Ако BTC се търгува на $65,000 и купите опция със страйк цена $70,000, $70,000 е гарантираната цена на транзакцията.

3. Датата на изтичане (крайният срок)

Опциите имат ограничен живот. Датата на изтичане е последният ден, на който договорът може да бъде упражнен. Крипто опциите обикновено са налични за дневни, седмични, месечни или тримесечни периоди на изтичане. След като тази дата мине, договорът е мъртъв.

4. Вътрешна стойност и времева стойност

- Вътрешна стойност: Това е незабавната печалба, която бихте реализирали, ако упражните опцията точно сега. Опцията има вътрешна стойност само ако е в парите (ITM).

- Времева стойност: Това е част от премията, която отразява възможността опцията да влезе в парите преди изтичането. Всички опции губят времева стойност с приближаването на изтичането, концепция, известна като тета разпад.

Разбиране на основните инструменти: кол и пут опции

Договорите за опции се делят на два основни типа: Кол опции и Пут опции. Всеки предоставя различно право и се използва за различни посоки или нужди от хеджиране.

Кол опции: Правото да купувате

Кол опция дава на притежателя правото да купи основния актив на посочената страйк цена на или преди датата на изтичане.

Кой купува кол опции и защо?

Инвеститорите купуват кол опции, когато са бичически настроени към основния актив. Те вярват, че цената на актива ще се качи значително над страйк цената преди изтичане.

Пример за употреба (спекулативен): BTC се търгува на $60,000. Вярвате, че ще скочи над $70,000 следващия месец.

- Купувате кол опция със страйк цена $65,000, плащайки премия $1,000.

- Ако BTC се качи до $75,000 до изтичането, можете да упражните правото си да купите BTC за $65,000 (страйк цената) и веднага да го продадете на спот пазара за $75,000. Печалбата ви е $10,000 минус $1,000 премия, или $9,000.

- Ако BTC падне до $55,000, просто оставяте опцията да изтече. Губите само $1,000 премията.

Купуването на кол опции е начин да залагате на възходящо движение с дефиниран, ограничен риск (премията).

Пут опции: Правото да продавате

Пут опция дава на притежателя правото да продаде основния актив на посочената страйк цена на или преди датата на изтичане.

Кой купува пут опции и защо?

Инвеститорите купуват пут опции, когато са мечки настроени или, което е по-важно, когато искат да защитят активи, които вече притежават, от низходящо движение.

Пример за употреба (хеджиране/защитен): Притежавате 1 ETH, стоющ на $3,000, но сте нервни заради предстоящ крах на пазара.

- Купувате пут опция със страйк цена $2,800, плащайки премия $100.

- Ако ETH падне до $2,000, можете да упражните правото си да продадете ETH за $2,800 (страйк цената). Загубата на вашата ETH позиция е ограничена до $200 ($3,000 текуща цена - $2,800 страйк) плюс $100 премия.

- Ако ETH се качи до $3,500, оставяте пут опцията да изтече без стойност. Губите $100 премията, но вашата ETH позиция се е увеличила с $500, което прави защитата полезна.

Купуването на пут опции е най-простият и най-ефективен начин да хеджирате срещу низходящ риск, действайки като застраховка на портфейла.

Динамиката: Купувачи срещу продавачи (Long срещу Short)

За да се създаде договор за опция са нужни две страни:

| Роля | Позиция | Действие | Профил на риска |

|---|---|---|---|

| Купувач (Long) | Long Call или Long Put | Плаща премията | Рискът е ограничен до платената премия. Потенциалната печалба е неограничена (за кол) или значителна (за пут). |

| Продавач (Short/Изписвач) | Short Call или Short Put | Получава премията | Печалбата е ограничена до получената премия. Рискът е потенциално неограничен (за Short Call) или значителен (за Short Put). |

Защо продажбата на опции е високо напреднала: Продажбата (или „изписването“) на опции гарантира получаване на премията предварително, но излага продавача на потенциално неограничен риск. Ако продадете кол и цената скочи, сте задължени да продадете актива под пазарната цена, принуждавайки ви да го придобиете на загуба. Поради това неограничено низходящо изложение продажбата на опции обикновено е запазена за много опитни търговци с силен рисков колатерал и не се препоръчва за начинаещи, фокусирани върху просто хеджиране.

Опции за управление на риска: Основни стратегии за хеджиране

Основната сила на опциите е в способността им точно да дефинират риска. Комбинирайки притежание на основния актив със специфични опционни договори, инвеститорите могат да внедрят ефективни стратегии за хеджиране, които минимизират волатилността и максимизират капиталовата ефективност.

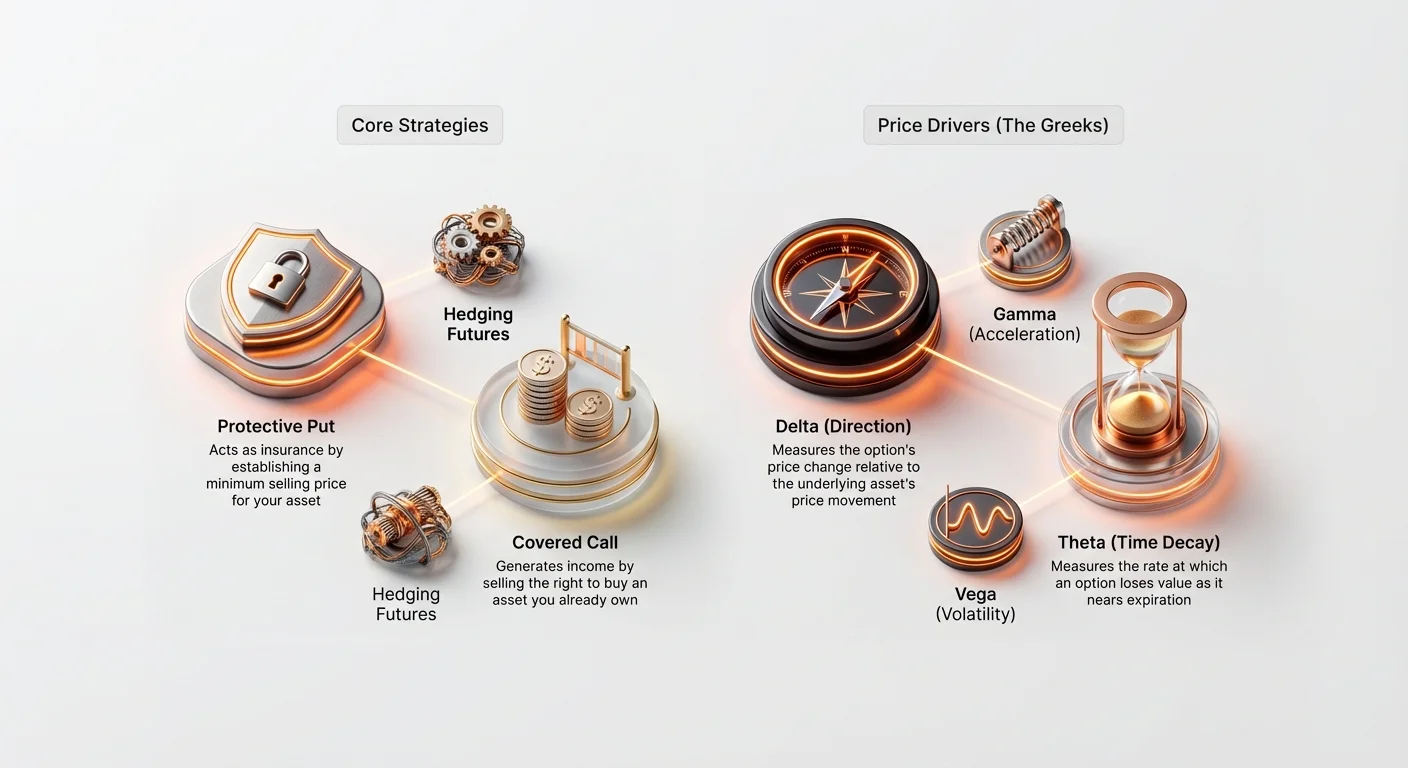

Защитната пут опция: Застраховане на портфейла

Защитната пут опция е може би най-фундаменталната и основна стратегия за хеджиране за дългосрочни инвеститори. Тя включва купуване на пут опция за актив, който вече притежавате (или „държите long“).

Как работи: Създаване на долна ценова граница

Когато притежавате актив (като 1 BTC) и купувате пут опция (за 1 BTC) със страйк цена леко под текущата пазарна цена, установявате гарантирана минимална цена за продажба на актива. Това е еквивалентно на задаване на застрахователна франшиза.

Пример: Защита на Bitcoin позиция

- Текуща позиция: Държите 1 BTC, търгуващ се на $60,000.

- Стратегия: Купете 30-дневна пут опция със страйк цена $55,000 за премия $1,500.

| Сценарий | Движение на цената на BTC (30 дни) | Действие/Резултат | Нетна печалба/загуба |

|---|---|---|---|

| A. Пазарен крах | BTC пада до $45,000. | Упражнете $55,000 пут, продавайки BTC на $55,000. | Загубата е ограничена до $5,000 (пазарно падане) + $1,500 (премия) = $6,500. (Без пут загубата би била $15,000). |

| B. Пазарен подем | BTC се качва до $65,000. | Оставете $55,000 пут да изтече без стойност. | Печалба $5,000 (апрециация на актива) - $1,500 (премия) = $3,500. |

Ключовият извод е, че защитната пут опция елиминира опашния риск – опасността от катастрофални, рязки спадове – докато позволява на инвеститора да се възползва напълно от всяко възходящо апрецииране, минус малката цена на премията.

Покритата кол опция: Генериране на доход от притежанията

Стратегията покрита кол опция е инструмент за генериране на доход, подходящ за инвеститори, които държат актив (като ETH или BTC) и са готови да го продадат, ако цената се качи над определена точка, или ако вярват, че активът ще търгува странично (в диапазон) за период.

Стратегията включва притежание на основния актив („покритието“) и продажба (изписване) на кол опция срещу него.

Как работи: Събиране на премия за ограничен потенциал нагоре

Чрез продажбата на кол опцията получавате премията незабавно. В замяна приемате задължението да продадете актива на страйк цената, ако купувачът реши да упражни опцията.

Пример: Продажба на кол опции на Ethereum

- Текуща позиция: Държите 10 ETH, търгуващи се на $3,000 на монета ($30,000 общо).

- Стратегия: Продайте 60-дневна кол опция със страйк цена $3,300, събирайки премия $100 на договор (или $1,000 общо).

| Сценарий | Движение на цената на ETH (60 дни) | Действие/Резултат | Нетна печалба/загуба |

|---|---|---|---|

| A. Ценов подем (опцията е упражнена) | ETH се качва до $3,500. | Купувачът упражнява кол опцията. Задължени сте да продадете 10 ETH на $3,300. | Печалбата ви е от апрециацията до $3,300 плюс $1,000 премия. Изпускате апрециацията над $3,300, но сте осигурили гарантирана цена за продажба. |

| B. Цена пада или остава стабилна (опцията изтича) | ETH пада до $2,900. | Опцията изтича без стойност. Запазвате 10 ETH. | Все пак запазвате $1,000 премията, генерирайки доход дори когато основният актив леко падне. |

Покритата кол опция често се използва от големи институции, за да генерират систематично доходност от дългосрочните си, капиталоемки притежания по време на периоди с очаквана ниска волатилност.

Understanding the Drivers of Option Price: The Greeks

To move beyond simply executing basic strategies, a sophisticated trader must understand the key factors that cause an option's premium to change in real-time. These factors are known as the Greeks—a set of mathematical measures that define an option's sensitivity to various market variables.

While the calculations behind the Greeks are complex (based on the Black-Scholes model), understanding their fundamental roles is essential for managing risk.

Delta (Δ): The Directional Sensitivity

Delta measures how much an option's price (premium) is expected to change for every $1 movement in the price of the underlying asset.

- Call Delta: Ranges from 0 to +1.0.

- Put Delta: Ranges from 0 to -1.0.

Interpretation: If a Call option has a Delta of 0.60, it means that if BTC rises by $1, the option premium will increase by $0.60.

- At-the-Money (ATM) options (where the strike price equals the current market price) typically have a Delta near 0.50 (for Calls) or -0.50 (for Puts).

- Deep In-the-Money (ITM) options (highly profitable) behave almost like the underlying asset itself, with a Delta approaching 1.0 or -1.0.

Hedging Use: Delta helps investors determine the directional exposure of their overall portfolio. If a portfolio has a net Delta of 20, it means the portfolio will gain $20 for every $1 rise in the underlying asset's price. Traders use options to balance their Delta (a process called Delta Hedging) to make their overall position neutral to small price changes.

Gamma (Γ): The Acceleration of Delta

Gamma measures the rate of change of Delta. In simpler terms, if Delta is the speed of the option premium change, Gamma is the acceleration or the gas pedal.

Interpretation: Gamma is highest for options that are At-the-Money. This means that as the underlying asset’s price moves toward or away from the strike price, the Delta changes very quickly, making the option premium highly sensitive to movement.

Practical Use: High Gamma indicates high risk. Traders with high Gamma must constantly monitor and rebalance their hedges because their directional exposure (Delta) changes rapidly with even small movements in the market.

Theta (Θ): The Impact of Time Decay

Theta measures how much an option’s premium loses value each day due purely to the passage of time. Theta is always negative for option buyers, reflecting the reality that time works against the buyer.

Interpretation: If an option has a Theta of -0.05, the option premium will lose $0.05 of value tomorrow, all else being equal.

Key Characteristic: Theta decay accelerates dramatically as the option approaches its expiration date. This is why a one-day-to-expiry option loses value much faster than an option with 90 days left.

Hedging Use: Investors must account for Theta when selecting options. For hedging large positions, purchasing options with a longer time horizon (e.g., three months) is often more cost-effective over the long run because they experience less daily Theta decay than short-term weekly options.

Vega (ν): The Volatility Magnet

Vega measures an option’s sensitivity to changes in the underlying asset's implied volatility (IV). Volatility is the market's expectation of how much the price will fluctuate in the future.

Interpretation: If an option has a Vega of 0.15, it means that if implied volatility increases by 1%, the option’s premium will increase by $0.15.

Key Relationship: Because options are fundamentally instruments that profit from movement (either up or down), volatility is their lifeblood. Higher implied volatility always leads to higher option premiums.

Hedging Use: Vega is critical for traders who use options to hedge against volatility itself. If you expect a major news event that could cause wild price swings, buying options (long Vega exposure) will increase the value of your hedge as market uncertainty increases, even if the price hasn't moved yet.

Волатилност: Сърцето на ценообразуването на опциите

Макар цената на основния актив да е очевидният фактор, волатилността е най-големият двигател на премията на една опция. Опциите са по същество залози върху бъдеща несигурност; колкото по-несигурно е бъдещето, толкова по-ценен е контракта. Тази несигурност се измерва чрез волатилност, която обикновено се категоризира в два типа: Имплицитна и Реализирана.

Имплицитна волатилност (IV): Прогнозата на пазара

Имплицитната волатилност (IV) е очакването на пазара колко волатилен ще бъде основният актив през живота на контракта за опция. Тя не се изчислява от исторически движения на цените; вместо това се извлича чрез включване на текущата пазарна цена на премията на опцията, заедно с цената на упражняване, времето до изтичане и текущата цена на актива, в модел за ценообразуване на опции.

IV е отражение на търсенето и страха:

- Висока IV: Показва, че пазарът очаква значителни ценови колебания. Когато наближават големи събития (нпр. ъпгрейди на мрежи, регулаторни решения), търсенето на опции скача, увеличавайки IV и премиите.

- Ниска IV: Подразбира, че пазарът очаква стабилност и малко движение.

Значимост за хеджърите: При закупуване на застраховка (защитни пут опции), искате да ги купувате когато IV е ниска, тъй като премията ще е по-евтина. Ако изчакате до момента, когато IV е висока (т.е. страхът е достигнал връх), вашата застраховка ще е изключително скъпа.

Реализирана волатилност (RV): Фактичното движение

Реализираната волатилност (RV), известна също като историческа волатилност (HV), измерва колко много активът всъщност е се движел през конкретен минал период. Това е историческа статистика, изчислена от ценови данни.

Връзката с риска: Висока RV означава, че активът е изживял големи, внезапни ценови колебания в миналото. Макар RV да не предсказва бъдещето, тя предоставя на търговците еталон за естествения диапазон на движение на актива.

Връзката IV/RV за стратежите

Разликата между имплицитната волатилност и реализираната волатилност е съставна част от напредналата стратегия за търговия с опции.

Сценарий: IV > RV Ако имплицитната волатилност (пазарно очакване) е значително по-висока от реализираната волатилност (историческо движение), това подсказва, че опциите са надценени. Пазарът ценообразува движение, което исторически не се е материализирало. Напредналите търговци може да търсят да продават опции в този сценарий (нпр. продажба на покрити кол опции), за да се възползват от надутите премии, предполагайки, че волатилността е малко вероятна да се материализира.

Сценарий: IV < RV Ако имплицитната волатилност е по-ниска от реализираната волатилност, това подсказва, че опциите са потенциално подценени. Пазарът очаква по-спокойно бъдеще, отколкото активът е изживял наскоро. Това е отличен момент за хеджърите да купуват защитни опции, тъй като застраховката е по-евтина спрямо историческия риск.

Практически съвет: Стратегическите хеджъри търсят ситуации, при които цената на застраховката (IV) е ниска спрямо текущото ниво на риск (RV), за да осигурят най-добрата цена за защитните си пут опции.

Напреднали приложения за хеджиране

След като овладеете основите на кол, пут и гърците, опциите могат да се използват в сложни сценарии, особено в комбинация с други деривати като фючърси.

Използване на опции за хеджиране на фючърсни позиции

Фючърсите и perpetual договори позволяват на търговците да използват висок ливъридж, увеличавайки както потенциалните печалби, така и загубите, включително задължителна ликвидация. Опциите предоставят мощен инструмент за защита на силно ливъриджирани фючърсни позиции без намаляване на ливъриджа.

Проблемът с ливъриджираните long фючърси

Ако държите 10x ливъридж long BTC perpetual фючърс, 10% спад в цената на BTC може да доведе до ликвидация и пълна загуба на колатерала.

Решението: Купуване на защитна пут опция

Чрез едновременно държане на ливъридж long фючърсния договор и купуване на защитна пут опция можете да създадете синтетична гарантирана долна ценова граница.

Пример: Хеджиране на ливъридж long

- Фючърсна позиция: Long 1 BTC фючърс на $60,000 (10x ливъридж). Цена на ликвидация близо до $54,000.

- Опционен хедж: Купете пут опция със страйк цена $55,000.

- Резултат: Ако BTC падне рязко, стойността на пут опцията скочи, тъй като навлиза дълбоко в парите. Тази печалба от пут договора може да се използва за покриване на загубите от маржин кал на фючърсната позиция, ефективно повишавайки цената на ликвидация или покривайки загубата от допълнителния маржин, предотвратявайки изтриването на ливъридж позицията.

Тази комбинирана стратегия предоставя високите потенциални възвръщаемости на ливъриджа, докато осигурява предварително определена максимална загуба, нещо невъзможно с само стоп-лос поръчки (които могат да се провалят по време на внезапни флаш крашове).

Опции за търговия в диапазон (Straddles и Strangles)

Докато фокусът ни е върху хеджиране, разбиране на стратегии, капитализиращи на волатилност, е полезно. Straddles и Strangles са две популярни комбинации, използвани когато търговец очаква значително движение, но не е сигурен за посоката.

- Long Straddle: Купете кол и пут опция със съща страйк цена и съща дата на изтичане. Тази стратегия печели, ако активът се движи рязко нагоре ИЛИ надолу. Това е чисто залагане на волатилност (long Vega).

- Long Strangle: Купете кол над пазарната цена и пут под пазарната цена (различни страйкове). Това е по-евтино от straddle, но изисква още по-голямо ценово движение за печалба.

Тези стратегии са мощни хеджове за ситуации с бинарен риск – където събитие може да изпрати цената в дива посока (напр. изчакване на голямо съобщение от централна банка или съдебно решение).

Най-добри практики за начинаещи в крипто опциите

Опциите са сложни и макар да са отлични инструменти за управление на риска, изискват дисциплина и внимателно изпълнение. Начинаещите трябва да се придържат към строги насоки преди да влязат на пазара на опции.

1. Започнете с хартиена търговия и демо акаунти

Никога не изпълнявайте опционна търговия с реални пари, докато напълно не разберете как делта, тета и вега влияят на премията. Повечето големи борси за деривати предлагат демо или „хартиени търговски“ акаунти с синтетични средства. Практикувайте купуване на защитни пут и покрити кол, и наблюдавайте как премията се променя ежедневно поради времеви разпад (тета) и ценово движение (делта).

2. Приоритет на защитните пут пред спекулативните кол

За цели на управление на риска започнете да използвате опции чисто за защита на съществуващи дългосрочни притежания (защитни пут). Това ограничава изложението ви до цената на премията, докато ви дава основен опит с механиките на изтичане и упражняване на договори. Избягвайте купуване на голи кол или пут за спекулация, докато не натрупате значителен опит.

3. Фокусирайте се върху по-дълги изтичания (по-висока толерантност към тета)

Краткосрочните опции (седмични) имат драстично по-висок тета разпад. Това означава, че хеджът ви губи стойност много бързо. Макар месечните или тримесечните опции да струват повече предварително, времевият разпад е разпределен, правейки ги много по-прости за начинаещи, които може би не проверяват позицията ежечасно.

4. Никога не продавайте (изписвайте) опции

Както беше споменато по-рано, продажбата или изписването на опции (Short Call или Short Put) носи риск от неограничени загуби. Това е най-бързият начин новаторски търговец да преживее катастрофални финансови щети. Само напреднали финансови институции или професионалисти с дълбок колатерал трябва да обмислят изписване на опции.

5. Вземете предвид транзакционните разходи

Пазарите на крипто опции може да включват значителни такси, включително търговски такси, такси за изплащане и понякога големи изисквания за колатерал. Уверете се, че премията, която плащате за хеджа, не е толкова висока, че да ерозира потенциалната печелившост на основната ви позиция. Хеджирането е за намаляване на риска, не за елиминиране на разходите.

Заключение

Крипто опциите представляват финансовата основа на софистицираното управление на цифрови активи. Те надхвърлят простите посочителни залагания, предоставяйки на инвеститорите възможност да дефинират точното си рисково изложение, да ограничат загубите си и да генерират стабилен доход от съществуващите си притежания.

Чрез овладяване на разликата между кол и пут опции, разбиране как гърците движат ценовото движение и използване на анализ на волатилност (IV срещу RV), новите инвеститори могат да еволюират в стратегически пазарни участници. Започнете със защитната пут опция – третирайки премията на опцията като основна застраховка за портфейла си – и постепенно разширявайте знанията си. Когато се използват отговорно, опциите не са просто сложен търговски инструмент, а незаменим инструмент за дългосрочно запазване на капитала в волатилния свят на криптовалутите.