Еволюція торгівлі криптовалютами швидко перейшла від централізованих систем до децентралізованих протоколів. На ранніх етапах цифрових активів купівля чи продаж вимагала довіреного посередника для керування книгою замовлень та зберігання коштів. Ця модель відображала традиційні фінанси, де банки та брокери сприяли кожній угоді. Однак поява Decentralized Finance (DeFi) ввела нову парадигму, яка дозволяє користувачам торгувати безпосередньо зі смарт-контрактами.

У серці цієї зміни лежить фундаментальна трансформація способу отримання та керування ринковою ліквідністю. Традиційні платформи покладаються на маркет-мейкерів для надання ордерів на купівлю та продаж. Decentralized Exchanges (DEXs) часто використовують зовсім інший механізм. Вони замінюють традиційну книгу замовлень кодом, відомим як Automated Market Makers (AMMs). Ця технологія дозволяє торгівлі відбуватися цілодобово без центральної влади чи конкретного контрагента на іншому боці угоди.

Розуміння функціонування AMM вимагає глибокого занурення в саму концепцію ліквідності. Це паливо, яке живить ці децентралізовані двигуни. Без достатньої ліквідності торгівля стає дорогою, повільною та неефективною. Для трейдерів та інвесторів оволодіння механікою AMM більше не є опціональним. Це необхідно для безпечної та ефективної навігації сучасним крипто-ландшафтом.

Основа: Розуміння ліквідності

Ліквідність — термін, який часто вживають у фінансових колах, але в крипто він має конкретні значення. У найширшому сенсі це легкість перетворення активу на готівку чи інший актив без значного впливу на його ціну. Готівка — найліквідніший актив, оскільки її приймають всюди. Нерухомість, навпаки, є високоніліквідною, бо продаж майна вимагає часу, зусиль та переговорів.

Фінансова ліквідність

Фінансова ліквідність конкретно вимірює легкість перетворення активів на готівку. У контексті криптовалют основні активи, як Bitcoin та Ethereum, вважаються високоліквідними. Їх можна продати за стейблкоїни чи фіатну валюту майже миттєво на більшості великих платформ. Існує величезний пул покупців, готових придбати ці активи в будь-який момент.

Однак не всі цифрові активи мають цю властивість. Менші альткоїни чи специфічні Non-Fungible Tokens (NFTs) часто страждають від низької фінансової ліквідності. Володілець може мати актив, який теоретично цінний, але якщо ніхто не готовий купити його негайно, його ефективна ліквідність дорівнює нулю. Цей ризик притаманний новим чи нішевим ринкам, де пул учасників малий.

Ринкова ліквідність

Ринкова ліквідність стосується здоров’я конкретної торгової пари на біржі. Вона вказує на здатність ринку поглинати великі ордери на купівлю чи продаж без різких змін ціни. Ліквідний ринок стабільний. Якщо трейдер купує велику кількість Bitcoin на великій біржі, ціна ледь рухається, бо є достатньо ордерів на продаж для покриття попиту.

Навпаки, неліліквідний ринок волатильний і крихкий. Якщо трейдер намагається провести велику угоду в парі з низьким обсягом, ціна може миттєво злетіти чи обвалитися. Це відбувається через брак ордерів для виконання запиту за поточною ціною. Угода «прожирає» доступні ордери, штовхаючи ціну вгору чи вниз, доки ордер не виконається.

Чому ліквідність важлива для трейдерів

Для звичайного користувача ліквідність визначає вартість і швидкість угоди. Висока ліквідність зазвичай призводить до вужчих спредів, тобто різниця між ціною купівлі та продажу мала. Це гарантує, що трейдери отримують справедливу ринкову ставку за свої активи.

Низька ліквідність призводить до проблеми, відомої як прослизання. Прослизання виникає, коли кінцева ціна виконання угоди відрізняється від очікуваної. У високоніліквідному середовищі трейдер може очікувати купити токен за $100, але через брак продавців середня вартість виявляється $105. Ця прихована вартість зменшує прибутки та додає значний ризик торгівлі на менших децентралізованих платформах.

Традиційна модель: Централізовані книги замовлень

Щоб оцінити інновацію AMM, спочатку потрібно зрозуміти систему, яку вони замінили. Centralized Exchanges (CEXs) працюють за моделлю книги замовлень. Це стандарт у традиційних фондових ринках і великих криптоплатформах. Книга замовлень — це просто цифровий список усіх відкритих ордерів на купівлю та продаж для конкретної пари активів.

У цій системі є два основні учасники: мейкери та тейкери. Мейкери — трейдери, які розміщують лімітні ордери. Вони вказують конкретну ціну, за якою готові купувати чи продавати, додаючи глибину книзі замовлень. Тейкери — трейдери, які приймають ці наявні ордери за поточною ринковою ціною, вилучаючи ліквідність з книги. Двигун співставлення біржі миттєво з’єднує цих покупців і продавців.

Ця модель працює винятково добре, коли є тисячі активних учасників. Однак вона сильно залежить від професійних маркет-мейкерів — установ, які постійно розміщують ордери на купівлю та продаж, щоб завжди був хтось для торгівлі. Якщо ці маркет-мейкери відступають, ліквідність висихає, і торгівля зупиняється. Ця залежність від централізованих суб’єктів і професійного надання ліквідності була вузьким місцем, яке децентралізовані фінанси прагнули усунути.

Вихід Automated Market Maker (AMM)

DeFi вирішила проблему ліквідності, усунувши потребу в традиційній книзі замовлень. Замість співставлення покупця з продавцем Decentralized Exchanges використовують Automated Market Makers. AMM — це протокол, який дозволяє торгувати цифровими активами без дозволів і автоматично за допомогою пулів ліквідності, а не традиційного ринку покупців і продавців.

Інновація постійного продукту

Найпоширеніша модель AMM використовує математичну формулу для визначення цін. Класична формула, популяризована Uniswap, — x * y = k. У цьому рівнянні x і y представляють кількість двох різних токенів у пулі ліквідності. Змінна k — постійне значення, яке пул намагається підтримувати.

Протокол диктує, що загальна ліквідність у пулі повинна залишатися постійною. Коли трейдер купує Token A з пулу, він додає Token B. Це збільшує пропозицію Token B і зменшує пропозицію Token A. Згідно з формулою, коли пропозиція Token A падає, його ціна відносно Token B повинна зростати. Ця автоматична корекція ціни відбувається миттєво з кожною угодою, забезпечуючи баланс пулу відповідно до алгоритму.

Усунення контрагента

У традиційній угоді, якщо ви хочете продати Bitcoin, вам потрібен інший чоловік чи бот, щоб його купити. У AMM ваш контрагент — смарт-контракт. Ви торгуєте проти пулу коштів, а не людини. Це означає, що угоди можна виконувати цілодобово, незалежно від того, чи є активні трейдери в цей момент.

Ця система демократизує маркет-мейкінг. Вам більше не потрібен дозвіл від централізованої біржі чи величезний капітал для сприяння торгівлі. Будь-хто може взаємодіяти зі смарт-контрактом для обміну токенів. Ціноутворення не встановлюється центральною владою, а походить виключно з співвідношення активів, що зараз зберігаються в смарт-контракті.

Роль арбітражу

AMM не знають автоматично зовнішньої ринкової ціни активу. Вони знають лише співвідношення токенів у своєму пулі. Якщо ціна Ethereum зростає на централізованій біржі, ціна на AMM може відставати. Ця розбіжність створює можливість для арбітражних трейдерів.

Арбітражники помічають, що Ethereum дешевший на AMM, ніж на зовнішньому ринку. Вони купують недооцінений Ethereum з AMM, що зменшує пропозицію в пулі та піднімає ціну. Вони продовжують купувати, доки ціна AMM не зрівняється з глобальною ринковою. Ці трейдери відіграють ключову роль у підтримці точності цін AMM, ефективно синхронізуючи децентралізовані пули з ширшим фінансовим світом.

Машинне відділення: Пули ліквідності

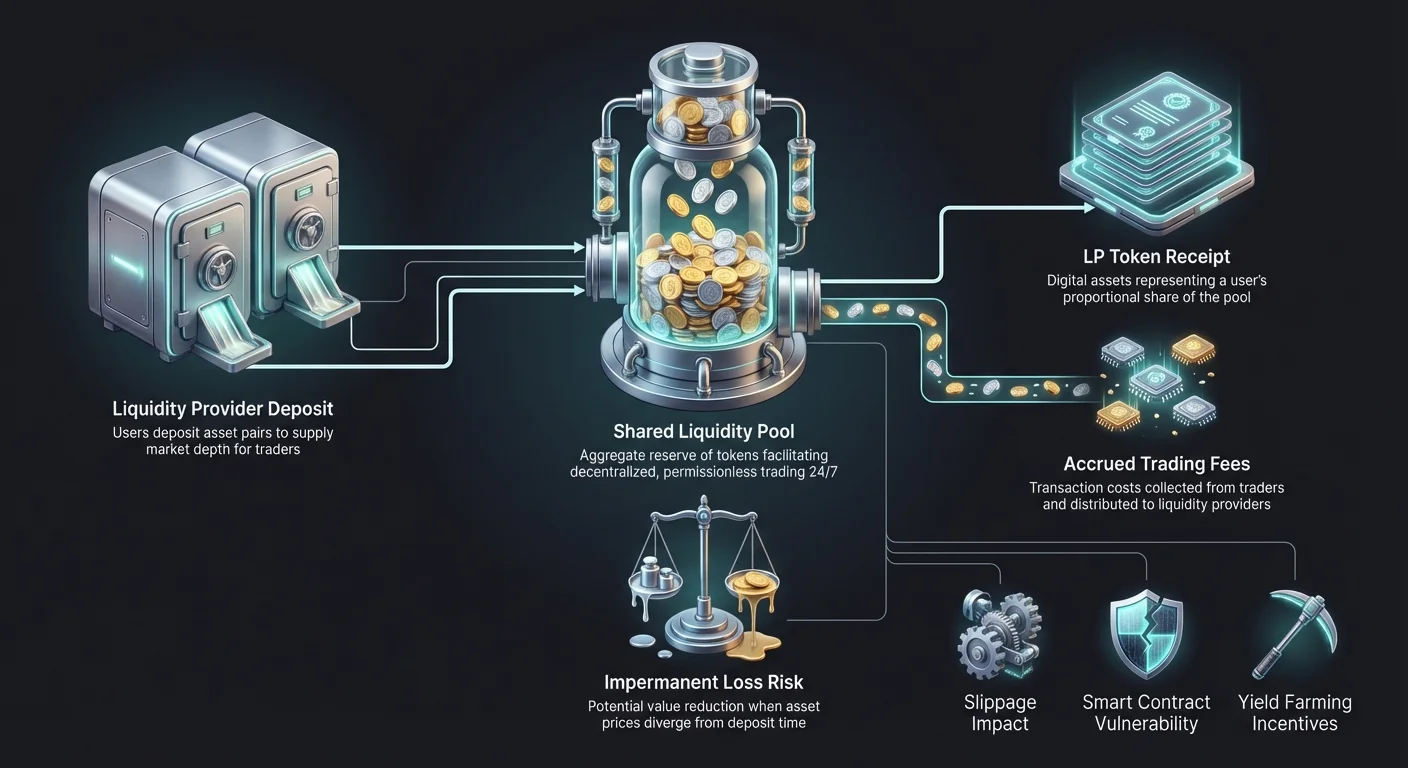

AMM не може функціонувати без активів. Смарт-контракт без токенів не може сприяти торгівлі. Тут вступають пули ліквідності. Пул ліквідності — це краудсорсингова колекція криптоактивів, заблокованих у смарт-контракті. Ці пули — хребет будь-якої DEX.

Замість того, щоб централізована компанія надавала кошти, ліквідність надають користувачі. Цих користувачів називають Liquidity Providers (LPs). LPs вносять пари токенів — зазвичай рівної вартості — у пул. Наприклад, користувач може внести Ethereum вартістю $1000 та USDC вартістю $1000. Роблячи це, вони збільшують глибину ринку, дозволяючи іншим користувачам торгувати проти цих коштів. Чим більший пул, тим стабільніші ціни та нижче прослизання для трейдерів.

Стимул: Чому надавати ліквідність?

Чому користувач має блокувати свої цінні активи в смарт-контракті для торгівлі незнайомцями? Відповідь у фінансових стимулах. DEX розроблені для винагороди тих, хто підтримує систему. Без цих стимулів пули були б порожніми, і біржа б провалилася.

Заробіток на торгових комісіях

Кожного разу, коли трейдер виконує своп на DEX, він платить невелику транзакційну комісію. На централізованій біржі ця комісія йде корпоративному суб’єкту, що керує платформою. На DEX комісія розподіляється безпосередньо між Liquidity Providers.

Комісії розподіляються пропорційно відсотку пулу, що належить користувачу. Якщо ви надаєте 1% загальної ліквідності в конкретному пулі, ви маєте право на 1% торгових комісій, згенерованих цим пулом. Для популярних торгових пар з високим обсягом ці комісії можуть генерувати значну річного прибутковості, часто вищу за традиційні банківські відсотки.

Токени LP

Коли користувач вносить активи в пул, смарт-контракт видає йому квитанцію, відому як Liquidity Provider (LP) токен. Ці токени представляють частку користувача в пулі. Вони ключові для відстеження власності та отримання винагород.

Токени LP самі є криптоактивами. Їх можна передавати, торгувати чи використовувати в інших DeFi-додатках. Коли постачальник ліквідності хоче вийти з ринку, він повертає свої LP-токени смарт-контракту. Натомість контракт спалює LP-токени та повертає оригінальні внесені активи користувача плюс торгові комісії, зароблені за період.

Yield Farming

Щоб залучити ще більше ліквідності, багато протоколів пропонують додаткові винагороди понад стандартні торгові комісії. Цю практику називають yield farming або liquidity mining. DEX може розподіляти свій власний governance-токен користувачам, які стейкають свої LP-токени.

Це створює подвійний шар доходу для постачальника: торгові комісії від свопів та безкоштовні governance-токени від протоколу. Yield farming став основним драйвером зростання DeFi, оскільки дозволяє користувачам залучати свої простоючі активи до роботи. Однак це додає складності, бо користувачі мусять керувати кількома токенами та взаємодіями зі смарт-контрактами для максимізації прибутку.

Ризики та виклики в торгівлі на AMM

Хоча AMM пропонують автономію та потенціал прибутку, вони не позбавлені ризиків. Децентралізована природа цих платформ означає відсутність сіток безпеки. Якщо користувач помиляється чи технологія дає збій, кошти можуть бути втрачені назавжди. Розуміння цих ризиків критичне для всіх, хто бере участь у DeFi.

Непостійна втрата

Найбільший ризик для постачальників ліквідності — концепція Impermanent Loss (IL). Вона виникає, коли ціна внесених токенів змінюється порівняно з моментом внесення. Оскільки AMM автоматично перебалансовує співвідношення активів, LP часто опиняється з більшою кількістю токена, що падає в ціні, та меншою — того, що зростає.

Наприклад, якщо ви внесли ETH та USDC, і ціна ETH подвоюється, пул продасть частину вашого ETH за USDC для підтримки співвідношення. Якщо ви виведете кошти в цей момент, ваша загальна вартість у доларах буде вищою, ніж на початку, але нижчою, ніж якби ви просто тримали ETH та USDC у гаманці без надання ліквідності. Втрата «непостійна», бо зникає, якщо ціни повернуться до оригінального співвідношення, але стає постійною після виведення коштів.

Прослизання та вплив на ціну

Для трейдерів основний ризик — прослизання. Як згадувалося раніше, це різниця між очікуваною та виконаною ціною. У AMM прослизання визначається розміром угоди відносно розміру пулу.

Якщо пул має $1 млн ліквідності, а трейдер намагається свопити $500 000, вплив на ціну буде величезним. Алгоритм експоненційно підвищить ціну, коли пропозиція запрошеного токена вичерпається. Трейдери мусять перевіряти вплив на ціну перед підтвердженням транзакції. Більшість інтерфейсів DEX дозволяють встановити «терпимість до прослизання» (наприклад, 0.5% чи 1%), що скасовує транзакцію, якщо ціна вийде за ліміт.

Ризики смарт-контрактів

AMM працюють на смарт-контрактах — коді, що виконується в блокчейні. Хоча це усуває людські помилки в виконанні, вводить технічний ризик. Якщо код містить помилку чи вразливість, хакери можуть експлуатувати її для спустошення пулів ліквідності.

На відміну від централізованої біржі, де компанія може мати страхування чи юридичний захист, хаки DeFi часто незворотні. Крім того, оскільки будь-хто може створити токен і пул ліквідності, шахрайства поширені. «Rug pulls» трапляються, коли розробник створює новий токен, парує його з цінним активом, як Ethereum, у пулі ліквідності, а потім витягує всю ліквідність, залишаючи інвесторів з безвартісними токенами.

Порівняння архітектур: CEX проти DEX

Вибір між Centralized Exchange (CEX) та Decentralized Exchange (DEX) залежить від пріоритетів користувача. CEX пропонують швидкість і простоту, тоді як DEX — контроль і приватність. Наступне порівняння висвітлює структурні відмінності між двома моделями.

| Характеристика | Centralized Exchange (CEX) | Decentralized Exchange (DEX) |

|---|---|---|

| Зберігання | Біржа зберігає кошти | Користувач зберігає кошти (Self-custody) |

| Механізм торгівлі | Книга замовлень (Makers/Takers) | Automated Market Maker (AMM) |

| Приватність | Вимагає KYC (Верифікація ID) | Без KYC (Анонімний/Псевдоанонімний) |

| Лістинг активів | Перевіряється керуванням біржі | Без дозволів (Будь-хто може лістити) |

| Комісії | Біржа зберігає комісії | Liquidity Providers отримують комісії |

| Ризик безпеки | Корпоративний хак чи неплатоспроможність | Помилки смарт-контрактів чи помилка користувача |

Ця таблиця ілюструє компроміси. CEX діє як зберігач, що зручно, але ризиковано, якщо біржа збанкрутує. DEX вимагає від користувача керувати власною безпекою через приватний гаманець, що дає повне право власності, але потребує більшої технічної відповідальності.

Ключова термінологія для трейдерів DEX

Навігація світом AMM вимагає вивчення нової термінології. Ці терміни часто з’являються в інтерфейсах DEX та документації. Оволодіння цією лексикою допомагає трейдерам уникати costly помилок і розуміти механіку транзакцій.

Gas

Gas — це комісія, сплачена мережі за виконання транзакції. Кожна взаємодія зі смарт-контрактом — чи то своп токенів, додавання ліквідності чи отримання винагород — вимагає обчислень. Користувачі платять за ці обчислення в рідній валюті блокчейну (наприклад, ETH на Ethereum). Під час високого навантаження на мережу газові комісії можуть злетіти, роблячи малі угоди невигідними.

TVL (Total Value Locked)

Total Value Locked — метрика для оцінки здоров’я та розміру DeFi-протоколу. Вона представляє агреговану доларову вартість усіх активів, зараз внесених у смарт-контракти платформи. Високий TVL зазвичай вказує, що протокол довіряє спільнота і має глибоку ліквідність, що зазвичай означає кращі торгові курси та нижче прослизання.

Aggregators

З ростом кількості DEX різниці в цінах між ними стали поширеними. DEX aggregators — інструменти, що сканують кілька бірж для пошуку найкращої ціни для конкретної угоди. Вони можуть розподіляти одну угоду між кількома пулами ліквідності для мінімізації прослизання. Aggregators діють як пошукова система для ліквідності, спрощуючи процес для кінцевого користувача.

Майбутнє децентралізованої торгівлі

Технологія за AMM еволюціонує швидко. Ранні ітерації були простими й іноді неефективними, але нові покоління протоколів вирішують ці проблеми. Інновації фокусуються на ефективності капіталу, дозволяючи постачальникам ліквідності концентрувати кошти в конкретних діапазонах цін. Це імітує глибину традиційних книг замовлень, зберігаючи децентралізовану природу AMM.

Більше того, поява Layer-2 рішень вирішує проблему високих газових комісій. Обробляючи транзакції поза основним ланцюгом і розраховуючи їх батчами, ці мережі роблять торгівлю на DEX доступною для дрібних інвесторів. Інтерфейси користувачів також покращуються, звужуючи прірву між гладким досвідом CEX та складною функціональністю DEX. З пониженням цих бар’єрів відмінність між традиційною та децентралізованою торгівлею стирається.

Висновок

Перехід від централізованих книг замовлень до Automated Market Makers — ключовий поворотний момент в історії фінансів. Замінюючи посередників кодом, AMM демократизували доступ до маркет-мейкінгу та торгівлі. Ліквідність більше не домен великих установ; це краудсорсинговий ресурс, до якого будь-хто може внести вклад і отримати вигоду. Ця архітектура забезпечує функціонування ринків цілодобово без залежності від центральної влади.

Однак ця свобода приходить з підвищеною відповідальністю. Трейдери мусять долати ризики, як непостійна втрата, прослизання та вразливості смарт-контрактів. Розуміння механіки пулів ліквідності та стимулів, що ними керують, необхідне для виживання в цьому просторі. З дозріванням технології вона обіцяє побудувати більш відкриту, прозору та ефективну фінансову систему для глобальної економіки.

Справжня фінансова суверенність вимагає розуміння коду, який керує вашими грошима.