Utviklingen av kryptovalutamarkedet har skapt et globalt finansielt økosystem som opererer døgnet rundt. Mens digitale eiendeler beveger seg sømløst over grenser på blockchain-nettverk, forblir grensesnittet mellom disse digitale valutaene og lokal fiat-penger et kritisk friksjonspunkt. Det er her peer-to-peer (P2P)-plattformer har dukket opp som essensiell infrastruktur.

Disse plattformene fungerer som lokalisert broer som kobler den globale kryptooikonomien til regionale banksystemer og betalingsnettverk. I motsetning til sentraliserte ordrebøker som matcher handler automatisk, letter P2P-plattformer direkte interaksjon mellom kjøpere og selgere. Dette menneskelige elementet gir en grad av fleksibilitet som stive sentraliserte systemer ikke kan matche.

For mange brukere i regioner med strenge bankreguleringer eller begrenset finansiell infrastruktur er disse plattformene ikke bare et alternativ, men en primær inngangsport. De gir nødvendig likviditet for å konvertere digitale inntekter til brukbare kontanter. Denne prosessen, kjent som en «off-ramp», er vital for kryptovalutas praktiske nytteverdi.

Å forstå mekanismene, risikoene og fordelene ved lokalisert P2P-tilgang er essensielt for enhver trader som ønsker å flytte midler effektivt. Det involverer navigering av rytsystemer, forståelse av escrow-mekanismer og gjenkjenning av nyansene i regionale betalingsmetoder. Denne guiden utforsker hvordan disse plattformene fungerer og deres rolle i det bredere finansielle landskapet.

Mekanikkene i peer-to-peer-handel

Peer-to-peer-handel skiller seg fundamentalt fra de automatiske matchingsmotorene som finnes på standard sentraliserte børser. På en tradisjonell børs matcher en algoritme kjøps- og salgsordrer basert på pris og tids_prioritet. Brukeren kjenner sjelden hvem som er på den andre siden av handelen.

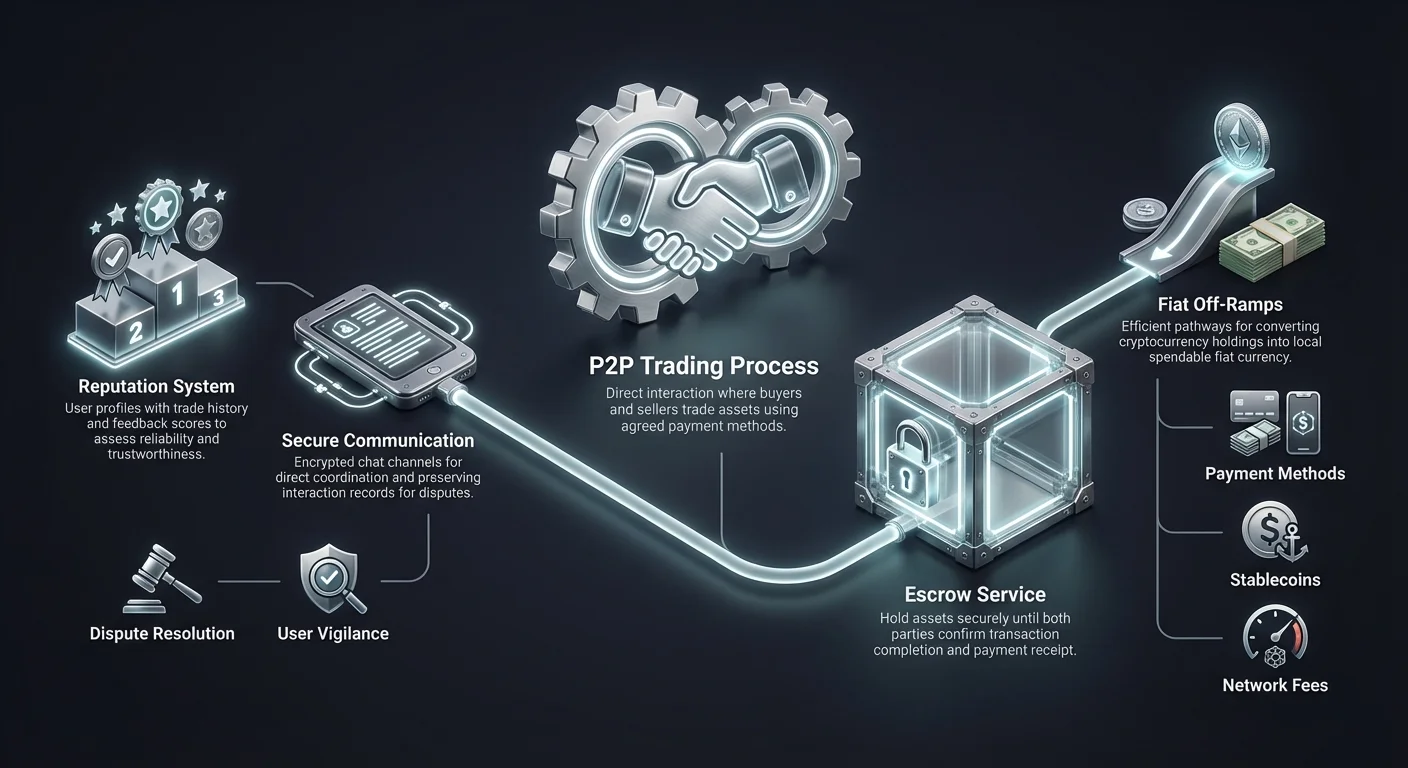

I et P2P-miljø ligner prosessen mer en klassifisert annonsetavle. Selgere poster annonser som detaljerer mengden kryptovaluta de ønsker å selge, prisen de krever, og betalingsmetodene de aksepterer. Kjøpere blar gjennom disse listene og velger en forhandler som passer deres spesifikke behov.

Når en handel initieres, letter plattformen utvekslingen, men behandler ikke nødvendigvis fiat-betalingen selv. I stedet skjer fiat-overføringen utenfor plattformen, direkte mellom bankkontoene eller digitale lommebøkene til de to partene. Denne separasjonen av kryptosettlement og fiat-settlement er den definerende karakteristikken til P2P-handel.

Rollen til escrow-tjenester

Tillit er den mest betydningsfulle utfordringen i en handel der en part sender penger før de mottar eiendelen. For å løse dette bruker P2P-plattformer escrow-tjenester. Når en handel åpnes, låses selgerens kryptovaluta midlertidig av plattformen. Den fjernes fra selgerens kontroll, men krediteres ikke ennå til kjøperen.

Denne escrow-tilstanden sikrer at kryptovalutaen er sikker mens fiat-betalingen behandles. Kjøperen sender den avtalte fiat-valutaen ved hjelp av den valgte betalingsmetoden. Når betalingen er sendt, markerer kjøperen handelen som betalt på plattformen.

Selgeren verifiserer deretter at midlene har kommet til deres bankkonto eller digitale lommebok. Ved bekreftelse av mottak løslates kryptovalutaen fra escrow av selgeren. Plattformen krediterer deretter digitalt eiendeler umiddelbart til kjøperens lommebok og fullfører transaksjonen.

Direkte kommunikasjonskanaler

En unik funksjon ved P2P-plattformer er muligheten for motparter å kommunisere direkte via krypterte chat-systemer. Denne kommunikasjonskanalen er vital for å avklare betalingsdetaljer eller løse mindre forsinkelser. Den legger til et lag med menneskelig interaksjon som kan bygge tillit og letter jevnere transaksjoner.

Chat-funksjonen fungerer også som en logg over interaksjonen i tilfelle en tvist. Hvis en uenighet oppstår angående betaling, kan plattformadministratorer gjennomgå chat-historikken for å avgjøre saken. Denne transparensen oppmuntrer til profesjonell oppførsel mellom handels partnere.

Imidlertid krever denne direkte kommunikasjonen også årvåkenhet. Brukere må være forsiktige med å dele sensitiv personlig informasjon som ikke er nødvendig for transaksjonen. Plattformer anbefaler vanligvis å holde all kommunikasjon innenfor den offisielle chat-grensesnittet for å sikre sikkerhet og riktig dokumentasjon.

Regional tilgang og finansiell inkludering

En av de primære driverne for P2P-adopsjon er behovet for lokalisert finansiell tilgang. Sentraliserte børser stoler ofte på internasjonale bankpartnere for å behandle innskudd og uttak. Disse partnerne støtter kanskje ikke enhver lokal valuta eller regional bank, og etterlater mange brukere uten en direkte måte å kjøpe krypto på.

P2P-plattformer løser dette ved å crowdsourcere likviditet. Lokale tradere fungerer som market makere og bruker sine egne innenlandske bankkontoer til å letter handel. Dette desentraliserer effektivt bankforbindelsen og lar brukere handle ved hjelp av innenlandske betalingsnettverk som internasjonale børser ikke kan få tilgang til.

Denne strukturen er spesielt viktig for finansiell inkludering i ubankede eller underbankede regioner. I områder med lav kredittkortpenetrasjon eller urimelig dyre internasjonale wire-overføringer trives P2P-markeder. De utnytter lokale mobilpengerløsninger og kontantinnskuddsnettverk som allerede er kjente for den lokale befolkningen.

Ved å utnytte disse lokale betalingssporene senker P2P-plattformer barrieren for inngang. En bruker trenger ikke en multicurrency-bankkonto eller tilgang til SWIFT-overføringer. De trenger bare en lokal betalingsmetode og en internettforbindelse for å delta i den globale digitale eiendelsøkonomien.

Fiat-offramper: Konvertering av krypto til kontanter

En «off-ramp» refererer til prosessen med å konvertere kryptovaluta tilbake til fiat-valuta. Mens kjøp av krypto (on-ramping) ofte er strømlinjeformet for å oppmuntre til investering, kan salg av krypto for kontanter være mer komplekst. Denne kompleksiteten oppstår fra bankreguleringer og granskingen av innkommende overføringer fra krypto-relaterte enheter.

P2P-plattformer er ofte de mest pålitelige offrampene i restriktive jurisdiksjoner. Fordi fiat-overføringen ser ut som en standard person-til-person-bankoverføring, er den mindre sannsynlig å bli flagget eller blokkert sammenlignet med en overføring fra en kjent bedriftskryptobørs. Dette lar brukere likvidere beholdningene sine selv i utfordrende regulatoriske miljøer.

Fleksibiliteten til P2P-offramper strekker seg til hastigheten på oppgjøret. Mens internasjonale bankuttak kan ta flere virkedager å rydde, er innenlandske P2P-overføringer ofte øyeblikkelige. I mange land tillater øyeblikkelige betalingsnettverk selgere å motta kontanter for kryptoen sin innen minutter etter å ha initiert en handel.

Videre støtter P2P-offramper en granulering av transaksjonsstørrelser som sentraliserte institusjoner kanskje unngår. Brukere kan finne tilbud for svært små beløp eller svært store blokker, avhengig av tilgjengelige likviditetsleverandører. Denne skalerbarheten gjør P2P nyttig både for uformelle brukere som kontantiserer små inntekter og større tradere som håndterer likviditet.

Sikkerhetsprotokoller i lokaliserede markeder

Sikkerhet i P2P-markeder stoler på en kombinasjon av kodebasert beskyttelse og sosial ingeniørfag-sikringer. I motsetning til sentraliserte børser der plattformen holder forvaring av alle midler, fokuserer P2P-sikkerhet på å sikre rettferdig utveksling av eiendeler mellom to individer som ikke stoler på hverandre.

Den primære forsvarslinjen er escrow-systemet som ble diskutert tidligere. Escrow alene er imidlertid ikke nok til å forhindre alle former for svindel. Plattformer implementerer rigorøs identitetsverifisering og risikostyringsalgoritmer for å oppdage mistenkelig atferdsmønstre før en handel skjer.

To-faktor-autentisering (2FA) er et standardkrav for å frigjøre midler fra escrow. Dette forhindrer uautorisert tilgang til en selgers konto. Selv om en ondsinnet aktør får tilgang til en brukers påloggingsopplysninger, trenger de fortsatt den andre faktoren for å fullføre frigjøring av kryptovaluta.

Ryt og tilbakemeldingssystemer

For å redusere risikoen ved å håndtere fremmede bruker P2P-plattformer omfattende rytsystemer. Hver bruker bygger en offentlig profil basert på deres transaksjonshistorikk. Nøkkelmålinger inkluderer vanligvis totalt antall handler, fullføringsrate og gjennomsnittlig frigjøringstid.

Kjøpere kan gjennomgå disse statistikkene før de initierer en handel. En høy fullføringsrate indikerer pålitelighet, mens et høyt volum av handler tyder på erfaring. Tilbakemeldingskommentarer fra tidligere handels partnere gir kvalitative data om en brukers responsivitet og ærlighet.

Tradere med høye rytscore tar ofte en litt høyere premie for tjenestene sine. Denne premien reflekterer verdien av sikkerhet og pålitelighet. Nye brukere eller de med lavere score kan tilby bedre renter for å tiltrekke seg forretning og bygge rykte, og presenterer en risikobelønning-avveining for motparten.

Tvistløsningsmekanismer

Til tross for alle forholdsregler kan uenigheter oppstå. En kjøper kan hevde at de har sendt betaling når de ikke har gjort det, eller en selger kan nekte å frigjøre krypto etter å ha mottatt midler. For å håndtere disse scenariene tilbyr plattformer tvistløsningstjenester.

Når en tvist heves, forblir kryptovalutaen låst i escrow. En supportagent går inn i chatten og ber om bevis fra begge parter. Dette beviset inkluderer vanligvis betalingsbevis, som bankkvitteringer eller transaksjonsskjermbilder, og videoopptak av kontahistorikk.

Plattformadministratorer gjennomgår beviset for å avgjøre sannheten. Når en beslutning er tatt, tvinger administratoren frigjøring av midlene til den rettmessige eieren. Denne arbitringsprosessen er kritisk for å opprettholde markedsplassens integritet og avskrekke dårlige aktører.

Betalingsmetoder og fleksibilitet

Fleksibiliteten til P2P-plattformer ligger i deres evne til å støtte hundrevis av forskjellige betalingsmetoder. Mens sentraliserte børser ofte er begrenset til wire-overføringer og kredittkort, kan P2P-markedsplasser imøtekomme nesten enhver form for verdioverføring som kan verifiseres.

Digitale lommebøker og e-pengerserviser er ekstremt populære på disse plattformene. Tjenester som PayPal, Wise, Skrill og ulike regionale ekvivalenter gir raske og praktiske måter å flytte fiat-valuta på. Disse metodene foretrekkes for deres hastighet, som ofte oppgjør øyeblikkelig, noe som tillater rask omsetning av handler.

Kontant-i-person-handler er et annet alternativ tilgjengelig i noen regioner. Denne metoden involverer at kjøper og selger møtes fysisk for å utveksle kontanter mot frigjøring av krypto. Selv om dette tilbyr høy personvern og umiddelbart oppgjør, introduserer det fysiske sikkerhetsrisikoer som brukere må vurdere nøye.

Lokale bankoverføringer forblir ryggraden i høyt volum P2P-handel. Innenlandske banknettverk tilbyr ofte gratis eller lavkost overføringer mellom kontoer. I mange regioner er disse overføringene nå øyeblikkelige, noe som gjør dem svært effektive for større transaksjoner der digitale lommebokgrenser kan være restriktive.

| Betalingskategori | Hastighet | Risikonivå | Typiske grenser |

|---|---|---|---|

| Digitale lommebøker | Øyeblikkelig | Moderat (tilbakebetalinger) | Lav til middels |

| Bankoverføringer | Øyeblikkelig til 1-3 dager | Lav | Høy |

| Kontanter i person | Umiddelbar | Høy (fysisk sikkerhet) | Variabel |

Å velge riktig betalingsmetode involverer å balansere hastighet, kostnad og risiko. Metoder som kan reverseres, som visse digitale lommebokoverføringer, bærer ofte høyere premier for å kompensere selgere for risikoen for tilbakebetalingsbedrageri. Irreversible metoder som wire-overføringer tilbyr vanligvis bedre vekslingskurs.

Personvern- og anonymitetsbetraktninger

Personvern er en betydningsfull faktor for mange kryptovalutabrukere. Tradisjonelle finanssystemer og sentraliserte børser krever vanligvis omfattende Know Your Customer (KYC)-verifisering. Dette involverer innsending av myndighets-ID-er, bevis på adresse og noen ganger til og med ansikts skanninger.

P2P-plattformer befinner seg på et spektrum når det gjelder personvern. Noen plattformer håndhever strenge KYC-krav som ligner sentraliserte børser. Disse compliant plattformene tilbyr en høyere grad av sikkerhet mot svindel, men mindre personvern. De er ofte det beste valget for brukere som prioriterer sikkerhet og juridisk etterlevelse.

På den andre enden av spekteret er plattformer som tillater no-KYC eller «lite»-verifiseringshandel. Disse plattformene kan bare kreve en e-postadresse eller telefonnummer for å starte handel. De appellerer til brukere som lever i regimer med undertrykkende finansiell overvåking eller de som bare verdsetter deres digitale personvern.

Imidlertid kommer forbedret personvern ofte med redusert likviditet og høyere risikoer. Uten identitetsverifisering er det vanskeligere å holde dårlige aktører ansvarlige. Brukere på anonyme plattformer må stole tungt på rytsystemer og on-chain escrow-mekanismer for å sikre sikkerhet.

Videre, selv om P2P-plattformen selv kanskje ikke krever ID, gjør betalingsmetoden som brukes det ofte. Å sende en bankoverføring eller bruke en digital lommebok etterlater vanligvis et papirspor som knytter transaksjonen til en virkelig identitet. Sann anonymitet i P2P-handel er vanskelig å oppnå når fiat-valuta er involvert.

Rollen til stablecoins i P2P

Stablecoins har revolusjonert P2P-handel ved å tilby et ikke-volatilt byttemiddel. I kryptos tidlige dager ble P2P-markeder dominert av Bitcoin. Bitcoin-volatiliteten betydde at verdien av en handel kunne svinge betydelig i tiden det tok å behandle en bankoverføring.

I dag er stablecoins som USDT (Tether) og USDC de primære eiendelene som handles på P2P-markeder. Disse tokenene er pegget til verdien av amerikanske dollar og sikrer prisstabilitet. Dette lar tradere bevege seg inn og ut av fiat-posisjoner uten å bekymre seg for markedsras under transaksjonsvinduet.

For offramping fungerer stablecoins som et sikkert holdingsted. En trader kan konvertere sine volatile altcoins til stablecoins på en sentralisert børs og deretter flytte de stablecoins til en P2P-plattform for å kontantisere. Dette skiller investeringsbeslutningen fra likviditetsbegivenheten.

Stablecoins letter også grenseoverskridende arbitrage og remitteringer. En bruker kan kjøpe stablecoins i en valuta og selge dem for en annen valuta, og effektivt bruke P2P-markedet som en valutavekslingstjeneste. Denne nytteverdien har gjort stablecoins til de mest likvide eiendelene på mange regionale P2P-plattformer.

Analyse av gebyrer i P2P-markeder

Gebyrsstrukturer på P2P-plattformer kan være mer komplekse enn standard børsgebyrer. Brukere må se utover plattformens oppgitte servicegebyr for å forstå den sanne kostnaden ved en transaksjon. Den totale kostnaden er vanligvis en kombinasjon av plattformgebyrer, betalingsbehandlingsgebyrer og vekslingskursspread.

De fleste plattformer tar et gebyr fra brukeren som poster annonsen (den «maker»). Brukeren som svarer på annonsen (den «taker») betaler ofte null plattformgebyrer. Denne modellen oppmuntrer likviditetsleverandører til å fylle ordreboken med tilbud.

Imidlertid inkluderer vekslingskursen som tilbys i annonsen ofte et skjult påslag. En selger kan liste Bitcoin til en pris 2 % eller 3 % høyere enn den globale spotprisen. Denne premien dekker selgerens fortjenestemargin og volatilitetsrisiko.

Nettverksgebyrer

Når kryptovaluta flyttes fra en personlig lommebok til P2P-plattformens escrow-lommebok, må brukere betale blockchain-nettverksgebyrer. Disse gebyrene går til minere eller validerere, ikke plattformen. Under perioder med nettverkskongestjon kan disse gebyrene være betydelige.

Noen P2P-plattformer driver interne lommebøker. Hvis begge brukere holder midlene sine innenfor plattformens økosystem, kan overføringer være off-chain og gratis. Imidlertid vil uttak av midler til en ekstern self-custody-lommebok alltid pådra seg nettverkskostnader.

Betalingsmetodgebyrer

Den finansielle institusjonen som behandler fiat-overføringen kan også ta gebyrer. Å sende penger internasjonalt eller mellom forskjellige banker pådrar ofte en kostnad. Digitale lommebøker kan ta en prosentandel for kommersielle transaksjoner eller overføringer.

Tradere må beregne disse eksterne kostnadene når de bestemmer lønnsomhet. En handel som ser lønnsom ut på plattformen kan resultere i et netto tap hvis bankgebyrene er for høye. Smarte P2P-tradere velger betalingsmetoder som tilbyr gratis eller lavkost innenlandske overføringer for å maksimere effektivitet.

Risikoer spesifikke for P2P-handel

Mens P2P-handel gir brukere makt, flytter den ansvaret for sikkerhet over på individet. Mangelen på en sentralisert mellommann som håndterer fiat betyr at brukere må være årvåkne mot sosial ingeniørkunst og svindel. Å forstå vanlige svindlerier er det første steget i forebygging.

En utbredt risiko er «chargeback»-svindel. Dette skjer når en kjøper fullfører en handel og mottar kryptovalutaen, bare for senere å kontakte banken eller betalingsleverandøren for å reversere fiat-transaksjonen. De kan hevde at transaksjonen var uautorisert. Siden krypto-transaksjoner er irreversible og fiat-transaksjoner ofte ikke er det, taper selgeren både pengene og eiendelene.

En annen vanlig taktikk er «fake receipt»-svindelen. En kjøper kan manipulere et skjermbilde eller generere en falsk bankbekreftelses-e-post for å overbevise selgeren om at betaling er sendt. Hvis selgeren frigjør kryptoen uten å verifisere saldoen i deres faktiske bankkonto, er midlene tapt.

Man-in-the-middle-angrep

En mer sofistikert trussel involverer et man-in-the-middle-angrep. I dette scenariet åpner en svindler en handel med et offer på en P2P-plattform. Samtidig åpner svindleren en handel med en tredjepart på en annen plattform eller kontekst. De lurer offeret til å sende penger til tredjeparten, i troen på at de betaler svindleren.

Svindleren krever deretter betalingen fra tredjeparten og etterlater offeret uten kryptoen sin. For å forhindre dette advarer plattformer brukere om ikke å akseptere betalinger fra tredjeparts kontoer. Navnet på bankkontoen som sender pengene må matche det verifiserte navnet på P2P-profilen.

Regulatoriske hindringer

Regulatorisk risiko er en annen betraktning. Regjeringer i noen regioner kan slå ned på P2P-handel eller fryse bankkontoer mistenkt for å være involvert i krypto-transaksjoner. Tradere som opererer med høye volumer er spesielt utsatt for å få sine bankforhold terminert hvis aktiviteten utløser anti-hvitvaskingsflagg.

Brukere må være klar over den juridiske statusen til krypto-handel i deres spesifikke jurisdiksjon. Å drive en P2P-virksomhet uten riktig lisens kan føre til juridiske konsekvenser i land med strenge finansielle reguleringer.

P2P vs. sentralisert børs-offramper

Å bestemme seg mellom en P2P-plattform og en sentralisert børs (CEX) for offramping avhenger av brukerens spesifikke behov når det gjelder hastighet, kostnad og personvern. Hver metode har distinkte fordeler og ulemper som imøtekommer forskjellige brukerprofiler.

Sentraliserte børser tilbyr bekvemmelighet og høy likviditet. For brukere i jurisdiksjoner med integrert bankstøtte er uttak av fiat fra en CEX til en koblet bankkonto sømløst og ofte automatisert. Gebyrene er transparente, og prosessen krever lite aktiv håndtering.

Imidlertid kan CEX-uttak være trege og ta flere dager å rydde via tradisjonelle bankspor. De krever også full identitetsverifisering, og etterlater en definitiv logg over brukerens kryptoaktiviteter. Under perioder med høy markedsstress kan sentraliserte børser pause uttak på grunn av likviditetskriser eller tekniske problemer.

P2P-plattformer tilbyr derimot hastighet og fleksibilitet. Midler kan ofte tilgås innen minutter, selv i helger eller helligdager når tradisjonelle banker er stengt. Den desentraliserte naturen til likviditeten betyr at selv om en selger går tom for midler, er andre tilgjengelige.

| Funksjon | Sentralisert børs (CEX) | P2P-plattform |

|---|---|---|

| Hastighet | 1-5 virkedager | Minutter til timer |

| Personvern | Lav (full KYC) | Variabel (KYC til no-KYC) |

| Kostnad | Faste gebyrer | Spread + gebyrer (variabel) |

Kostnaden ved P2P-handel er generelt høyere på grunn av premiene som selgere tar. Brukere betaler effektivt for bekvemmeligheten, hastigheten og personvernet som peer-to-peer-modellen gir. For store institusjonelle overføringer er CEX-er vanligvis mer kostnadseffektive, mens P2P dominerer detaljhandelsmarkedet for mindre, raskere transaksjoner.

Regulatorisk landskap for regionale plattformer

Det regulatoriske miljøet for P2P-plattformer utvikler seg raskt. Etter hvert som regjeringer søker å bringe kryptobransjen under compliance-rammeverk, møter P2P-plattformer økende press for å implementere streng overvåking.

I noen regioner opererer P2P-handel i et grått område. Det er ikke eksplisitt ulovlig, men banker kan være fiendtlige mot det. I disse miljøene fungerer P2P-plattformer som en vital livline og lar kryptooikosystemet fungere til tross for mangelen på offisiell støtte.

Omvendt har noen jurisdiksjoner omfavnet P2P-plattformer og etablert klare lisensregimer. Disse regulerte P2P-markedsplassene tilbyr høy sikkerhet, men redusert personvern. De fungerer som formelle pengetjenestebedrifter og rapporterer mistenkelig aktivitet til finansielle etterretningsenheter.

Denne lappeteppet av reguleringer betyr at tilgjengeligheten og funksjonene til P2P-plattformer varierer betydelig etter land. En plattform som er dominerende i Sørøst-Asia kan være utilgjengelig i USA på grunn av forskjellige juridiske krav. Brukere må navigere dette landskapet ved å velge plattformer som er compliant og operative innenfor deres spesifikke region.

Konklusjon

Lokale P2P-plattformer og fiat-offramper er uunnværlige komponenter i den globale kryptoinfrastrukturen. De gir nødvendig fleksibilitet for brukere til å bevege seg mellom den digitale og fysiske finansverdenen. Ved å utnytte lokale betalingsnettverk, escrow-systemer og rykte-mekanikker løser disse plattformene det komplekse problemet med global finansiell tilgang.

Suksess i P2P-handel krever en proaktiv tilnærming til sikkerhet og en klar forståelse av markedsmekanikker. Tradere må veie fordelene ved hastighet og tilgjengelighet mot de potensielle risikoene for svindel og høyere gebyrer. Etter hvert som det regulatoriske landskapet endres, vil disse plattformene sannsynligvis fortsette å utvikle seg og bygge bro over gapet for de ubankede og gi likviditet der det trengs mest.

Peer-to-peer-plattformer er de vitale kapillærene i kryptosystemet og leverer likviditet til regioner som sentraliserte arterier ikke kan nå.