Optimalisering av handelsgebyrer er en grunnleggende del av en vellykket kryptovalutastrategi. Mens markedsbevegelser og valg av eiendeler ofte dominerer samtalen, kan friksjonen forårsaket av gebyrer stille erodere lønnsomheten over tid. Hver transaksjon, innskudd, uttak og konvertering medfører en kostnad. For høyfrekvente tradere kan disse kostnadene utgjøre en betydelig prosentdel av total kapital. For langsiktige holdere øker høye inngangs- og utgangsgebyrer break-even-prisen som kreves for å se avkastning på investeringen.

Å forstå gebyrlanskapet krever en dypdykk i hvordan forskjellige plattformer opererer. Sentraliserte børser, desentraliserte protokoller og megler-tjenester bruker alle distinkte inntektsmodeller. Noen prioriterer bekvemmelighet til en premie, mens andre belønner likviditetsprovisjon med gebyrreturer. Å navigere i dette komplekse økosystemet innebærer å erkennen forskjellen mellom makers og takers, forstå volum-basert tiering, og identifisere skjulte kostnader som spreads og nettverks gas-gebyrer.

Mekanikkene i børsers gebyrstrukturer

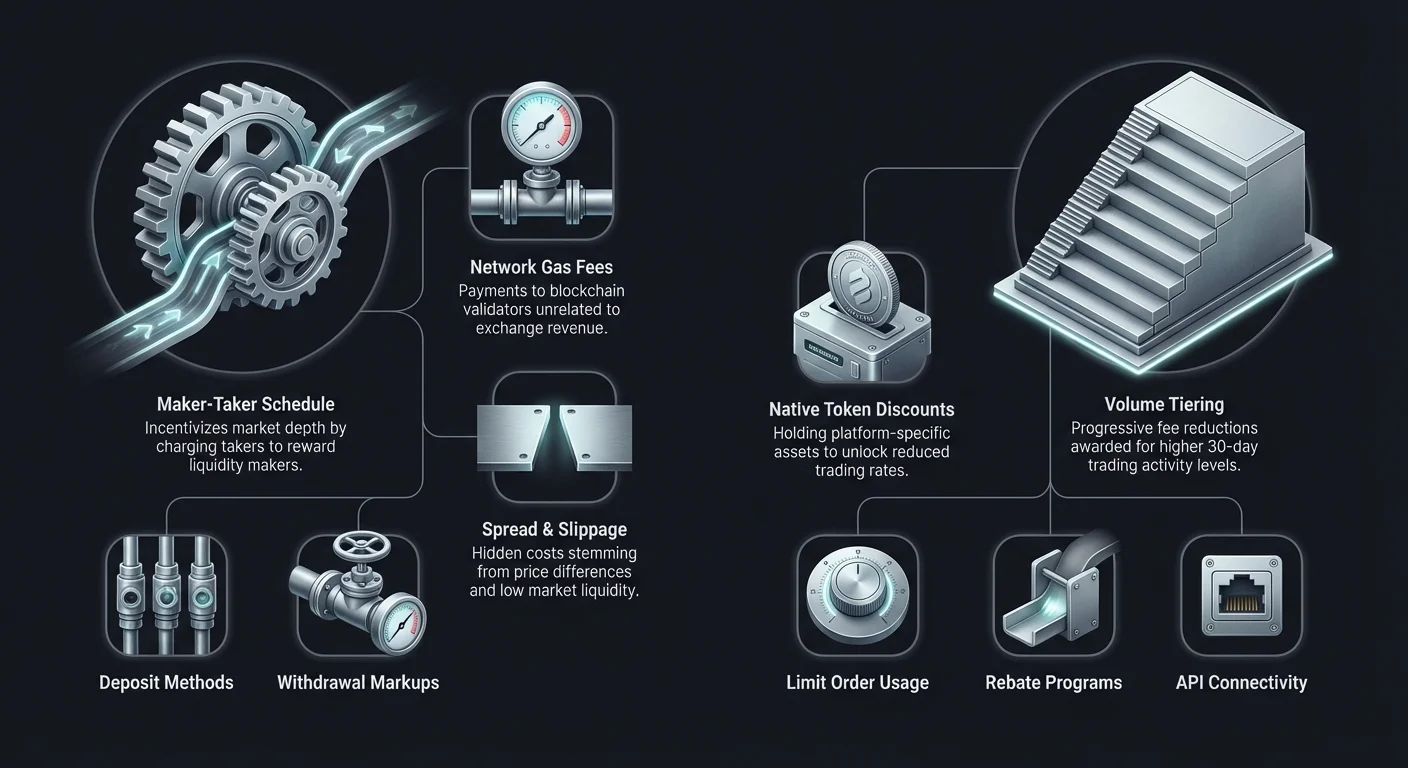

For å minimere kostnader effektivt må en trader først forstå hvordan børser genererer inntekter. Den mest vanlige modellen brukt av sentraliserte plattformer er maker-taker-gebyrtabellen. Dette systemet er designet for å incentivere likviditet, som er livsnerven til enhver handelsplass. Uten tilstrekkelig likviditet ville store ordre føre til drastisk prisgliding, noe som gjør børsen uattraktiv for både institusjonelle og detaljhandelsinvestorer.

Forståelse av maker- og taker-roller

I sammenheng med en orderbok er en «maker» en trader som plasserer en ordre som ikke utføres umiddelbart. Disse ordrene legges til i orderboken og «lager» markedet ved å tilby likviditet for andre. For eksempel, å plassere en limitordre for å kjøpe Bitcoin til en pris lavere enn gjeldende markedspris gjør deg til en maker. Du fyller effektivt hyllene på børsen med lager.

Fordi makers bidrar til å stabilisere markedet og sikre dybde, belønner børser dem vanligvis med lavere gebyrer. I noen avanserte handelsscenarier eller høyt volum-nivåer kan makers betale null gebyrer eller til og med motta en rebate. Dette betyr at børsen betaler traderen for å poste ordre. Denne dynamikken er avgjørende for daytradere og algoritmiske bots som utfører tusenvis av handler, der selv en brøkdel av en prosent i gebyrer kan ødelegge strategiens fordel.

En «taker» er en trader som plasserer en ordre som utføres umiddelbart mot en eksisterende ordre i boken. Market orders er det mest vanlige eksemplet på taker-aktivitet. Ved å kjøpe eller selge øyeblikkelig til gjeldende pris fjerner takeren likviditet fra orderboken. Takers prioriterer hastighet og utførelsesikkerhet fremfor presis pris. Derfor belaster børser takers med høyere gebyrer for å kompensere for fjerning av likviditet.

Volum-baserte gebyrtiers

De fleste sentraliserte børser bruker en tieret gebyrstruktur basert på brukerens 30-dagers handelsvolum. Dette systemet belønner aktive deltakere med progressivt lavere satser. For nybegynnere kan gebyrer starte rundt 0,10 % til 0,50 % per transaksjon. Imidlertid synker disse prosentsatsene betydelig når handelsvolumet øker.

For institusjonelle investorer eller høyfrekvente tradere som flytter millioner av dollar månedlig, kan gebyrene falle til nesten null. Det er viktig å overvåke handelsvolumet ditt i forhold til disse tierene. Noen ganger kan det å utføre noen få ekstra handler for å nå neste tier resultere i betydelige besparelser på fremtidige transaksjoner. Denne strukturen aligner børsens interesser med brukerens: plattformen får volum, og brukeren får kostnadseffektivitet.

Rabatter med native tokens

Mange fremtredende sentraliserte børser har utstedt sine egne utility-tokens. Disse eiendelene tjener ofte flere funksjoner i børsens økosystem, men deres primære nytte for tradere er gebyrminsking. Ved å holde en spesifikk mengde av native tokenet eller bruke det til å betale transaksjonsgebyrer, kan brukere motta rabatter fra 10 % til 25 % eller mer.

Denne mekanismen låser effektivt brukere inn i økosystemet, men gir en konkret økonomisk fordel. For tradere som er forpliktet til en spesifikk plattform, er det å anskaffe en saldo av native tokenet en enkel strategi for å umiddelbart senke overhead-kostnader. Imidlertid må tradere også vurdere volatiliteten til tokenet selv. Hvis tokenets verdi deprecieres betydelig, kan det motvirke besparelsene oppnådd på handelsgebyrer.

Kostnadsanalyse av desentraliserte børser (DEXs)

Desentraliserte børser opererer på fundamentalt forskjellige prinsipper enn sine sentraliserte motstykker. I stedet for en orderbok administrert av en sentral enhet bruker DEXs ofte Automated Market Makers (AMMs). I denne modellen tilbys likviditet av brukere som setter inn eiendeler i likviditetspools. Handelskostnader på DEXs består av to primære elementer: protokollgebyr og nettverksgebyr.

Protokollgebyrer og belønninger til likviditetsleverandører

Når en bruker utfører en swap på en AMM, betaler de et handelsgebyr, typisk fra 0,01 % til 0,30 %, avhengig av den spesifikke poolen og protokollen. I motsetning til sentraliserte børser der gebyrene går til selskapet, distribueres DEX-gebyrer i stor grad til likviditetsleverandørene (LPs). Dette incentiviserer brukere til å sette inn eiendeler i pølene, og sikrer at DEXen har nok likviditet til å lette handler.

I dette miljøet er skillet mellom maker og taker mindre definert enn i orderbokmodeller. Generelt betaler enhver bruker som interagerer med smartkontrakten for å swap tokens gebyret. Imidlertid implementerer noen nyere DEXs hybride modeller med orderbøker, og gjeninnfører maker-taker-dynamikk i det desentraliserte rommet. Tradere må sjekke den spesifikke gebyrstrukturen til protokollen, da noen pools for stablecoins (som USDT/USDC) kan ha betydelig lavere gebyrer enn volatile par.

Påvirkningen av nettverks gas-gebyrer

Den mest betydelige variabelen i DEX-handelskostnader er ofte nettverksgebyret, også kjent som gas. Dette gebyret betales til blockchain-validerere eller minere for å behandle transaksjonen, ikke til børsen selv. På overbelastede nettverk som Ethereum under bull-markeder kan gas-gebyrer skyte i været, noen ganger koste mer enn selve handelsverdien for små transaksjoner.

Denne realiteten har drevet kostnadsbevisste tradere mot Layer 2-løsninger og alternative blockchains. Nettverk som Solana, Polygon eller Layer 2-rollups tilbyr transaksjonskostnader som er en brøkdel av en cent. For tradere som opererer med mindre kapital eller utfører hyppige swaps, er valg av en kostnadseffektiv blockchain like viktig som å velge riktig børs. En DEX med lave protokollgebyrer er irrelevant hvis den underliggende blockchainen krever exorbitante gas-gebyrer for hver interaksjon.

Slippage og prisimpact

Selv om det ikke er et direkte gebyr, er slippage en kritisk kostnadsfaktor på desentraliserte børser. Slippage oppstår når størrelsen på en handel er stor nok i forhold til likviditetspoolen til å endre prisen under utførelse. Den endelige utførelsesprisen blir verre enn den siterte prisen.

Høy slippage fungerer effektivt som et skjult gebyr. Sentraliserte børser med dype likviditetsbøker kan ofte absorbere store ordre med minimal prisbevegelse. I kontrast vil en DEX med lav likviditet straffe store ordre med høy slippage. Tradere må være oppmerksomme på «price impact»-advarsler på DEX-grensesnitt. Å sette en lavere slippage-toleranse kan forhindre dårlig utførelse, men det risikerer også at transaksjonen mislykkes hvis markedet er volatilt, noe som fortsatt medfører en gas-gebyrkostnad.

Meglerplattformer vs. dedikerte børser

Nybegynnere i kryptovalutamiljøet starter ofte med meglerplattformer på grunn av deres enkelhet. Meglere forenkler kjøpsprosessen, og lar ofte brukere kjøpe krypto direkte med fiat-valuta via en brukervennlig app. Imidlertid kommer denne bekvemmeligheten vanligvis til en premie. Å forstå kostnadsforskjellen mellom en megler og en dedikert børs er vitalt for gebyrminimering.

De skjulte kostnadene ved spreads

Meglerplattformer reklamerer ofte med «null gebyr»-handel. Selv om de kanskje ikke belaster en separat kommisjonslinje, tjener de penger på handler gjennom spreaden. Spreaden er forskjellen mellom markeds kjøpspris og markeds salgspris. En megler kan sitere en kjøpspris for Bitcoin som er $100 høyere enn den faktiske markedsraten og en salgspris som er $100 lavere.

Denne prisforskjellen er inntekt for megleren. For brukeren representerer det et umiddelbart tap av verdi ved kjøp. I mange tilfeller overstiger kostnaden ved spreaden på en meglerplattform de kombinerte maker/taker-gebyrene på en profesjonell børs. Tradere som verdsetter kostnadsoptimalisering fremfor forenklede grensesnitt bør generelt migrere mot børser som tilbyr transparente orderbøker og eksplisitte gebyrtabeller.

Bekvemmelighetsgebyrer og betalingsmetoder

Meglere integrerer ofte praktiske betalingskanaler, som kredittkort eller digitale lommebøker som PayPal. Mens disse metodene tillater øyeblikkelige kjøp, bærer de ofte høye prosesseringsgebyrer. Kredittkortprosessorer kan belaste fra 3 % til 5 % av transaksjonsbeløpet. Disse tredjeparts prosesseringsgebyrene overføres ofte direkte til brukeren, i tillegg til meglerens spread.

Dedikerte børser tilbyr også disse betalingsmetodene, men de oppmuntrer typisk til bankoverføringer eller wire-innskudd, som er tregere, men betydelig billigere. For en trader som ønsker å maksimere inngangs posisjonen, er det ofte bedre å vente en dag på at en bankoverføring skal klareres enn å betale 4 % gebyr for et øyeblikkelig kredittkortkjøp. Minimering av inngangskostnader sikrer at investeringen starter på et sterkere grunnlag.

Økonomien i peer-to-peer (P2P)-handel

Peer-to-peer-børser letter direkte handler mellom individer uten en mellommann som holder midlene under forhandlingen. Disse plattformene tilbyr distinkte fordeler når det gjelder personvern og betalingsfleksibilitet, men de har en unik gebyrstruktur. Å forstå P2P-kostnader innebærer å se utover enkle transaksjonsprosenter.

Annonse- og escrow-gebyrer

I et P2P-markedsplass kan brukere poste annonser for å kjøpe eller selge krypto til spesifikke priser. Plattformen belaster vanligvis et gebyr til brukeren som oppretter annonsen (makeren). Dette gebyret er typisk lavt, fra 0 % til 1 %. Brukeren som svarer på annonsen (takeren) betaler ofte null gebyrer til plattformen.

Imidlertid tilbyr plattformen en escrow-tjeneste for å sikre sikkerhet. Kryptoen holdes i escrow til fiat-betalingen er bekreftet. Denne tjenesten finansieres av annonsgebyrene. Mens de eksplisitte plattformgebyrene er lave, finnes den reelle kostnaden i P2P-handel ofte i valutakursene satt av selgerne.

Prispremier og betalingsmetoder

Selere på P2P-plattformer setter sine egne priser. For å kompensere for risikoen ved chargebacks, markedsvolatilitet eller vanskeligheten med å få visse betalingsmetoder, legger selgere ofte på en premie på prisen for Bitcoin eller stablecoins over den globale spotprisen. Denne premien er effektivt et gebyr betalt av kjøperen.

For eksempel kan kjøp av Bitcoin med en reversibel betalingsmetode som PayPal kreve en premie på 5 % til 10 % over markedsprisen fordi selgeren påtar seg risikoen for svindel. Omvendt har irreversible betalingsmetoder, som kontantinnskudd eller wire-overføringer, typisk lavere premier. Kostnadsoptimalisert P2P-handel krever å finne selgere med god historikk som tilbyr konkurransedyktige satser på lavrisiko betalingsmetoder.

Påvirkningen av innskudds- og uttaksgebyrer

Handelsgebyrer er bare en del av ligningen. Kostnadene knyttet til å flytte penger på og av en plattform kan betydelig påvirke samlet lønnsomhet. Disse «on-ramp»- og «off-ramp»-gebyrene varierer vilt avhengig av børsen, valutaen og den involverte bankinfrastrukturen.

Fiat on-ramp-kostnader

Å få fiat-valuta (USD, EUR osv.) inn i kryptøkosystemet er ofte den første hindringen. Bankoverføringer (ACH, SEPA, Wire) er generelt de mest kostnadseffektive metodene. Mange børser tilbyr gratis ACH-innskudd eller lavkost SEPA-overføringer for europeiske brukere. Imidlertid kan disse metodene være trege, og ta 1 til 3 virkedager å klarere.

I kontrast medfører øyeblikkelige kjøpsalternativer med debet- eller kredittkort høye prosesseringsgebyrer fra kortnettverk. Disse kombineres ofte med «bekvemmelighetsgebyrer» fra børsen. En bruker som setter inn $1000 via kredittkort kan bare motta $950 i verdi etter at alle gebyrer er trukket fra. For kostnadsminimering er tålmodighet en finansiell ressurs; å planlegge innskudd via bankoverføring unngår disse høye friksjonskostnadene.

Kryptouttaksgebyrer

Å flytte digitale eiendeler av en børs til en personlig lommebok eller en annen plattform medfører et uttaksgebyr. Dette gebyret består vanligvis av to deler: en del for å dekke blockchain-nettverkskostnaden og en påslag fra børsen. Noen børser belaster et dynamisk gebyr som justeres med nettverksoverbelastning, mens andre belaster et fast gebyr.

Faste gebyrer kan være uforholdsmessig dyre for små uttak. Hvis en børs belaster et fast uttaksgebyr på 0,0005 BTC, kan det være ubetydelig for en overføring av 1 BTC, men det er en massiv prosentuell kostnad for en overføring av 0,005 BTC. Tradere bør sjekke gebyrtabellen for hver eiendel. Noen ganger kan det å konvertere en saldo til en kryptovaluta med lavt gebyr (som Litecoin eller XRP) før uttak spare betydelige beløp, forutsatt at destinasjonslommeboken støtter den eiendelen.

| Gebyrtype | Kostnadsnivå | Hastighet | Best for |

|---|---|---|---|

| Bankoverføring (ACH/SEPA) | Lav / Gratis | Sakte (1-3 dager) | Store innskudd, kostnadsbesparelse |

| Wire-overføring | Moderat | Middels (1 dag) | Høy verdi, institusjonell |

| Kreditt-/debetkort | Høy (3-5 %) | Øyeblikkelig | Nødsituasjoner, nybegynnere |

Hybride børser: Brobyggeren

Hybride børser forsøker å kombinere den høye likviditeten og hastigheten til sentraliserte plattformer med sikkerheten og self-custody-aspektene til desentraliserte børser. Fra et kostnadsperspektiv tilbyr de et unikt mellomliggende område. De bruker typisk off-chain order-matching for å redusere nettverksgebyrer mens de avregner handler on-chain.

Gebyrstrukturer i hybride modeller

Hybride plattformer søker ofte å være konkurransedyktige med sentraliserte børsgebyrer for å tiltrekke brukere. De kan tilby maker-taker-modeller som ligner CEXer. Fordelen ligger i reduksjonen av gas-gebyrer sammenlignet med rene DEXer. Ved å matche ordre off-chain betaler brukere ikke gas for hver ordreadjustering eller avbestilling, som er en vanlig drenering av midler i fullt on-chain orderbøker.

Imidlertid krever avregningsprosessen fortsatt blockchain-interaksjon. Brukere må være klar over hvor ofte avregninger skjer og hvem som bærer kostnaden. Noen hybrider batcher transaksjoner for å minimere disse gebyrene. For tradere som ønsker self-custody uten de konstante gas-kostnadene til en DEX eller forvaringsrisikoene til en CEX, kan hybrider tilby en kostnadseffektiv kompromiss, forutsatt at det er tilstrekkelig likviditet til å unngå slippage.

Strategier for å minimere handelsgebyrer

Å minimere gebyrer handler ikke bare om å velge den billigste børsen; det handler om å adoptere handelsatferd som aligner med gebyreffektivitet. Aktiv styring av ordret typer og strategisk timing kan redusere overhead betydelig.

Bruk av limitordrer

Den mest effektive strategien for gebyrminsking på orderbok-børser er konsekvent bruk av limitordrer. Ved å sette en spesifikk pris du er villig til å kjøpe eller selge for, blir du en market maker. Dette kvalifiserer deg for det lavere maker-gebyrnivået.

Mens limitordrer ikke garanterer utførelse (siden markedsprisen må nå din limit), forhindrer de at du betaler spreaden og det høyere taker-gebyret. For ikke-urgente handler tillater tålmodighet en trader å fange spreaden i stedet for å betale den. Over hundrevis av handler akkumuleres forskjellen mellom å betale 0,5 % som taker og 0,1 % som maker til betydelige besparelser.

Optimalisering for gebytier

Tradere nær terskelen for et volum-tier bør vurdere aktivitetsnivåene sine. Hvis en trader er nær å låse opp et lavere gebyrnivå, kan det være matematisk gunstig å utføre noen få lavrisiko, break-even-handler for å booste volumet. Imidlertid må dette gjøres forsiktig for å unngå «wash trading»-brudd eller pådra seg kostnader som overstiger de potensielle besparelsene.

Videre kan konsolidering av handelsaktivitet på en enkelt plattform hjelpe til med å nå disse tierene raskere. I stedet for å spre volum over fem forskjellige børser og betale den høyeste basissatsen på alle, tillater konsentrering av volum på én primær børs traderen å klatre gebyrtabellen raskere.

Rebates og henvisningsprogrammer

Mange børser tilbyr henvisningsprogrammer der brukere mottar en prosentdel av handelsgebyrene betalt av folk de inviterer. Noen programmer tilbyr også kickbacks til inviterte, og senker effektivt deres gebyrsats permanent. Å registrere seg via en rebate-link eller bruke en henvisningskode er en enkel, engangs handling som kan resultere i livstids gebyrrabatter.

I tillegg bør høyt volum-tradere se etter børser med negative maker-gebyrer. I disse oppsettene betaler børsen en rebate til makeren for hver utført ordre. Dette gjør handelskostnaden til en inntektsstrøm, selv om det typisk krever sofistikerte algoritmiske strategier for å håndtere lager-risikoen knyttet til market making.

Sikkerhet vs. kostnad: Finne balansen

En vanlig felle i jakten på lave gebyrer er å forsømme sikkerhet. Den billigste børsen er ikke alltid det beste valget hvis den har en historie med sikkerhetsbrudd eller insolvente praksiser. Å spare 0,1 % på handelsgebyrer er meningsløst hvis hele principalen går tapt i et hack.

Kostnaden ved infrastruktur

Robuste sikkerhetstiltak, som dyp kald lagring, multi-signatur-lommebøker og regulatorisk etterlevelse, koster penger. Respekterte børser investerer tungt i denne infrastrukturen. Derfor kan gebyrene deres være litt høyere enn obskure, uregulerte plattformer som kutter hjørner.

Tradere bør se på litt høyere gebyrer på topp-børser som en forsikringspremie. Plattformer som er børsnotert eller regulert av strenge finansielle myndigheter (som NYDFS) tilbyr et sikkerhetsnivå som rettferdiggjør en marginal økning i transaksjonskostnader.

Forsikringsfond og Safu

Noen børser opprettholder nødforsikringsfond for å kompensere brukere i tilfelle et brudd. Disse fondene akkumuleres ofte gjennom en del av handelsgebyrene. Selv om dette kan holde gebyrene fra å nå bunnen, legger det til et lag med beskyttelse. Når du vurderer kostnader, vurder om plattformen tilbyr slike garantier. Et litt høyere gebyr som bidrar til en sikkerhetsnett er ofte en klok allokering av kapital.

Regulatorisk etterlevelse og kostnadsimplikasjoner

Det regulatoriske landskapet har direkte innvirkning på børsers gebyrstrukturer. Etterlevelse av Know Your Customer (KYC) og Anti-Money Laundering (AML)-lover krever administrativ overhead. Børser må ansette compliance-team og verifiseringsprogramvare.

KYC og gebyrstrukturer

Regulerte børser med obligatorisk KYC har ofte stabile bankpartnerskap. Dette lar dem tilby billigere fiat on-ramps, som gratis bankoverføringer. I kontrast mangler «anonyme» børser som omgår KYC ofte tilgang til tradisjonelle bankkanaler. De kan stole på tredjeparts betalingsprosessorer som belaster høye gebyrer eller kreve at brukere onboarder krypto andre steder og overfører den inn.

Derfor, mens anonyme børser tilbyr personvern, kan de utilsiktet øke den totale driftskostnaden på grunn av friksjon i å flytte fiat-valuta. Tradere må veie verdien av personvern mot de konkrete kostnadene ved innskudds- og uttaksbegrensninger.

Skjulte gebyrer i småskriftet

Utover de annonserte handelsratene kan børser ha ancillary gebyrer som kan overraske uvitende brukere. En omfattende kostnadsoptimaliseringsstrategi krever å lese småskriftet for å identifisere disse potensielle lekkasjene.

Inaktivitets- og kontoavgifter

Noen plattformer belaster inaktivitetsgebyrer hvis en konto forblir dormant i en spesifikk periode. Dette er mer vanlig i megler-stil kontoer enn dedikerte kryptobørser, men det er en risiko for langsiktige holdere som «setter og glemmer». Brukere bør sikre at bare å holde eiendeler ikke medfører månedlige vedlikeholdsgebyrer.

Konverterings- og FX-gebyrer

Når du handler par som involverer forskjellige fiat-valutaer (f.eks. handler et USD-par med en EUR-bankkonto), gjelder foreign exchange (FX)-konverteringsgebyrer. Disse er ofte skjult i valutakursen levert av banken eller plattformen. Å bruke en multicurrency-bankkonto eller handle i den native valutaen til din bankmetode unngår disse unødvendige gebyrene.

På samme måte fungerer «konverterings»-funksjoner på mange børser – enkle grensesnitt som swapper en mynt for en annen – ofte som market orders med brede spreads. Å bruke «Pro»- eller «Avansert» handelsgrensesnitt for å utføre samme swap via en limitordre unngår konverteringsspreaden.

Konklusjon

Kostnadsoptimalisert handel er en disiplin som strekker seg utover bare å finne børsen med lavest overskriftsrate. Det involverer en holistisk tilnærming til å håndtere hele livssyklusen til en handel. Fra øyeblikket fiat-valuta settes inn til det endelige uttaket av digitale eiendeler, utøver gebyrer et konstant press på nettoavkastning. Ved å forstå mekanismene i maker-taker-modeller kan tradere posisjonere seg for å tilby likviditet og redusere utførelseskostnader.

Å velge riktig plattform krever balanse mellom gebyrtabeller, sikkerhet, likviditet og funksjonelle behov. Høyt volum-tradere drar mest nytte av tierede sentraliserte børser eller rebate-programmer, mens personvernfokuserte individer kan navigere premiene i P2P-markeder. Desentraliserte børser tilbyr self-custody, men krever årvåkenhet med hensyn til gas-gebyrer og slippage. Til syvende og sist er målet å beholde maksimal verdi ved å minimere friksjon på hvert trinn.

Den mest lønnsomme traderen er ikke bare den som predikerer markedet best, men den som beholder mest av det de tjener.