Utviklingen av verdibytte har alltid vært drevet av behovet for større effektivitet og tillit. Tidlig samfunn stolte på byttehandel, et system der varer ble byttet direkte mot andre varer. Denne metoden var iboende begrenset av «double coincidence of wants», noe som betyr at begge parter måtte ønske nøyaktig det den andre tilbød. For å løse dette flyttet menneskeheten mot varepenger. Ting som skjell, salt og til slutt edle metaller ble standarden fordi de var holdbare, delbare og bredt akseptert.

Gull dukket opp som den varige mesteren i varepenger. Dens sjeldenhet og fysiske egenskaper gjorde det til en utmerket verdilagring. Imidlertid var det upraktisk å bære tunge metaller for daglig handel. Denne logistiske friksjonen førte til skapelsen av representativ penger, som papirsertifikater støttet av gullreserver. Til slutt utviklet dette seg til fiat-valutasystemene som brukes globalt i dag. Fiat-penger får verdi ikke fra fysisk backing, men fra myndighetsdekret og offentlig tillit til utstedende myndighet.

Mens fiat-valuta løste bærbarhetsproblemer, introduserte den sentraliseringsrisikoer. Sentralbanker kontrollerer tilbudet, noe som kan føre til inflasjon og tap av kjøpekraft. Den digitale æra krevde en ny evolusjon. Dette kom med fremveksten av kryptovaluta. Ved å utnytte blockchain-teknologi tilbyr digitale eiendeler et desentralisert alternativ som fungerer uten behov for mellomledd eller sentrale myndigheter. Denne skiftet representerer en fundamental endring i hvordan mennesker oppfatter og handler verdi.

Arkitekturen til digital tillit

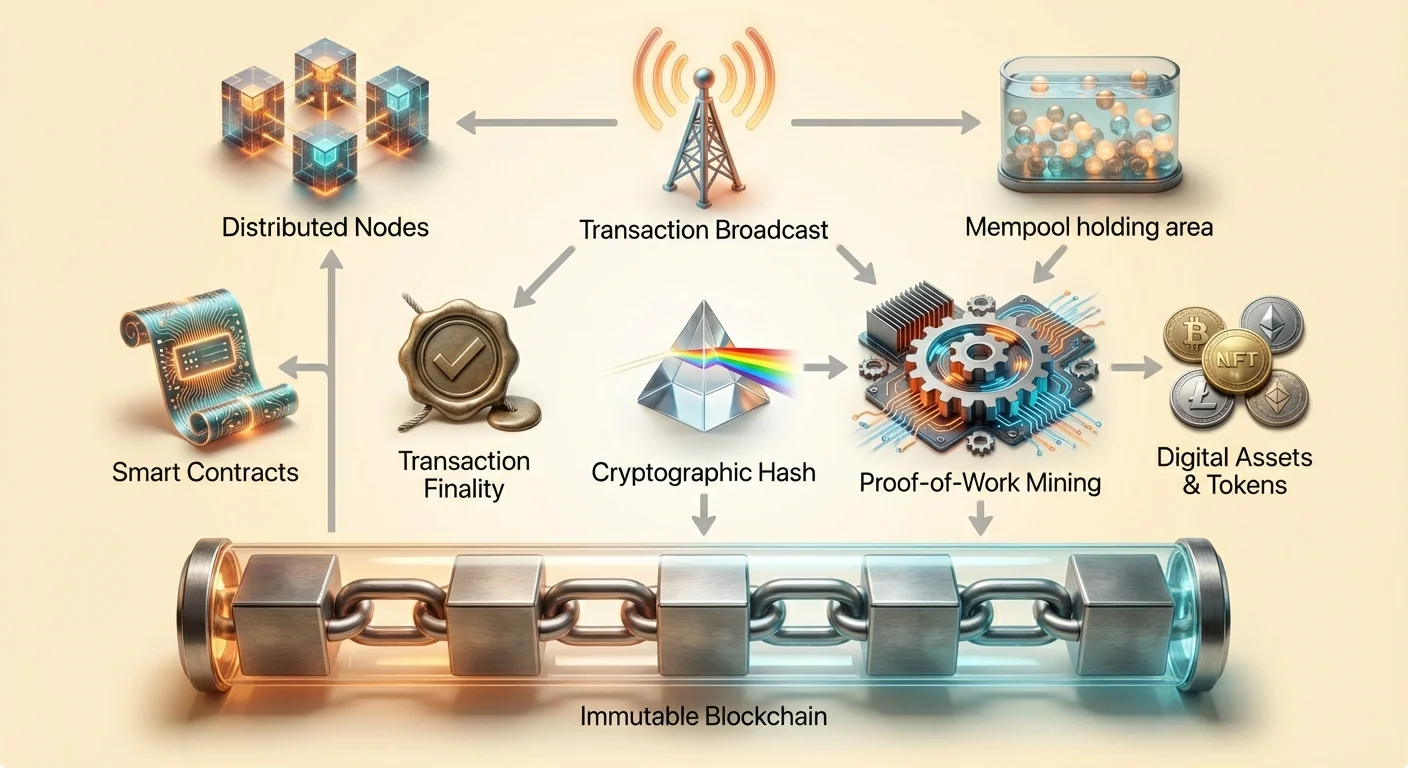

I hjertet av denne finansielle revolusjonen er konseptet blockchain. Tradisjonelle databaser lagres på sentrale servere kontrollert av en enkelt enhet, som en bank eller et teknologiselskap. Dette skaper et enkelt feilpunkt og et mål for sensur. En blockchain, i kontrast, er en distribuert digital logg delt på tvers av et stort nettverk av uavhengige datamaskiner.

Disse datamaskinene er kjent som noder. De jobber kollektivt for å verifisere og logge transaksjoner. Ingen enkelt node har myndighet over de andre. Når en transaksjon skjer, sendes den ut til nettverket. Nodene validerer detaljene for å sikre at avsenderen har nødvendige midler og at transaksjonen følger nettverkets regler. Denne prosessen eliminerer behovet for en betrodd tredjepart til å overvåke utvekslingen.

Når verifisert, grupperes transaksjoner sammen i en blokk. Denne blokken legges deretter til den eksisterende kjeden av tidligere blokker. Strukturen skaper en kronologisk historie som er synlig for alle med tilgang til nettverket. Denne transparensen sikrer ansvarlighet. Mens brukeridentiteter ofte er pseudonymisert ved bruk av alfanumeriske adresser, er flyten av midler åpen for offentlig revisjon. Denne arkitekturen skaper et system der tillit plasseres i kode og konsensus i stedet for i menneskelige institusjoner.

Uforanderlighet: Den uforanderlige loggen

En av de mest kritiske funksjonene i blockchain-teknologi er uforanderlighet. I kryptovaluta-sammenheng refererer uforanderlighet til manglende evne til å endre eller slette data etter at den er bekreftet på blockchain. Denne egenskapen oppnås gjennom kryptografisk hasjing og kobling av blokker. Hver blokk inneholder en unik kode, eller hash, som genereres basert på dataene i den.

Viktig er at hver blokk også inkluderer hashen fra forrige blokk. Dette skaper en digital kjede der hvert ledd avhenger av det forrige. Hvis en ondsinnet aktør prøvde å endre en transaksjon i en tidligere blokk, ville den blokkens hash endre seg. Følgelig ville koblingen til neste blokk brytes. For å gjøre endringen gyldig, måtte angriperen recalculere hashene for hver påfølgende blokk i kjeden.

Minings rolle i sikkerhet

Denne rekalkuleringen gjøres bevisst vanskelig gjennom en prosess ofte kalt mining. I Proof-of-Work-systemer som Bitcoin konkurrerer minere om å løse komplekse matematiske problemer for å legge til nye blokker. Dette krever betydelig beregningskraft og energi. Den rene kostnaden for energi og maskinvare som kreves for å omskrive blockchain fungerer som en massiv økonomisk avskrekkning mot svindel.

For å endre loggen måtte en angriper kontrollere mer enn halvparten av nettverkets beregningskraft. For et tilstrekkelig stort og desentralisert nettverk er dette praktisk talt umulig. Denne sikkerhetsmodellen sikrer at når en transaksjon er logget, forblir den en del av den permanente historien. Det forhindrer forfalskning og «double-spending» av digitale eiendeler.

Motstand mot manipulering

Uforanderlighet er det som gjør digitale eiendeler distinkte fra digitale filer som JPEG-er eller MP3-er. En standard digital fil kan kopieres uendelig uten måte å skille originalen. En krypto-eiendel, sikret av en uforanderlig logg, kan ikke dupliseres. Eiendomsrett er absolutt og verifiserbar. Denne permanensen gir grunnlaget for digital knapphet, som tillater digitale elementer å holde verdi på en måte som tidligere var umulig.

Finalitet og transaksjonsbekreftelse

Mens uforanderlighet sikrer at historien ikke kan endres, refererer finalitet til punktet der en transaksjon anses som irreversibel. I tradisjonell bankvirksomhet kan en transaksjon vises i en brukers konto umiddelbart, men oppgjør kan ta dager. I dette vinduet kan transaksjoner reverseres eller kanselleres av banken. I blockchain-systemer oppnås finalitet gjennom bekreftelser.

Når en transaksjon først sendes ut, entrer den et ventende område kjent som en memory pool. Den sitter der til en miner eller valider plukker den opp og inkluderer den i en ny blokk. Når den blokken legges til kjeden, har transaksjonen én bekreftelse. Etter hvert som flere blokker legges oppå, blir transaksjonen stadig mer begravd i kjedenes historie.

Probabilistisk vs. deterministisk finalitet

Ulike blockchainer håndterer finalitet på ulike måter. Noen systemer, som Bitcoin, tilbyr probabilistisk finalitet. Jo flere bekreftelser en transaksjon har, desto lavere er den matematiske sannsynligheten for at den noensinne kan reverseres. For høytverdige overføringer venter brukere vanligvis på flere bekreftelser for å sikre at midlene er sikre. Dette er grunnen til at en krypto-transaksjon ikke alltid er øyeblikkelig; sikkerhet tar forrang over umiddelbart oppgjør.

Andre blockchain-arkitekturer sikter mot deterministisk finalitet, der en transaksjon anses som final så snart den er inkludert i en blokk. Disse systemene prioriterer ofte hastighet og gjennomstrømning, noe som gjør dem egnet for ulike brukstilfeller. Å forstå finalitet er avgjørende for handelsmenn og brukere for å vite når en betaling virkelig er oppgjort og trygg å betrakte som «mottatt».

Smarte kontrakter: Motoren for automatisering

Ut over enkle verdioverføringer har bransjen utviklet seg til å inkludere programmerbare penger. Dette er gjort mulig gjennom smarte kontrakter. En smart kontrakt er en selvutførende kontrakt der vilkårene i avtalen er direkte skrevet inn i linjer med kode. Koden og avtalene den inneholder eksisterer på tvers av det distribuerte, desentraliserte blockchain-nettverket.

Disse kontraktene håndhever og utfører handlinger automatisk når forhåndsdefinerte betingelser er oppfylt. Det er ikke behov for en mellommann, som en advokat eller bank, for å tolke kontrakten eller lette transaksjonen. Hvis inndata A skjer, utføres utdata B automatisk. Dette reduserer potensialet for menneskelig feil og fjerner behovet for tillit mellom transaksjonspartene.

Desentraliserte applikasjoner (DApps)

Smarte kontrakter fungerer som byggesteiner for desentraliserte applikasjoner, eller DApps. Disse applikasjonene kjører på peer-to-peer-nettverk i stedet for sentraliserte servere. Ethereum er det mest fremtredende eksempelet på en blockchain designet for å støtte denne funksjonaliteten. Den fungerer som en plattform for utviklere å bygge komplekse programmer som drar nytte av sikkerheten og desentraliseringen i det underliggende nettverket.

Fremveksten av DApps har ført til skapelsen av helt nye industrier. Desentralisert finans, eller DeFi, er et fremtredende eksempel. DeFi-plattformer lar brukere låne ut, låne og handle eiendeler uten å bruke en tradisjonell bank eller megler. Disse tjenestene kjører autonomt via smarte kontrakter, tilgjengelig 24/7 for alle med internettforbindelse.

Fjerning av motpart-risiko

I tradisjonell finans møter du ofte motpart-risiko – faren for at den andre parten i en avtale misligholder sine forpliktelser. Smarte kontrakter mildner dette ved å holde midler i escrow programmessig. Midlene frigis kun når koden verifiserer at betingelsene er oppfylt. Hvis betingelsene ikke er oppfylt, returneres midlene. Denne automatiseringen skaper et mer effektivt og transparent system for å utføre avtaler.

Tokenisering av verdi

Smarte kontrakter muliggjør også skapelsen av tokens. I kryptobransjen er en token en digital eiendel som representerer eierskap eller verdi innenfor et spesifikt økosystem. Mens kryptovalutaer som Bitcoin primært fungerer som penger, kan tokens representere et stort utvalg av ting. De er typisk opprettet oppå eksisterende blockchainer, og utnytter sikkerheten i baselaget.

Bruker- og styringsfunksjoner

Tokens kategoriseres ofte etter funksjon. Bruker-tokens gir tilgang til et spesifikt produkt eller en tjeneste. For eksempel kan et desentralisert skylagringnettverk kreve at brukere betaler i en spesifikk token for å lagre data. Styringstokens representerer et skifte mot felleseierskap. Innehavere av disse tokens kan stemme på forslag som påvirker utviklingen av et prosjekt. Dette tillater desentralisert beslutningstaking, der protokollens retning bestemmes av brukerne i stedet for et bedriftsstyre.

Ikke-fungible tokens (NFTer)

En annen stor innovasjon er ikke-fungible token, eller NFT. I motsetning til standard kryptovalutaer, som er utskiftbare (én Bitcoin er lik en annen Bitcoin), er NFTer unike. Hver token har distinkte egenskaper som gjør den ulik alle andre. Denne unikheten gjør dem ideelle for å representere eierskap av digital kunst, samleobjekter og til og med eiendeler i den virkelige verden som eiendom.

NFTer løser problemet med digital proveniens. De gir en verifiserbar historie for eierskap og autentisitet for digitale elementer. Denne evnen har åpnet nye økonomier for skapere, som lar dem monetarisere digitalt arbeid direkte uten å stole på sentraliserte plattformer som trekker ut verdi.

Spekteret av sensurmotstand

En av de mest dyptgripende implikasjonene av blockchain-teknologi er sensurmotstand. I en finansiell sammenheng refererer sensur til undertrykkelse av økonomisk aktivitet. Dette kan ta formen av frysing av eiendeler, blokkering av transaksjoner eller konfiskering av rikdom. Tradisjonelle finanssystemer er svært utsatt for sensur fordi de er avhengige av sentraliserte mellomledd.

Banker og betalingsprosessorer fungerer som portvoktere. De kan presses av regjeringer eller interne retningslinjer til å nekte tjeneste til spesifikke individer eller organisasjoner. I kontrast har et desentralisert kryptovaluta-nettverk ingen sentral myndighet å tvinge. Sensurmotstand er evnen til å utføre finansielle handlinger til tross for ønsker fra en tredjepart.

De tre søylene for motstand

True sensurmotstand hviler på tre søyler. Først er friheten til å transaksjonere. Dette sikrer at ingen kan forhindre en bruker fra å sende eller motta eiendeler. For det andre er frihet fra konfiskering. I et selvforvaltningsystem holder brukere sine egne private nøkler. Uten disse nøklene kan ingen myndighet beslaglegge midlene. For det tredje er uforanderligheten av transaksjoner. Når en betaling er prosessert, kan den ikke reverseres av en sentral administrator.

| Egenskap | Tradisjonell bankvirksomhet | Desentralisert krypto |

|---|---|---|

| Kontroll | Bank/Regjering | Bruker (selvforvaltning) |

| Reversibilitet | Høy (tilbakebetalinger) | Ingen (uforanderlig) |

| Tilgang | Tillatelsesbasert | Uten tillatelse |

Grader av desentralisering

Ikke alle kryptovalutaer tilbyr samme nivå av beskyttelse. Sensurmotstand eksisterer på et spekter. Bitcoin anses bredt som den mest motstandsdyktige på grunn av sitt massive, distribuerte nettverk og Proof-of-Work-mekanisme. Nyere blockchainer kan prioritere hastighet eller lave gebyrer over desentralisering, noe som gjør dem potensielt mer sårbare for ekstern press.

Brukere må forstå disse avveiningene. Et høyt sentralisert nettverk kan tilby raskere ytelse, men kan stenges ned eller tvinges av regulatorer. Et høyt desentralisert nettverk er robust og ustoppelig, og tjener som en sikring mot overtramp. Dette blir vitalt i scenarier som involverer kapitalKontroller, der borgere er begrenset fra å flytte rikdommen sin, eller under bankrushet der tilgang til fiat-innskudd er begrenset.

Regulatorisk friksjon: KYC og anonymitet

Fremveksten av sensurmotstands-penger kolliderer uunngåelig med tradisjonelle regulatoriske rammeverk. Regjeringer håndhever lover kjent som Know Your Customer (KYC) for å forhindre finansielle forbrytelser. Disse reguleringene krever at finansinstitusjoner verifiserer identiteten til kundene sine. Dette inkluderer innsamling av personlige data som myndighets-ID-er og bevis på adresse.

Målet med KYC er å bekjempe hvitvasking, terrorfinansiering og svindel. Ved å koble virkelige identiteter til finansielle kontoer kan regulatorer spore ulovlige pengerstrømmer. Dette systemet fungerer effektivt i en sentralisert modell der mellomledd kontrollerer inngangs- og utgangspunktene i økonomien.

Personvernavveiningen

Imidlertid skaper strenge KYC-krav en spenning med prinsippene om personvern og desentralisering. Når brukere interagerer med sentraliserte kryptobørser, kreves de ofte å gjennomgå KYC-prosedyrer. Dette skaper en database med sensitiv personlig informasjon som blir et mål for hackere. Det kobler også en brukers on-chain-aktivitet til deres fysiske identitet, og reduserer anonymitet.

Desentraliserte børser (DEXer) og peer-to-peer-plattformer fungerer annerledes. De fungerer gjennom smarte kontrakter og krever ofte ikke personlig informasjon for å bruke. Dette stemmer overens med etoset for tillatelsesfri tilgang, men presenterer utfordringer for regulatorer. Debatten mellom finansielt personvern og regulatorisk etterlevelse pågår.

Etterlevelse i en desentralisert verden

Innovasjoner dukker opp for å bygge bro over dette gapet. Noen prosjekter utforsker personvernerhaltende identitetsløsninger som lar brukere bevise at de ikke er skurker uten å avsløre all personlig data. Andre fokuserer på å analysere transaksjonsmønstre (Know Your Transaction, eller KYT) i stedet for statiske identiteter. Etter hvert som bransjen modnes, forblir det å finne en balanse som beskytter brukerrettigheter samtidig som det avskrekker kriminalitet en primær utfordring.

Stablecoins: Bro mellom fiat og krypto

En kritisk komponent i adopsjonen av smarte kontrakter og digitale transaksjoner er stablecoinen. Kryptovalutaer som Bitcoin og Ethereum er kjent for sin prisvolatilitet. Mens dette skaper investeringsmuligheter, gjør det dem mindre ideelle for dag-til-dag-betalinger eller kortsiktige kontrakter. Stablecoins løser dette ved å pegge verdien deres til en stabil eiendel, mest vanlig amerikanske dollar.

Disse eiendelene lar tradere og brukere holde verdi på blockchain uten eksponering for ville markedsvingninger. De muliggjør bruk av DeFi-applikasjoner for sparing og utlån med forutsigbare utfall. Det finnes ulike typer stablecoins, fra de som er støttet av fiat-reserver i en bank til desentraliserte versjoner støttet av krypto-sikkerhet eller algoritmer.

Sentraliserte stablecoins tilbyr stabilitet, men krever tillit til det utstedende selskapet for å holde nødvendige reserver. Desentraliserte stablecoins prøver å opprettholde peggen gjennom insentiver og kode, og reduserer avhengighet av en sentral enhet, men introduserer ofte høyere kompleksitet og risiko.

Konklusjon

Overgangen fra fiat-valuta til digitale eiendeler representerer et skifte fra institusjonell tillit til teknologisk verifisering. Blockchain-teknologi gir en sikker, uforanderlig logg som garanterer finaliteten av transaksjoner uten mellomledd. Dette grunnlaget støtter skapelsen av smarte kontrakter, som automatiserer avtaler og muliggjør komplekse desentraliserte applikasjoner.

Sensurmotstand fungerer som en sikring for finansiell frihet, og lar individer kontrollere sin rikdom uavhengig av statlig eller bedriftsinnblanding. Mens utfordringer angående regulering og personvern vedvarer, tilbyr de strukturelle fordelene med uforanderlighet og kodebasert finalitet et robust alternativ til tradisjonell finans. Etter hvert som disse teknologiene modnes, fortsetter de å omdefinere mekanismene for verdibytte globalt.

Kodebaserte penger gir individer mulighet til å transaksjonere fritt, sikkert og uten tillatelse i en global digital økonomi.