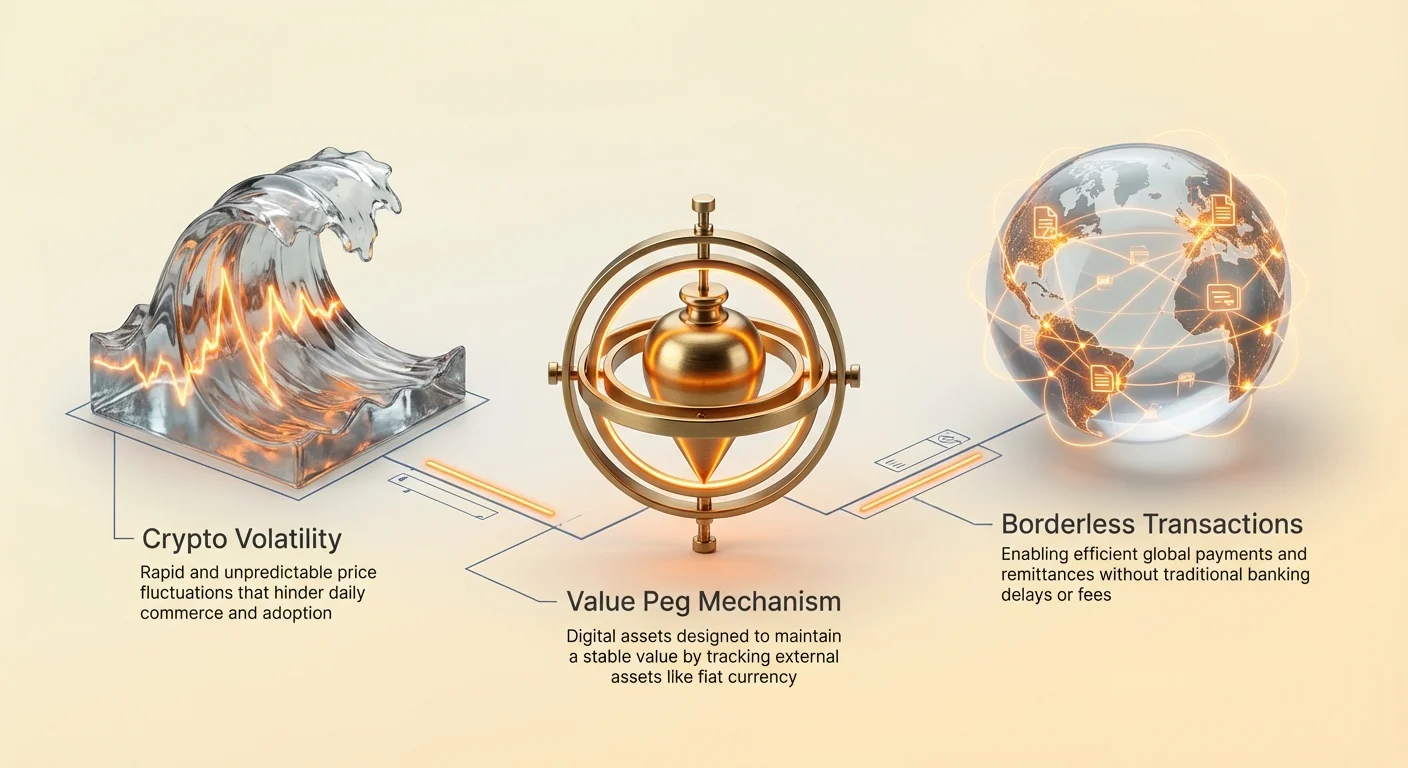

Kryptovalutamarkeder er preget av dynamiske prisbevegelser. Selv om denne volatiliteten tiltrekker tradere som søker betydelige avkastninger, utgjør den en grunnleggende barriere for adopsjonen av digitale eiendeler til daglig handel. For at en valuta skal fungere effektivt som et byttemiddel eller en regnskapsenhet, krever den en forutsigbar verdi. Hvis kjøpekraften til en digital eiendel svinger vilt innen en enkelt time, blir det upraktisk å kjøpe dagligvarer, betale husleie eller avregne internasjonale forretningskontrakter.

Denne spesifikke begrensningen i kryptooikosystemet førte til utviklingen av stablecoins. Dette er digitale eiendeler designet for å minimere prisvolatilitet ved å feste verdien deres til en stabil ekstern eiendel, mest vanlig amerikanske dollar. Ved å kombinere hastigheten og den grenseoverskridende naturen til blockchain-teknologi med den relative stabiliteten til fiat-valuta, fungerer stablecoins som en kritisk bro mellom tradisjonell finans og det desentraliserte nettet. De lar brukere lagre verdi og handle globalt uten å forlate blockchain-miljøet.

Etterspørselen etter disse eiendelene har vokst eksponentielt. I utgangspunktet brukt primært av tradere for å sikre gevinster under markedsnedturer, har nytteverdien deres utvidet seg betydelig. I dag bruker bedrifter dem til effektive grenseoverskridende oppgjør, og enkeltpersoner i økonomier med høy inflasjon bruker dem for å bevare formuen sin. Å forstå mekanismene, typene og risikoene ved disse eiendelene er avgjørende for å navigere i den moderne digitale økonomien.

Utviklingen av pengevesen

Fra råvarer til fiat

Historien om penger viser et konstant søk etter effektivitet og stabilitet. Tidlige samfunn stolte på byttehandel, som var begrenset av behovet for dobbel tilfeldighet av ønsker. Begge handelspartene måtte ønske nøyaktig det den andre tilbød. Denne ineffektiviteten førte til bruken av råvarepenger, som seashells eller gull. Disse gjenstandene hadde iboende verdi og knapphet, noe som gjorde dem til effektive byttemidler.

Etter hvert som økonomiene vokste, ble det upraktisk å bære tunge metaller. Dette førte til skapelsen av representativ penger, der papirsertifikater representerte et krav på en fysisk råvare lagret i et hvelv. Til slutt utviklet dette seg til det moderne fiat-systemet. Fiat-valuta er ikke støttet av fysiske råvarer, men av myndighetsdekret og offentlig tillit. Selv om det er fleksibelt, er fiat-systemer sårbare for inflasjon, der kjøpekraften til penger synker over tid på grunn av tilbudseks Pansjon.

Den digitale transformasjonen

Introduksjonen av Bitcoin markerte et skifte mot digital knapphet. I motsetning til fiat-valuta, som kan trykkes etter vilje av sentralbanker, har mange kryptovalutaer faste tilbudsskjemaer. Imidlertid bestemmes markedsverdien av disse desentraliserte eiendelene utelukkende av tilbud og etterspørsel, noe som fører til høy volatilitet.

Stablecoins oppsto for å tette dette spesifikke hullet i evolusjonstidslinjen. De prøver å tilby det beste fra begge verdener: stabiliteten til fiat-valutaer og de teknologiske fordelene til kryptovalutaer. De opererer på desentraliserte nettverk, som tillater 24/7-overføringer og programmerbarhet, samtidig som de opprettholder en verdi som brukere kjenner og forstår. Denne hybride tilnærmingen har gjort dem til en av de mest utbredte anvendelsene av blockchain-teknologi.

Nytteverdien av stabile digitale eiendeler

Den primære bruken for stablecoins dreide seg i utgangspunktet om kryptohandel. Når en trader tror markedet er i ferd med å falle, lar konvertering av volatile eiendeler som Bitcoin til en stablecoin dem beskytte kapitalen sin uten å konvertere tilbake til fiat-valuta. Denne prosessen unngår tidsforsinkelser og gebyrer knyttet til tradisjonelle bankoverføringer. Midlene forblir på blockchain, klare til å settes inn umiddelbart når markedsforholdene endres.

Utover handel revolusjonerer stablecoins globale betalinger. Tradisjonelle internasjonale overføringer tar ofte dager å avregne og pådrar høye gebyrer fra flere mellomledd. Stablecoin-transaksjoner avregnes på minutter, uavhengig av geografisk avstand. Denne effektiviteten er spesielt verdifull for pengeoverføringer, der arbeidere sender penger til familier i andre land. Ved å omgå tradisjonelle skinner, når mer verdi de tiltenkte mottakerne.

I regioner med hyperinflasjon tilbyr stablecoins et livline. Når en nasjonal valuta mister verdi raskt, møter borgere ofte strenge kapitalrestriksjoner som hindrer dem i å kjøpe utenlandsk valuta. Stablecoins gir et digitalt alternativ, som lar enkeltpersoner holde eiendeler denominert i amerikanske dollar via en smarttelefon. Dette fungerer som en sikring mot devaluering av deres lokale kjøpekraft, og tilbyr økonomisk frihet i restriktive miljøer.

Sentraliserte stabilitetsmekanismer

Reservestøttede modeller

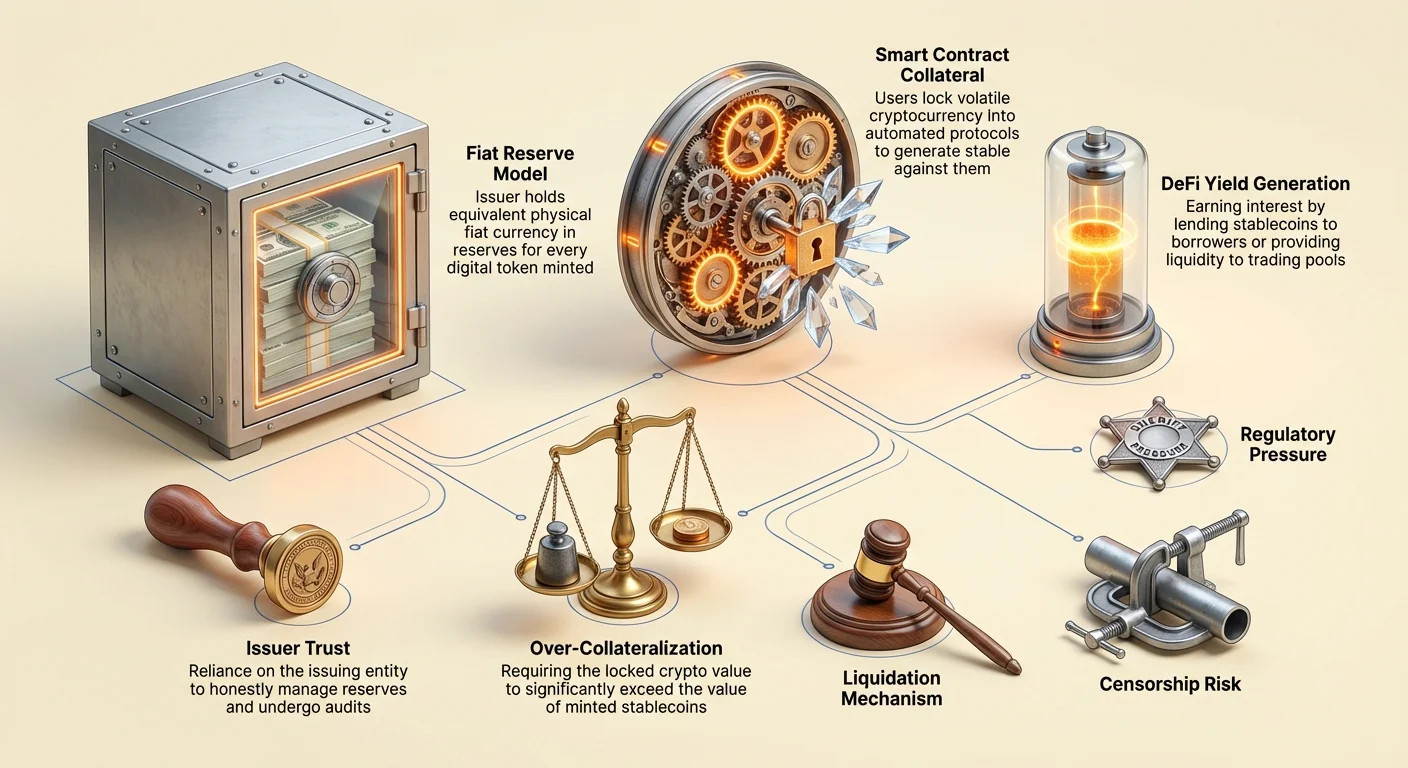

Den mest utbredte formen for stablecoin er den sentraliserte, reservestøttede modellen. I dette systemet lager en sentral utsteder digitale tokens som representerer fiat-valuta holdt i en bankkonto. For hver enhet av stablecoin utstedt på blockchainen hevder selskapet å holde en tilsvarende enhet fiat-valuta, som amerikanske dollar, i reserve. Tokens som USDT og USDC opererer etter dette prinsippet.

Brukere kan i teorien innløse tokenene sine for den underliggende fiat-valutaen når som helst. Denne 1:1-støtten gir en sterk psykologisk forsikring om verdi. Mekanismen er enkel: når en bruker setter inn dollar hos utstederen, preges nye tokens. Når tokens innløses, brennes de, og dollarene returneres til brukeren. Dette utvider og trekker sammen det digitale tilbudet for å matche reservene som holdes i forvaring.

Tillitsrollen

Denne modellen avhenger sterkt av tillit. Brukere må tro at det utstedende selskapet faktisk besitter reservene de hevder å ha. I motsetning til desentraliserte eiendeler der hovedboken er offentlig og verifiserbar via kode, holdes reservene til en sentralisert stablecoin i private bankkontoer. Dette introduserer motpartsrisiko. Hvis utstederen håndterer midler feil eller møter regulatoriske tiltak, kan peggen true.

For å opprettholde tillit gjennomgår anerkjente utstedere periodiske revisjoner eller attesteringer av tredjeparts regnskapsfirmaer. Disse rapportene publiseres for å bekrefte at eiendelene i banken matcher tokenene i omløp. Kvaliteten og hyppigheten av disse rapportene varierer imidlertid mellom utstedere. Avhengigheten av tradisjonell bankinfrastruktur betyr også at disse eiendelene er underlagt de samme reguleringene og begrensningene som det gamle finanssystemet.

Gjennomsiktighet og verifiseringsproblemer

Skjæringspunktet mellom bedriftshemmelighet og offentlige blockchain-hovedbøker skaper unike utfordringer for sentraliserte stablecoins. Mens bevegelsen av tokens er synlig on-chain, forblir de støttende eiendelene ugjennomsiktige. Kontrovers har historisk sett omgitt visse utstedere med hensyn til sammensetningen av reservene deres. Spørsmål dukker ofte opp om hvorvidt reserver holdes i likvid kontanter eller i risikofylte kommersiellpapirer og obligasjoner.

Hvis en betydelig del av reservene holdes i illikvide eller volatile eiendeler, kan en «bankløp»-scenario være katastrofalt. Hvis for mange brukere prøver å innløse tokenene sine samtidig, kan utstederen slite med å konvertere ikke-kontante eiendeler raskt nok til å møte etterspørselen. Denne likviditetsmismatch er en primær risikofaktor for innehavere av sentraliserte stablecoins.

Videre gransker regulatoriske organer globalt disse reservene tettere. Krav om full gjennomsiktighet og strenge kapitalkrav øker. I noen jurisdiksjoner kreves det nå at utstedere holder reserver utelukkende i høykvalitets likvide eiendeler for å sikre at innløsning alltid er mulig. Dette regulatoriske presset presser bransjen mot større gjennomsiktighet, men øker også samsvarskostnadene for utstedere.

Desentraliserte protokoller

Støttede gjeldsposisjoner

Desentraliserte stablecoins tar sikte på å fjerne behovet for en sentral myndighet. I stedet for å stole på et selskap, stoler brukere på smarte kontrakter og kode. Den mest vellykkede versjonen av dette er Collateralized Debt Position (CDP)-modellen, brukt av protokoller som MakerDAO for å skape DAI. I dette systemet låser brukere volatile kryptoeiendeler, som Ethereum, inn i en smart kontrakt som sikkerhet.

Når sikkerheten er låst, kan brukeren generere et spesifikt beløp stablecoins som et lån mot sine kryptoandeler. Viktig er at disse lånene må være overstøttet. Dette betyr at verdien av den låste kryptoen må overstige verdien av de pregede stablecoinsene. For eksempel kan en bruker trenge å låse $150 i Ethereum for å prege $100 i DAI. Denne bufferen beskytter systemet mot volatiliteten i sikkerhetseiendelen.

Likvidasjonsmekanismer

Stabiliteten til en desentralisert stablecoin avhenger av rigorøse likvidasjonsmekanismer. Hvis verdien av sikkerheten faller under en viss terskel, selger den smarte kontrakten automatisk sikkerheten for å betale ned gjelden og brenne stablecoinsene. Dette sikrer at det sirkulerende tilbudet forblir fullt støttet, selv om markedet krasjer.

Denne prosessen er tillatelsesfri og automatisert. Ingen menneskelig leder bestemmer når det skal likvideres; koden utfører salget basert på prisfeeder. Selv om dette fjerner sentrale feilpunkt, introduserer det kompleksitet. Brukere som håndterer CDPer må aktivt overvåke sikkerhetsforholdene sine for å unngå likvidationsstraffer. Denne modellen bytter motpartsrisikoen fra sentraliserte utstedere mot de tekniske og markedsmessige risikoene ved å håndtere komplekse finansielle posisjoner.

Det algoritmiske eksperimentet

En tredje, risikofyltere kategori er den algoritmiske eller seigniorage-stil stablecoinen. Disse protokollene prøver å opprettholde en peg uten full sikkerhetsstøtte. I stedet bruker de komplekse algoritmer og spillteoretiske insentiver for å håndtere tilbud og etterspørsel. Det mest beryktede eksempelet var TerraUSD (UST), som brukte et to-token-system med en volatil søstertoken, LUNA.

Mekanismen oppmuntring til arbitrasje. Hvis UST handlet over $1, kunne brukere brenne $1 verdt av LUNA for å prege 1 UST, selge den med profitt og øke UST-tilbudet for å senke prisen. Omvendt, hvis UST falt under $1, kunne brukere brenne UST for å prege $1 verdt av LUNA, redusere tilbudet for å heve prisen. Dette avhang helt av markedets tro på den volatile søstertokenen.

Når tilliten svant, møtte disse systemene historisk en «død螺旋». I mai 2022 brøt en massiv salgskollaps UST-peggen. Algoritmen preget febrilsk billioner av LUNA-tokens i et forgjeves forsøk på å gjenopprette balanse, og gjorde sikkerheten verdiløs. Denne hendelsen utslettet milliarder av dollar i verdi og understreket de ekstreme farene ved understøttet finansiell ingeniørkunst i kryptorommet.

Generering av avkastning på stabile eiendeler

Muligheter i desentralisert finans

En av de mest attraktive egenskapene ved stablecoins er muligheten til å tjene avkastning. I motsetning til fiat-valuta som ligger i en tradisjonell sparekonto, som ofte gir ubetydelig rente, kan stablecoins settes inn i desentralisert finans (DeFi)-protokoller. Avkastninger i denne sektoren har historisk vært betydelig høyere enn tradisjonelle bankrenter, noe som reflekterer den høyere risikoprofilen.

Innehavere kan låne ut stablecoinsene sine til låntakere gjennom overstøttede lånplattformer. Renten betalt av låntakere fordeles til långiverne. Alternativt kan brukere tilby likviditet til automatiske markedsmakere (AMMer). Ved å sette inn stablecoins i en handelsbasseng (f.eks. et USDC/ETH-par), tjener brukere en andel av handelsgebyrene generert av børsen.

Risiko- og belønningsdynamikk

De høye avkastningene tilgjengelig i kryptomarkeder er ikke uten fare. Avkastninger genereres gjennom ulike strategier som bærer spesifikke risikoer. Når midler settes inn i en smart kontrakt, står brukere overfor «smart kontrakt-risiko» – muligheten for at en feil i koden kan tillate hackere å tappe midlene. I motsetning til bankinnskudd er disse midlene generelt ikke forsikret av myndigheter.

I tillegg involverer avkastningsgenerering ofte utlån til tradere som bruker giring. Under perioder med høy markedsvolatilitet øker etterspørselen etter å låne stablecoins, noe som presser rentene opp. Hvis markedet imidlertid kollapser, kan låntakere misligholde, eller plattformene selv kan møte insolvens. Brukere må nøye vurdere kilden til avkastningen. Hvis en protokoll tilbyr avkastninger som virker for gode til å være sanne uten en klar inntektskilde, indikerer det ofte ikke-bærekraftig økonomi eller skjulte risikoer.

Regulatorisk og samsvarspress

Regjeringer ser på stablecoins med en blanding av interesse og forsiktighet. Etter hvert som disse eiendelene vokser i markedsverdi, tiltrekker de oppmerksomheten fra finansielle regulatorer som bekymrer seg for innvirkningen på pengepolitikk og finansiell stabilitet. En hovedbekymring er potensialet for at stablecoins letter ulovlig finansiering eller omgås kapitalrestriksjoner.

Regulatoriske rammeverk strammes globalt. Know Your Customer (KYC) og Anti-Money Laundering (AML)-lover, som krever verifisering av kundenes identitet, anvendes i økende grad på stablecoin-utstedere og børsene som handler dem. Dette skaper en spenning mellom kryptos åpne, tillatelsesfrie ethos og overvåkningskravene i tradisjonell finans.

I USA og Europa søker foreslått lovgivning å behandle stablecoin-utstedere på linje med banker. Dette ville pålegge strenge reservRevisjoner og operative standarder. Selv om dette kunne øke forbrukerbeskyttelse og redusere risikoen for utstederkollaps, kan det også begrense innovasjon og heve inngangsbarrierer for nye prosjekter. Utfallet av disse regulatoriske kampene vil sannsynligvis definere strukturen i kryptomarkedet for det kommende tiåret.

Spekteret av sensurmotstand

Friheten til å handle

Sensurmotstand refererer til nettverkets evne til å behandle transaksjoner uten innblanding fra tredjeparter. Det sikrer at ingen enhet kan forhindre en bruker i å sende eller motta verdi, eller konfiskere eiendeler. Denne egenskapen eksisterer på et spekter. Bitcoin regnes bredt som den mest sensurmotstandsfulle eiendelen fordi nettverket er distribuert globalt blant tusenvis av uavhengige minera og noder.

Sentraliserte stablecoins som USDC og USDT ligger på motsatt ende av dette spekteret. Fordi de drives av private selskaper underlagt myndighetsregulering, har de «svarteliste»-funksjoner. Utstederne kan, og gjør, fryse spesifikke adresser på forespørsel fra politimyndigheter. Når en adresse fryses, blir tokenene inni ubevegelige og effektivt verdiløse.

Konsekvenser for brukere

Denne funksjonen skaper en grunnleggende divergens i nytteverdi. For institusjonelle investorer og compliant bedrifter er evnen til å fryse midler en sikkerhetsfunksjon som gjenoppretter stjålne eiendeler og sikrer regulatorisk samsvar. For brukere som søker ekte finansiell suverenitet eller de som lever under autoritære regimer, representerer denne funksjonen en kritisk sårbarhet.

Desentraliserte stablecoins som DAI tilbyr en mellomvei, men er ikke immune. Siden DAI i stor grad er støttet av sentraliserte eiendeler som USDC, arver den noe av sensurrisikoen fra sikkerheten sin. Hvis utstederen av sikkerheten fryser eiendelene holdt i den desentraliserte protokollens smarte kontrakter, vil stabiliteten til den desentraliserte tokenen kompromitteres. Denne gjensidige avhengigheten understreker vanskeligheten med å oppnå full sensurmotstand samtidig som man opprettholder en stabil peg til en fiat-valuta.

Fremtidig landskap

Stablecoin-markedet utvikler seg raskt. Sentralbanker utvikler aktivt sine egne konkurrenter: sentralbankdigitale valutaer (CBDC-er). En CBDC ville være en digital versjon av en nasjonal valuta, utstedt direkte av sentralbanken i stedet for et privat selskap. Disse ville trolig tilby det høyeste nivået av sikkerhet når det gjelder peggen, men uten tvil det laveste nivået av personvern og sensurmotstand.

Private stablecoins vil sannsynligvis fortsette å integreres dypere inn i DeFi-økosystemet. Vi kan se en bifurkasjon av markedet: høyt regulerte, compliant stablecoins for institusjonell bruk og mainstream handel, side om side med eksperimentelle, desentraliserte alternativer for krypto-native applikasjoner. Etter hvert som teknologien modnes, vil fokuset skifte mot å forbedre kapital effektivitet og redusere avhengigheten av sentralisert bankinfrastruktur.

| Egenskap | Sentraliserte stablecoins | Desentraliserte stablecoins |

|---|---|---|

| Støtte | Fiat-reserver i bank | Krypto-eiendeler i smarte kontrakter |

| Tillitsmodell | Tillit til utstedende selskap | Tillit til kode/markedsmekanismer |

| Sensur | Midler kan fryses/sensureres | Høy motstand mot frysing |

Konklusjon

Stablecoins representerer en kritisk innovasjon i det finansielle landskapet, og løser volatilitetsproblemet som hindrer utbredt adopsjon av kryptovaluta. Ved å tilby en forutsigbar verdilagring og et pålitelig byttemiddel, låser de opp potensialet til blockchain-teknologi for betalinger, sparing og global handel. Imidlertid kommer denne stabiliteten med distinkte kompromisser når det gjelder tillit, sentralisering og regulatorisk samsvar.

Risikoene knyttet til stablecoins er mangefasetterte. Sentraliserte modeller introduserer motpartsrisiko og sensurmuligheter, mens desentraliserte modeller står overfor tekniske kompleksiteter og markedsbaserte likvidationsrisikoer. Algoritmiske forsøk har vist de katastrofale konsekvensene av feil designet økonomi. Etter hvert som sektoren modnes, må brukere navigere disse risikoene nøye, og forstå at ikke alle stabile eiendeler er bygget med samme robusthet eller sikkerhetsmekanismer.

Å forstå mekanismene bak en stablecoin er den eneste måten å virkelig vurdere om dine digitale dollarer er trygge.