Gjennom århundrer har pengenes konsept utelukkende basert seg på et system med betrodde mellomledd. Uansett om man handler gull sertifikater, bytter papirvaluta eller sveiper et kredittkort, har finansielle transaksjoner alltid krevd en tredjepart for å verifisere hvem som eier hva. Banker, regjeringer og betalingsprosessorer opprettholder hovedbøkene som sporer bevegelsen av rikdom. Dette systemet fungerer rimelig godt når de sentraliserte myndighetene er kompetente og ærlige, men det introduserer et enkelt feilpunkt. Hvis den sentrale myndigheten gjør en feil, driver med korrupsjon eller bestemmer seg for å fryse eiendeler, har brukeren lite han kan gjøre.

Den finansielle krisen i 2008 avdekket skrøpeligheten i denne tillitsbaserte modellen. Store finansinstitusjoner som ble betraktet som pilarer i den globale økonomien kollapset eller krevde redningsaksjoner på grunn av dårlig ledelse. Tilliten til banksystemet forvitret raskt da enkeltpersoner innså at pengene deres ikke var så sikre som de hadde trodd. Det ble klart at de sentraliserte hovedbøkene som ble håndtert av tradisjonell finans var ugjennomsiktige og sårbare for manipulering. Verden trengte en form for penger som ikke avhang av menneskelig feil eller institusjonell tillatelse for å fungere.

Midt i denne uroen ga et pseudonym kjent som Satoshi Nakamoto ut et whitepaper som foreslo en løsning. Denne løsningen var et peer-to-peer elektronisk kontantsystem som fjernet behovet for betrodde tredjeparter helt. Ved å bruke kryptografisk bevis i stedet for tillit, lot dette nye systemet to villige parter transigere direkte med hverandre uten behov for en mellommann. Denne oppfinnelsen introduserte verden for konseptet digital knapphet, og løste et problem som hadde plaget datavitenskapsfolk i tiår.

Feilen ved sentralisert penger

For å forstå hvorfor digital knapphet var nødvendig, må man først forstå de iboende feilene ved fiat-valuta. Fiat-penger er statlig utstedt valuta som ikke er støttet av en fysisk råvare som gull eller sølv. Verdien stammer primært fra myndighetsdekret og offentlig tillit til utsteders myndighets økonomiske stabilitet. Mens dette systemet tillater fleksibel pengepolitikk, gir det også sentralbanker makten til å øke pengemengden etter eget skjønn.

Når en regjering trykker flere penger, øker tilbudet, men verdien av varer og tjenester vokser ikke nødvendigvis i samme tempo. Denne ubalansen fører vanligvis til inflasjon, der kjøpekraften til hver enkelt enhet av valuta synker. Over tid resulterer det i å holde fiat-valuta i et garantert tap av verdi. Hovedboken som sporer disse pengene er privat og lukket, noe som betyr at offentligheten ikke kan revidere pengemengden eller verifisere at reglene følges.

Denne sentraliseringen skaper også et tillatelsesbasert system. For å delta i den moderne økonomien må man søke om en konto hos en bank. Disse institusjonene fungerer som portvoktere og bestemmer hvem som får transigere og hvem som ikke får det. De kan blokkere transaksjoner, fryse kontoer og ta gebyrer for tjenestene sine. For millioner av mennesker rundt om i verden som lever under autoritære regimer eller i områder med underutviklet bankinfrastruktur, fungerer dette systemet som en barriere mot finansiell frihet i stedet for en fasilitator av det.

Det digitale dobbeltbruk-problemet

Før 2009 ble det å skape digital penger betraktet som umulig på grunn av «double-spend»-problemet. I den digitale verden kopieres en fil lett. Hvis du sender et bilde til en venn via e-post, beholder du en kopi av det bildet på din egen enhet. Nå har både du og vennen filen. Denne mekanismen fungerer perfekt for å dele informasjon, men det er katastrofalt for penger. Hvis du kunne sende en digital dollar til en forhandler og samtidig beholde den samme digitale dollaren til å bruke igjen, ville valutaen være verdiløs.

Tidligere forsøk på å skape digital kontant stolte på en sentral server for å spore saldoer og forhindre dobbeltbruk. Dette vendte imidlertid tilbake til det opprinnelige problemet med sentralisert tillit. Hvis den sentrale serveren ble hacket eller stengt ned, ville valutaen mislykkes. Satoshi Nakamotos innovasjon var å løse dobbeltbruk-problemet uten en sentral server.

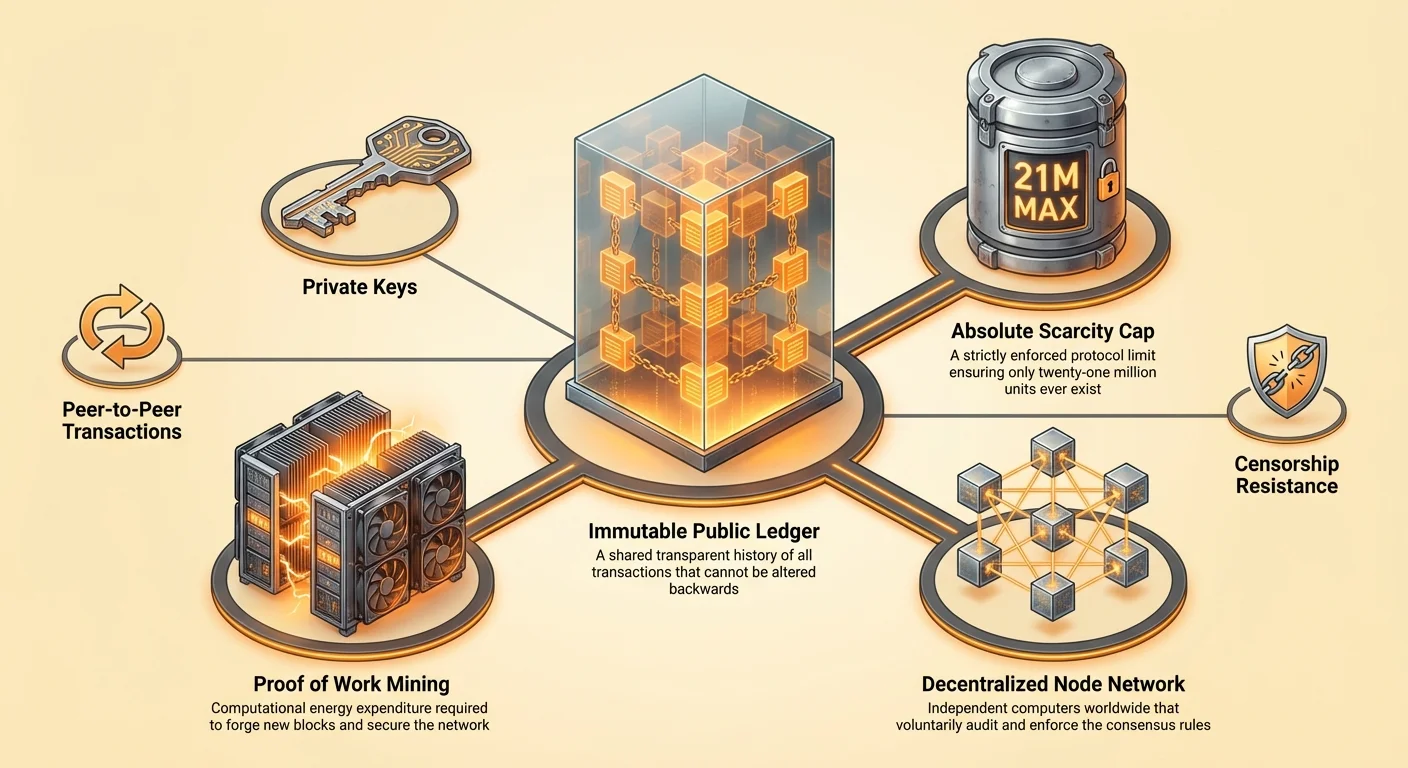

Løsningen involverte en offentlig, desentralisert hovedbok kjent som en blokkjede. I stedet for at én bank holder hovedboken, ville tusenvis av uavhengige datamaskiner, kjent som noder, holde identiske kopier av hovedboken. Hver transaksjon ville bli kringkastet til hele nettverket. Hvis noen prøvde å bruke samme mynt to ganger, ville nettverket avvise den andre transaksjonen fordi den ville stride mot historien registrert i den delte hovedboken. Dette gjennombruddet tillot skapelsen av en digital eiendel som var unik, ukopierbar og begrenset.

Ingenieringen av absolutt knapphet

Den definerende egenskapen til denne nye digitale eiendelen er dens absolutte knapphet. I motsetning til fiat-valutaer som kan trykkes uten begrensning, har protokollen for denne digitale eiendelen en hard grense. Det vil aldri bli skapt mer enn 21 millioner enheter. Denne tilbudsskjemaet er skrevet inn i koden og håndheves av nettverket av deltakere. Ingen sentralbank eller regjering kan bestemme å mynte flere mynter for å betale gjeld eller stimulere økonomien.

Dette faste tilbudet skaper et deflasjonært press som står i skarp kontrast til inflasjonær fiat-penger. Etter hvert som etterspørselen etter eiendelen vokser over tid, forblir tilbudet strengt begrenset, noe som historisk har ført til en økning i kjøpekraft. Denne knappheten er verifiserbar av alle. Ved å kjøre en node kan en bruker uavhengig revidere hele tilbudet for å sikre at ingen ekstra mynter er blitt skapt i hemmelighet.

Mens det totale tilbudet er begrenset, opprettholdes valutaens nytteverdi gjennom delelighet. Hver enhet kan deles inn i 100 millioner mindre enheter. Dette sikrer at verden aldri vil «gå tom» for valutaen. Selv om verdien av en enkelt enhet blir ekstremt høy, kan brukere fortsatt transigere i små fraksjoner. Denne kombinasjonen av streng knapphet og høy delelighet etterligner egenskapene til edle metaller, men tilpasser dem til den digitale æraen.

Mekanismen bak tilløs konsensus

Systemet støtter seg på en mekanisme kalt Proof of Work for å sikre nettverket og oppnå enighet om hovedbokens tilstand. I et desentralisert nettverk der deltakerne ikke kjenner eller stoler på hverandre, må det finnes en måte å forhindre skurker i å oversvømme nettverket med falsk informasjon. Proof of Work løser dette ved å kreve at deltakerne bruker energi for å foreslå nye blokker med transaksjoner.

Rollen til gruvedrift

De individene og enhetene som utfører dette arbeidet kalles gruvearbeidere. De bruker kraftige datamaskiner til å løse komplekse matematiske problemer. Prosessen er energikrevende med vilje. Denne energibruken fungerer som en inngangsbarriere for angripere. For å omskrive historien i hovedboken eller endre transaksjoner, ville en angriper trenge å kontrollere mer enn halvparten av nettverkets regnekraft. Dette ville kreve et enormt antall maskinvare og elektrisitet, noe som gjør et slikt angrep økonomisk irrasjonelt.

Gruvedrift fungerer også som distribusjonsmekanismen for nye mynter. Når en gruvearbeider lykkes med å løse det matematiske problemet og legger til en blokk med transaksjoner i kjeden, belønnes de med nyutstedte mynter. Denne prosessen sammenlignes ofte med gullgruvedrift, der fysisk innsats kreves for å utvinne nye ressurser fra jorden. I den digitale verden kreves regneinnsats for å låse opp nye enheter av valuta.

Maktene til nodene

Mens gruvearbeidere bygger blokkjeden, er nodene revisorene som håndhever reglene. En node er en datamaskin som kjører programvaren som validerer hver transaksjon og blokk. Noder sikrer at gruvearbeidere ikke jukser. Hvis en gruvearbeider prøver å skape flere mynter enn protokollen tillater eller prøver å behandle en ugyldig transaksjon, vil nodene avvise blokken.

Alle kan kjøre en node uten å søke tillatelse. Dette er et kritisk element i desentralisering. Det betyr at nettverkets regler ikke håndheves av en politistyrke eller et rettssystem, men av den kollektive konsensusen til tusenvis av uavhengige brukere. Denne strukturen sikrer at nettverket forblir åpent, nøytralt og motstandsdyktig mot korrupsjon.

Ustoppbar finansiell suverenitet

En av de mest dyptgripende implikasjonene av en desentralisert, knapp digital eiendel er sensurmotstand. I det tradisjonelle finanssystemet kan transaksjoner blokkeres, reverseres eller merkes av mellomledd. Regjeringer kan presse banker til å kutte tjenester til politiske dissidenter, protestbevegelser eller industrier de anser som uønskede. Denne evnen til å vapenfinne finanssystemet er et kraftig verktøy for kontroll.

En desentralisert digital valuta fungerer som et «push»-system. Brukeren skyver verdien direkte til mottakeren, likt som å gi noen fysisk kontanter. Det er ingen mellommann som kan gripe inn og stoppe overføringen. Når en transaksjon er bekreftet på blokkjeden, er den uforanderlig. Den kan ikke reverseres, endres eller slettes. Denne egenskapen gir enkeltpersoner total kontroll over deres rikdom.

Dette nivået av suverenitet er essensielt i en verden der finansiell undertrykkelse er vanlig. Kapital kontroller, som hindrer borgere i å flytte rikdommen sin ut av et land, brukes av økonomier i krise for å fange verdi. En sensurmotstandsdyktig eiendel lar enkeltpersoner omgå disse kontrollene og bevare deres kjøpekraft. Den fungerer som en utgangsventil for mennesker som lever under mislykkede eller undertrykkende monetære regimer.

Sammenligning av verdilagring

Gjennom historien har mennesker brukt ulike gjenstander som verdilagring, fra skjell til edle metaller. For å forstå hvor digital knapphet passer inn, er det nyttig å sammenligne den med tradisjonelle eiendeler som gull, fiat-valuta og eiendom. Hver av disse eiendelene har ulike egenskaper når det gjelder likviditet, knapphet og porterbarhet.

| Egenskap | Digital knapphet (Bitcoin) | Gull | Fiat-valuta | Eiendom |

|---|---|---|---|---|

| Knapphet | Absolutt (Matematisk) | Relativ (Fysisk) | Ubegrenset (Politisk) | Høy (Fysisk) |

| Porterbarhet | Høy (Global/Digital) | Lav (Tung/Fysisk) | Høy (Digital) | Umulig |

| Likviditet | Høy (24/7 markeder) | Middels | Høy | Lav |

Narrativet om digitalt gull

Gull har lenge vært gullstandarden for verdilagring fordi det er holdbart, utskiftbart og vanskelig å øke tilbudet av. Gull er imidlertid tungt og dyrt å sikre. Å transportere store mengder verdi i gull krever pansrede lastebiler og sikkerhetsteam. Det er også vanskelig å verifisere; falske gullbarer fylt med wolfram har narret erfarne forhandlere.

Digital knapphet tilbyr en forbedring av gull sine egenskaper. Den er vektløs og kan transporteres over hele verden på minutter. En milliard dollar i verdi kan lagres på en enhet mindre enn en tommelpinne eller til og med huskes som en seed-frase. Verifisering er øyeblikkelig og kostnadsfri ved bruk av en programvare-node. Mens gull har en multimillenial sporbarhet, etablerer digitale eiendeler seg raskt som et overlegent alternativ for den moderne æraen.

Problemet med eiendom

Eiendom er en annen vanlig verdilagring, priset for sin knapphet. De lager ikke mer land. Eiendom er imidlertid svært illikvid. Å kjøpe eller selge en eiendom tar måneder og involverer betydelig friksjon i form av gebyrer, skatter og juridisk papirarbeid. Eiendom er også umovelig. Hvis du må flykte fra en jurisdiksjon på grunn av krig eller politisk ustabilitet, kan du ikke ta med deg huset ditt. Digitale eiendeler løser likviditets- og porterbarhetsproblemene iboende i eiendom samtidig som de opprettholder knappheten som gir det verdi.

Personvernparadokset

En vanlig misforståelse om offentlige blokkjeder er at de er anonyme. I virkeligheten er de pseudonyme. Hovedboken er helt gjennomsiktig, noe som betyr at hver transaksjon som noensinne har skjedd er synlig for offentligheten. Disse transaksjonene er imidlertid ikke knyttet til navn eller fysiske adresser, men til strenger av kryptografiske tegn kjent som adresser.

Sporing og gjennomsiktighet

Fordi hovedboken er offentlig, er det mulig å spore flyten av midler. Blokkjedeanalytikkselskaper spesialiserer seg på å analysere disse mønstrene for å koble adresser til identiteter i den virkelige verden. Hvis en bruker gjennomgår en «Know Your Customer» (KYC)-prosess på en sentralisert børs, kan identiteten deres kobles til deres on-chain-aktivitet. Når den koblingen er etablert, er deres finansielle personvern kompromittert.

Denne gjennomsiktigheten er et tveegget sverd. Den gjør systemet revisorbar og forhindrer korrupsjon i tilbudsmekanikkene, men den krever at brukere er proaktive om personvernet sitt. Beste praksis for å opprettholde personvern inkluderer å unngå gjenbruk av adresser og bruke verktøy som bryter koblingen mellom avsender og mottaker.

Spekteret av anonymitet

Sann personvern i en digital tidsalder er vanskelig å oppnå. Mens kontanter forblir den mest private formen for transaksjon, er det fysisk og lokalt. Digital knapphet gir en mellomvei – mer privat enn en kredittkortutsagn solgt til annonsører, men mindre privat enn en koffert med sedler. Forbedringer av protokollen og andre-lags-teknologier fortsetter å forbedre personverngarantiene for brukere som prioriterer anonymitet.

Energi som skjold

Den miljømessige påvirkningen av Proof of Work-mekanismen er et emne for intens debatt. Kritikere hevder at nettverkets energiforbruk er sløsing. Denne synsvinkelen tar imidlertid ofte ikke hensyn til nytteverdien av sikkerheten som kjøpes med den energien. Energien er ikke bortkastet; den brukes til å sikre et globalt finansnettverk som holder hundrevis av milliarder dollar i verdi uten en stående hær eller en bankfestning.

Termodynamisk sikkerhet

Kravet om å bruke energi er det som gir nettverket dens uforfalskelige kostnadskrevende. Hvis det å skape penger eller endre hovedboken var billig, ville det være lett å angripe. Ved å knytte den digitale eiendelen til den fysiske verdenen av energiproduksjon, skaper nettverket en termodynamisk mur av sikkerhet. Dette forhindrer spam og gjør det å omskrive blokkjeden forbudende dyrt.

Videre driver jakten på billig energi gruvearbeidere til å søke etter overskuddsenergi. Vannkraftdammer som produserer mer kraft enn det lokale nettet kan forbruke, eller naturgassfakkler ved avsidesliggende oljefelt, brukes i økende grad til å drive nettverket. I disse tilfellene fungerer nettverket som en kjøper i siste instans for energi som ellers ville vært bortkastet.

Sammenlignet effektivitet

Når man sammenligner effektivitet, må man se på den totale kostnaden for det eksisterende fiat-systemet. Det tradisjonelle banksystemet krever fysiske filialer, datasentre, pansret transport og millioner av ansatte som pendler til jobb. Det støttes også av den militære makten som kreves for å opprettholde dominansen til nasjonale valutaer. Sammenlignet med den vidstrakte infrastrukturen i den gamle finansverdenen, er et digitalt nettverk som sikrer verdi direkte gjennom elektrisitet uten tvil en mer effektiv allokering av ressurser.

Suverenitet og selvforvaltning

Den ultimate innovasjonen med digital knapphet er evnen til å selvforvalte rikdom. I det tradisjonelle systemet er penger på en bankkonto teknisk sett ikke brukerens eiendom; det er en forpliktelse for banken. Brukeren er en kreditor til banken. Hvis banken mislykkes, må brukeren stole på forsikringsordninger eller statlige redningsaksjoner for å bli kompensert.

Med digitale eiendeler tilsvarer besittelse av den private nøkkelen eierskap av eiendelen. En selvforvaltningslommebok lar brukeren holde rikdommen sin direkte, uten noen motpart-risiko. Dette oppsummeres ofte med mantraet: «Not your keys, not your coins.»

Ansvarligheten ved frihet

Denne friheten kommer med ansvar. Hvis en bruker mister den private nøkkelen sin, er midlene uopprettelige. Det finnes ingen kundeservice å ringe og ingen glemt passord-funksjon. Denne endringen krever en endring i tankegang fra avhengighet av institusjoner til personlig ansvar. For de som mestrer sikkerhetspraksisene, tilbyr det imidlertid et nivå av finansiell uavhengighet som tidligere var umulig.

Verktøy for selvforvaltning har utviklet seg betydelig. Hardware-lommebøker, som holder nøkler offline og immune mot datavirus, gir et høyt sikkerhetsnivå. Multi-signatur-oppsett lar brukere distribuere risiko over flere nøkler, og sikrer at en enkelt feil ikke fører til total tap av midler.

Evolusjon av økosystemet

Mens Bitcoin etablerte konseptet digital knapphet som verdilagring og byttemiddel, har teknologien inspirert videre innovasjon. Andre nettverk, mest bemerkelsesverdig Ethereum, har tatt den underliggende blokkjedeteknologien og anvendt den til andre formål.

Programmerbare penger

Ethereum skiller seg ut ved å være en plattform for desentraliserte applikasjoner (DApps) og smarte kontrakter. Mens Bitcoin ofte sammenlignes med en digital kalkulator – som gjør én ting ekstremt godt og sikkert – er Ethereum som en smarttelefon, i stand til å kjøre ulike applikasjoner. Smarte kontrakter lar komplekse finansielle avtaler utføres automatisk når visse betingelser er oppfylt.

Dette har ført til fremveksten av desentralisert finans (DeFi), der brukere kan låne ut, låne og handle eiendeler uten tradisjonelle finansielle mellomledd. Denne økte kompleksiteten kommer imidlertid med avveielser. For å støtte disse funksjonene, gikk Ethereum over til en annen konsensusmekanisme kalt Proof of Stake, som prioriterer skalerbarhet og energieffektivitet, men tilsynelatende ofrer noe av den absolutte enkelheten og hardheten som kjennetegner den originale Proof of Work-modellen.

Sammenligning av mål

Det er viktig å skille mellom disse eiendelene basert på deres mål.

| Egenskap | Bitcoin (BTC) | Ethereum (ETH) |

|---|---|---|

| Primært formål | Digital penger / Verdi lagring | Plattform for applikasjoner |

| Konsensus | Proof of Work (Energi) | Proof of Stake (Kapital) |

| Tilbud | Begrenset (21 millioner) | Ubegrenset (Dynamisk) |

Bitcoin forblir fokusert på å være den hardeste, mest sikre formen for penger, mens andre plattformer utforsker grensene for hva programmerbare blokkjeder kan oppnå. Begge spiller en rolle i den bredere overgangen bort fra sentraliserte portvoktere.

Global finansiell inkludering

Tillitskrisen er ikke bare et vestlig problem; det er et globalt humanitært spørsmål. Milliarder av mennesker er fortsatt ubankede og mangler tilgang til grunnleggende finansielle tjenester fordi de ikke har nødvendig identifikasjon eller bor i regioner som ikke er lønnsomme for banker å betjene. Digital knapphet tilbyr et åpent alternativ. Alt som kreves for å delta er en smarttelefon og en internettforbindelse.

Denne tilgjengeligheten tillater sømløse grenseoverskridende remitteringer. Migrerende arbeidere betaler ofte urimelig høye gebyrer for å sende penger hjem til familiene sine gjennom tradisjonelle tjenester. En peer-to-peer digital transaksjon kan avvikles på minutter for en brøkdel av kostnaden, uavhengig av nasjonale grenser. Denne effektiviteten setter mer penger tilbake i hendene på folk som har tjent dem og styrker lokale økonomier.

Videre, for borgere i land som opplever hyperinflasjon, tilbyr en knapp digital eiendel et livline. Når en nasjonal valuta mister halvparten av verdien sin på et år på grunn av myndighetsmisnøye, kan det å holde en desentralisert eiendel bety forskjellen mellom overlevelse og fattigdom. Det gir en måte å melde seg ut av en mislykket pengepolitikk og bevare fruktene av ens arbeid.

Konklusjon

Oppkomsten av digital knapphet var ikke en tilfeldighet, men en nødvendig respons på en systemisk svikt i tillit. Den finansielle krisen i 2008 demonstrerte at sentraliserte mellomledd ikke kunne blindt stoles på for å beskytte verdens rikdom. Ved å erstatte feilbare menneskelige institusjoner med verifiserbar kode og kryptografisk bevis, ble et nytt fundament for verdi skapt. Dette systemet tilbyr en form for penger som er immun mot inflasjon, sensur og beslagleggelse.

Etter hvert som verden blir stadig mer digital, blir behovet for en innfødt digital valuta mer åpenbart. Overgangen fra tillitsbaserte systemer til bevisbaserte systemer representerer en fundamental endring i hvordan samfunnet organiserer og utveksler verdi. Mens teknologien fortsetter å utvikle seg og møte utfordringer knyttet til regulering og energi, forblir den kjernepremissen urokkelig: penger er for viktig til å overlates i hendene på mellomledd.

Sann finansiell frihet krever et system der reglene håndheves av matematikk, ikke av mennesker.