Når du først entrer verden av kryptovaluta, er ett av de første valgene du må ta hvor du skal oppbevare dine digitale eiendeler. I motsetning til tradisjonelle penger, som oppbevares av banker, krever kryptovalutaer at eieren selv håndterer sine tilgangsopplysninger – kjent som private nøkler.

Denne forskjellen introduserer konseptet oppbevaring.

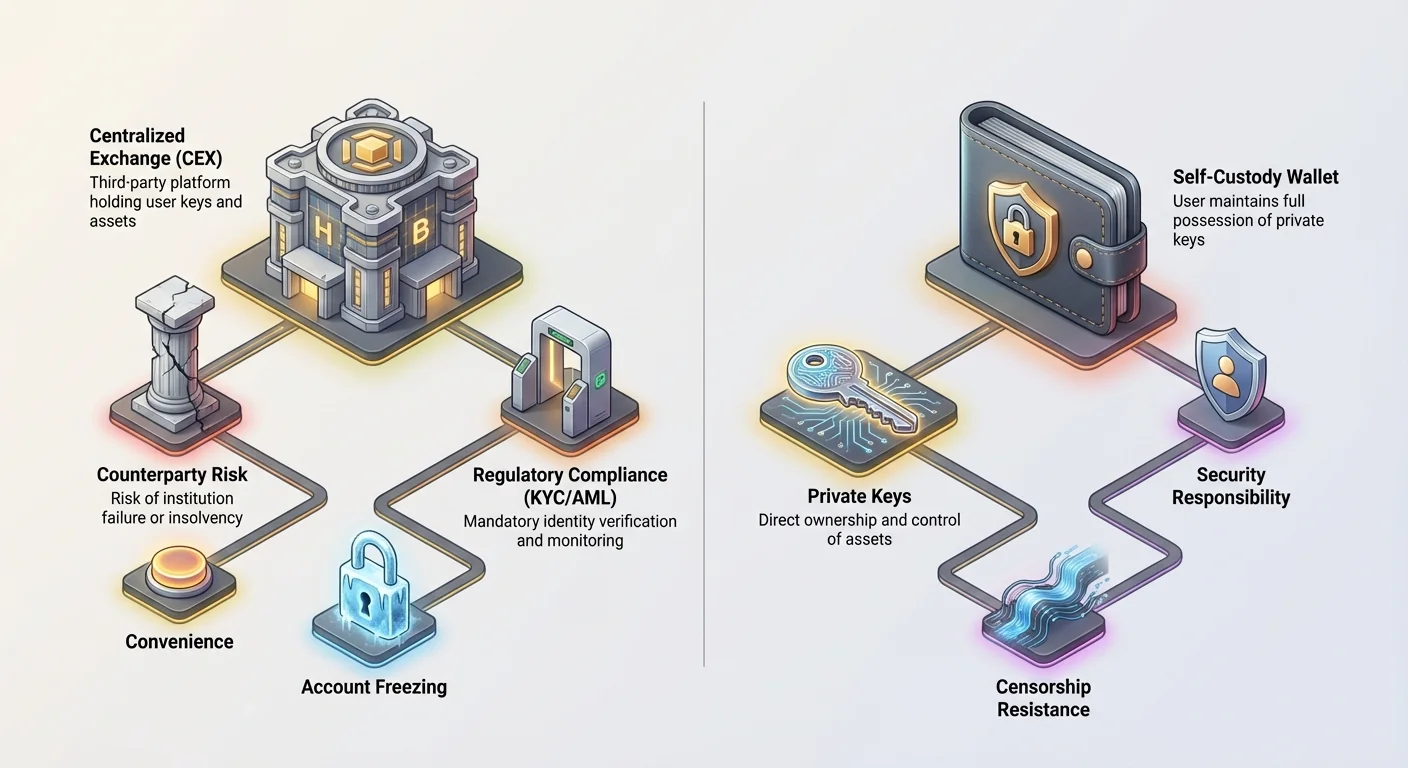

En forvaltet lommebok er det enkleste og mest vanlige inngangspunktet for nybegynnere. Den fungerer på prinsippet om delegert tillit: du stoler på en tredjepart – vanligvis en sentralisert kryptobørs (CEX) som Coinbase eller Kraken – med å oppbevare dine private nøkler for deg. I bytte mot denne bekvemmeligheten gir du avkall på noe kontroll og introduserer et nytt sett med risikoer, særlig knyttet til institusjonens betalingsevne, sikkerhetsnivå og juridiske forpliktelser i henhold til globale finansreguleringer.

Denne artikkelen går utover en enkel definisjon av forvaltede lommebøker. Vi vil analysere de sentrale avveiningene mellom bekvemmelighet og kontroll, gå i dybden på regulatoriske krav som Kjenn din kunde (KYC) og Anti-hvitvasking (AML) som gjelder for disse plattformene, og utforske de juridiske og finansielle risikoene ved å stole på en tredjepart for å sikre din digitale formue.

Forstå oppbevaringskontinuumet

For å fullt ut forstå hva en forvaltet lommebok innebærer, er det essensielt å forstå forskjellen mellom selvoppbevaring og tredjepartsoppbevaring.

Definisjon av private nøkler og eierskap

I kryptovaluta bevises eierskap ved å ha privatnøkkel. Denne nøkkelen er en hemmelig, sofistikert streng av tegn som gir innehaveren mulighet til å autorisere transaksjoner og flytte midler.

- Selvoppbevaring (non-forvaltet): Du, og kun du, har privatnøkkelen. Du har full kontroll, men du bærer også fullt ansvar for sikkerhet og gjenoppretting. Hvis du mister nøkkelen, er midlene tapt for alltid.

- Tredjepartsoppbevaring (forvaltet): Institusjonen (børsen eller forvalteren) oppbevarer privatnøkkelen på dine vegne. Når du vil flytte midler, logger du inn på plattformen, og institusjonen autoriserer transaksjonen ved hjelp av de private nøklene de kontrollerer. Du eier eiendelene, men de kontrollerer tilgangen.

En nyttig analogi er å sammenligne kryptoppbevaring med å eie gull. Selvoppbevaring er å oppbevare gullbarene i din egen safe hjemme (full kontroll, full risiko). Forvaltet oppbevaring er å oppbevare gullet i en bankhvelv (bekvemt, men banken kontrollerer hvelvdøren).

Sentraliserte børser som forvaltere

For de fleste nybegynnere er den forvaltede lommeboken synonym med kontoen de åpner på en stor sentralisert børs (CEX). Disse plattformene kombinerer flere funksjoner: et marked for handel, et brukergrensesnitt for å få tilgang til midlene dine, og avgjørende en forvaltningstjeneste for å oppbevare flertallet av brukereiendeler.

Når du setter inn Bitcoin på børs kontoen din, flyttes den Bitcoin vanligvis til børsens store, sentraliserte «varme» og «kalde» lommebøker, blandet med eiendeler fra alle andre brukere. Balansen din på skjermen er i hovedsak en IOU – en post i børsens interne hovedbok som angir hvor mye krypto du har rett til å ta ut.

Den primære appellen: Bekvemmelighet og tilgjengelighet

Den vedvarende populariteten til forvaltede lommebøker skyldes den enorme bekvemmeligheten og den lavere inngangsterskelen de gir, noe som gjør dem til standardvalget for millioner av nye brukere.

Eliminering av stress knyttet til nøkkelhåndtering

Den største fordelen med forvaltningsmodellen er fjerning av ansvaret for å håndtere komplekse private nøkler og seed-fraser. For en nybegynner er tanken på å sikre en 12- eller 24-ords seed-frase mot tap, tyveri eller brann skremmende.

Forvaltede lommebøker håndterer alle tekniske sikkerhetstiltak for deg. Hvis du glemmer passordet ditt, tilbyr børsen standard gjenopprettingsmekanismer, som e-postnullstilling, tofaktorautentisering (2FA) og identitetsverifisering. Dette senker betydelig risikoen for enkle brukermangler.

Sømløs handel og integrerte tjenester

Sentraliserte børser tilbyr en samlet plattform der oppbevaring er umiddelbart integrert med likviditet, handel og tilleggstjenester. Denne integrasjonen er avgjørende for brukere som handler aktivt eller planlegger å bruke kryptoen sin til umiddelbar finansiell aktivitet.

For eksempel, hvis du vil bytte Ethereum mot Bitcoin, lar en forvaltet lommebok deg utføre den handelen på sekunder direkte i plattformen. Hvis du brukte en selvforvaltet lommebok, måtte du først overføre midlene til en børs, vente på nettverksbekreftelser, gjennomføre handelen og potensielt trekke ut midlene tilbake til lommeboken din – en tidkrevende og kostbar prosess med flere trinn og nettverksgebyrer.

Regulatorisk grunnlag for institusjonelle brukere

Selv om det ikke er en direkte fordel for privatkunder, gjør det faktum at store børser er regulerte finansielle enheter (eller forsøker å operere innenfor regulatoriske rammeverk) dem til nødvendige partnere for institusjoner, selskaper og lisensierte investeringsfond. Disse enhetene kan ofte ikke bruke ren selvoppbevaring på grunn av strenge interne krav til etterlevelse, revisjon og forsikring, noe som gjør regulerte forvaltningstjenester obligatoriske for å delta i kryptomarkedet.

De grunnleggende risikoene ved sentralisert oppbevaring

Avveiningen for bekvemmelighet er introduksjonen av systemiske og motpartsrisikoer. Når du delegerer oppbevaring, blir du avhengig av tredjepartens operative integritet.

Motpartsrisiko: Ubetalingsevne og konkurs

Den mest betydningsfulle faren med forvaltede lommebøker er risikoen for at institusjonen mislykkes – ofte kalt «motpartsrisiko». Siden børsen kontrollerer private nøklene til de pooled midlene, hvis børsen går konkurs eller blir ubetalingsevne (dvs. gjeld overstiger eiendeler), kan brukere miste tilgang til midlene sine.

Denne risikoen ble tydelig demonstrert ved store børsfiaskoer. Når disse selskapene kollapser, behandles brukermidler vanligvis som eiendeler til det konkursboet selskapet, og tvinger brukere til å bli usikrede kreditorer i lange, komplekse juridiske prosesser. Uttrykket «Not your keys, not your coin» tjener som hovedadvarselen mot denne risikoen. Balansen din på skjermen kan vise $10 000, men hvis børsen er ubetalingsevne, kan evnen din til å ta ut de $10 000 være permanent kompromittert.

Sikkerhetssårbarheter og sentraliserte angrepsvektorer

Selv om store børser investerer tungt i cybersikkerhet, gjør sentralisering av milliarder av dollar i eiendeler dem til massive mål. Historisk har store børshack resultert i irreversibelt tap av brukermidler.

Mens desentraliserte protokoller også kan hackes, påvirker et vellykket angrep på en forvaltet børs millioner av brukere samtidig. Selv om plattformen selv ikke brytes, er bruker kontoene ofte mål for phishing og sosial manipulering, noe som betyr at et kompromittert brukerpåpassord på en forvaltet plattform kan føre til umiddelbar tyveri av midler, mens selvoppbevaring vanligvis krever direkte tyveri av nøkkelen selv.

Regulatorisk beslag og kontofrysing

Siden forvaltede lommebøker opererer innen definerte juridiske jurisdiksjoner, må de overholde lokale og internasjonale lover, domstolsbeslutninger og myndighetsdirektiver. Dette betyr at en domstolsordre, en politimyndighetsforespørsel eller et internasjonalt sanksjonsmandat kan tvinge forvalteren til å fryse en spesifikk brukers konto, og hindre dem fra å ta ut eller handle med midlene sine, selv om brukeren til slutt viser seg uskyldig i enhver lovbrudd.

Denne kontrollen over tilgang, basert på eksterne juridiske press, undergraver fundamentalt løftet om sensurmotstand som definerer non-forvaltede digitale eiendeler.

Det regulatoriske miljøet og dets innvirkning

Oppkomsten av forvaltede børser har tvunget regjeringer verden over til å anvende tradisjonelle finansielle regulatoriske verktøy, primært rettet mot å forhindre ulovlig finansiell aktivitet. For brukere betyr dette å ofre anonymitet og underkaste seg identitetsverifiseringsprotokoller.

KYC og AML: Kostnaden ved etterlevelse

Kjenn din kunde (KYC) og Anti-hvitvasking (AML) er hjørnesteinene i regulatorisk etterlevelse for forvaltningsinstitusjoner.

- KYC: Krever at børser verifiserer identiteten til hver bruker (navn, adresse, fødselsdato) ved bruk av myndighetsutstedte dokumenter. Dette knytter din digitale eiendomsaktivitet direkte til din virkelige identitet.

- AML: Krever at børser overvåker transaksjoner for mistenkelig aktivitet, arkiverer detaljerte rapporter om store transaksjoner, og screener alle brukere mot globale overvåkningslister og sanksjonslister.

For brukeren betyr KYC/AML at krypto ikke lenger er en anonym eiendelklasse når den holdes på en forvaltet plattform. Mens denne etterlevelsen fremmer mainstream-aksept og motvirker kriminell bruk, introduserer den personvernrisikoer og garanterer at myndighetene kan spore bevegelsen av midler inn og ut av det regulerte miljøet.

Etterlevelse av globale sanksjoner

Regulerte forvaltere må operere innenfor rammen av globale sanksjoner. For eksempel, hvis det amerikanske kontoret for kontroll med utenlandske eiendeler (OFAC) pålegger sanksjoner på en spesifikk enhet, person eller geografisk område, må enhver etterlevende, sentralisert børs umiddelbart screene hele brukerbasen og transaksjonshistorikken for å sikre at den ikke driver virksomhet med sanksjonerte parter.

Denne regulatoriske forpliktelsen skaper umiddelbar friksjon for brukere fanget i sanksjonerte regioner eller de hvis midler interagerer med svartelistede adresser. Børsen er juridisk pålagt å fryse eiendelene, uavhengig av brukerens spesifikke omstendigheter, og dermed forsterke den sentraliserte kontrollen over tilgang.

Rolle til regulerte kryptoforvaltere

Det er viktig å skille mellom en sentralisert børs (som Binance eller Coinbase) og en profesjonell, regulert forvalter (ofte et spesialisert trust-selskap eller finansielt tjenesteleverandør).

Mens begge oppbevarer private nøkler, opererer profesjonelle forvaltere ofte under strengere finansielle lisenser og har en fidusiær plikt til klientene sine, noe som betyr at de juridisk må handle i klientenes beste finansielle interesse. De bruker typisk overlegne sikkerhetstiltak, som offline kaldoppbevaring i høysikkerhets hvelv, og har minimal operasjonell risiko fordi de kun oppbevarer eiendeler og ikke tilbyr spekulative handels- eller utlånstjenester. Disse tjenestene er vanligvis designet for institusjoner snarere enn privatinvestorer, og tilbyr et høyere nivå av regulert sikkerhet enn standard CEX-lommebøker.

Dempe tillit: Transparens og ansvarlighet

I kjølvannet av store forvaltningsfiaskoer har kryptobransjen søkt måter å gi brukere forsikringer om at midlene de ser på skjermene sine faktisk er backed 1:1 av reelle eiendeler holdt av forvalteren.

Bevis på reserver (PoR)-modeller

Bevis på reserver (PoR) er en kryptografisk revisjonsteknikk som er ment å verifisere at en forvalter holder eiendelene de hevder å holde på vegne av brukerne sine.

Slik fungerer PoR:

- Bevis på ansvarlighet: Forvalteren beviser kryptografisk summen av alle brukeransvarligheter (beløpet skylder brukerne). Dette gjøres ofte ved hjelp av et Merkle-tre, som oppsummerer millioner av individuelle kontosaldoer til en enkelt, verifiserbar rot-hash, uten å avsløre individuelle saldoer.

- Bevis på eiendeler: Forvalteren beviser kryptografisk eierskap og kontroll over on-chain-adressene som holder den tilsvarende totale eiendelen. Dette gjøres vanligvis ved å signere en spesifikk transaksjon eller melding ved hjelp av adressenes private nøkler.

Begrensninger ved PoR:

Mens PoR bekrefter betalingsevne på et enkelt tidspunkt (har de nok Bitcoin i dag?), bekrefter det ikke separasjon av klients eiendeler. Det garanterer ikke at forvalteren ikke har lånt ut eller lånt bort midlene hemmelig, heller ikke operasjonell integritet. Videre adresserer PoR sjelden fiat-valuta holdings eller off-chain ansvarligheter, og gir kun et delvis bilde av forvalterens finansielle helse. For nybegynnere bør PoR ses som et nødvendig, men utilstrekkelig skritt mot å etablere tillit.

Forsikring og klients ansvarlighet

Et vanlig antakelse blant nybegynnere er at sentraliserte kryptobørser tilbyr forsikring lik Federal Deposit Insurance Corporation (FDIC) i tradisjonelle banker. Dette er generelt feil.

- FDIC/SIPC-analogier: FDIC-beskyttelse (opptil $250 000 i USA) dekker tap som følge av bankkollaps. SIPC-dekning beskytter verdipapiirinvestorer mot meglerkollaps. Ingen av disse modellene gjelder vanligvis direkte for kryptoholdings på en uregulert CEX.

- Forvaltningsforsikring: Noen store, regulerte børser har proprietære kommersielle forsikringspolicyer, men disse policyene er nesten alltid begrenset i omfang. De dekker typisk kun eiendeler holdt i «kaldoppbevaring» (offline) mot spesifikke risikoer, som tyveri av ondsinnet insider, ikke mot markeds tap eller børsens forretningsmishåndtering (ubetalingsevne).

- Fiat vs. krypto: Viktig: Enhver fiat-penger du holder på en sentralisert børs kan være forsikret gjennom tradisjonelle bankpartnere. Krypto-eiendeler selv forblir imidlertid ofte uforsikret mot den primære risikoen: institusjonell svikt. Brukere må nøye lese plattformens vilkår for tjeneste for å forstå nøyaktig hva som eventuelt er forsikret, og under hvilke omstendigheter.

Velge riktig tilnærming: En nybegynnerguide

For nye brukere bør valget mellom forvaltede og selvforvaltede lommebøker baseres på risikotoleranse, teknisk komfort og primært brukstilfelle.

| Faktor | Forvaltet lommebok (CEX) | Selvforvaltet lommebok (f.eks. Ledger, MetaMask) |

|---|---|---|

| Nøkkelkontroll | Tredjepart holder nøkler | Bruker holder nøkler |

| Primær risiko | Motpartsrisiko (ubetalingsevne, beslag) | Brukermark (miste seed-frase) |

| Sikkerhet | Sentralisert, profesjonelt sikkerhetsteam | Avhenger helt av brukerens aktsomhet |

| Regulatorisk byrde | Høy (KYC/AML kreves) | Lav/ingen |

| Best for | Aktive tradere, små saldoer, nybegynnere, rask onboarding | Langsiktige investorer, store saldoer, høye sikkerhetsbehov |

Praktiske tips for bruk av forvaltede lommebøker

Hvis du velger å bruke en forvaltet lommebok for dens bekvemmelighet, følg disse beste praksisene for å minimere risiko:

- Hold saldoer lave: Behandle din forvaltede lommebok som en brukskonto – et sted for eiendeler du planlegger å handle eller bruke snart. Ikke bruk den som et langsiktig spare- eller investeringsverktøy. Eiendeler ment for langsiktig holding bør flyttes til en selvoppbevaringsløsning.

- Aktiver maksimal sikkerhet: Aktiver alltid tofaktorautentisering (2FA) ved hjelp av en autentiseringsapp (som Google Authenticator) i stedet for SMS (som er mer utsatt for phishing). Bruk sterke, unike passord.

- Undersøk regulering: Bruk kun børser som er registrert og lisensiert i anerkjente finansielle jurisdiksjoner. Disse plattformene tilbyr typisk et høyere standardnivå for sikkerhet og transparens, og en klarere juridisk vei til rettshjelp hvis det oppstår problemer.

- Hold deg oppdatert på ubetalingsevne: Følg med på nyheter om forvalterens finansielle helse og markedsatferd. Hvis en børs begrenser uttak eller ikke gir regelmessige, verifiserbare PoR-erklæringer, kan det være på tide å flytte midlene dine umiddelbart.

Konklusjon

Forvaltede lommebøker tilbyr en nødvendig bro mellom kompleksiteten i desentralisert teknologi og bekvemmeligheten forventet av moderne forbrukere. De gir et enkelt inngangspunkt, håndterer teknisk sikkerhet og integreres sømløst med handelsmiljøer.

Brukere må imidlertid inngå denne avtalen med åpne øyne, og forstå de iboende avveiningene: når en tredjepart holder dine private nøkler, ofrer du suverenitet og introduserer juridiske og finansielle risikoer langt utover de som finnes i selvoppbevaringsmodellen. Bekvemmeligheten ved en sentralisert konto kommer med permanent risiko for ubetalingsevne, regulatorisk beslag og avhengighet av en enkelt bedrifts finansielle integritet.

For den sikkerhetsbevisste kryptobrukeren er den forvaltede lommeboken et verktøy for daglige transaksjoner og handel, men aldri et permanent hjem for betydelig digital formue.