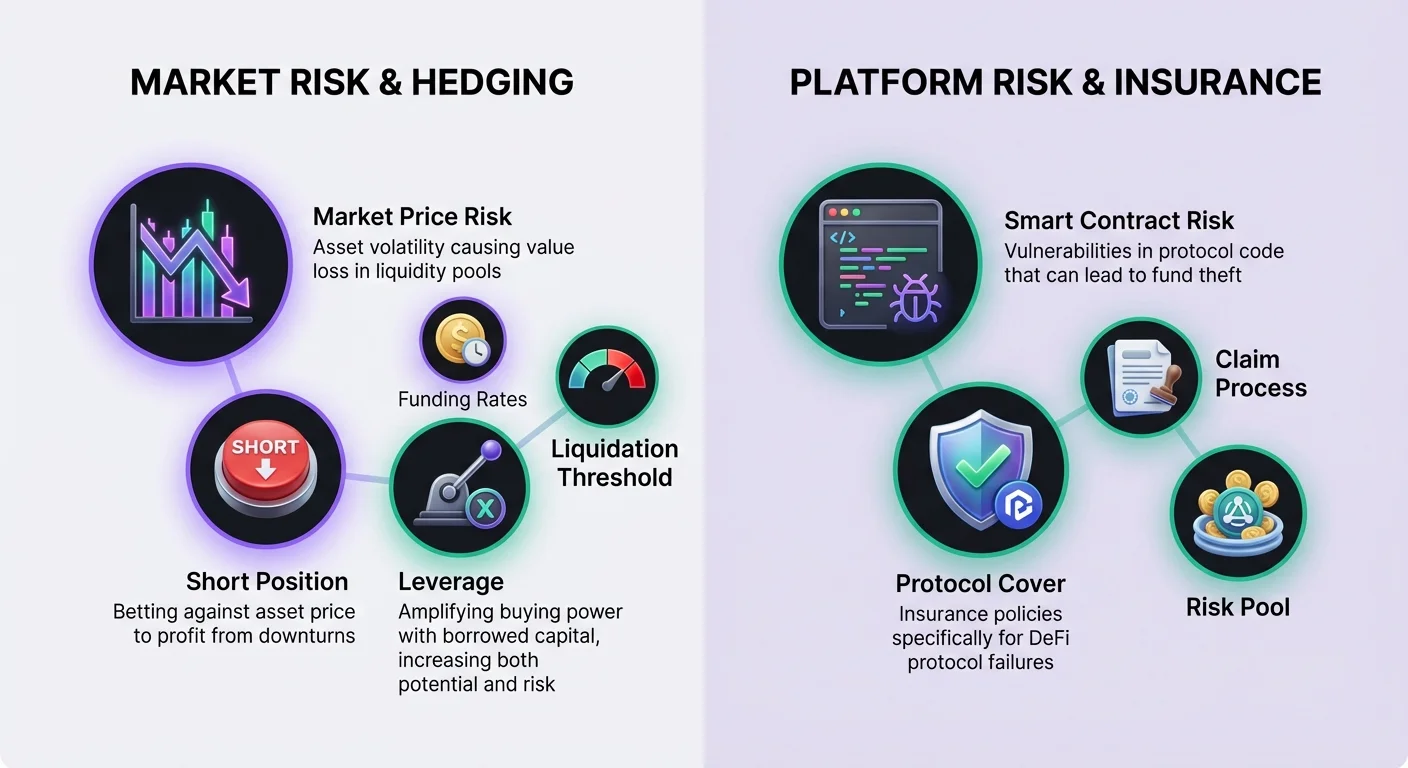

Desentralisert finans gir muligheter til å tjene avkastning gjennom likviditetsprovisjon, men denne aktiviteten medfører iboende markedsrisikoer. Når eiendelpriser endres betydelig, opplever likviditetsleverandører ofte en reduksjon i verdi sammenlignet med å bare holde tokenene, et fenomen kjent som impermanent loss. For å bekjempe dette, tyr sofistikerte deltakere til finansielle derivater. Disse instrumentene lar brukere nøytralisere sin markeds eksponering. Ved å kombinere disse handelsverktøyene med desentralisert forsikring, kan investorer skape en mer robust strategi som adresserer både markedsvolatilitet og smart contract-risikoer.

Derivatomarkedene i DeFi har utviklet seg til å tilby evige futures og andre kontrakttyper som avgjøres on-chain eller via layer-2-løsninger. Disse protokollene lar brukere uttrykke granulære synspunkter på prisretning uten å trenge å eie den underliggende eiendelen fysisk. Denne evnen er essensiell for sikring. Når en bruker har en spotposisjon i en likviditetspool, er de implisitt long på eiendelen. Ved å bruke derivater for å ta en motsatt short-posisjon, kan denne eksponeringen jevnes ut, og beskytte hovedstolens verdi i dollartermer uavhengig av markedsbevegelse.

Grunnleggende om DeFi-derivater

DeFi lar brukere deponere collateral og handle finansielle kontrakter som avledes fra underliggende kryptovalutaer. I motsetning til å kjøpe en kryptoeiendel på en spotbørs, som representerer umiddelbart eierskap, er en derivatkontrakt en avtale basert på den fremtidige prisen på den eiendelen. Denne forskjellen er kritisk for sikringsstrategier. Spot-eierskap tillater bare profitt når priser stiger. Derivater lar tradere tjene penger når priser faller, som er mekanismen som brukes til å kompensere tap i en likviditetspool under nedgang.

Ledende desentraliserte applikasjoner (DApps) for derivater opererer ofte på layer-2-nettverk. For eksempel fungerer plattformer som dYdX som en layer-2 Ethereum-desentralisert børs spesialisert på evige futures. Denne arkitekturen gir betydelige forbedringer i transaksjonshastighet og reduserer kostnader sammenlignet med layer-1-utførelse. Viktig er at handler fortsatt avgjøres på baselaget, som gir sikkerhetsgarantier. Disse plattformene bruker smarte kontrakter til å håndtere posisjoner, og fjerner behovet for sentrale mellomledd eller ugjennomsiktige ordrebøker som finnes på tradisjonelle børser.

Mekanikk for long- og short-posisjoner

Å forstå de spesifikke retningsmessige synspunktene som er tilgjengelige gjennom derivater er nødvendig for å konstruere en sikring. Evig trading består av enten å gå long eller short på en underliggende eiendel. Å gå long betyr en tro på at eiendelens verdi vil øke. Dette oppnås ved å kjøpe en evig kontrakt. For en likviditetsleverandør som allerede eier tokenene i en pool, er de allerede effektivt long. Å legge til en long derivatposisjon ville bare øke deres risikoe eksponering.

For å nøytralisere eksponering, ville en likviditetsleverandør fokusere på short-siden. Å gå short betyr å satse på at den underliggende eiendelen vil falle i verdi. Dette utføres ved å selge en evig kontrakt. Hvis markedsprisen på eiendelen faller, synker verdien av tokenene i likviditetspoolen. Imidlertid øker short-posisjonen i derivatmarkedet i verdi. Ideelt sett kompenserer profitten fra short-sikringen nedgangen i porteføljens spotverdi. Denne balansen bevarer den totale dollarverdien av den utplasserte kapitalen.

Gearing og kapital effektivitet

En av de primære fordelene ved å bruke derivater fremfor spot-salg er tilgangen til gearing. Gearing lar en trader kjøpe eller selge flere kontrakter enn deres deponerte collateral normalt tillater. Dette fungerer som en multiplikator for kjøpekraft. I sammenheng med sikring lar gearing en bruker beskytte en stor likviditetsposisjon med en relativt liten mengde kapital avsatt til sikringen. Denne kapital effektiviteten er vital for å opprettholde høy avkastning på hovedporteføljen.

Imidlertid introduserer gearing betydelige risikoer som må håndteres nøye. Den eksponerer traderen for likvidasjon hvis markedet beveger seg mot posisjonen. Plattformer definerer maksimal gearing for ulike markeder. For eksempel kan et BTC-USD-marked tilby opptil 20x gearing, mens et AVAX-USD-marked kan være begrenset til 10x. Risikoen øker etter hvert som posisjonsstørrelsen vokser relativt til collateralen. En høyt gearret sikring krever mindre oppstartskapital, men krever streng overvåking for å forhindre at posisjonen utslettes under volatilitet.

Beregne gearingforhold

Det er nyttig å visualisere hvordan gearing påvirker kjøpekraften. Hvis en trader deponerer 100 USDC som collateral, endrer ulike gearinginnstillinger dramatisk den teoretiske maksimale posisjonsstørrelsen. Ved 1x gearing kan brukeren kjøpe eller selge kontrakter verdt 100 USDC. Dette er effektivt en fullt collateralisert posisjon uten ekstra gearingrisiko. Ved 10x gearing kontrollerer de samme 100 USDC kontrakter verdt 1000 USDC.

Å presse grensene videre øker eksponeringen dramatisk. Ved 20x gearing kontrollerer 100 USDC-depositumet kontrakter verdt 2000 USDC. Mens dette tillater aggressiv sikring med minimal kapital, gir det svært lite rom for prisfluktuasjoner. Nye brukere eller de som bruker derivater strengt for forsikringslignende sikring, oppfordres ofte til å bruke 1x gearing eller mindre for å minimere likvidasjonsrisikoer.

Forstå likvidisjonsterskler

Likvidasjon skjer når traderen går tom for margin til å støtte posisjonen. Når dette skjer, lukker protokollen posisjonen automatisk, og traderen betaler et likvidisasjonsgebyr. Likvidisasjonsprisen avhenger sterkt av gearingen som brukes. Vurder et scenario der en trader vil gå long på Bitcoin ved 20 000 USD med 100 USD i collateral. Ved 1x gearing kan likvidisasjonsprisen være så lav som 600 USD, som gir enorm sikkerhet.

Etter hvert som gearing øker, flytter likvidisasjonsprisen seg mye nærmere innpris. Med 2x gearing på samme handel kan likvidisasjonsprisen hoppe til omtrent 10 600 USD. Ved 10x gearing kan likvidisasjonsprisen være rundt 18 600 USD. I dette høygirrede scenariet ville et fall på bare 7 % i eiendelprisen utslette collateralen. For short-posisjoner brukt til sikring, er risikoen invertert; en skarp prisstigning kan utløse likvidasjon.

Funding-rater og vedlikeholds-margin

Å opprettholde en derivatposisjon innebærer å forstå to nøkkelfinansielle konsepter: margin og funding. Margin er collateralen som er nødvendig for å holde en handel åpen. Den kategoriseres i initial margin og vedlikeholds-margin. Initial margin er beløpet som kreves for å åpne posisjonen. Vedlikeholds-margin er det minimale beløpet som kreves for å holde posisjonen åpen og forhindre likvidasjon. Hvis kontoverdien faller under vedlikeholds-marginen, likviderer protokollen posisjonen for å sikre solvabilitet.

Funding er en mekanisme unik for evige futures som binder kontraktprisen til spotprisen. Den fungerer som en periodisk betaling mellom tradere. Når evig kontraktpris er under den underliggende spotprisen, betaler shorts longs. Dette skjer typisk når det er bjørnemarkedssentiment og flere tradere shorter. Omvendt, når evig pris er over den underliggende eiendelen, betaler longs shorts. Dette indikerer bullish sentiment.

For en sikrer som holder en short-posisjon, representerer funding-rater en variabel kostnad eller rabatt. I et bull-marked der longs betaler shorts, får sikreren effektivt betalt for å opprettholde beskyttelsen. Imidlertid, i et bear-marked der folkemengden shorter, kan sikreren måtte betale funding-avgifter. Dette kan ses som en skatt på majoritets sentimentet betalt til minoriteten. Sikrere må ta hensyn til denne potensielle kostnaden når de beregner nettoavkastningen på sin likviditetsprovisjonsstrategi.

Utføre sikringen

For å implementere en sikring må brukere interagere med derivat-DApp-grensesnittet. Det er to primære måter å åpne en posisjon på: market orders og limit orders. Market orders utføres umiddelbart til gjeldende priser tilbudt i ordreboken. Dette sikrer at sikringen plasseres øyeblikkelig, men gir mindre kontroll over den spesifikke innprisen. Limit orders utføres kun til en spesifisert pris eller bedre. Dette gir prisikkerhet, men risikerer at ordren ikke fylles hvis markedet beveger seg bort fra målet.

Før trading må eiendeler deponeres i protokollen. Plattformer som dYdX krever at brukere flytter kryptoeiendeler fra sin self-custodial lommebok til DAppen for å redusere transaksjonskostnader og forbedre hastighet. Andre plattformer kan tillate trading direkte fra en lommebok uten et dedikert deponeringssteg. Brukere kobler til sin web3-lommebok, velger eiendelen å deponere, og venter på at transaksjonen klareres på blockchain. Når finansiert, kan de velge markedet som tilsvarer deres LP-posisjon og selge kontrakter for å initiere sikringen.

Å lukke posisjonen er det siste steget i syklusen. Denne handlingen konverterer urealiserte gevinster eller tap til realiserte resultater. Hvis sikringen var vellykket under en markedsnedgang, vil short-posisjonen ha akkumulert urealiserte gevinster. Å lukke posisjonen legger disse gevinstene til kontobalansen, og kompenserer tapene pådratt i likviditetspoolen. Brukere navigerer generelt til sin åpne posisjoner-fane og velger alternativet for å lukke, og avslutter handelen fullstendig.

Håndtering av smart contract- og plattformrisiko

Mens derivater håndterer markedsprisrisiko, introduserer bruk av dem et nytt lag med risiko: plattformfeil. Desentralisert finans er avhengig av smarte kontrakter, som er kodebaserte avtaler på blockchain. Disse kontraktene kan inneholde feil eller sårbarheter som hackere kan utnytte. I tillegg er DAppene brukt for sikring distinkte enheter fra likviditetspoolene. Dette betyr at en bruker eksponerer kapital mot to forskjellige protokoller samtidig.

For å mildne denne operative faren kan brukere kjøpe desentralisert forsikring. Blockchain-teknologi tillater forsikringseffektivitet ved å redusere overhead og øke transparens. Desentraliserte forsikringsplattformer erstatter tradisjonelle selskapsstrukturer med kode og fellesskapsstyring. Vurderinger utføres av on-chain-medlemmer, og krav stemmes ofte over av fellesskapet. Dette skaper en transparent prosess sammenlignet med den ugjennomsiktige beslutningsprosessen til sentraliserte forsikringsselskaper.

Protokollcoverets rolle

I DeFi-sammenheng refereres forsikring ofte til som «cover». En spesifikk type policy relevant for sikrere er «protocol cover». Dette beskytter mot finansielle tap som følge av feil i spesifikke DApps. For en bruker som sikrer på en derivatplattform, beskytter kjøp av protocol cover for den spesifikke børsen deres margin-collateral. Hvis derivatplattformen lider et hack eller smart contract-feil, er forsikringspolicyn designet for å refundere de tapte midlene.

Denne typen beskyttelse er essensiell for en komplett risikohåndteringsstrategi. Uten den kan en bruker lykkes med å nøytralisere sin impermanent loss bare for å miste sikringskapitalen i et protokolleksploit. Store desentraliserte forsikringsplattformer som Nexus Mutual tilbyr dekning for et bredt spekter av ledende DeFi-protokoller. De opererer som en diskresjonær mutual der medlemmer holder en token som NXM, som brukes til å kjøpe cover og delta i risikovurdering.

Kjøp og krav på forsikring

For å kjøpe beskyttelse trenger en bruker en digital lommebok og kryptovaluta til å betale premien. Prosessen innebærer å koble en self-custodial lommebok til forsikringsapplikasjonen. Brukeren velger den spesifikke protokollen de ønsker å forsikre – i dette tilfellet derivatbørsen som hoster deres short-posisjon. De spesifiserer deretter mengden cover, typisk denominert i ETH eller stablecoins, og policyns varighet. En premie beregnes basert på disse inputene.

Hvis en hendelse inntreffer, må brukeren sende inn et krav. Et krav er en formell forespørsel om utbetaling basert på coverets vilkår. I motsetning til tradisjonell forsikring som kan kreve lange etterforskninger, er DeFi-krav ofte strømlinjeformet fordi tapshendelsen er verifiserbar on-chain. Brukeren sender inn bevis på tap, og kravet vurderes av fellesskapet eller kravvurderere. Hvis godkjent, dekker utbetalingen tapene opp til policens grense.

Hvor forsikring gjelder i DeFi

Forsikring er ikke begrenset til bare sikringsstedet. En omfattende strategi kan involvere kjøp av cover for flere feilpunkter i DeFi-økosystemet. Siden brukeren engasjerer seg i flere aktiviteter for å konstruere denne sikringen, har hvert steg sin egen risikoprofil som kan forsikres.

Nøkkelområder der cover gjelder inkluderer:

- Trading av derivater: Beskytte collateral deponert på plattformer som dYdX.

- Låne eller låne ut: Beskytte eiendeler levert til pengemarkeder som Aave.

- Yield farming: Beskytte hovedstokenene deponert i DEX-likviditetspoolen selv.

- Oppbevaring: Beskytte eiendeler hvis de må holdes på sentraliserte tjenester, selv om self-custody foretrekkes.

Forutsetninger for DeFi-sikring

Å utføre en strategi som kombinerer likviditetsprovisjon, derivat-sikring og forsikring krever spesifikke verktøy og eiendeler. Grunnlaget for alle disse interaksjonene er den digitale lommeboken. Disse kalles ofte web3-lommebøker. Den sikreste opsjonen er en self-custodial lommebok. Self-custody betyr at brukeren beholder full kontroll over private nøkler og innholdet i lommeboken. Dette kontrasterer med custodial lommebøker der en tredjepart kontrollerer midlene.

Lommeboken fungerer som passet for å koble til ulike desentraliserte applikasjoner via protokoller som WalletConnect. Uavhengig av om man aksesserer en derivatbørs eller en forsikringsleverandør, er tilkoblingsprosessen lik. Brukeren godkjenner DAppen til å interagere med lommeboken, som tillater dem å signere transaksjoner og flytte midler. Denne interoperabiliteten er det som gjør komposerbare DeFi-strategier mulige.

Gas og transaksjonsgebyrer

Hver handling tatt for å sette opp en sikring krever kryptovaluta for å betale transaksjonsgebyrer. Disse gebyrene betaler for endringene gjort i blockchain-regnskapet. De betales alltid i den native valutaen til blockchainen som brukes. For eksempel krever interaksjon med Ethereum-baserte protokoller som Nexus Mutual eller layer-2-avregninger for dYdX ETH.

Brukere må sikre at lommeboken inneholder tilstrekkelig native valuta til å dekke disse kostnadene i tillegg til kapitalen brukt til selve sikringen. Å gå tom for gas forhindrer brukeren i å justere en sikring eller kjøpe cover, og potensielt etterlater dem eksponert i kritiske øyeblikk. Transaksjonskostnader bør faktureres inn i den totale lønnsomhetsberegningen for strategien.

Velge riktige plattformer

Suksess avhenger av å velge anerkjente plattformer. For derivater er likviditet en primær bekymring. En plattform må ha et tilstrekkelig antall likvide markeder for å sikre at brukeren kan gå inn og ut av sikringer uten betydelig prisgliding. dYdX er kjent for å være en ledende DApp i denne sektoren, og tilbyr dyp likviditet på evige futures. Denne dybden sikrer at short-sikringen sporer spotprisen nøyaktig.

For forsikring er størrelsen på risikopoolen kritisk. Plattformen må ha nok kapital som bakgrunn for poolen til å utbetale krav hvis en stor hendelse inntreffer. Nexus Mutual er strukturert som en DAO eid av medlemmene, med midler holdt i en risikodelingspool. Denne strukturen aligner insentiver, da fellesskapet er involvert i å vurdere risikoer og akseptere coverage-forslag. Å bruke etablerte plattformer mildner risikoen for at motparten (protokollen) mislykkes i å utføre sin funksjon.

Konklusjon

Å nøytralisere eksponering i likviditetsprovisjon krever en kombinasjon av finansielle instrumenter og beskyttelsestiltak. Ved å utnytte evige futures kan investorer ta short-posisjoner som tjener penger når eiendelpriser faller, og effektivt balansere tapene pådratt i deres spot-beholdninger. Dette skaper en delta-nøytral tilstand der dollarverdi bevares til tross for markedsvolatilitet. Gearing tillater dette å gjøres effektivt, selv om det krever nøye håndtering av margin og funding-rater.

Imidlertid adresserer finansiell sikring bare markedsrisiko. For å bygge en virkelig robust strategi må brukere også adressere smart contract-risiko. Desentraliserte forsikringsprotokoller gir det nødvendige sikkerhetslaget, som lar brukere kjøpe cover for plattformene de bruker. Ved å kombinere short-sikringer med protocol cover, kan investorer delta i DeFi-avkastningsmuligheter samtidig som de minimerer de to største truslene mot kapitalen: priskrasj og kodeeksploit.

Derivater kompenserer markedsfall mens forsikring beskytter mot plattformhacks, og skaper et komplett sikkerhetsnett for kryptokapital.