Kriptovalūtu tirgus ir ievērojami attīstījies ārpus vienkāršas spot tirdzniecības, kur investori pērk un tur digitālos aktīvus. Ekosistēmai nobriestot, finanšu instrumenti kļūst arvien sarežģītāki. Šie instrumenti imitē tradicionālās finanses, bet darbojas ar blokķēdes pasaules unikālo volatilitāti un 24/7 dabu. Starp šiem uzlabotajiem rīkiem ir derivāti, kas ietver fjūčerus, opcijas un vēl eksotiskākas variācijas, piemēram, binārās opcijas.

Derivāti ir finanšu līgumi starp divām vai vairākām pusēm, kas iegūst savu vērtību no pamata aktīva. Kriptovalūtu kontekstā pamata aktīvs parasti ir digitālā valūta, piemēram, Bitcoin vai Ethereum. Šie instrumenti ļauj tirgotājiem spekulēt ar nākotnes cenas kustībām, nevis obligāti piederot pašam aktīvam. Tas atver stratēģijas riska hedžēšanai un potenciālo ienākumu palielināšanai ar palīdzību levereidžas.

Tomēr šo instrumentu sarežģītība ievieš nozīmīgus riskus. Lai gan spot tirdzniecībā ir aktīva vērtības samazināšanās risks, derivāti pievieno sarežģītības slāņus, kas ietver likvidāciju, derīguma datumus un finansēšanas likmes. Šo finanšu produktu mehānikas izpratne ir būtiska ikvienam, kas vēlas orientēties kriptoekonomikas uzlabotajās nozarēs.

Bināro opciju mehānika

Binārās opcijas ir viena no vienkāršākajām, bet vienlaikus visaugstākā riska derivātu tirdzniecības formām. Kā norāda nosaukums, binārās opcijas iznākums ir "jā vai nē" priekšlikums. Tirgotājs spekulē, vai konkrētas kriptovalūtas cena būs virs vai zem noteikta līmeņa noteiktā laikā. Šī binārā daba rezultējas fiksētā izmaksā vai pilnīgā zaudējumā.

Atšķirībā no tradicionālajām opcijām, kur potenciālā peļņa vai zaudējumi var atšķirties atkarībā no tā, cik tālu cena kustas, binārajām opcijām ir ierobežots augšupejas un lejupejas potenciāls. Ja tirgotāja prognoze ir pareiza, viņi saņem iepriekš noteiktu izmaksu. Tas bieži ir investīcijas procentuālā daļa. ...

Bināro opciju pievilcība slēpjas to vienkāršībā un norēķinu ātrumā. Līgumi var būt ārkārtīgi īstermiņa, dažreiz ilgst tikai minūtes vai pat sekundes. Tas ļauj ātri apgriezt kapitālu. Tomēr šis ātrums arī veicina impulsīvu lēmumu pieņemšanu. "Visi vai nekas" struktūra nozīmē, ka pat neliela cenas novirze pret tirgotāju rezultējas 100% tirdzniecības summas zaudējumā.

Riska faktori binārajā tirdzniecībā

Primārais risks binārajās opcijās ir negatīvā sagaidāmā vērtība laika gaitā. Tā kā izmaksas parasti ir mazāk nekā 100% no investīcijas (bieži no 70% līdz 90%), tirgotājam jāuzvar vairāk nekā 50% darījumu, lai tikai izlīdzinātos. Tas rada matemātisku šķērsli, kas līdzīga kazino spēļu mājas priekšrocībai.

Volatilitāte ir vēl viens kritisks faktors. Kriptovalūtu tirgi ir pazīstami ar asām, neprognozējamām cenas svārstībām. Standarta tirdzniecībā pagaidu kritums varētu būt atgūstams. Binārā opcijā ar fiksētu derīguma termiņu mirkļa svārstība nepareizajā sekundē izraisa pilnīgu zaudējumu. Dažos bināro opciju tirgos likviditātes trūkums var arī izraisīt cenu neatbilstības.

Regulācijas bažas ir galvenās bināro opciju jomā. Daudzas jurisdikcijas ir aizliegušas vai stingri ierobežojušas šos instrumentus to līdzības dēļ ar azartspēlēm un krāpniecisku platformu izplatību. Tirgotāji, kas nodarbojas ar binārajām opcijām, bieži saskaras ar augstākiem pretpuses riskiem, jo viņiem jāpaļaujas pilnībā uz platformas integritāti, lai izpildītu izmaksas un nodrošinātu precīzus cenu datus.

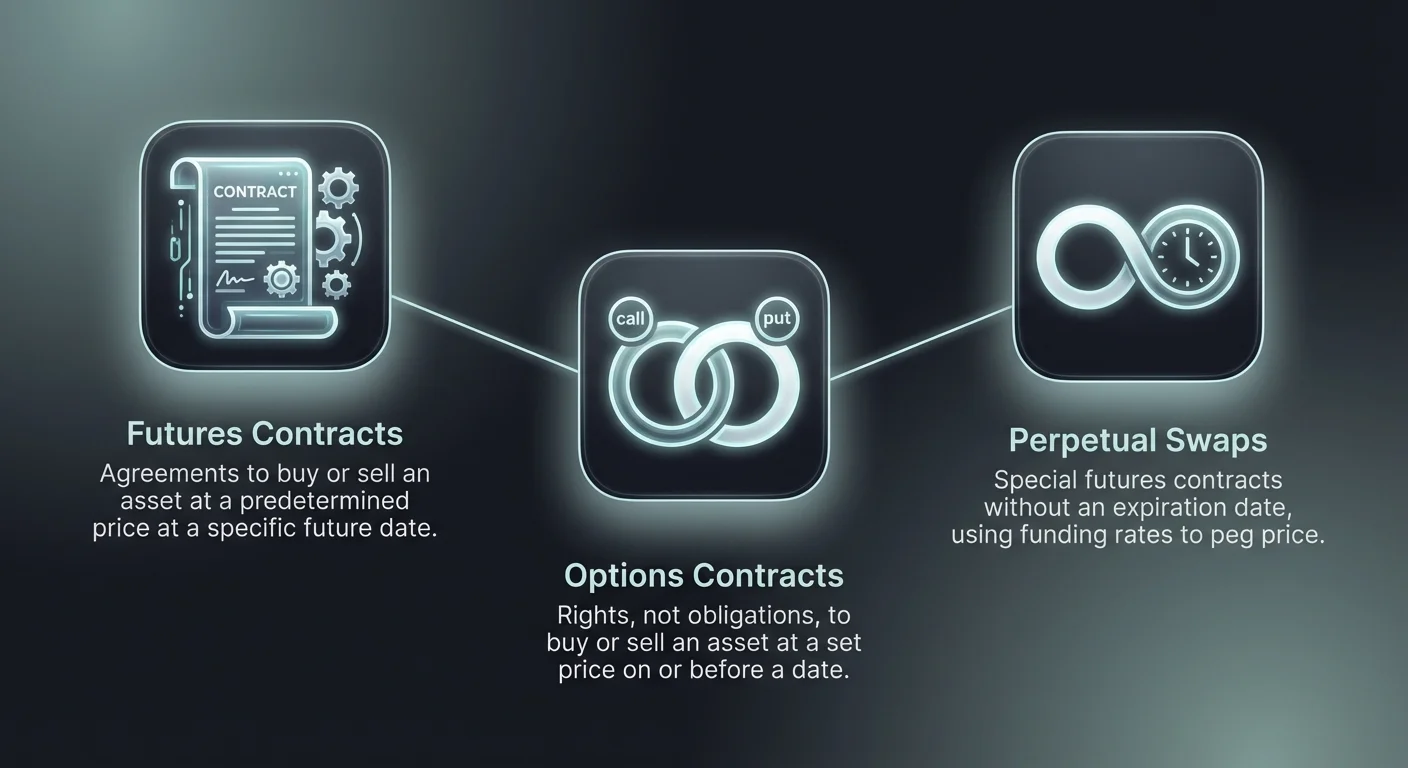

Futures Contracts and Perpetual Swaps

Futures contracts are agreements to buy or sell an asset at a predetermined price at a specific time in the future. In the crypto market, these instruments allow traders to speculate on the future value of digital assets. They serve two primary functions: speculation and hedging. Speculators use futures to profit from price movements, while miners or holders use them to lock in prices and mitigate risk.

There are distinct differences between traditional futures and the unique "perpetual" contracts found in crypto. Traditional futures have a set expiration date. On that date, the contract settles, and the parties involved must fulfill their obligations. The price of a future contract may diverge from the spot price of the asset, converging only as the expiration date approaches.

Perpetual Futures: The Crypto Standard

Perpetual futures, often called "perps," are a special type of futures contract that has no expiration date. This allows traders to hold positions indefinitely, provided they maintain sufficient margin to avoid liquidation. Because there is no settlement date, perpetual futures use a mechanism called the "funding rate" to keep the contract price close to the spot price of the underlying asset.

The funding rate is a periodic payment exchanged between long and short traders. If the perpetual price is higher than the spot price, the funding rate is positive, and long position holders pay short position holders. This incentivizes traders to sell, driving the price down. Conversely, if the perpetual price is lower than spot, shorts pay longs, encouraging buying pressure.

This mechanism ensures that the derivative price does not detach significantly from the real-world value of the cryptocurrency. For traders, funding rates represent a carrying cost or a potential revenue stream, depending on their market position and the general market sentiment. Ignoring funding rates can erode profits over time, especially in highly trend-driven markets.

Inverse Futures Explained

Another variation found in crypto markets is the inverse futures contract. In standard linear futures, the margin and settlement are usually denominated in a stablecoin like USDT or USDC. In inverse futures, the contract is margined and settled in the base cryptocurrency itself, such as Bitcoin or Ethereum.

This structure appeals to traders who wish to accumulate the underlying asset. If a trader goes long on a Bitcoin inverse future and the price rises, they profit from both the increase in the contract value and the appreciation of the Bitcoin they hold as collateral. However, the risk is also compounded on the downside. If the value of the collateral drops, the liquidation price is reached faster than with stablecoin collateral.

Opciju tirdzniecības pamati

Opciju tirdzniecība piedāvā citu stratēģisko iespēju kopumu salīdzinājumā ar fjūčeriem. Opciju līgums dod pircējam tiesības, bet ne obligāciju, pirkt vai pārdot aktīvu par noteiktu cenu noteiktā datumā vai pirms tā. Šī atšķirība ir izšķiroša. Kamēr fjūčeri apņemas tirgotāju darījumā, opcijas piedāvā izvēli izpildīt darījumu tikai tad, ja tas ir peļņīgs.

Ir divi galvenie opciju veidi: call un put. Call opcija dod turētājam tiesības pirkt aktīvu. To parasti izmanto, kad tirgotājs sagaida cenu pieaugumu. Put opcija dod tiesības pārdot aktīvu, kas ir noderīgi, paredzot cenu kritumu.

Call un put mehānika

Iegādājoties call opciju, tirgotājs maksā maksu, ko sauc par prēmiju. Ja tirgus cena pieaug virs "strike price" (līgumā noteiktā cenas) plus samaksātās prēmijas, tirgotājs gūst peļņu. Ja cena paliek zem strike price, tirgotājs vienkārši ļauj opcijai beigties. Zaudējumi ir ierobežoti tikai līdz samaksātajai prēmijai iepriekš.

Put opcijas darbojas pretēji. Put opcijas pircējs gūst peļņu, ja tirgus cena krīt zem strike price. Tas padara put par efektīvu apdrošināšanas polisi. Piemēram, Bitcoin turētājs, kas uztraucas par īstermiņa tirgus avāriju, var iegādāties put opcijas. Ja tirgus avarē, peļņa no put opcijas kompensē zaudējumus viņu turējumu vērtībā.

Amerikāņu pret Eiropas opcijām

Opcijas tiek tālāk kategorizētas pēc izpildes laika. Amerikāņu opcijas ļauj turētājam izpildīt tiesības pirkt vai pārdot jebkurā brīdī pirms derīguma datuma. Šī elastība piedāvā lielāku stratēģisko kontroli, bet bieži prasa augstāku prēmiju.

Eiropas opcijas, savukārt, var izpildīt tikai tieši derīguma datumā. Lai gan mazāk elastīgas, tās ir izplatītas institucionālajā kripto tirgū un bieži nāk ar zemākām prēmijām. Tirgotājiem jāizprot, kādu opciju veidu viņi iegādājas, jo tas fundamentāli maina iziešanas stratēģiju un pozīcijas likviditāti.

| Īpašība | Amerikāņu opcijas | Eiropas opcijas |

|---|---|---|

| Izpildes laiks | Jebkurā laikā pirms derīguma termiņa | Tikai derīguma datumā |

| Elastība | Augsta | Zema |

| Prēmijas izmaksas | Parasti augstāka | Parasti zemāka |

Shortošana un tirgus kritumi

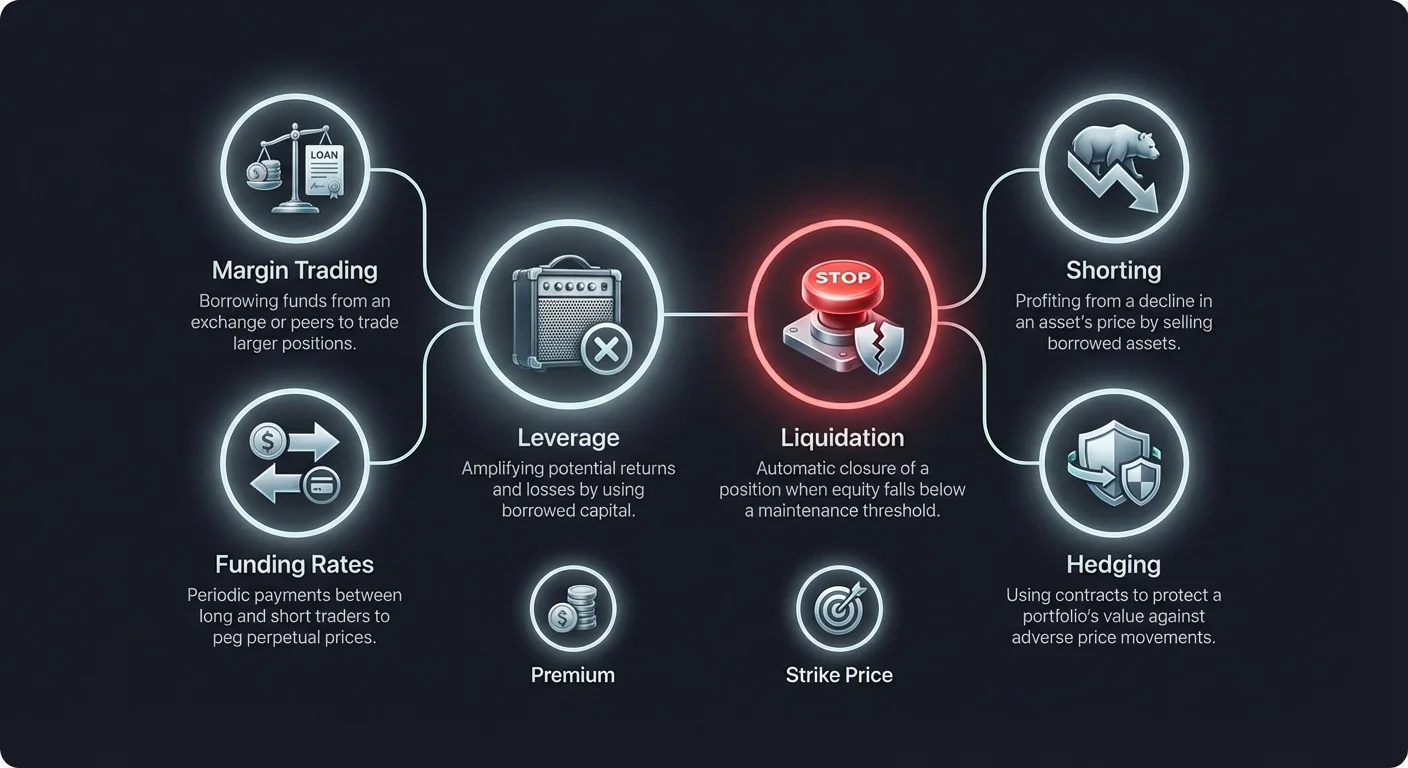

Shortošana ir tirdzniecības stratēģija, ko izmanto, lai gūtu peļņu no aktīva cenas krituma. Kriptovalūtu kontekstā shortošana ļauj tirgotājiem pelnīt pat tad, kad tirgus ieiet lāču fāzē. Mehānisms ietver aktīva aizņemšanos un pārdošanu par pašreizējo tirgus cenu. Tirgotāja mērķis ir vēlāk atpērk aktīvu par zemāku cenu, lai atdotu aizdevējam.

Atšķirība starp pārdošanas cenu un atpērkšanas cenu ir peļņa. Piemēram, ja tirgotājs shorto Bitcoin par $50 000 un atpērk par $40 000, viņš gūst $10 000 peļņu par vienību, mīnus jebkādas maksas. Šī spēja pievieno tirgum dziļumu, ļaujot cenu atklāšanai abos virzienos, nevis tikai augšupejošai spekulācijai.

Short pozīciju riski

Lai gan shortošana piedāvā peļņas potenciālu krituma laikā, tai ir unikāls riska profils. Iegādājoties aktīvu (long), maksimālais zaudējums ir ierobežots līdz ieguldītajai summai; cena nevar krist zem nulles. Tomēr shortojot, potenciālais zaudējums ir teorētiski neierobežots.

Ja aktīva cena pieaug nevis krīt, tirgotājam jāatpērk tas par augstāku cenu, lai aizvērtu pozīciju. Tā kā kriptovalūtas cenai nav teorētiska griesta, cik augstu tā var kāpt, zaudējumi var uzkrāties ātri. Tas ir īpaši bīstami kripto, kur cenas var dubultoties vai pat trīsināties īsā laikā.

Short spiede rodas, kad ļoti shortots aktīvs negaidīti pieaug cenā. Kad short pārdevēji steidzas atpērk aktīvu, lai samazinātu zaudējumus, viņu pirkšanas spiediens paceļ cenu vēl augstāk. Tas piespiež vairāk short likvidēties, radot atgriezeniskās saites cilpu ar cenu pieaugumu un kaskādveida likvidācijām.

Shortošanas metodes

Ir vairākas veidi, kā izpildīt short pozīciju. Maržas tirdzniecība ir tiešākā metode, kur birža aizdod aktīvu tieši tirgotājam. Fjūčeru līgumi ir vēl viens populārs līdzeklis, jo tie ļauj atvērt short pozīcijas bez pamata aktīva apstrādes.

Inversie biržas tirdzniecības produkti (ETP) un leivera žetoni arī piedāvā short ekspozīciju. Šie ir finanšu produkti, kas paredzēti kustībai pretēji pamata aktīvam. Piemēram, "3x Short BTC" žetons mērķē uz 3% pieaugumu par katru 1% Bitcoin cenas kritumu. Šie produkti vienkāršo procesu, novēršot vajadzību vadīt maržu vai aizņemšanos manuāli, lai gan tiem ir savi riski, saistīti ar pārbalansēšanu un nolietojumu.

Margin Trading and Leverage

Margin trading is the practice of using borrowed funds to trade a financial asset. This borrowed capital acts as leverage, allowing the trader to open a position larger than their actual account balance would permit. The funds are typically provided by the exchange or other users on the platform who earn interest on the loan.

The primary benefit of margin trading is capital efficiency. A trader can gain exposure to a large position with a relatively small amount of initial capital, known as collateral. If the trade is successful, the percentage return on the trader's equity is magnified.

Calculating Leverage Mechanics

Leverage is expressed as a ratio, such as 2:1, 10:1, or even 100:1. A 10:1 leverage ratio means that for every $1 of their own capital, the trader controls $10 of the asset. If the asset price moves by 1% in the desired direction, the trader gains 10% on their equity (minus fees).

However, leverage works both ways. A 1% move against the position results in a 10% loss of equity. This amplification of volatility is why leverage is considered a double-edged sword. High leverage ratios leave very little room for market noise. In a 100x leverage scenario, a mere 1% price move against the trade can result in a total loss of the collateral.

Maintenance Margin and Liquidation

To keep a leveraged position open, traders must maintain a minimum equity level known as the maintenance margin. If the market moves against the trade and the account equity falls below this threshold, the exchange will initiate a margin call.

In traditional finance, a margin call involves a request for the trader to deposit more funds. In the fast-paced crypto market, however, exchanges often use automatic liquidation engines. If the maintenance margin is breached, the system automatically closes the position to prevent the loss from exceeding the collateral. This process, known as liquidation, often comes with additional fees and results in the loss of the initial investment.

| Leverage Ratio | Price Move for 100% Gain | Price Move for Liquidation (Approx) |

|---|---|---|

| 2x | +50% | -50% |

| 10x | +10% | -10% |

| 50x | +2% | -2% |

Līgumu tirdzniecības stratēģijas

Tirgotāji izmanto dažādas stratēģijas, nodarbojoties ar līgumiem un derivātiem. Šīs pieejas atšķiras atkarībā no laika horizonta, riska tolerances un tirgus apstākļiem. Šo stratēģiju izpratne palīdz izvēlēties pareizo instrumentu konkrētajam tirgus skatījumam.

Skalpošana ir augstas frekvences stratēģija, kur tirgotāji mērķē peļņu no mazām cenas izmaiņām. Skalperu var izpildīt desmitiem vai simtiem darījumu dienā. Derivāti kā mūžīgie fjūčeri bieži ir izvēlēti šim nolūkam augstās likviditātes un šauru spredingu dēļ. Levereidža bieži izmanto, lai padarītu mazās cenas kustības nozīmīgas peļņas ziņā.

Swing tirdzniecība un hedžēšana

Swing tirdzniecība ietver pozīciju turēšanu vairākām dienām vai nedēļām, lai uztvertu nozīmīgas tirgus kustības. Atšķirībā no skalperiem, swing tirgotāji mazāk uztraucas par minūšu volatilitāti. Viņi paļaujas uz tehnisko analīzi, lai identificētu tendences. Līgumu tirdzniecība ļauj swing tirgotājiem pelnīt gan no bulliskām, gan lāču tendencēm vienlīdz viegli.

Hedžēšana ir riska vadības stratēģija, nevis peļņas meklēšana. Investori, kas tur lielus fizisko kriptovalūtu daudzumus, var izmantot short līgumus, lai aizsargātu portfeļa vērtību. Ja tirgus krīt, peļņa no short līguma kompensē portfeļa vērtības kritumu. Tas ir izplatīts starp raktuvju īpašniekiem, kas vēlas fiksēt ienākumu plūsmas pret cenas volatilitāti.

Arbitrāžas iespējas

Arbitrāža ietver cenas neatbilstību izmantošanu starp dažādiem tirgiem vai instrumentiem. Līgumu tirdzniecībā izplatīta stratēģija ir finansēšanas likmes arbitrāža. Ja mūžīgā līguma finansēšanas likme ir augsta, tirgotājs var pārdot mūžīgo līgumu un pirkt spot aktīvu.

To darot, viņi uztver finansēšanas maksājumu, paliekot tirgus neitrāli, jo long spot pozīcija un short fjūčeru pozīcija novērš cenas risku. Šī stratēģija prasa precīzu izpildi un izmaksu izpratni, bet piedāvā veidu, kā ģenerēt ienesīgumu ar samazinātu ekspozīciju virziena cenām.

Maksas un izmaksas derivātu tirdzniecībā

Derivātu tirdzniecība ietver sarežģītu maksu struktūru, kas var ievērojami ietekmēt peļņu. Atšķirībā no spot tirdzniecības, kas parasti ietver vienkāršu darījuma maksu, derivātiem ir pastāvīgas izmaksas, kas jāiekļauj jebkurā stratēģijā.

Visizplatītākās izmaksas ir darījuma maksas, bieži sadalītas maker un taker maksās. Maker, kas nodrošina likviditāti ar limitniekordiem, parasti maksā zemākas maksas vai pat saņem kompensācijas. Taker, kas izpilda tirgus orderus, kas noņem likviditāti, maksā augstākas maksas. Augstas frekvences stratēģijas kā skalpošana ir īpaši jutīgas pret šīm darījuma izmaksām.

Finansēšanas un aizņemšanās izmaksas

Mūžīgajiem fjūčeriem finansēšanas likme ir mainīga izmaksu. Lai gan tā var būt ienākumu avots, tā bieži ir izdevums pārpildītajai tirgus pusei. Spēcīga bull tirgus laikā long tirgotāji var maksāt ievērojamas summas finansēšanas maksās, lai uzturētu pozīcijas atvērtas.

Maržas tirdzniecībā aizņemšanās procenti tiek iekasēti par līdzekļiem, ko izmanto levereidžas pozīcijai. Šie procenti uzkrājas laika gaitā, parasti stundā vai dienā. Ilgtermiņa pozīcijām šīs procentu maksas var kļūt ievērojamas, mazinot potenciālo peļņu no darījuma. Likvidācijas maksas ir vēl viena potenciāla izmaksu, ko iekasē, ja pozīcija tiek piespiedu kārtā aizvērta, pievienojot sāpi finansiālajai traumai.

Eksotiskie instrumenti un produkti

Pārsvarā standarta fjūčeru un opciju, kripto tirgus piedāvā dažādus "eksotiskus" instrumentus. Šie produkti bieži ir paredzēti, lai sapāktu sarežģītas tirdzniecības stratēģijas vienkāršos žetonos vai līgumos. Tomēr izpildes vienkāršība bieži maskē struktūras un riska sarežģītību.

Levereidžas žetoni ir viens šāds piemērs. Šie ir aktīvi, kas tirgojas spot tirgos, bet pārstāv levereidžas pozīciju fjūčeru tirgū. Piemēram, "3x Long ETH" žetons automātiski vada 3x levereidžas pozīciju Ethereum. Žetons katru dienu pārbalansē sevi, lai uzturētu mērķa levereidžu.

Volatilitātes un nolietojuma riski

Galvenais risks ar levereidžas žetoniem un līdzīgiem strukturētiem produktiem ir volatilitātes nolietojums. Tā kā žetoni pārbalansējas katru dienu, tie slikti darbojas šaujošos vai sānu tirgos. Ja aktīva cena pieaug par 10% vienu dienu un krīt par 10% nākamo, pamata aktīva turētājs ir zaudējis aptuveni 1%. Levereidžas žetona turētājs zaudētu ievērojami vairāk matemātisko salikto efektu dēļ pārbalansēšanā.

Citi eksotiski instrumenti ietver kustības līgumus, kas ļauj tirgotājiem likt uz cenas kustības lielumu, nevis virzienu. Šie ir tīri volatilitātes spēles. Lai gan tie piedāvā unikālus veidus, kā pelnīt no tirgus neskaidrības, tie prasa izsmalcinātu tirgus mehānikas un implanta volatilitātes izpratni.

Regulējošā vide

Kripto derivātu regulējošā vide ir sadrumstalota un attīstās. Atšķirīgas jurisdikcijas skata šos instrumentus caur pavisam citām prizmām, radot sarežģītu atbilstības ainavu globālām platformām un tirgotājiem.

Dažos reģionos kripto derivāti ir stingri regulēti. Platformām jāreģistrējas pie finanšu iestādēm, jāievieš stingri Zini savu klientu (KYC) protokoli un jāievēro kapitāla prasības. Šīs regulācijas bieži ierobežo levereidža apjomu mazumtirdzniecības tirgotājiem, lai aizsargātu viņus no pārmērīga riska.

Aizliegumi un ierobežojumi

Citas jurisdikcijas ir ieņēmušas aizlieguma pieeju. Vairākas valstis ir pilnībā aizliegušas kripto derivātu pārdošanu mazumtirdzniecības investoriem, atsaucoties uz augsto zaudējumu risku un produktu sarežģītību. Šajos reģionos piekļuve šiem tirgiem ir atļauta tikai profesionāliem vai institucionāliem investoriem.

Vienotas globālas struktūras trūkums nozīmē, ka specifisko instrumentu, piemēram, bināro opciju vai augsta levereidža fjūčeru pieejamība, lielā mērā atkarīga no lietotāja atrašanās vietas. Tirgotāji bieži saskaras ar ģeo bloķēšanu vai tiek novirzīti uz specifiskām biržu meitasuzņēmumiem, kas atbilst vietējiem likumiem. Darbs uz neregulētām platformām nes risku pēkšņu servisa pārtraukumu vai juridiskās aizsardzības trūkumu strīdos.

Centrālizētie pret decentralizētajiem derivātiem

Vieta, kur derivāti tiek tirgoti, fundamentāli ietekmē riska profilu un lietotāja pieredzi. Centrālizētās biržas (CEX) vēsturiski ir dominējušas tirgū. Tās piedāvā dziļu likviditāti, ātras saskaņošanas dzinējus un klientu atbalstu. CEX rīkojas kā līdzekļu glabātāji, nozīmē, ka tirgotājiem jāuzticas platformai savu aktīvu drošībā.

Centrālizētās platformas parasti ir vieglāk navigējamas iesācējiem. Tās piedāvā fiat ieejas, ļaujot lietotājiem iemaksāt tradicionālo valūtu tirdzniecības sākšanai. Tomēr tās ir vienpunkta kļūdu avoti. Ja centrālizēta birža izslēdzas augstas volatilitātes laikā, tirgotāji var nevarēt vadīt savas pozīcijas, novedot pie netaisnīgām likvidācijām.

Decentralizēto derivātu uzplaukums

Decentralizētās biržas (DEX) piedāvā alternatīvu, atvieglojot tirdzniecību caur viedajiem līgumiem blokķēdē. Šajā modelī lietotāji patur kontroli pār saviem līdzekļiem līdz brīdim, kad darījums izpildās. Tas novērš risku, ka birža nepareizi pārvalda lietotāju līdzekļus vai iesaldē kontus.

Decentralizētās derivātu platformas nobriest, bet saskaras ar izaicinājumiem likviditātes un ātruma ziņā. Blokķēdes darījumi var būt lēnāki un dārgāki nekā centrālizēto datubāzu atjauninājumi. Tomēr inovācijas kā Layer 2 mērogošanas risinājumi sašaurina šo plaisu. DEX arī nodrošina lielāku privātumu un ir pieejamas ikvienam ar maku, lai gan šī atvērtība bieži nonāk pretrunā ar regulācijas prasībām.

Riska vadība derivātos

Ņemot vērā derivātu tirdzniecības augstās likmes, riska vadība nav izvēles jautājums; tā ir izdzīvošanas būtiska sastāvdaļa. Levereidžas izmantošana un pamata aktīvu volatilitāte rada precīzu vidi, kur kapitāla saglabāšana ir prioritāte.

Pozīcijas izmēra noteikšana ir riska vadības pamats. Tirgotājiem nekad nevajadzētu riskēt vairāk nekā nelielu procentu no kopējā kapitāla vienā darījumā. Turot pozīcijas izmērus mazus, zaudējumu sērija neizraisa katastrofālu triecienu portfelim. Tas ir īpaši svarīgi binārajās opcijās un augsta levereidža fjūčerī, kur pilnīgs zaudējums ir reāla iespēja.

Stop-loss un diversifikācija

Stop-loss orderis ir rīks, kas automātiski aizver pozīciju, kad cena sasniedz noteiktu līmeni. Tas darbojas kā drošības tīkls, nodrošinot, ka slikts darījums tiek pārtraukts, pirms tas iztukšo kontu. Volatīlos kripto tirgos "garantēti" stop-loss ir vērtīgi, bet ne vienmēr pieejami; slīpums var notikt, kad izpildes cena ir sliktāka nekā stop cena avārijas laikā.

Diversifikācija starp dažādām stratēģijām un laika rāmjiem var arī mazināt risku. Tā vietā, lai ieguldītu visu kapitālu vienā augsta levereidža long pozīcijā, tirgotājs var sajaukt spot turējumus, zema levereidža swingus un hedžēšanas līgumus. Šī līdzsvarota pieeja palīdz izlīdzināt kapitāla līkni un samazina emocionālo stresu, saistītu ar tirdzniecību.

Tehniskā analīze un indikatori

Veiksmīga derivātu tirdzniecība bieži paļaujas uz tehnisko analīzi. Tā kā šie instrumenti tiek izmantoti spekulācijai, cenas darbība un tirgus noskaņojums ir galvenie lēmumu pieņemšanas virzītāji. Tirgotāji izmanto diagrammas, lai identificētu atbalsta un pretestības līmeņus, tendences un potenciālos apgrieziena punktus.

Indikatori kā Relatīvā spēka indekss (RSI), Vidējie slīdošie un Bollingeru lentes palīdz tirgotājiem novērtēt tirgus momentu un volatilitāti. Binārajās opcijās, kur laiks ir viss, bieži izmanto oscilātorus, kas norāda uz pārdoto vai nepārdoto stāvokli. Fjūčeru tirdzniecībā atvērtais intereses (izcilu līgumu kopskaits) ir kritisks rādītājs. Augošā atvērātā interese kopā ar augošām cenām parasti apstiprina spēcīgu tendenci, savukārt diverģējoši signāli var brīdināt par apgriezienu.

Secinājumi

Bināro opciju un eksotisko kripto instrumentu pasaule piedāvā plašu iespēju klāstu tirgotājiem, kas gatavi iesaistīties sarežģītībā un riskā. No bināro iznākumu vienkāršības līdz fjūčeru mūžīgajai mehānikai un opciju stratēģiskajam dziļumam šie rīki ļauj precīzi izteikt tirgus skatījumus. Tie ļauj stratēģijas, kas iet tālāk par vienkāršu vērtības pieaugumu, ļaujot pelnīt kritošos tirgos, hedžēt pret zaudējumiem un gūt peļņu no pašas volatilitātes.

Tomēr šie instrumenti ir spēcīgi rīki, kas prasa cieņu. Levereidžas iekļaušana, likvidācijas draudi un finansēšanas likmju un prēmiju nianses rada ainavu, kur kļūdas ir dārgas. Regulējošā vide pievieno vēl vienu apsvēruma slāni, jo piekļuve šiem tirgiem ievērojami atšķiras pa jurisdikcijām. Veiksme prasa ne tikai spēju prognozēt cenas kustības, bet disciplīnu riska vadībā un pamatīgu izpratni par līgumu mehāniku.

Derivāti pastiprina gan jūsu kapitāla efektivitāti, gan ātrumu, ar kuru jūs varat to zaudēt.