Laipni lūdzam kripto arbitrāžas konkurences pasaulē. Kaut arī pamatkoncepcija — iegādāties aktīvu par zemu cenu vienā vietā un nekavējoties to pārdot dārgāk citā — šķiet mānīgi vienkārša, pastāvīgas peļņas gūšanai nepieciešams vairāk nekā tikai pamanīt cenu atšķirību. Mūsdienu īpaši efektīvajos kriptovalūtu tirgos panākumi pilnībā ir atkarīgi no ātruma un stabilas infrastruktūras.

Šī rokasgrāmata sniedzas tālāk par vienkāršām arbitrāžas robotu definīcijām. Mēs koncentrēsimies uz tehniskajām prasībām, loģistikas šķēršļiem un infrastruktūras prasībām, kas nepieciešamas, lai nodarbotos ar zemas latentuma starpbiržu izpildi. Tā ir atšķirība starp ienesīgas iespējas pamanīšanu un tehnoloģisku spēju izpildīt darījumu pirms citiem dara. Nopietniem mazumtirdzniecības tirgotājiem, kas vēlas darboties šajā konkurētspējīgajā nišā, panākumu gūšanai patiesās nepieciešamās prasmes ir API ierobežojumu izpratne, servera latentuma pārvaldība un stratēģiska kapitāla piešķiršana.

Izpratne par kriptovalūtu arbitrāžu: Ko mēs cenšamies panākt?

Arbitrāža ir aktīva vienlaicīga pirkšana un pārdošana dažādos tirgos, lai gūtu peļņu no īslaicīgas cenu atšķirības. Augsti fragmentētajā kriptovalūtu vidē, kur tūkstošiem aktīvu tiek tirgoti desmitiem dažādu biržu visā pasaulē (piemēram, Coinbase, Kraken, Bitget utt.), šīs cenu neatbilstības parādās pastāvīgi. Tomēr izaicinājums ir veikt darījumus, pirms tirgus pats sevi koriģē, kas bieži notiek milisekundēs.

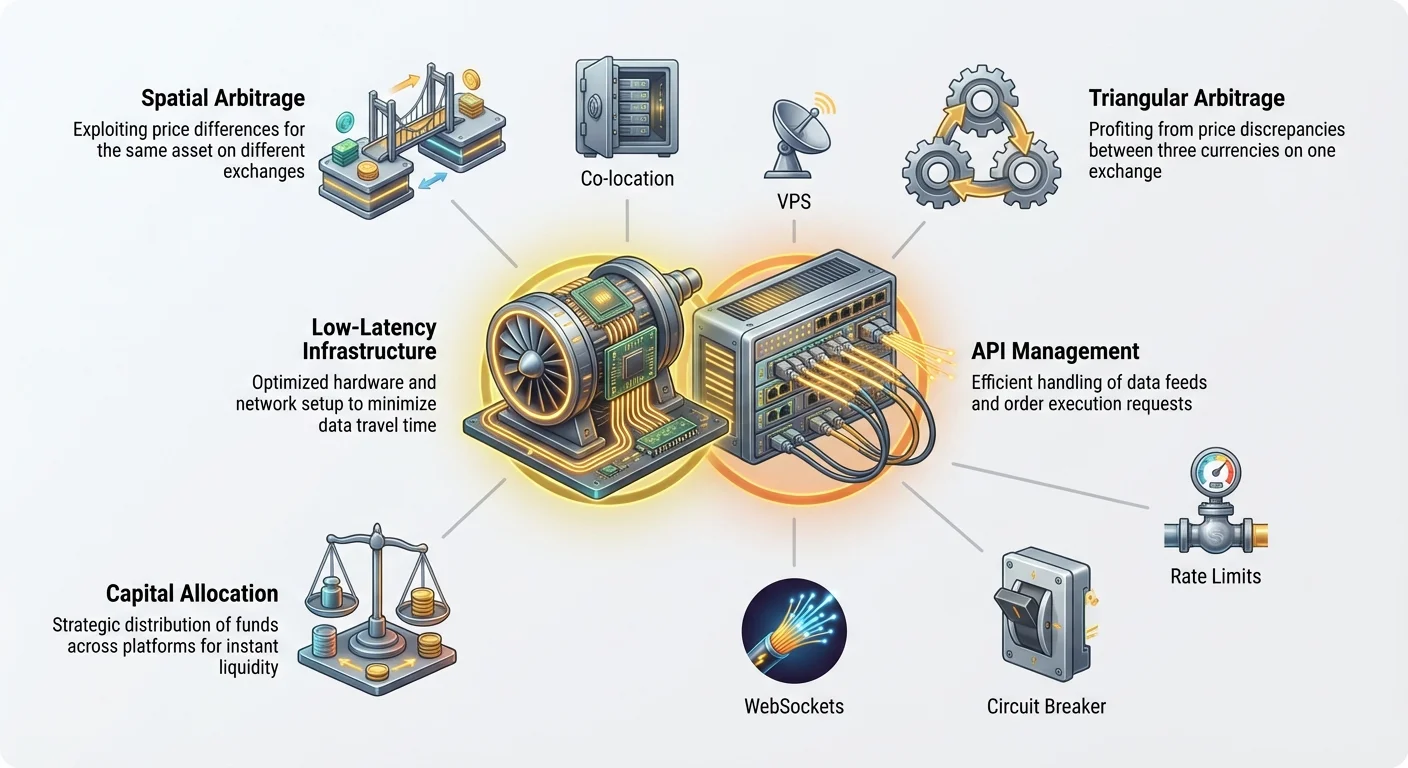

Telpiskā (Starpbiržu) Arbitrāža

Telpiskā arbitrāža, kas pazīstama arī kā starpbiržu arbitrāža, ir visizplatītākā un konceptuāli vienkāršākā forma. Tā ietver viena un tā paša aktīva (piemēram, Bitcoin jeb BTC) identificēšanu, kas tiek tirgots par nedaudz atšķirīgu cenu divās atšķirīgās biržās.

Piemērs lietošanas gadījumam: Pieņemsim, ka BTC tiek tirgots par $60,000 Biržā A (lielā globālā platformā) un vienlaikus tiek tirgots par $60,015 Biržā B (mazākā reģionālā platformā). Telpiskās arbitrāžas iespēja ir $15 starpība.

- Sistēma nekavējoties nosūta pirkšanas rīkojumu 1 BTC Biržā A par $60,000.

- Sistēma nekavējoties nosūta pārdošanas rīkojumu 1 BTC Biržā B par $60,015.

Bruto peļņa ir $15 (mīnus tirdzniecības maksas un tīkla pārskaitījumu izmaksas). Tā kā šī cenu atšķirība ir nekavējoties redzama visām automatizētajām sistēmām, izpildes laika logs ir ārkārtīgi šaurs — bieži vien sekundes daļas. Tas prasa zemas aiztures infrastruktūras nepieciešamību.

Trīsstūra Arbitrāža

Trīsstūra arbitrāža ir sarežģītāka, jo tā izmanto cenu neatbilstības starp trim dažādiem valūtu pāriem vienā un tajā pašā biržā. Tā vietā, lai pārvietotu aktīvus starp platformām, robots veic ātru trīs darījumu ķēdi, kas atgriežas pie sākuma aktīva.

Piemērs lietošanas gadījumam (izmantojot USD kā sākuma valūtu):

- Darījums 1: Izmantojiet USD, lai iegādātos BTC (piemēram, par $100,000 iegādājas 1 BTC).

- Darījums 2: Izmantojiet BTC, lai iegādātos ETH (piemēram, 1 BTC iegādājas 15 ETH).

- Darījums 3: Izmantojiet ETH, lai pārdotu atpakaļ par USD (piemēram, 15 ETH pārdod par $100,100 USD).

Ja sākotnējās izmaksas bija $100,000 un galīgā atdeve ir $100,100, peļņa ir $100. Visa šī cilpa ir jāpabeidz zibenīgi, lai uztvertu īslaicīgo neefektivitāti, pirms biržas iekšējie mehānismi koriģē cenu noteikšanu. Tā kā visi trīs darījumi notiek vienā un tajā pašā biržā, šī stratēģija mazāk paļaujas uz ārējo tīkla ātrumu, bet ir ļoti atkarīga no API un izmantotās biržas rīkojumu grāmatas dziļuma.

Kāpēc Ātrums ir Vienīgā Priekšrocība

Jebkurā arbitrāžas scenārijā peļņas pastāvēšana ir īslaicīga. Tiklīdz parādās cenu atšķirība, divi spēki nekavējoties sāk darboties, lai to novērstu:

- Citi roboti: Ļoti optimizētas, profesionālas tirdzniecības sistēmas pastāvīgi skenē tos pašus tirgus. Tās darbojas uz ātrākas infrastruktūras un izpilda rīkojumus ātrāk nekā vidējais mazumtirdzniecības tirgotājs.

- Tirgus Efektivitāte: Pirkšanas spiediens lētākajā biržā un pārdošanas spiediens dārgākajā biržā ātri atgriež cenas saskaņā.

Brīdī, kad jūs identificējat $15 iespēju, profesionālās sistēmas, visticamāk, to jau ir atklājušas un sākušas slēgt. Ja jūsu izpildes laiks ir 100 milisekundes un viņu ir 50 milisekundes, jūs ieradīsieties par vēlu, potenciāli neizpildot savu darījumu par mērķa cenu vai, vēl ļaunāk, radot zaudējumus izslīdēšanas (izpilde par sliktāku cenu dēļ, nekā paredzēts). Tādēļ infrastruktūras optimizācija nav izvēles iespēja — tas ir priekšnoteikums dzīvotspējai.

Galvenais izaicinājums: Latentuma (kavēšanās) pārvarēšana

Latentums, vienkārši definēts, ir kavēšanās. Tirdzniecības kontekstā tas ir laiks, kas nepieciešams, lai informācija nokļūtu no biržas servera līdz jūsu tirdzniecības sistēmai, un laiks, kas nepieciešams, lai jūsu tirdzniecības rīkojums nokļūtu atpakaļ uz biržu. Šīs kavēšanās mazināšana ir vissvarīgākais faktors zema latentuma arbitrāžai.

Latentuma definīcija tirdzniecībā

Mēs galvenokārt uztraucamies par trim latentuma veidiem:

- Datu latentums: Laiks, kas nepieciešams, lai cenas atjauninājums (jauns darījums vai pasūtījumu grāmatas izmaiņas) pamestu biržu un nonāktu jūsu datorā. Ja biržas cena ir 60 015 ASV dolāri, bet jūs šo atjauninājumu saņemat tikai ar 50 milisekunžu aizkavēšanos, iespēja, visticamāk, jau ir zudusi.

- Tīkla latentums: Fiziskais laiks, kas nepieciešams datu pārvietošanai pa interneta kabeļiem (no jūsu maršrutētāja, caur jūsu interneta pakalpojumu sniedzēju (ISP) un pāri kontinentiem līdz biržas datu centram).

- Izpildes latentums: Laiks, kas nepieciešams jūsu tirdzniecības sistēmai, lai apstrādātu ienākošos datus, aprēķinātu arbitrāžas peļņu, izveidotu pirkšanas/pārdošanas rīkojumus un nosūtītu tos atpakaļ uz biržu izpildei.

Telpiskajai arbitrāžai tīkla latentums starp divām ģeogrāfiski attālām biržām bieži ir vislielākais šķērslis. Piemēram, ja viena birža tiek mitināta Ņujorkā un otra Singapūrā, datu fiziskais pārvietošanās laiks var viegli pārsniegt 150–200 milisekundes, padarot zema latentuma arbitrāžu gandrīz neiespējamu bez īpašas tīkla infrastruktūras.

Koloķēšana un serveru tuvums (Ideālais variants)

Absolūts standarts zema latentuma tirdzniecībai ir koloķēšana. Tas nozīmē jūsu tirdzniecības serveru izvietošanu tajā pašā fiziskajā datu centrā, kur atrodas biržas serveri.

Kāpēc koloķēšana ir svarīga: Ja jūsu serveris atrodas tajā pašā ēkā, kur biržas serveris, signāls ceļo tikai dažu metru, nevis simtiem vai tūkstošiem jūdžu attālumā. Tas samazina tīkla latentumu no desmitiem milisekunžu (ms) līdz viencipara vai zem milisekundes ātrumam.

Lai gan lielās biržas bieži rezervē koloķēšanas iespējas lieliem institucionālajiem klientiem, mazajam tirdzniecības dalībniekam ir jāmēģina šo priekšrocību reproducēt pēc iespējas precīzāk, izmantojot mākoņdatošanas infrastruktūru.

Tīkla optimizācija mazajiem tirdzniecības dalībniekiem

Tā kā pilnīga koloķēšana parasti nav pieejama iesācējiem, mazajiem arbitrāžas tirgotājiem stratēģiski jāizmanto virtuālie privātie serveri (VPS), kas izvietoti biržu datu centru tuvumā.

Labākā prakse VPS izvēlē:

- Ģeogrāfiskā mērķēšana: Identificējiet mērķa biržu serveru fiziskās atrašanās vietas. Ja ir zināms, ka Birža A izmanto AWS datu centru Virdžīnijā un Birža B izmanto Google Cloud centru Londonā, jums jāiegādājas augstas veiktspējas VPS instances abās šajās vietās.

- Īpaši resursi: Izvairieties no lētas, koplietojamas mitināšanas. Zema latentuma sistēmām ir nepieciešami īpaši CPU kodoli un garantēts joslas platums. Koplietojamie resursi var radīt "trīci" (nekonsekventu apstrādes aizkavēšanos), kas ir liktenīga arbitrāžas rentabilitātei.

- Minimāls lēcienu skaits: Izmantojiet tīkla rīkus (piemēram,

pingvaitraceroute), lai pārbaudītu ceļu, ko dati veic no jūsu VPS līdz biržas API gala punktam. Mazāks lēcienu skaits (mazāk maršrutētāju un starpnieku pakalpojumu) ir līdzvērtīgs zemākam latentumam. Izvēlieties VPS pakalpojumu sniedzējus, kas pazīstami ar augstas kvalitātes tīkla mugurkauliem. - Operētājsistēmas izvēle: Linux distribūcijas (piemēram, Ubuntu vai Debian) ir standarts tirdzniecības robotiem to zemās operētājsistēmas pieskaitāmās izmaksas dēļ, salīdzinot ar Windows, kas var pievienot nevajadzīgu apstrādes aizkavēšanos (latentumu) izpildes modulim.

Praktisks padoms: Pat ja jūs strādājat no mājas datora, jums jāizveido tiešs savienojums ar VPS instancēm. Botam ir jādarbojas 24/7 uz VPS, nevis jūsu klēpjdatora, nodrošinot nepārtrauktu, ātrgaitas savienojumu tieši ar biržām.

Building the Communication Backbone: API Management

After ensuring minimal physical distance (latency), the next critical step is establishing the fastest and most reliable communication pathway to the exchanges. This is done entirely through Application Programming Interfaces (APIs). The API acts as the digital waiter that takes your orders (trades) and brings you the menu (price data).

Understanding REST vs. WebSocket Feeds

Exchanges typically offer two primary methods for interacting with their systems, and understanding the difference is crucial for low-latency trading:

1. REST (Representational State Transfer)

- How it works: This is a traditional request-response model, similar to loading a webpage. You send a specific request (e.g., "What is the current BTC price?") and the exchange sends a static reply.

- Use Case: Ideal for checking account balances, initiating deposits/withdrawals, or sending single, non-time-critical orders.

- Latency Issue: Each REST request requires initiating a new connection and waiting for the full response. This added overhead makes it too slow for real-time price monitoring needed for arbitrage.

2. WebSocket Feeds

- How it works: This establishes a persistent, open connection between your server and the exchange server. Instead of you constantly asking for updates, the exchange pushes real-time price changes (order book updates, completed trades) to your system instantly.

- Use Case: Essential for arbitrage. WebSockets provide the lowest data latency, delivering price feeds as they happen.

- Best Practice: Your data aggregation engine (the scanner) must use WebSockets to monitor the order books of all target exchanges simultaneously.

Handling API Rate Limits

Every exchange imposes rate limits—a cap on how many requests (API calls) your system can send within a specific time window (e.g., 60 requests per second). These limits are designed to prevent malicious denial-of-service (DDoS) attacks and ensure fair access for all users.

The Danger of Rate Limits: If your bot hits the rate limit, the exchange will temporarily blacklist your IP address or throttle your connection, meaning you cannot send or receive price updates or execution orders. This is devastating for an arbitrage strategy where every second counts. If you are halfway through an execution and get rate-limited, the market will move against you, resulting in a guaranteed loss.

Strategies for Mitigation:

- Prioritization and Queuing: Do not spam the API. Implement a sophisticated queuing system that only sends essential requests (primarily execution orders). Price monitoring should rely almost exclusively on the non-rate-limited WebSocket stream.

- Parallel Processing (Carefully): While arbitrage requires simultaneous actions on multiple exchanges, be careful not to create too many concurrent threads to a single exchange's API, which can be mistaken for a DDoS attack.

- Monitor Headers: Exchanges send back HTTP headers that explicitly state how many requests you have remaining before hitting the limit. Your infrastructure must constantly read these headers and dynamically slow down or pause non-critical tasks if the limit is approached.

API Key Security and Best Practices

Your API keys grant your bot full control over your exchange accounts, including the ability to trade and, sometimes, withdraw funds. Securing these keys is paramount.

- Principle of Least Privilege: When generating API keys on the exchange (e.g., Coinbase or Kraken), only enable the necessary permissions: reading account data and trading. Never enable withdrawal permissions unless absolutely required for your specific strategy, as this significantly mitigates risk if your bot or server is compromised.

- Secure Storage: API keys should never be stored in plain text or hardcoded directly into the bot's source code. Use secure environment variables, encrypted key vaults, or dedicated key management services.

- Dedicated Keys: Use unique API keys for each exchange and for each strategy. If one key is compromised, you can revoke it without affecting your access to other platforms.

- IP Whitelisting: If the exchange allows it, configure your API keys so they can only be used from the static IP addresses of your chosen VPS instances. If a hacker steals the key, they still won't be able to use it unless they are also operating from your approved server location.

Infrastructure Design: Components of an Arbitrage System

Moving from a simple script to a production-grade arbitrage system requires architecting three distinct, yet interconnected, functional components.

1. Data Aggregation Engine (The Scanner)

This component is responsible for gathering and normalizing real-time market data from all connected exchanges. It is the eyes and ears of the system.

- Function: Connects via WebSockets to Exchange A, Exchange B, Exchange C, etc., simultaneously pulling order book data (bids and asks), completed trade history, and account balances.

- Normalization: Different exchanges structure their data differently. The Scanner must instantly translate all incoming price feeds into a standardized format (e.g., always use a five-decimal-place price, always use the symbol BTC/USD) so the Decision Engine can compare them fairly.

- Latency Monitoring: The Scanner should also measure its own data latency—the time elapsed between an exchange publishing a price change and the moment the change is processed by the Scanner. High latency here indicates a network or VPS issue that needs attention.

2. Decision Engine (The Brain)

This component takes the normalized data from the Scanner and runs proprietary logic to identify and confirm profitable arbitrage opportunities.

- Logic Execution: This engine constantly runs complex calculations, comparing prices across exchanges (spatial arbitrage) or across three pairs on one exchange (triangular arbitrage).

- Profit Threshold: It determines if the gross profit margin (the price difference) exceeds the necessary Break-Even Threshold. This threshold must include all known costs: trading fees, potential withdrawal fees, and a buffer for slippage. If the profit is $15 but the fees are $16, the opportunity is discarded instantly.

- Concurrency Check: For cross-exchange arbitrage, the Decision Engine must confirm that adequate liquidity (enough volume in the order book) exists on both the buying exchange and the selling exchange to fill the required order size instantly.

3. Execution Module (The Hands)

Once the Decision Engine confirms a viable opportunity above the profit threshold, the Execution Module takes over. This component is designed for speed and reliability.

- Simultaneous Order Placement: The Execution Module must fire the buy order on Exchange A and the sell order on Exchange B as close to simultaneously as possible (a process known as "atomic execution" in the high-frequency world).

- Order Type Selection: For arbitrage, market orders are typically used because speed is prioritized over price certainty. However, using limit orders slightly outside the market price can sometimes reduce fees if execution speed isn't absolutely critical. Most low-latency systems default to market orders for guaranteed, rapid filling.

- Failsafe and Error Handling: This is arguably the most complex part. If the buy order fills but the sell order fails (due to latency, rate limit, or market movement), the system is left holding the asset and exposed to market risk. The Execution Module must have immediate protocols to cancel the remaining order and potentially execute a risk-mitigating trade to exit the position quickly and minimize losses.

The Logistical Challenge: Capital Allocation

Even with the fastest infrastructure and the most secure APIs, an arbitrage system is useless if the capital is not positioned correctly. The core difficulty of spatial arbitrage is that you need funds ready to execute trades instantly on all target exchanges.

Balancing Funds Across Multiple Exchanges

Arbitrage requires capital to be idle, waiting for an opportunity. You need funds on the "low" side to buy and funds on the "high" side to sell.

The Dilemma of Cross-Exchange Capital: Suppose you target BTC/USD arbitrage between Coinbase and Kraken. You must have:

- USD available on Coinbase to buy BTC.

- BTC available on Kraken to sell for USD.

If an opportunity reverses (Kraken becomes the cheaper source), you immediately need:

- BTC available on Coinbase to sell.

- USD available on Kraken to buy.

This means you must maintain a balanced inventory of both fiat/stablecoins (like USD or USDT) and the target cryptocurrency (like BTC or ETH) across all participating exchanges.

Solution: Automated Capital Rebalancing

A mature arbitrage system includes a sub-module dedicated to capital rebalancing. After a profitable sequence, the net result is an uneven distribution of assets (e.g., more USD on Kraken, less BTC on Coinbase).

- Manual Rebalance: If the profit margin allows, the system must initiate cryptocurrency transfers (BTC, ETH, or sometimes stablecoins) between the exchanges to restore the balanced inventory, preparing for the next trade.

- Stablecoin Preference: Transfers using high-speed, low-fee stablecoins (e.g., USDC or USDT on low-fee networks like Solana or Polygon, if supported by the exchanges) are often preferred for rebalancing, as they minimize volatility risk during the transfer time.

Managing Transaction and Withdrawal Fees

While the gross profit of an arbitrage trade might look appealing, fees can quickly erode the margin. A $15 gross profit quickly disappears if trading fees are $5 (buy) + $5 (sell), leaving only $5.

- Trading Fees: Many exchanges tier their fees based on trading volume. A serious arbitrage setup should aim for high-volume tiers ("Maker-Taker" fees) to minimize cost per trade. Your Decision Engine must incorporate your specific exchange fee structure into its profit calculations.

- Withdrawal Fees: When rebalancing capital, withdrawal and network fees (gas fees) are incurred. Since these fees can be substantial (especially for Ethereum-based tokens), rebalancing must only occur when the accumulated profit significantly outweighs the cost of the transfer. This often means running many small trades to build up enough profit before spending it on a rebalancing transfer.

The Importance of Liquidity

Liquidity refers to how easily an asset can be bought or sold without affecting its price. For arbitrage, high liquidity is non-negotiable.

If you attempt to execute a trade on a low-liquidity exchange, your large market order may instantly "eat up" all the available volume at the advertised price, forcing the remainder of your order to execute at worse prices (slippage).

- Risk: This slippage eliminates the arbitrage profit and can even cause a net loss.

- Mitigation: The Decision Engine must always check the depth of the order book (the volume available at the current price levels) on both sides of the trade. If the available volume is less than your intended trade size, the opportunity should be ignored, regardless of the observed price difference. Focus arbitrage efforts only on high-volume, top-tier centralized exchanges (CEXs) where depth is reliably present.

Drošība un riska mazināšana

Automātisku sistēmu, kas tieši kontrolē ievērojamu kapitālu vairākās centralizētās platformās, darbība rada nopietnus drošības riskus. Viena ievainojamība var novest pie katastrofāliem zaudējumiem.

Drošas kodēšanas un vides prakses

Drošība infrastruktūrā jāiebūvē no pirmās dienas.

- Izolācija: Ražošanas videi (VPS, kurā tiek mitināta tiešā tirdzniecības sistēma) jābūt pilnībā izolētai no jūsu izstrādes vai personālajiem datoriem.

- Ugunsmūra konfigurācija: Konfigurējiet VPS ugunsmūri (piemēram,

ufwoperētājsistēmā Linux), lai skaidri atļautu tikai izejošos savienojumus ar baltajā sarakstā iekļautajiem apmaiņas API domēniem un ienākošos savienojumus tikai no jūsu drošās pārvaldības IP (piemēram, jūsu mājas biroja IP). Bloķējiet visus citus nevajadzīgos portus. - Regulāras revīzijas: Izmantojiet ārējas bibliotēkas un ietvarus (piemēram, Python CCXT bibliotēku), kas ir labi pārbaudītas savienojumu izveidei ar apmaiņas API, nevis mēģiniet veidot API savienotājus no nulles. Regulāri atjauniniet visas sistēmas atkarības, lai novērstu zināmas ievainojamības.

- Žurnālēšana: Ieviesiet detalizētu, nejutīgu žurnālēšanu. Reģistrējiet katru sistēmas pieņemto lēmumu (kāpēc darījums tika veikts, kāpēc tas tika noraidīts, latentuma rādītāji), taču nekad nereģistrējiet API atslēgas, slepenos datus vai sensitīvus akreditācijas datus.

Drošības un avārijas slēdžu ieviešana

Automatizētas sistēmas var un galu galā saskarsies ar neparedzētām kļūdām, kļūmēm vai ekstremāliem tirgus apstākļiem. Atbildīgā sistēmā ir jābūt mehānismiem, lai novērstu nekontrolējamus zaudējumus.

1. Avārijas slēdzis

Avārijas slēdzis ir galējais drošības tīkls. Tas ir koda fragments, kas, izpildoties noteiktiem nosacījumiem, nekavējoties aptur visu tirdzniecības darbību, atceļ atvērtos rīkojumus un brīdina operatoru.

Avārijas slēdža iedarbinātāji:

- Maksimālais dienas zaudējums: Ja sistēmas P&Z (Peļņa un Zaudējumi) pārsniedz iepriekš noteiktu dienas limitu (piemēram, zaudēti vairāk nekā 2% no kopējā kapitāla), sistēma izslēdzas.

- Pārmērīgas kļūdas: Ja sistēma īsā laika posmā saņem lielu skaitu neapstrādātu API kļūdu (piemēram, ātruma ierobežojuma kļūdas vai izpildes kļūmes), kas norāda uz sistēmisku problēmu.

- Savienojuma zudums: Ja sistēma zaudē savienojumu ar vienu vai vairākiem kritiskiem WebSockets ilgāk par 60 sekundēm.

2. Pozīciju limiti

Vienmēr nosakiet stingrus ierobežojumus vienas tirdzniecības maksimālajam apjomam un maksimālajai neto riska pakļautībai (kopējai turēto aktīvu vērtībai) jebkurā brīdī. Tas nodrošina, ka pat katastrofāla kļūda ietekmē tikai daļu kapitāla, nevis visu portfeli.

Jūsu API atslēgu un akreditācijas datu aizsardzība

Kā jau īsi tika apspriests API sadaļā, atslēgu pārvaldībai ir izšķiroša nozīme. Apsveriet iespēju izmantot šifrētus apjomus vai specializētus slepeno datu pārvaldības rīkus (piemēram, HashiCorp Vault), lai nodrošinātu, ka pat tad, ja pamatā esošais VPS tiek uzlauzts, uzbrucējs nevar nekavējoties piekļūt neapstrādātiem akreditācijas datiem, kas nepieciešami līdzekļu zādzībai vai ļaunprātīgu darījumu veikšanai.

Labākā prakse: Izmantojiet divu faktoru autentifikāciju (2FA), kur vien iespējams, pat lasīšanas piekļuvei jūsu apmaiņas kontiem, un pārliecinieties, ka 2FA metode nav piesaistīta serverim, kurā darbojas robots.

Secinājums: Sacensības pret nulles peļņu

Zemākās aizkaves arbitrāžas meklējumi ir nepārtraukta cīņa par marginālām priekšrocībām. Lai gan jēdziens pirkt lēti un pārdot dārgi ir intuitīvs, tā izpilde prasa dziļu apņemšanos tehnoloģiskajai infrastruktūrai un stingrai loģistikai.

Iesācējam panākumi šajā nišā nesākas ar "burvju bota" atrašanu. Tie nāk no aizkaves optimizācijas apgūšanas, rūpīgas API mijiedarbības pārvaldīšanas, lai izvairītos no ātruma ierobežojumiem, un stratēģiskas kapitāla sadales starp vairākām biržām, lai nodrošinātu tūlītēju likviditāti.

Tā kā globālie kriptovalūtu tirgi nobriest un profesionāli augstfrekvences tirdzniecības uzņēmumi arvien vairāk ienāk šajā telpā, arbitrāžas rentabilitātes logs sarūk. Sacensības pret nulles peļņu nozīmē, ka infrastruktūras optimizācija ir vienīgais ilgtspējīgais veids, kā saglabāt priekšrocības. Koncentrējoties uz zemas aizkaves savienojumiem, drošu API pārvaldību un stabilu kļūdu apstrādi, nopietni mazumtirdzniecības tirgotāji var izveidot nepieciešamo pamatu, lai konkurētu, pat ja tas notiek tikai mazāku, straujāku, starpbiržu iespēju jomā, kas pastāv vēl šodien.