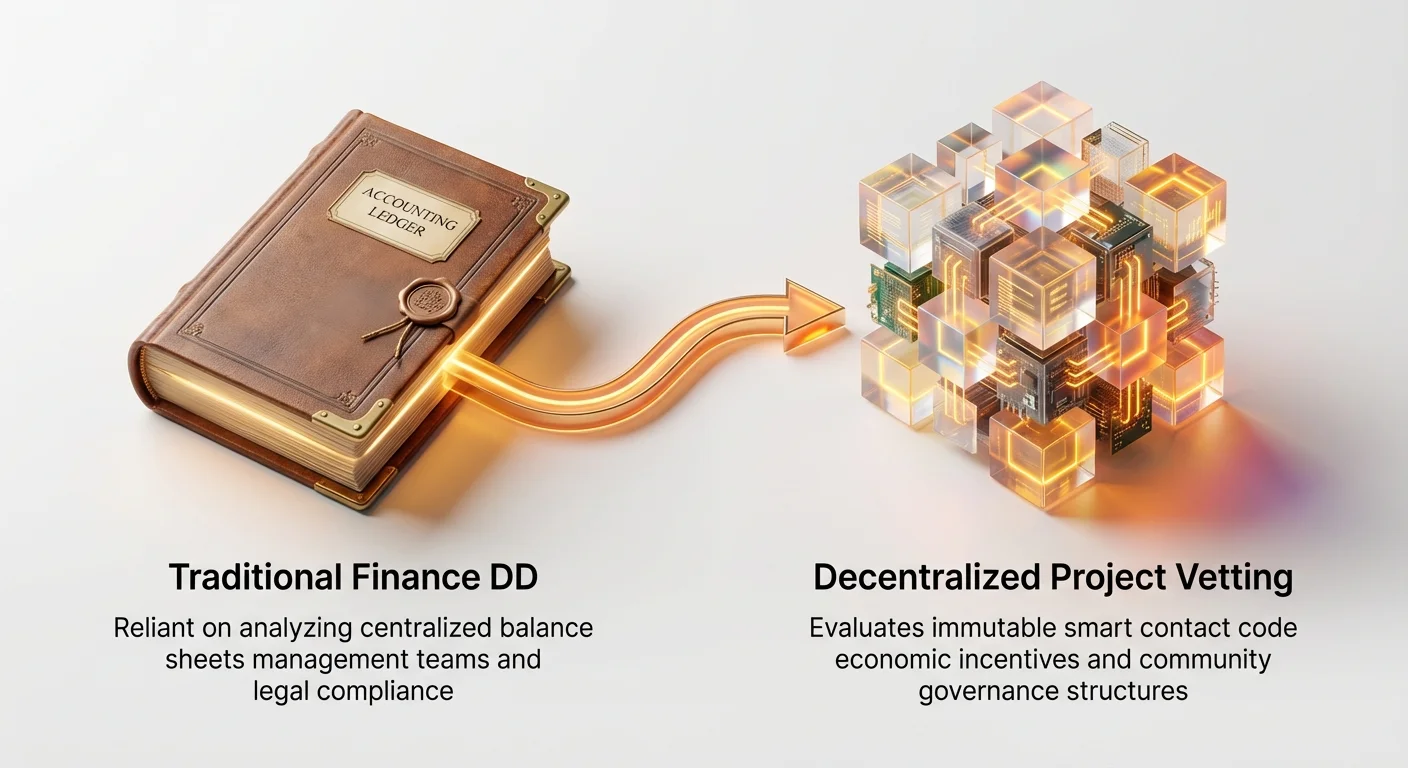

נוף הפיננסים משתנה במהירות. במשך עשרות שנים, משקיעים מוסדיים—קרנות הון סיכון, קרנות גידור ומנהלי נכסים מתוחכמים— הסתמכו על תהליכי בדיקת נאותות (DD) מבוססים בפיננסים מסורתיים: בדיקת מאזניות, הערכת צוותי ניהול וניתוח עמידה משפטית. עם זאת, עליית ה-Web3 והפרוטוקולים המבוזרים מציגה סטייה רדיקלית מהנורמות הללו.

פרויקטים מבוזרים (שמכונה לעיתים קרובות פרוטוקולים או DAOs) פועלים ללא ישות תאגידית מרכזית, מסתמכים על קוד קוד פתוח במקום מערכות קניין רוחני, ומנהלים את עצמם באמצעות אסימונים קריפטוגרפיים במקום פגישות דירקטוריון. ההבדל היסודי הזה הופך את מסגרות ה-DD המסורתיות לבלתי מספיקות, אפילו לא רלוונטיות, בהערכת סיכונים מרכזיים. חברת הון סיכון לא יכולה פשוט לבקש דוחות כספיים מבוקרים כשה"עסק" מנוהל על ידי חוזה חכם בלתי ניתן לשינוי.

מדריך זה מתאר את מסגרת בדיקת הנאותות המיוחדת שמשקיעים מקצועיים משתמשים בה כדי לבדוק פרויקטים מבוזרים. אנו עוברים מעבר להגדרות פשוטות ומספקים מתודולוגיה מובנית להערכת סיכונים לא מסורתיים, עם דגש על אבטחה טכנית, קיימות כלכלית (tokenomics), ממשל מבוזר ובריאות הקהילה. הבנת מסגרת זו חיונית לכל מי שמעוניין להשקיע באופן מקצועי או פשוט להבין את הסיכונים המובנים של נכסי Web3 מתוחכמים.

המעבר: מ-GAAP לממשל

בדיקת נאותות מוסדית, בהקשר של Web3, היא תהליך של תרגום סיכונים טכניים וקהילתיים לסיכונים פיננסיים ותפעוליים כמותיים. לפני שנצלול לפרטים, חשוב להכיר מדוע נדרש גישה מיוחדת.

רשימת בדיקת DD המסורתית מול המציאות של Web3

בסבב גיוס סדרה A טיפוסי לחברת סטארט-אפ טכנולוגית, בדיקת הנאותות תתמקד בכבדות באלמנטים אלה, שכמעט בלתי אפשר ליישם ישירות על פרוטוקול מבוזר:

- כספים (עמידה ב-GAAP): בדיקת הכנסות, שולי רווח וצמיחה צפויה באמצעות עקרונות חשבונאות מקובלים כללית (GAAP).

- מציאות Web3: פרוטוקולים לעיתים קרובות אין להם הכנסות במובן המסורתי; זרמי מזומנים מוחזקים בחוזים חכמים ומופצים לפי הקוד. המדדים מתמקדים בשווי נעול כולל (TVL), נפח עסקאות ושיעור לכידת עמלות.

- צוות ניהול ומבנה: ניתוח רקורד ההובלה, חוזי העסקה ומבנה התאגידי.

- מציאות Web3: ההובלה לעיתים קרובות פסאודונימית, מפוזרת גלובלית והחלטות נלקחות באמצעות מנגנוני הצבעה (DAOs) במקום סמכות CEO. DD עובר לצוות המפתחים המרכזי ולמשתתפי הממשל.

- קניין רוחני (IP): הבטחת הגנה על פטנטים, סימני מסחר וקוד קנייני.

- מציאות Web3: הטכנולוגיה המרכזית בדרך כלל קוד פתוח, כלומר היא מכוונה להיות ציבורית ולא קניינית. הערך נמצא באפקטי רשת, אבטחה ואימוץ קהילתי, לא בבעלות משפטית.

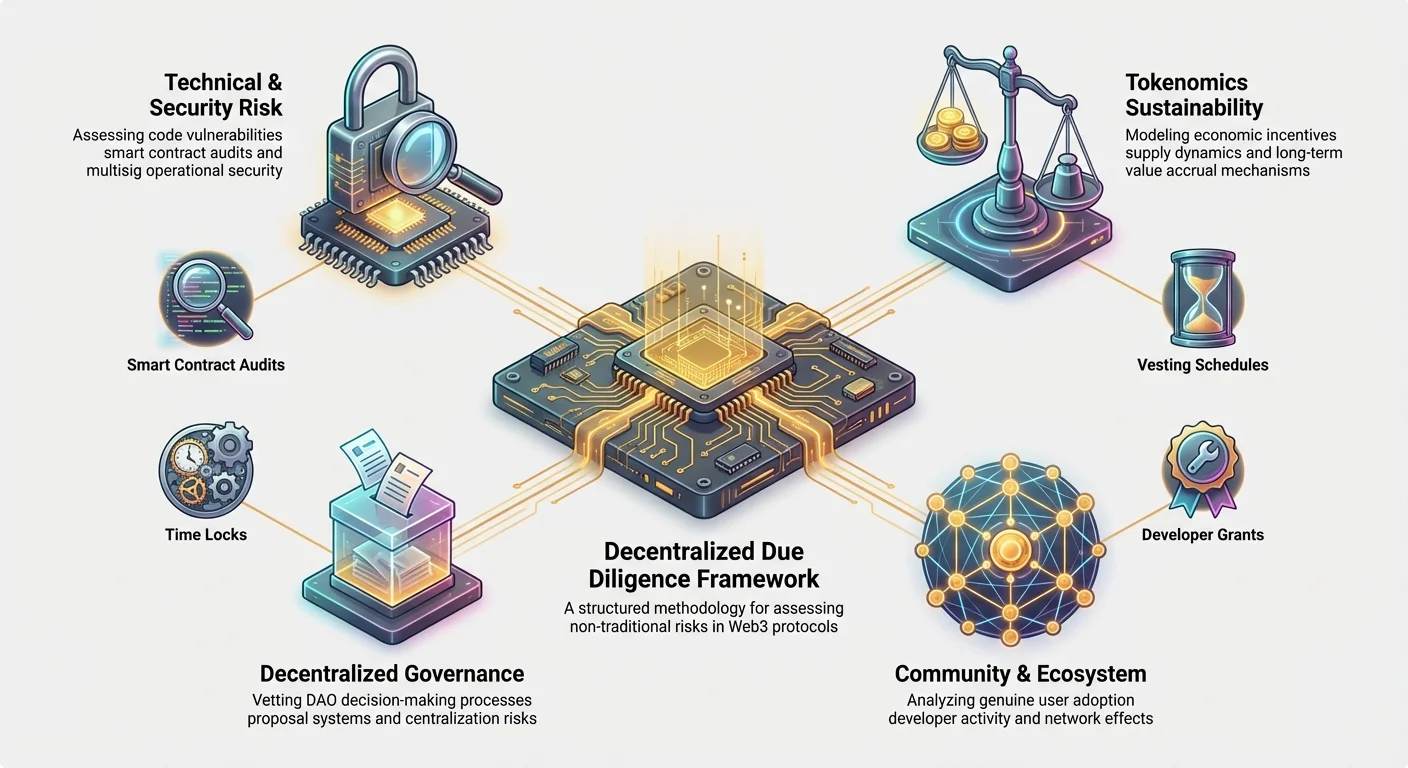

זיהוי עמודי סיכונים לא מסורתיים

כדי לנהל את ההבדלים הללו, משקיעים מוסדיים הקימו ארבעה עמודי סיכונים מרכזיים ייחודיים לפרוטוקולים מבוזרים. עמודים אלה מהווים את עמוד השדרה של מסגרת בדיקת הנאותות לקריפטו:

- סיכון טכני ואבטחה: הסיכון שהקוד הבסיסי מכיל באגים או פרצות שמובילות לאובדן כספים (למשל, פריצות חוזים חכמים).

- קיימות טוקנומיקס: הסיכון שהמודל הכלכלי של הפרויקט (תמריצים, היצע והפצה) לא יציב, אינפלציונרי או נכשל בלכידת ערך עבור מחזיקי האסימון.

- סיכון ממשל מבוזר: הסיכון שהתהליך קבלת ההחלטות (DAO) יכול להשתלט, להיות מניפולטיבי או להוביל לאי-עמידה רגולטורית או שיתוק פנימי.

- סיכון קהילה ומערכת אקולוגית: הסיכון שהפרויקט חסר מבוזרות מספקת, תמיכת מפתחים או אימוץ משתמשים אמיתי הנחוץ להישרדות ארוכת טווח.

עמוד 1: הערכת סיכון טכני ואבטחה

הקוד הוא החוק בפרוטוקול מבוזר. בניגוד ליישום תוכנה מסורתי שניתן לתקן במהירות על ידי צוות מרכזי, חוזים חכמים קריטיים לעיתים קרובות מחזיקים מיליארדי דולרים ומעוצבים להיות בלתי ניתנים לשינוי לאחר הפריסה. לכן, הערכת הסיכון הטכני היא עליונה. DD מוסדי הולך הרבה מעבר לקריאת דוח ביקורת פשוט.

ניתוח ביקורות חוזים חכמים

פרויקט שמקבל ביקורת "עברה" מחברה מוערכת (כמו CertiK או Trail of Bits) הוא רק נקודת התחלה. בדיקה דורשת בחינה מעמיקה יותר:

- היקף ועומק הביקורת: האם הפרוטוקול כולו נבדק, או רק רכיב קטן ומבודד? משקיעים מחפשים הוכחה שהחוזים הקריטיים והבעלי ערך גבוה ביותר (למשל, אלה שמנהלים בטוחות או טביעת אסימונים) קיבלו את הבחינה הגבוהה ביותר.

- מוניטין המבקר: לא כל חברות הביקורת שוות. משקיעים נותנים עדיפות לביקורות מחברות עם רקורד מוכח של מציאת פרצות zero-day מתוחכמות בפרוטוקולים דומים.

- אימות יישום תיקונים: הצעד הכי מוזנח. ביקורת טובה כוללת חולשות מזוהות (ממצאים). משקיעים דורשים הוכחה שכל הממצאים הקריטיים והעיקריים תוקנו ו, באופן מכריע, שהמבקר אימת את התיקונים המיושמים. דוח שמזהה בעיות חמורות אך לא מאשר תיקון הוא דגל אדום מסיבי.

טיפ מעשי: חפשו פרוטוקולים שמציעים תוכניות תגמול באגים מתמשכות (למשל, דרך פלטפורמות כמו Immunefi). זה מראה מחויבות לאבטחה רציפה, תוך הכרה שקוד לעולם אינו מאובטח ב-100%.

סקירת איכות קוד ותחזוקה

מכיוון שרוב קוד ה-Web3 הוא קוד פתוח (מאוחסן בפומבי בפלטפורמות כמו GitHub), צוותים מוסדיים מבצעים סקירות קוד מיוחדות המתמקדות במדדי איכות. זה מעריך את כדאיות העתיד של הפרויקט וקלות האינטגרציה.

- תיעוד והערות: האם הקוד מתועד היטב? קוד מתועד גרוע, קוד ספגטי חשוף מאוד לבאגים עתידיים ומסמן התפתחות מבולגנת. פרוטוקולים איכותיים מספקים תיעוד מפתחים מפורט ועדכני (APIs, מדריכי אינטגרציה) המדגים בשלות.

- ניהול תלות: פרוטוקולים לעיתים קרובות בונים על רכיבים מפרויקטים אחרים (למשל, באמצעות ספריות מבוססות כמו OpenZeppelin). DD מבטיח שהתלות הללו מאובטחות, מתוחזקות היטב ואינן חשופות ל"התקפות שרשרת אספקה" פוטנציאליות.

- פעילות פיתוח: VC משתמשים בכלים כדי לעקוב אחר commits ב-GitHub, בקשות pull ומספר חברי צוות הפיתוח המרכזי לאורך זמן. פרויקט בריא מראה פיתוח עקבי ופעיל, לא רק פרצי גדולים סביב השקה, המעיד על מחויבות ארוכת טווח.

אבטחה תפעולית וניהול מפתחות

אפילו קוד מושלם יכול להיפרץ אם המפתחות המנהליים מנוהלים בצורה גרועה. משקיעים בודקים את אבטחת התפעול הפנימית (OpSec) של הפרוטוקול.

- הגדרת Multisig: לפונקציות קריטיות (כמו עדכון הפרוטוקול או גישה לאוצר), ארנק multisig חיוני. זה דורש מספר צדדים עצמאיים (לעיתים קרובות חברי פונדציה, מבקרים או מנהיגי קהילה) לאשר עסקה לפני ביצועה. DD מוסדי מאמת:

- מספר החתימות הנדרשות (למשל, 5 מתוך 8).

- זהות ועצמאות מחזיקי המפתחות.

- נהלי האבטחה שמחזיקי המפתחות משתמשים בהם (למשל, הפרדה גיאוגרפית, ארנקי חומרה).

- Time Locks: time lock דורש עיכוב חובה בין הצבעת ממשל (או החלטת צוות) לביצוע השינוי. זה מספק חלון בטיחות מכריע לקהילה או למשקיעים לזהות ולעצור אולי עדכון זדוני. VC מעריכים את אורך ה-time lock—time lock קצר (למשל, 2 שעות) מציע מעט אבטחה, בעוד אחד ארוך יותר (למשל, 48-72 שעות) מדגים ניהול סיכונים נבון.

עמוד 2: מודלינג קיימות טוקנומיקס

טוקנומיקס—המודל הכלכלי שמנהל את היצירה, ההפצה, ההיצע והשימוש באסימון היליד של הפרוטוקול—הוא המנוע הכלכלי של פרויקט Web3. עיצוב אסימון פגום יכול להרוס פרוטוקול טכני מושלם. משקיעים מוסדיים משתמשים בכלי ניתוח tokenomics מתקדמים כדי לבדוק את המודל בלחץ.

הבנת הפצת אסימונים ולוחות זמנים של וסטינג

הדרך שבה אסימון מופץ בתחילה היא אינדיקטור מסיבי של התאמה בין צוות המייסדים, המשקיעים והקהילה.

- נעילות משקיעים וצוות: משקיעים מנתחים את לוח הזמנים של הווסטינג—הציר הזמן שבו משקיעים מוקדמים וחברי צוות מקבלים את האסימונים שלהם. לוחות וסטינג ארוכים מבוססי cliff (למשל, cliff של שנה, פתיחה ליניארית של 3 שנים) מועדפים, מכיוון שהם מיישרים את ההצלחה ארוכת הטווח של המייסדים עם הצלחת הפרוטוקול ומנעים מכירה פתאומית ומסיבית ("rug pull").

- הקצאה קהילתית מול פנימית: DD בודק את אחוז האסימונים המוקצים לקהילה, אוצר ותגמולי סטייקינג לעומת האחוז המוחזק על ידי צוות המייסדים, VC ומנטורים. הפצה ראשונית מרוכזת מאוד מרמזת על פוטנציאל גבוה למניפולציה ותנודתיות.

- מתן נזילות: כיצד נקבעת הנזילות הראשונית? אם הפרוטוקול דורש מאמץ משמעותי מצוות המייסדים כדי לשמור על נזילות שוק, זה מסמן חולשה פוטנציאלית. משקיעים מוסדיים מעדיפים מודלים שבהם הפרוטוקול עצמו מעודד מתן נזילות מבוזר.

דוגמת מקרה שימוש: אם צוות מייסדים מקבל 20% מההיצע של האסימון, אבל 50% מהאסימונים הללו נפתחים ביום 1, הסיכון לזעזוע היצע מסיבי וקריסת מחיר גבוה ביותר. מסגרות מוסדיות דורשות וסטינג מדורג כדי למתן את סיכון ההדללה המיידי הזה.

שימושיות, לכידת ערך ולחץ אינפלציוני

אסימון חייב שיהיה לו סיבה משכנעת להתקיים מעבר לספקולציה. VC מעריכים כיצד האסימון לוכד ערך ומנהל את ההיצע שלו.

- מנגנון לכידת ערך: האם החזקת האסימון מספקת תועלת אמיתית?

- לכידת עמלות: האם האסימון מקבל חלק מהעמלות שנוצרות על ידי הפרוטוקול (למשל, עמלות מסחר, ריבית השאלה)? זה מקשר את ערך האסימון ישירות לשימוש בפרוטוקול.

- תגמולי סטייקינג: האם תגמולי הסטייקינג ברי קיימא? אם התגמולים משולמים באמצעות אסימונים חדשים (אינפלציה), משקיעים חייבים לוודא שהשיעור האינפלציוני מפוצה על ידי ביקוש ובשימוש ברשת.

- משקל ממשל: בעוד שממשל הוא שימושיות, VC מעדיפים מודלים שבהם השתתפות בממשל משולבת עם תמריצים כלכליים כדי לעודד השתתפות פעילה ואחראית.

- דינמיקת היצע (אינפלציה/דה-אינפלציה): האם היצע האסימון קבוע, אינפלציוני או דה-אינפלציוני?

- אם אינפלציוני (אסימונים חדשים נטבעים כל הזמן, לעיתים קרובות כדי לשלם לסטייקרים או לכורים), מסגרת ה-DD דורשת הוכחה שהביקוש לשירות הפרוטוקול יגדל מהר יותר מהאינפלציה בהיצע, ובכך ישמור על ערך האסימון.

- אם דה-אינפלציוני (אסימונים נשרפים, לעיתים קרובות דרך עמלות), ה-DD מנתח את מנגנון השריפה כדי לוודא שהוא יעיל ובר קיימא.

שימוש בכלי ניתוח טוקנומיקס

משקיעים מתוחכמים לא מסתמכים על גיליונות אלקטרוניים פשוטים; הם משתמשים בכלים מיוחדים לניתוח טוקנומיקס כדי לדגמן תרחישי שוק שונים.

- מודלינג סימולציה: כלים אלה מריצים סימולציות Monte Carlo (אלפי תרחישי תוצאות אקראיים) כדי לבדוק את ביצועי האסימון תחת לחץ, כמו ירידות שוק פתאומיות, תקופות צמיחה גבוהה או התקפות ממשל.

- ניתוח רגישות: זה קובע כמה רגיש מחיר האסימון וכדאיות הפרויקט למשתנים חיצוניים מרכזיים (למשל, מחירי גז Ethereum, השקת מתחרה, ירידה בשווי שוק הקריפטו הכולל).

- גמישות ביקוש: משקיעים מדגמים את הביקוש הנדרש כדי לפצות על אינפלציה. לדוגמה, אם לאסימון יש שיעור אינפלציה שנתי של 10%, מסגרת ה-DD שואלת: כמה הון משתמשים חדש חייב להיכנס למערכת מדי שנה רק כדי לשמור על המחיר הנוכחי? אם הביקוש הנדרש נראה בלתי מציאותי, הפרויקט מסומן כבעל סיכון גבוה.

עמוד 3: בדיקת מסגרת ממשל מבוזר

ארגונים אוטונומיים מבוזרים (DAOs) נועדו להחליף ניהול מרכזי. עם זאת, ממשל מבוזר מציג סיכונים מורכבים, במיוחד סיכון של קבלת החלטות איטית, אי ודאות רגולטורית או השתלטויות עוינות גלויות.

הערכת וקטורי התקפה על ממשל

בעוד חברות מסורתיות דואגות ל-M&A עוינים, פרוטוקולים דואגים להתקפות טכניות וכלכליות על מנגנון הממשל עצמו.

- אדישות מצביעים ומרכזיות: אם אחוז גדול ממחזיקי האסימונים לא משתתפים בהצבעה, הכוח מתרכז בין מספר קטן של ארנקים פעילים (לעיתים קרובות צוות המייסדים, קרנות VC גדולות או וויבלים). DD מוסדי מנתח את מקדם ג'יני של כוח הצבעה כדי להבטיח רמת הפצה מבוזרת מינימלית. השתתפות מצביעים נמוכה היא סיכון גדול, מכיוון שהיא הופכת את הפרוטוקול לפגיע להתקפות שדורשות רק רכישת אחוז קטן של אסימוני הצבעה נוכחיים.

- התקפות Flash Loan: חלק מהפרוטוקולים מאפשרים להשאיל אסימוני ממשל זמנית דרך flash loans (הלוואות שנלקחות ומחזירות בעסקה אחת) כדי לעבור הצעה זדונית של ממשל מבלי להחזיק באמת באסימונים. DD חייב לאמת שהמנגנון של הממשל חסין או ממתן וקטור זה.

- סף התקפת 51%: משקיעים מחשבים את העלות הנדרשת לרכישת 51% מהאסימוני ממשל הנזילים והלא-סטייקים. אם העלות הזו נמוכה יחסית (למשל, מתחת ל-50 מיליון דולר לפרוטוקול בשווי מיליארדים), הפרויקט נחשב פגיע.

עיצוב מנגנון ותהליך הצעות

כמה קלות ובטחה הפרוטוקול יכול לשנות? עיצוב תהליך הממשל משקף את בשלות הפרויקט וסובלנות הסיכון שלו.

- דרישות קווורום: איזה אחוז מהיצע האסימון חייב להצביע עבור הצעה כדי שתעבור? קווורום נמוך (למשל, 1%) מקל על קבוצה קטנה לשלוט בעתיד, בעוד קווורום גבוה במיוחד (למשל, 60%) יכול להוביל לשיתוק ממשל, ולמנוע עדכונים נחוצים. DD מחפש קווורום מאוזן שמבטיח לגיטימיות מבלי לשתק את הפרוטוקול.

- זמן הובלת הצעה וביצוע: משקיעים בודקים את השלבים הפרוצדורליים:

- בדיקת טמפרטורה: תקופת דיון לא פורמלית.

- הצעה רשמית: צילום אסימונים והצבעה על שרשרת.

- עיכוב ביצוע (Time Lock): חיץ הבטיחות המכריע שנבדק בעמוד 1.

- מנגנוני חירום: האם לפרוטוקול יש תהליך מוגדר מראש להתמודדות מהירה עם באג אבטחה קריטי? בעוד שמבוזרות מלאה היא המטרה, כמה פונקציות "השהיה" חירום, הנשלטות על ידי multisig מאובטח מאוד, נתפסות לעיתים קרובות כמתן סיכונים נבון לפרוטוקולי DeFi בשווי מיליארדים.

סיכוני מרכזיות ומבנה DAO

רבים מה-DAOs מבוזרים בשם בלבד (DINO). משקיעים מנתחים את השרידים המשפטיים והטכניים של צוות המייסדים.

- מבנה ישות משפטית: גם אם הפרוטוקול מבוזר, מי מטפל במסים, הגשות משפטיות וחוזים בעולם האמיתי? VC בודקים את הבסיס המשפטי (למשל, פונדציות בתחומי שיפוט offshore) שהוקם כדי לתמוך ב-DAO ולמגן על משקיעים מאחריות אישית.

- תלות מרכזיות: האם הפרוטוקול עדיין מסתמך על תשתית מרכזית (למשל, שימוש בספק ענן יחיד לאירוח ממשק החזית, או דרישה לקלט ידני מצוות המייסדים לפרוס עדכונים ספציפיים)? תלות בנקודות חנק מרכזיות מייצגות נקודת כשל יחידה וסיכון רגולטורי.

- ניהול אוצר: VC בודקים כיצד אוצר ה-DAO (כספים גויסו ועמלות פרוטוקול) מנוהל. האם הוא מושקעה בשקיפות לפי הצבעות קהילה, או שהשליטה עדיין מוחזקת ביעילות על ידי צוות הליבה הראשוני?

עמוד 4: ניתוח קהילה ומערכת אקולוגית

היתרון התחרותי של פרויקט מבוזר נמצא בקהילה שלו, אפקטי רשת ויכולת למשוך בונים. DD מוסדי מתייחס לקהילה כנכס לא פיננסי קריטי.

מדידת מבוזרות אמיתית ומעורבות

מדדים פשוטים כמו מספר חברי Telegram ניתנים למניפולציה בקלות. ניתוח מתוחכם חודר עמוק יותר לאיכות האינטראקציה וקבלת ההחלטות.

- ניתוח בסיס משתמשים פעיל: משקיעים משתמשים בנתוני שרשרת כדי להבדיל בין כתובות החזקה ספקולטיביות למשתמשי שימושיות אמיתיים (למשל, כתובות שמתקשרות באופן פעיל עם חוזי הליבה החכמים, לא רק סוחרות באסימון). DD מתמקד במדדי שימוש כמו משתמשים פעילים יומיים (DAUs) ומספר הארנקים הייחודיים שמתקשרים עם הפרוטוקול לחודש.

- סנטימנט חברתי ואיכות דיון: כלי ניתוח סנטימנט משמשים לניטור פורומים קהילתיים (Discord, Discourse, דפי ממשל). האם הדיון בונה וטכני, או שולט בו ספקולציית מחירים והתפרצויות רגשיות? קהילה רעילה או ספקולטיבית טהורה מסמנת פוטנציאל ארוך טווח גרוע.

- גיוון גיאוגרפי ודמוגרפי: מבוזרות אמיתית פירושה שהפרויקט אינו שולט על ידי אזור גיאוגרפי יחיד או קבוצה קטנה והומוגנית. זה מפחית את הפגיעות של הפרויקט לפעולות רגולטוריות בתחום שיפוט ספציפי אחד.

פעילות מפתחים וצינור תרומות

היכולת של פרויקט למשוך ולשמר מפתחים מוכשרים היא האינדיקטור העיקרי למסלול הטכנולוגי ארוך הטווח שלו.

- מענקי מפתחים חיצוניים: האם לפרויקט יש תוכנית מענקים חזקה ושקופה למימון מפתחים מחוץ לצוות הליבה? מערכת אקולוגית משגשגת מסתמכת על בונים צד שלישי שיוצרים יישומים על גבי הפרוטוקול (למשל, ארנקים, כלי ניתוח, פרוטוקולים צדדיים).

- תרומות צוות ליבה מול חיצוניות: DD מוסדי מבקש לאשר שחלק משמעותי מתרומות הקוד ותיקוני באגים מגיעים מתורמים חיצוניים שאינם צוות. אם הפרויקט קורס אם צוות הליבה עוזב, הוא מרכזי.

- מדדי אינטגרציה: כמה פרויקטי קריפטו גדולים אחרים (או אפילו חברות מסורתיות) השתלבו או בנו באמצעות פרוטוקול זה? אינטגרציות חזקות מסמנות שהפרוטוקול נתפס כתשתית אמינה במערכת האקולוגית הרחבה של Web3.

ניתוח מתחרים בנוף Web3

ניתוח תחרותי ב-Web3 שונה מכיוון שקוד ניתן לעיתים קרובות ל-fork. ההצלחה נמדדת לא רק על ידי פונקציונליות נוכחית, אלא על ידי הגנת רשת.

- הערכת סיכון פורק: מאחר שמתחרים יכולים להעתיק את הקוד, משקיעים מעריכים את מחסומי הכניסה לפורק פוטנציאלי (העתקת בסיס הקוד). מחסומים אלה כוללים:

- אפקטי רשת (למשל, בסיס משתמשים מסיבי).

- ריכוז הון/נזילות (למשל, TVL דומיננטי).

- מערכי נתונים קנייניים או חידושים טכניים ייחודיים.

- מודלי אסימון השוואתיים: כיצד טוקנומיקס הפרויקט משתווה למתחרים ישירים? אם המתחרה מציע מנגנון לכידת ערך עליון באופן יסודי (למשל, תשואה אמיתית גבוהה יותר או אינפלציה נמוכה יותר), הפרויקט הנבדק נמצא בחיסרון חמור, ללא קשר לשוק הנוכחי שלו.

שילוב ממצאים וחישוב פרופיל סיכון

השלב הסופי בבדיקת נאותות מוסדית הוא סינתזה של הממצאים מארבעת העמודים לפרופיל סיכון הוליסטי והמלצת השקעה. זה עובר מניתוח לקבלת החלטות.

הקצאת משקלים לקטגוריות סיכון Web3

לא כל הסיכונים שווים, והסדר עדיפויות תלוי לעיתים קרובות בתזה ההשקעה של הקרן (למשל, קרנות תשתית, קרנות תשואת DeFi או קרנות NFT).

| עמוד סיכון | משקל טיפוסי | עדיפות לתזה השקעה |

|---|---|---|

| עמוד 1: טכני ואבטחה | 35% - 40% | משקל הגבוה ביותר ל-DeFi, השאלה או פרוטוקולי שכבה 1 (שבהם אובדן נכס ישיר הוא הסיכון העיקרי). |

| עמוד 2: קיימות טוקנומיקס | 30% - 35% | משקל הגבוה ביותר לאסימוני ממשל ופרוטוקולי תשואה (שבהם עיצוב כלכלי קובע כדאיות ארוכת טווח). |

| עמוד 3: ממשל מבוזר | 15% - 20% | משקל גבוה לתשתיות ואוצרות DAO (שבהן יציבות פוליטית/תפעולית היא המפתח). |

| עמוד 4: קהילה ומערכת אקולוגית | 10% - 15% | משקל בינוני לכל הפרויקטים; משקל גבוה ליישומי Web3 למשתמשים (שבהם אימוץ מניע ערך). |

משקיעים מוסדיים משתמשים במטריצת ציונים, בדרך כלל מדרגים כל תת-רכיב (למשל, אימות ביקורת, התאמת לוח וסטינג, מספיקות קווורום) בסולם של 1 עד 5 (או A עד D), ואז מכפילים במשקל ספציפי למגזר כדי לייצר ציון סיכון כולל.

פרוטוקול דגלים אדומים

בעוד שחלק מהבעיות ניתנות למתן או קבלה, ממצאים מסוימים מפעילים סיום מיידי של תהליך ההשקעה (דגלים אדומים). אלה כוללים מפרצי עסקה שאינם נתונים למשא ומתן:

- גישה לא מורשית למפתחות: ראיות שאדם יחיד או multisig קטן ולא מבוקר מחזיק זכויות מנהליות מרכזיות (כגון היכולת לטבוע אסימונים באופן שרירותי או לרוקן את האוצר) ללא time lock.

- תקריות אבטחה לא חשופות: גילוי ניצולים או פריצות בעבר שהצוות המייסד נכשל בחשיפתן למשקיעים או לציבור. זה מסמן חוסר אמון ויושרה יסודי.

- אי ודאות שיפוט רגולטורי: אם צוות המפתחים המרכזי או הפונדציה התומכת פועלים בתחום שיפוט עם עוינות מיידית או בלתי צפויה כלפי קריפטו, סיכון רגולטורי נחשב גבוה מדי.

- חוסר יציבות פיננסית מיידי: מודלינג טוקנומיקס מראה שנזילות נדרשת או תגמולי סטייקינג מתמשכים יובילו לאינפלציה בלתי נשלטת וקריסת מחיר בתוך 12–18 חודשים ללא צמיחת שימוש בלתי מציאותית.

שיטת עבודה מומלצת: משקיעים מקצועיים לעיתים קרובות מתמקחים על אמצעי הגנה ספציפיים על סמך ממצאי ה-DD. אם הממשל מרכזי מדי, לדוגמה, גיליון תנאים עשוי לדרוש מהפרוטוקול ליישם time lock מינימלי של 72 שעות לפני סיום ההשקעה. כך הון מוסדי מקדם סטנדרטים גבוהים יותר של אבטחה ב-Web3.

מסקנה

בדיקת נאותות מוסדית לפרויקטים מבוזרים מייצגת נקודת מפגש מרתקת של מדעי המחשב, תורת המשחקים ופיננסים מסורתיים. זוהי התפתחות הכרחית של פרקטיקת השקעות שמזיזה את המיקוד מדוחות תאגידיים מרכזיים לקוד פתוח, תמריצים מיושרים ומבני ממשל מבוזרים.

עבור מתחילים, הבנת מסגרת זו מציעה עדשה חזקה להערכת כל השקעה ב-Web3. על ידי מעבר מעבר להייפ ומחיר שוק נוכחי, ומניתוח ארבעת העמודים—אבטחה, טוקנומיקס, ממשל וקהילה—משקיעים יכולים להעריך טוב יותר את הכדאיות ארוכת הטווח, החוסן ופרופיל הסיכון האמיתי של פרוטוקולים מבוזרים. ככל שהמרחב של Web3 מבשיל, מתודולוגיות בדיקה מתוחכמות ומבניות אלה יהפכו לסטנדרט הזהב להשקעת הון בכלכלה המבוזרת.