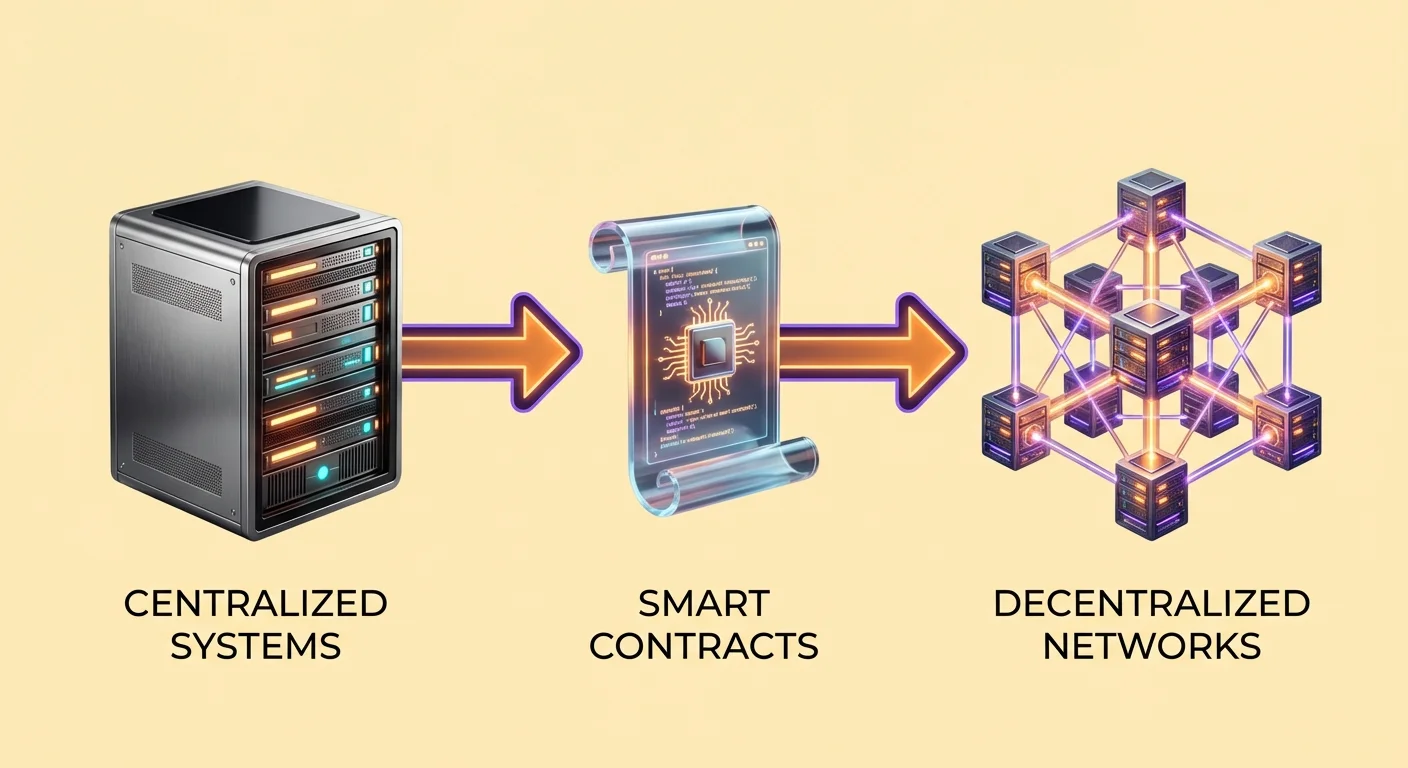

המעבר מתשתית אינטרנט מסורתית למערכות מבוזרות מסמן שינוי יסודי באופן שבו יישומים דיגיטליים פועלים. במודל האינטרנט הסטנדרטי, משתמשים מתקשרים עם שרתים מרכזיים הנשלטים על ידי גופים ספציפיים. גופים אלה מנהלים נתונים, מבצעים קוד ומשמרים את הסמכות לאשר או לבטל גישה.

Web3 מציגה פרדיגמה שונה שבה יישומים רצים על רשת עמית לעמית של מחשבים במקום חוות שרתים אחת. תשתית זו מסתמכת על טכנולוגיית בלוקצ'יין כדי לשמור על רישום משותף ובלתי ניתן לשינוי של עסקאות ומצבי תוכנית. התוצאה היא מערכת שבה אף גורם בודד לא שולט ברשת.

מעבר זה יוצר סביבה "ללא צורך באמון". זה לא אומר שהמערכת לא אמינה. זה אומר שמשתמשים לא צריכים לסמוך על מוסד צד שלישי, כמו בנק או חברת טכנולוגיה, שיפעל בכנות. במקום זאת, האמון מושם בקוד ובאימות קריפטוגרפי. תקפות המידע וביצוע ההסכמים ניתנים לאימות על ידי כל אחד ברשת.

ארכיטקטורת חוזי חכמים

הגדרת הפרוטוקול הדיגיטלי

בלב תשתית מבוזרת זו נמצא חוזה חכם. חוזה חכם הוא תוכנית מחשב המאוחסנת בבלוקצ'יין שרצה כאשר תנאים מוגדרים מראש מתקיימים. בעוד שהקונספט קיים ברשתות שונות, פלטפורמות כמו Ethereum הפופולריזו את הטכנולוגיה על ידי פעולה כ-"מכונת מצב תורינג מלאה". זה בעצם יוצר מחשב גלובלי משותף הנגיש לכל מי שיש לו חיבור אינטרנט.

חוזים אלה משמשים כהיגיון ה-backend ליישומים מבוזרים. בניגוד לתוכנה סטנדרטית שבה הקוד נמצא על שרת פרטי, חוזי חכמים חיים בפנקס הציבורי. זה מבטיח שברגע שחוזה מופעל, פעולתו שקופה. כל אחד יכול לבדוק את הקוד כדי להבין בדיוק כיצד הוא יתנהג בנסיבות ספציפיות.

הטבע הדטרמיניסטי של חוזים אלה הוא תכונה מגדירה. אם משתמש מספק קלט A, החוזה ייצר תמיד פלט B. ניבוי זה מבטל את העמימות הנפוצה בהסכמים המנוהלים על ידי בני אדם. אין מתווכים שיפרשו את הכללים או ישנו את התוצאה על סמך שיפוט סובייקטיבי.

ביצוע ואינטראקציה

המכניקה של חוזה חכם מסתמכת על אינטראקציות מבוססות כתובת. כאשר מפתח מסיים לכתוב את הקוד, הוא מפעיל אותו לרשת. פעולה זו יוצרת כתובת ספציפית לחוזה. משתמשים מתקשרים עם התוכנית על ידי שליחת נכסים או נתונים לכתובת זו. עסקה זו מפעילה את הקוד באופן אוטומטי על פי הכללים המוגדרים מראש.

לדוגמה, חוזה פשוט יכול לשמש כקרן נאמנות דיגיטלית. הקוד עשוי לציין שפקדה של 1 ETH צריכה להתחלק לשנים עשר חלקים שווים. החוזה ישחרר חלק אחד לארנק מוטב בכל חודש. תהליך זה מתרחש ללא עורך דין או בנק שמנהל את הפיקדון. הקוד עצמו מחזיק באחסון הנכסים ואוכף את לוח הזמנים לשחרור.

אוטומציה זו משתרעת על כלי פיננסיים מורכבים. בתרחיש השאלה מבוזר, החוזה מנהל בטוחה. אם ערך הבטוחה של הלווה יורד מתחת לסף מוגדר, החוזה מפעיל אירוע נזילות באופן אוטומטי. הוא מוכר את הנכס כדי לכסות את החוב, מגן על הון המלווה ללא התערבות אנושית.

הבנת יישומים מבוזרים (dApps)

רכיבי dApp

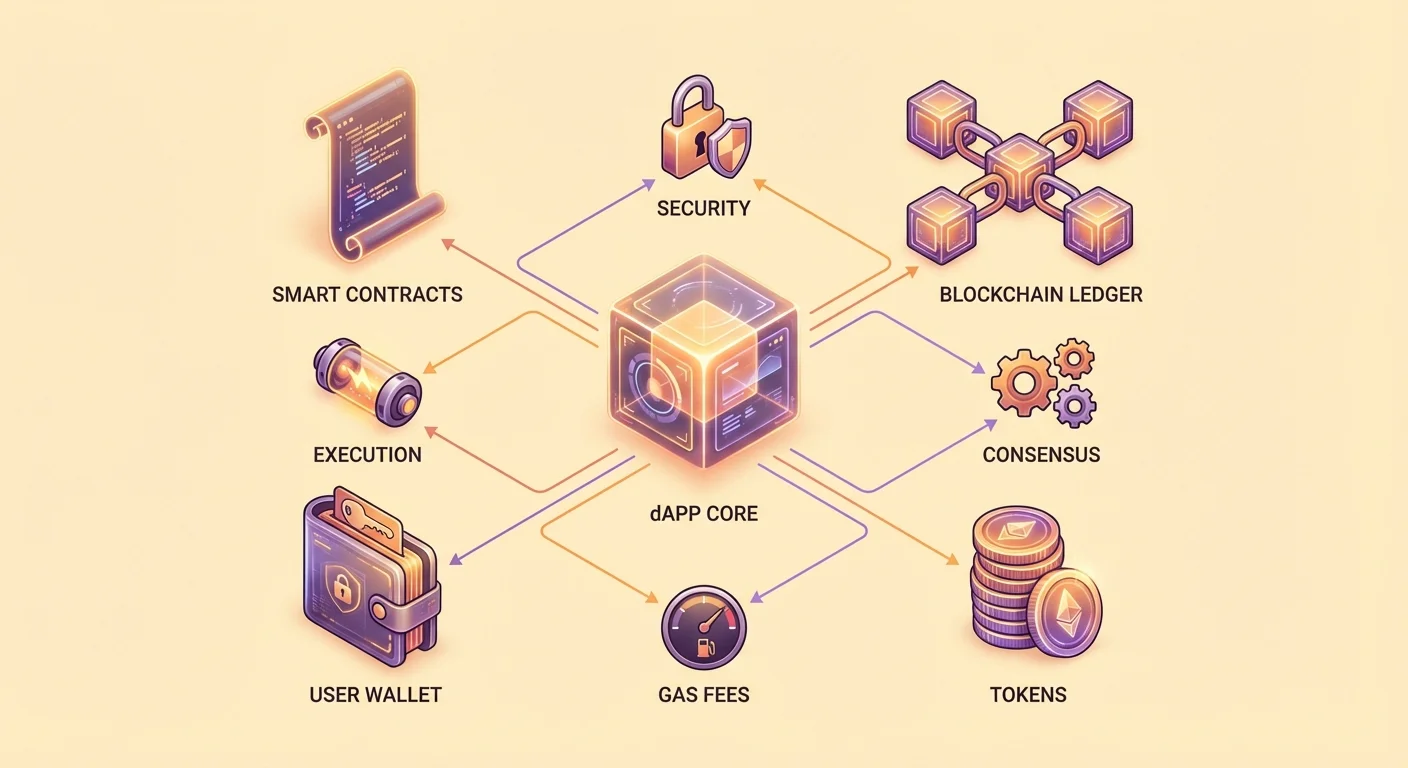

יישום מבוזר, או dApp, משלב חוזי חכמים עם ממשק משתמש. בעוד שההיגיון ה-backend רץ על בלוקצ'יין, החזית לעיתים קרובות דומה לאתר אינטרנט סטנדרטי או אפליקציית מובייל. חזית זו מאפשרת למשתמשים להתקשר עם חוזי החכמים התת-קרקעיים מבלי להבין קוד שורת פקודה מורכב.

רוב ה-dApps מסתמכות על שלושה רכיבים מרכזיים כדי לפעול. הראשון הוא אוסף חוזי חכמים שמגדיר את ההיגיון העסקי. השני הוא הבלוקצ'יין עצמו, המשמש כמסד נתונים בלתי ניתן לשינוי ושכבת התיישבות. הרכיב השלישי הוא הטוקן. פעולות על בלוקצ'יין דורשות "גז", עמלה שמשולמת במטבע הרשת הילידי כדי לפצות את המחשבים המעבדים את העסקה.

רבים מה-dApps משתמשים גם בטוקנים ספציפיים כדי להקל על פעולות פנימיות. נכסים אלה יכולים לייצג זכויות הצבעה, בעלות חלקית או שימושיות בתוך היישום. לדוגמה, dApp עשוי להנפיק טוקן שמעניק לבעליו חלק מההכנסות שנוצרות על ידי הפלטפורמה. מודל הטוקניזציה הזה מיישר את התמריצים של המפתחים, המשתמשים וספקי התשתית.

המערכת הא-מרכזית

הבחנה מרכזית של תשתית dApp היא שהיא ללא אישורים. אפליקציות פיננסיות מסורתיות דורשות ממשתמשים ליצור חשבונות, לאמת זהויות ולקבל אישור מספק השירות. dApps בדרך כלל דורשות רק ארנק קריפטו. כל מי שיש לו כתובת ארנק יכול להתחבר ליישום ולתקשר עם חוזי החכמים שלו.

פתיחות זו מקדמת נגישות גלובלית. משתמש באזור עם תשתית בנקאית מוגבלת יכול לגשת לאותם שירותים פיננסיים כמו משתמש במרכז פיננסי גדול. היישום לא מפלה על סמך גיאוגרפיה או מעמד. עם זאת, משתמשים חייבים להישאר מודעים לכך שתקנות מקומיות בנוגע לפיננסים ומיסוי עדיין חלות על פעילויותיהם.

שקלו משחק קוביות מבוזר כדוגמה מעשית. בקזינו מקוון מסורתי, הקוד הרץ את המשחק מוסתר. שחקנים חייבים לסמוך על טענת הקזינו שהסיכויים הוגנים. בגרסת dApp, היגיון המשחק נמצא בחוזה חכם בקוד פתוח. משתמש יכול לבדוק את הקוד כדי לאמת שה"יתרון הבית" הוא בדיוק 1% ושמחולל המספרים האקראיים פועל נכון.

פשרות קיצון בתשתית: מהירות מול אבטחה

הבחירה להשתמש בתשתית מבוזרת כרוכה בפשרות ספציפיות. שירותי ענן מרכזיים כמו Amazon Web Services (AWS) מציעים כוח חישוב עצום בעלויות נמוכות. הם יכולים לעבד אלפי עסקאות בשנייה עם השהיה מינימלית. עם זאת, יעילות זו באה על חשבון מרכזיות. אם השרת המרכזי נכשל או שהספק מחליט לצנזר משתמש, הגישה אבודה.

רשתות מבוזרות נותנות עדיפות לאבטחה ושקיפות על פני מהירות גולמית. כל עסקה בבלוקצ'יין חייבת להיאמת על ידי צמתים עצמאיים מרובים המרוחים ברחבי העולם. מנגנון הקונצנזוס הזה מבטיח שההיסטוריה של הרשת לא ניתנת לשינוי, אך הוא מאט את המערכת באופן טבעי. עיבוד נתונים ברשת מבוזרת יקר וזמן רב יותר משמעותית מאשר על שרת מרכזי.

דינמיקה זו יוצרת פרופיל מקרה שימוש ספציפי עבור dApps. הם לא מתאימים כרגע למסחר בתדירות גבוהה או שירותי סטרימינג כבדי נתונים. במקום זאת, הם מצטיינים בתרחישים שבהם אמון ובעלות על נכסים הם עליונים. יישומים הכוללים חילופי ערך גבוה, זהות דיגיטלית או שמירת רישומים בלתי ניתנים לשינוי נהנים יותר מבטחות האבטחה של תשתית בלוקצ'יין.

| מאפיין | יישום מרכזי | יישום מבוזר (dApp) |

|---|---|---|

| שליטה | גוף יחיד (חברה) | קהילה / רשת מבוזרת |

| אחסון נתונים | שרתים פרטיים | פנקס בלוקצ'יין ציבורי |

| מודל אמון | אמון בסמכות | אמון בקוד (אימות) |

שכבת הפיננסים: ארכיטקטורת DeFi

אסטרטגיות תשואה אוטומטיות

פיננסים מבוזרים, או DeFi, מייצגים את המגזר הגדול ביותר בפיתוח dApp. יישומים אלה משכפלים ומשפרים שירותים פיננסיים מסורתיים באמצעות טכנולוגיית בלוקצ'יין. מקרה שימוש ראשי הוא יצירת תשואה. בפיננסים מסורתיים, בנק לוקח פיקדונות של לקוחות, מלווה אותם ומשאיר את רוב הרווח לעצמו.

ב-DeFi, משתמשים מפקידים נכסים ישירות לחוזי חכמים. חוזים אלה מאגדים הון ממקורות שונים ומפעילים אותו לאסטרטגיות יצירת תשואה. לדוגמה, הכספים עשויים להיות מושאלים למשתמשים אחרים או מסופקים כנזילות למסחר. הרווח שנוצר מפעילויות אלה מחולק באופן אוטומטי למפקידים.

החלוקה עוקבת אחר כללים קפדניים שכתובים בקוד. חוזה חכם מחשב את החלק המדויק של הרווחים המיוחס לכל משתתף על סמך התרומה שלו. הוא מחלק את התגמולים האלה במרווחים קבועים. אוטומציה זו מפחיתה את עלויות העלויות הקשורות לסניפי בנק פיזיים וניהול ביניים. לכן, התשואות המוצעות ב-DeFi הן לעיתים קרובות גבוהות יותר מאלה בחשבונות חיסכון מסורתיים.

מנגנוני בורסה מבוזרים

עמוד תווך נוסף של תשתית DeFi הוא הבורסה המבוזרת (DEX). פלטפורמות אלה מאפשרות למשתמשים לסחור בנכסים דיגיטליים מבלי להעביר משמורת לצד שלישי. בבורסה מרכזית, משתמשים מפקידים כספים לארנק הנשלט על ידי החברה. החברה מבצעת עסקאות בפנקס פנימי.

DEX פועלת אחרת. היא משתמשת בחוזי חכמים להקלת מסחר עמית לעמית. משתמשים שומרים על שליטה במפתחות הפרטיים שלהם לאורך התהליך. המסחר מתרחש ישירות בין ארנק המשתמש לחוזה החכם. זה מבטל את סיכון הצד הנגדי של פשיטת רגל של בורסה או הקפאת כספי משתמשים.

כדי להבטיח שיש מספיק נכסים זמינים למסחר, DEX משתמשות בבריכות נזילות. הן מעודדות משתמשים להפקיד זוגות נכסים לחוזי חכמים. מפקידים אלה, הידועים כספקי נזילות, מרוויחים אחוז מעמלות המסחר שנוצרות על ידי הפרוטוקול. מערכת זו מגייסת נזילות המונים, ומאפשרת לשווקים להיווצר ללא יצרן שוק מרכזי.

פרוטוקולי השאלה וניהול סיכונים

השאלה מבוססת חוזי חכמים מדגימה כיצד קוד משמש כמנהל סיכונים. במערכת זו, ללוים אין צורך בבדיקות אשראי. במקום זאת, הם חייבים לספק בטוחה. חוזי החכמים אוכפים יחסי בטוחה קפדניים כדי להגן על הון המלוים.

לדוגמה, פרוטוקול עשוי לדרוש יחס יתר-בטוחה של 2:1. כדי ללוות $1,000 בשווי של סטייבלקוין, משתמש עשוי להזדקק להפקיד $2,000 בשווי של Ethereum (ETH). חוזה חכם מחזיק ב-ETH זה כביטוח. הלווה יכול להשתמש בהלוואה למטרות אחרות תוך שמירה על חשיפה לתנועות המחיר של ה-ETH שהופקד.

היגיון ניהול הסיכונים הוא אוטומטי. אם מחיר השוק של ETH יורד, ערך הבטוחה יורד. אם הוא יורד מתחת לסף בטיחות מוגדר מראש, חוזה חכם מפעיל נזילות. הוא תופס את הבטוחה באופן יעיל כדי להחזיר את ההלוואה. תהליך דטרמיניסטי זה מבטיח שהמערכת נשארת רהוטה אפילו בתקופות של תנודתיות שוק גבוהה.

משתמשים חייבים להבין את ההשלכות של אוטומציה זו. אין קצין הלוואות למשא ומתן במהלך קריסת שוק. אם התנאים לנזילות מתקיימים, הקוד מבצע מיד. זה מסיר הטיה אנושית אך גם מסיר הקלה אנושית.

שלטון וחלוקת טוקנים

תפקיד ה-Drops

פרויקטים משתמשים לעיתים קרובות בחלוקות טוקנים כדי לבזר שלטון ובעלות. "Airdrop" הוא מנגנון נפוץ שבו פרויקט שולח טוקנים חינם לארנקי משתמשים. אסטרטגיה זו משרתת מטרות מרובות: היא מתגמלת מאמצים מוקדמים, מחלקת כוח הצבעה ומשווקת את הפלטפורמה לקהל רחב יותר.

Airdrops מסתמכים בדרך כלל על מנגנון "תמונת מצב". מפתחי הפרויקט מציינים מספר בלוק או תאריך ספציפי כנקודת חיתוך. הם סורקים את היסטוריית הבלוקצ'יין כדי לזהות את כל הארנקים שהתקשרו עם חוזי החכמים שלהם לפני הזמן ההוא. פעולות זכאות עשויות לכלול נפח מסחר, ספק נזילות או החזקת NFT ספציפי.

לדוגמה, בורסה מבוזרת עשויה לבצע airdrop של טוקנים לכל מי שסחר בפלטפורמה לפני תאריך מסוים. זה יוצר מיד קהילת בעלי טוקנים שיש להם אינטרס משותף בהצלחת הפרוטוקול. טוקנים אלה נושאים לעיתים קרובות זכויות שלטון, המאפשרות לבעלים להצביע על שינויים בפרמטרים של הפרוטוקול או מבני עמלות.

מכירות טוקנים וגיוס כספים

חוזי חכמים גם מהפכנים גיוס כספים דרך מכירות טוקנים, שמכונות לעיתים קרובות Initial Coin Offerings (ICOs). במודל זה, פרויקט יוצר חוזה חכם שמוכר טוקן חדש תמורת מטבע קריפטו מבוסס כמו ETH. החוזה מגדיר את כללי המכירה, כולל המחיר, ההיצע הכולל ולוח הזמנים לנעילה.

שיטה זו מדמוקרטיזה גישה להשקעות. בהון סיכון מסורתי, סבבי השקעה מוקדמים מוגבלים לעיתים קרובות למשקיעים מוסמכים ומוסדות. מכירת טוקנים דרך חוזה חכם יכולה להיות פתוחה לכל מי שיש לו ארנק. זה מאפשר לקהילה להחזיק חלק מהרשת שהם משתמשים בה מיום ראשון.

עם זאת, הקלות ביצירת טוקנים מציגה גם סיכונים. מכיוון שהתהליך ללא אישורים, כל אחד יכול ליצור ולמכור טוקן. זה הוביל להתרבות של פרויקטים עם מעט או ללא שימושיות. חוזי חכמים יכולים לאכוף לוחות זמנים לנעילה כדי למנוע ממפתחים למכור את כל הטוקנים שלהם מיד, מספקים שכבת ביטחון למשקיעים.

סיכוני אבטחה בתשתית מבוזרת

פגיעויות בקוד

בעוד שקונספט "הקוד הוא חוק" מספק ודאות, הוא גם מציג סכנות משמעותיות. חוזי חכמים נכתבים על ידי בני אדם, וקוד אנושי מכיל לעיתים קרובות באגים. אם לחוזה חכם יש פגיעות, האקרים יכולים לנצל אותה לריקון כספים. בניגוד לאפליקציית בנק שבה עסקה זדונית יכולה להיות מבוטלת, עסקאות בלוקצ'יין בלתי ניתנות לשינוי.

ביקורות הן מנגנון הגנה קריטי. פרויקטים מוכרים שוכרים חברות אבטחה צד שלישי לבדיקת הקוד שלהם לפני הפעלה. מבקרים אלה מחפשים שגיאות לוגיקה ופגיעויות ידועות. עם זאת, ביקורת אינה ערובה לאבטחה. אפילו חוזים שבוקרו נוצלו כאשר נמצאו וקטורי אינטראקציה בלתי צפויים.

הטבע בקוד הפתוח של dApps יוצר חרב פיפיות. מצד אחד, זה מאפשר לקהילה לאמת את הקוד ולתקן באגים לאורך זמן. מצד שני, זה נותן לתוקפים תוכנית מערכת. הם יכולים ללמוד את החוזים בפרטי פרטים כדי למצוא חולשות לניצול לפני שהמפתחים שמים לב אליהן.

פיישינג וממשקים זדוניים

סיכוני אבטחה קיימים גם ברמת ממשק המשתמש. וקטור התקפה נפוץ הוא dApp פיישינג. נוכלים יוצרים אתרים שנראים זהים לפלטפורמות DeFi לגיטימיות. הם עשויים לשנות אות אחת בכתובת ה-URL או לקנות פרסומות כדי להופיע בראש תוצאות החיפוש.

כאשר משתמש מחבר את הארנק שלו לאתר פיישינג, הוא מאמין שהוא מתקשר עם פרוטוקול מהימן. עם זאת, האתר מבקש ממנו לחתום על עסקה זדונית. במקום להפקיד כספים לחוזה יצירת תשואה, העסקה מעניקה לתוקף הרשאה להעביר את הנכסים של המשתמש. לאחר החתימה, התוקף מרוקן את הארנק.

משתמשים חייבים לגלות זהירות קיצונית עם כתובות URL והרשאות. אימות כתובת האתר ובדיקת תעודות אבטחה הם הרגלים חיוניים. בנוסף, משתמשים צריכים להיזהר מפרויקטים חדשים או לא שבוקרו. "Rug pull" מתרחש כאשר מפתחי dApp זדונית משאירים בכוונה דלת אחורית בקוד או פשוט גונבים את הנזילות שהבטיחו לנעול.

יישומים עתידיים של תשתית Web3

השימושיות של חוזי חכמים משתרעת מעבר לפיננסים. ככל שהטכנולוגיה מבשילה, היא מיושמת לניהול שרשרת אספקה. מסע המוצר ממפעל לצרכן יכול להיות מעקב בבלוקצ'יין. חוזי חכמים יכולים לאמת אותנטיות בכל שלב, מפחיתים זיופים ומבטיחים שקיפות בלוגיסטיקה.

הצבעה ושלטון מייצגים גבול נוסף. מערכות הצבעה מסורתיות הן לעיתים קרובות אטומות וקשות לביקורת. מערכת הצבעה מבוססת בלוקצ'יין משתמשת בחוזי חכמים לספירת קולות. זה מבטיח שכל קול נספר נכון ושהתוצאות ניתנות לאימות על ידי כל צופה. זה יכול להפוך את שלטון החברות ואולי לבסוף בחירות ציבוריות.

זהות מבוזרת גם צוברת תאוצה. כיום, משתמשים מסתמכים על סמכויות מרכזיות כמו Google או Facebook לניהול הזהויות הדיגיטליות שלהם. חוזי חכמים מאפשרים למשתמשים להחזיק בנתוני הזהות שלהם. הם יכולים להוכיח את האישורים או הגיל שלהם לצד שלישי מבלי לחשוף מידע אישי מיותר או להסתמך על ענקית טכנולוגיה כמתווך.

מסקנה

המעבר לתשתית מבוזרת מייצג שינוי משמעותי באופן שבו ערך דיגיטלי ונתונים מנוהלים. על ידי החלפת מתווכים מרכזיים בחוזי חכמים, dApps מציעות אלטרנטיבה שקופה וללא אישורים למערכות מסורתיות. טכנולוגיה זו מעצימה משתמשים לשמור על משמורת הנכסים שלהם, לאמת את כללי המעורבות ולשתף בשווקים פיננסיים גלובליים ללא מחסומים.

עם זאת, אוטונומיה זו דורשת רמה גבוהה יותר של אחריות אישית. הטבע הבלתי ניתן לשינוי של עסקאות בלוקצ'יין אומר ששגיאות לא ניתנות לתיקון בקלות. משתמשים חייבים לנווט בסיכוני ניצולים טכניים והנדסה חברתית בערנות. ככל שהמערכת האקולוגית מתפתחת, האיזון בין היעילות של מערכות מרכזיות לבין האבטחה של רשתות מבוזרות ימשיך להגדיר את הנוף הדיגיטלי.

בעלות אמיתית ב-Web3 דורשת אימות הקוד שאתה סומך עליו והגנה על המפתחות שאתה מחזיק.