עולם הקריפטו נולד מרצון ליצור מערכת פיננסית מקבילה, עצמאית ממוסדות מסורתיים. עם זאת, ככל שהמרחב של נכסים דיגיטליים התבגר, מנהלי הון בקנה מידה גדול - מקרנות מוסדיות ועד לקופות גזברות תאגידיות מתוחכמות - נאבקו באתגר מרכזי אחד: חיבור נכסים דיגיטליים תנודתיים לזרמי הכנסה צפויים ויציבים הנמצאים בכלכלה המסורתית.

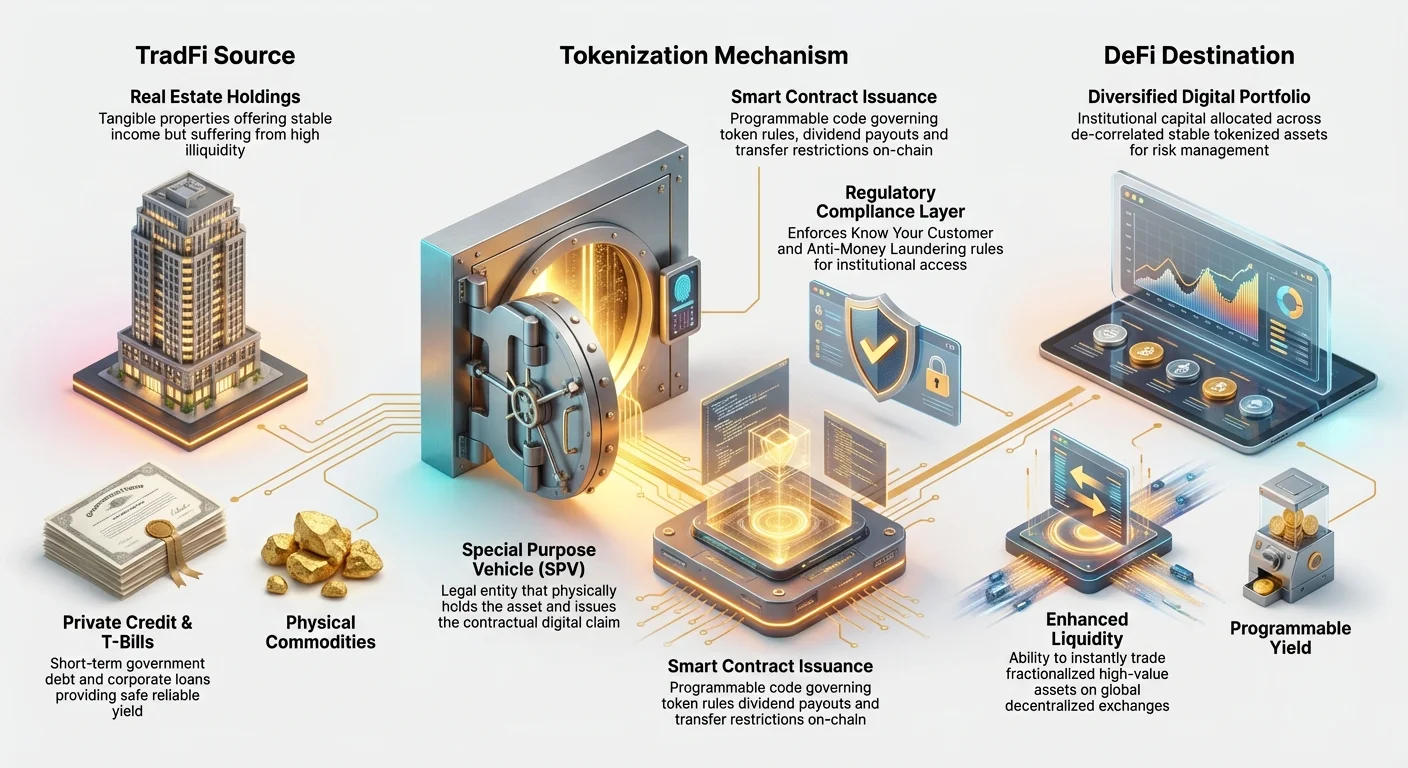

אתגר זה הוליד אחת המגמות המשמעותיות ביותר בפיננסים המודרניים: טוקניזציה של נכסי עולם אמיתי (RWAs). RWAs מתייחסים לנכסים מוחשיים או ניתנים לאימות הקיימים מחוץ לבלוקצ'יין - החל מנדל"ן ואשראי פרטי ועד לזהב ורכוש שכלי. על ידי המרת זכויות הבעלות של נכסים אלה לטוקנים מאובטחים וניתנים למסחר, מוסדות יוצרים גשר חזק בין היציבות של פיננסים מסורתיים (TradFi) לבין היעילות של פיננסים מבוזרים (DeFi).

למנהלי קרנות, משקיעים פרטיים גדולים ומוסדות פיננסיים, RWAs אינם רק התפתחות טכנולוגית מעניינת; הם הופכים לכלי חיוני לניהול הון מתוחכם. הם מציעים מנגנון לייצוב תנודתיות תיק ההשקעות, שחרור נזילות מנכסים קפואים אחרת, ושילוב כלים צייתניים היוצרים תשואה ישירות באסטרטגיות דיגיטליות. צלילה מעמיקה זו בוחנת כיצד RWAs משנים תיקי קריפטו מוסדיים ואת המסגרת המשפטית, הטכנולוגית והאסטרטגית הנדרשת לשימוש בהם ביעילות.

הבנת נכסי עולם אמיתי (RWAs) וטוקניזציה

לפני שנצלול לאסטרטגיות תיקים מורכבות, חשוב להבין את המושגים הבסיסיים של מהם RWAs ואת תהליך הטוקניזציה. בפשטות, RWA הוא כל נכס שיש לו ערך וקיום עצמאי מרשת הבלוקצ'יין עליה הוא עשוי להיות מיוצג.

הגשר בין פיננסים מסורתיים (TradFi) לפיננסים מבוזרים (DeFi)

היסטורית, נכסים מסורתיים - כמו חלק מקניין מסחרי, אג"ח תאגידי או תיק הלוואות - סבלו מחוסר יעילות מובנה: הם איטיים (קשה לקנות או למכור במהירות), מפוצלים (קשה להחזיק חלקים שבריריים) ואיטיים להסדרה (העברת בעלות לוקחת ימים או שבועות).

הערך של טוקניזציה של נכסים אלה הוא פשוט: להביא את השקיפות, היעילות והתכנותיות של טכנולוגיית בלוקצ'יין לנכסים שכיום נמצאים במערכות משפטיות איטיות, לא שקופות ומרכזיות.

כאשר מוסד מחליט לנהל הון, הוא בדרך כלל מקצה כספים בין מחלקות נכסים שונות - מניות, אג"ח, נדל"ן ואלטרנטיבות. נכסי קריפטו, כמו Bitcoin או Ether, נופלים לעיתים קרובות ב'דלי האלטרנטיבות' ומביאים תנודתיות גבוהה. RWAs מאפשרים למנהלים להכניס נכסים מסורתיים בעלי תנודתיות נמוכה היוצרי הכנסה לתיק דיגיטלי, ובכך מייצבים את הסיכון הכולל תוך שמירה על היתרונות של נזילות בלוקצ'יין 24/7 והסדרה מיידית. הם משמשים כקרקע ביניים חיונית, המציעה את התועלת של נכסים דיגיטליים ללא תלות בספקולציה טהורה בשוק הקריפטו.

איך עובדת טוקניזציה: כתב הזכויות הדיגיטלי

טוקניזציה היא תהליך יצירת ייצוג דיגיטלי - טוקן - על בלוקצ'יין שמסמן בעלות משפטית ניתנת לאימות או זכויות כלכליות על נכס עולם אמיתי ספציפי. טוקן זה פועל בדומה לכתב זכויות דיגיטלי או מניה שברירית.

התהליך כולל מספר שלבים קריטיים:

- מבנה משפטי: הנכס בעולם האמיתי (למשל, משכנתא מסחרית) מוכנס ראשית לישות משפטית מסורתית, לעיתים רכב למטרה מיוחדת (SPV) הממוקם בתחום שיפוט נוח. SPV זה הבעלים המשפטי של הנכס הפיזי.

- בדיקת נאותות: מבצעים ביקורות מקיפות, הערכות ובדיקות משפטיות על הנכס כדי לאמת את ערכו וכותרת נקייה.

- הנפקת טוקן (Minting): SPV חותם חוזה עם פלטפורמת טוקניזציה מיוחדת להנפקת טוקנים דיגיטליים על בלוקצ'יין נבחר (כמו Ethereum או Solana). מספר הטוקנים הכולל שווה לערך הכולל או ליחידות השבריריות של הנכס הבסיסי.

- קישור: באופן מכריע, חוזה חכם המנהל את הטוקן מתוכנת להתייחס למסמכים המשפטיים הקושרים את הטוקן חזרה לנכס הפיזי המוחזק על ידי SPV.

- הפצה: טוקנים אלה ניתנים כעת למכירה, מסחר או שימוש כבטוחה באופן גלובלי, מיידי וללא רשות (תלוי בדרישות רגולטוריות).

הטוקן עצמו אינו הנכס; הוא טענה צייתנית ושברירית על הבעלים המשפטי של הנכס (SPV), מה שמפשט מסחר משני וניהול.

הצורך המוסדי: מדוע RWAs חיוניים לניהול הון

למוסדות המתמודדים עם מאות מיליונים או מיליארדים בנכסים דיגיטליים, ניהול הון דורש אסטרטגיות חזקות המעדיפות שליטה בסיכונים, ציות ותשואה מתמשכת. RWAs עונים על דרישות אלה ישירות, ומציעים פתרונות שקריפטו טהור אינו יכול לספק.

גיוון וניתוק קשרים

מטרה יסודית למנהלי תיקים מוסדיים היא גיוון - פיזור סיכונים כך שירידה בשוק אחד לא תמחק את התיק כולו. בפיננסים מסורתיים, מנהלים מסתמכים על נכסים 'ניתוקי קשר', כלומר מחיריהם זזים באופן עצמאי זה מזה.

מחירי קריפטו טהורים לעיתים קרובות מקושרים זה לזה באופן גבוה, כלומר ירידה משמעותית ב-Bitcoin לרוב מושכת את השוק כולו למטה. על ידי שילוב RWAs מטוקנים - כמו בעלות שברירית בשווקי נדל"ן יציבים או אג"ח ממשלתיות מאובטחות - מנהלים מכניסים נכסים שתנועות מחיריהם קשורות לגורמים מקרו-כלכליים שונים לחלוטין (ריביות, ביקוש גיאוגרפי, שווקי אשראי מקומיים) ולא לסנטימנט קריפטו טהור.

דוגמה: במהלך ירידה מהירה בשוק נכסים דיגיטליים, ערך שטרי חוב ממשלתיים אמריקאיים מטוקנים נשאר יציב מכיוון שערכם נקבע על ידי אמינות האשראי של ממשלת ארה"ב, מה שמספק גידור אמין או מקלט בטוח בתוך התיק הדיגיטלי. ניתוק קשר זה חיוני לשמירה על יציבות פיננסית ארוכת טווח עבור בעלי נכסים גדולים.

נזילות משופרת לנכסים איטיים

רבים מנכסים מסורתיים בעלי ערך גבוה - נדל"ן מסחרי, אמנות יקרה, מניות הון סיכון פרטי - איטיים מטבעם. אם מוסד מחזיק השקעה של 50 מיליון דולר בקרן אשראי פרטית, הם בדרך כלל מתמודדים עם תקופות נעילה של שנים וקושי במכירת חלקים שבריריים במהירות.

טוקניזציה פותרת מיד בעיית חוסר הנזילות הזו. על ידי חלוקת הנכס לאלפי טוקנים, הוא הופך לנגיש לטווח רחב הרבה יותר של קונים גלובליים. מוסד המחזיק 50 מיליון דולר בנדל"ן מטוקן יכול למכור טוקנים בשווי 100,000 דולר תוך דקות בבורסה מבוזרת (DEX), במקום לבזבז חודשים על סידור מכירה מלאה של הנכס. נזילות משופרת זו מאפשרת למנהלי קריפטו מוסדיים לייעל את יעילות ההון שלהם, להפחית את 'זמן ההמרה למזומן' ולהפוך הקצאות נכסים לגמישות הרבה יותר.

בהירות רגולטורית וציות

אחת המכשולים הגדולים ביותר למוסדות פיננסיים מבוססים הנכנסים למרחב הקריפטו היא ניווט בתקנות גלובליות לא ברורות בנוגע לנכסי קריפטו טבעיים. משקיעים מסורתיים רבים, מוגבלים על ידי מנדטים פנימיים מחמירים, יכולים להחזיק רק נכסים המתאימים לניירות ערך רשומים או עומדים בתקנים מוכרים של נכסים.

RWAs מטוקנים לעיתים קרובות נופלים תחת חוקי ניירות ערך או נכסים קיימים מכיוון שהנכס הבסיסי כבר מוסדר. הטוקן משמש רק כמעטפת דיגיטלית סביב מבנה השקעה צייתני משפטית (SPV).

על ידי עבודה עם פלטפורמות טוקניזציה מבוססות, משקיעים מוסדיים יכולים להבטיח:

- הכר את הלקוח (KYC) ונגד הלבנת הון (AML): גישה לטוקנים יכולה להיות מוגבלת לארנקים מאומתים או למשקיעים מוסמכים, ועומדת בדרישות רגולטוריות מחמירות החיוניות לאימוץ מוסדי.

- פשטות דיווח מס: מאחר שהתשואה הבסיסית (למשל, הכנסות שכירות או קופונים של אג"ח) מיוצרת ממקור מוכר משפטית, חישוב רווחי הון, מס הכנסה וניכוי במקור פשוט יותר לעיתים קרובות, תוך ניצול תוכנות מס קריפטו קיימות המשלבות נתוני RWA.

ודאות רגולטורית זו מפחיתה באופן משמעותי את סיכון הציות, הופכת את RWAs לנקודת כניסה מושכת ונוחה למוסדות המעוניינים לנצל טכנולוגיית בלוקצ'יין מבלי להפר מנדטים.

יסודות משפטיים ומבניים של נכסים מטוקנים

התחכום האמיתי של אימוץ RWA מוסדי טמון לא בטכנולוגיה של הטוקן עצמו, אלא במבנים המשפטיים הקפדניים התומכים בו. לניהול הון, אמון תלוי בהבטחה המשפטית שהטוקן הדיגיטלי מייצג באמת את הנכס הפיזי.

פלטפורמות טוקניזציה של RWA (תהליך ה'Minting')

פלטפורמות טוקניזציה של RWA הן ספקי שירותים מיוחדים המטפלים באינטראקציה המורכבת בין חוזים משפטיים, שירותי משמרת והנפקת חוזי חכמים. הן השומרים על ציות ברמה מוסדית.

פלטפורמות אלה מנהלות את מחזור החיים המלא של הנכס:

- משמרת ואימות: הן מאמתות את כותרת הבעלות המשפטית של הנכס, לעיתים קרובות בעבודה עם נאמנים צד שלישי (נאמנים או משמרים) המחזיקים פיזית את הנכס או כתבי הזכויות המשפטיים בשם מחזיקי הטוקנים.

- תכנון חוזה חכם: הן מקודדות את חוזי החכמים המנהלים את הטוקן. חוזים אלה קובעים כללים, כמו לוחות זמנים לתשלומי דיבידנדים (באמצעות התשואה המיוצרת על ידי RWA), תקופות נעילה והגבלות העברה (למשל, מניעת העברה לארנק שאינו מאומת KYC).

- ניהול שוטף: הן מנהלות את מחזור החיים התפעולי, כולל גביית הכנסות עולם אמיתי (כמו שכר דירה או תשלומי ריבית) והבטחה שכספים אלה מופצים אוטומטית למחזיקי טוקנים באמצעות חוזה חכם.

למשקיע מוסדי, בחירת פלטפורמה חזקה ותקינה משפטית היא עליונה, שכן ממשל הפלטפורמה קובע את האבטחה והציות של ההשקעה כולה.

טיפול בבעלות משפטית ושיפוט

אתגר משפטי מרכזי של טוקניזציה הוא הפער בין העולם הדיגיטלי לעולם הפיזי. ברוב התחומים המשפטיים, בעלות על נכסים פיזיים עדיין מוגדרת על ידי כתבי זכויות נייר מסורתיים ורישומי ממשלה מרכזיים, ולא על ידי רישום בלוקצ'יין.

כדי לגשר על כך, מבני RWA ברמה מוסדית מסתמכים בכבדות על מבנה רכב למטרה מיוחדת (SPV) שהוזכר קודם.

- תפקיד ה-SPVs: SPV הוא הבעלים המשפטי הרשמי של הנכס הפיזי (למשל, הבניין). הוא מנפיק טענה חוזית - הטוקן - למשקיעים.

- דיני נאמנות: SPV מוקם לעיתים קרובות בתחומים משפטיים עם חוקי נאמנות וניירות ערך מפותחים (כמו איי קיימן, דלאוור או שוויץ). היחסים בין SPV, הנאמן (משמר) ומחזיקי הטוקנים מוגדרים במפורש במסמכים משפטיים, המבטיחים שגם אם פלטפורמת הטוקניזציה נכשלת, מחזיקי טוקנים שומרים על טענתם המשפטית על הנכס הבסיסי.

מסגרת משפטית רב-שכבתית זו - בעלות על נכס פיזי המוחזק על ידי SPV, המונהג על ידי נאמנות, המיוצג על ידי טוקן קריפטוגרפי - מספקת את רשת הביטחון הנדרשת להון מוסדי מסורתי להשתתף.

טיפול בציות ו-KYC/AML

השקעה מוסדית דורשת הקפדה קפדנית על תקני הכר את הלקוח (KYC) ונגד הלבנת הון (AML). בעוד נכסי קריפטו טבעיים רבים הם ללא רשות וללא מרכזיות מלאה, RWAs מטוקנים לעיתים קרובות משלבים שכבות מורשות להבטחת ציות.

לטוקנים המייצגים ניירות ערך מוסדרים (כמו מניות בקרן אשראי פרטית):

- רשימת ארנקים לבנים: חוזה החכם של RWA עשוי להיות מקודד לאפשר העברות רק בין ארנקי קריפטו שמאומתים ונכללים ברשימה לבנה על ידי המוציא (SPV או הפלטפורמה).

- הגבלות גיאוגרפיות: החוזה יכול לאכוף הגבלות גיאוגרפיות, למנוע מסחר בטוקנים בתחומים משפטיים שבהם הם אינם רשומים באופן חוקי.

'מבוזרות מבוקרת' זו חיונית למוסדות. היא מאפשרת להם ליהנות מיעילות בלוקצ'יין תוך עמידה במסגרות בדיקת נאותות הנדרשות על ידי הרגולטורים והמשקיעים שלהם.

מקרי שימוש מרכזיים של RWA בתיקים מוסדיים

RWAs מציעים למשקיעים מוסדיים מבחר עצום של מקורות תשואה קודם לכן לא נגישים, ומספקים פתרונות מותאמים אישית למטרות ניהול הון שונות, משמירה על נזילות ועד יצירת הכנסה ארוכת טווח.

נדל"ן מטוקן: בעלות שברירית

נדל"ן הוא נכס יציב קלאסי, הידוע בהכנסה יציבה ובגידור מפני אינפלציה. עם זאת, הדרישות ההון הגבוהות והאיטיות הקיצונית הופכות אותו לבלתי נגיש עבור משקיעים רבים וקשה למוסדות המחפשים גמישות תיק.

טוקניזציה של נדל"ן מאפשרת למוסדות:

- שבריריות החזקות גדולות: מוסד יכול לטוקן בניין מסחרי בשווי 100 מיליון דולר ל-100,000 טוקנים, ולמכור חלקים לפי הצורך כדי לאזן מחדש את התיק ללא מכירה מלאה.

- גישה גלובלית: הנכס, הממוקם בניו יורק, יכול להיות מוצע באופן מיידי למשקיעים מוסדיים באסיה או באירופה, מה שמרחיב באופן דרמטי את מאגר הקונים הפוטנציאלי.

- תשואה מתוכנתת: הכנסות שכירות שנאספו על ידי SPV יכולות להיות מומרות לסטייבלקוינים (USDC, USDT) ומופצות אוטומטית לארנקי מחזיקי טוקנים מדי חודש באמצעות חוזה חכם, תוך דילוג על העברות בנק איטיות ועלויות מנהליות.

למנהלי הון, זה הופך נכס קשיח ארוך טווח לזרם הכנסה גרגירי וניתן למסחר.

אשראי פרטי מטוקן וניהול אוצר

אולי המגזר הנלהב ביותר לאימוץ על ידי מוסדות הוא אשראי פרטי מטוקן, במיוחד שטרי חוב ממשלתיים אמריקאיים (T-Bills). T-Bills הם כלי חוב ממשלתיים קצרי טווח הנחשבים בין ההשקעות הבטוחות ביותר בעולם.

- רזרבות סטייבלקוין: מוציאי סטייבלקוין גדולים וקופות גזברות תאגידיות דורשים נכסים בטוחים במיוחד ונזילים לתמיכה בהתחייבויות הדיגיטליות שלהם. טוקניזציה של T-Bills מאפשרת לישויות אלה להחזיק את בטיחות חוב ממשלת ארה"ב ישירות על השרשרת.

- יצירת תשואה: מוסדות יכולים להרוויח ריבית (התשואה מהאג"ח) ישירות בארנקים הדיגיטליים שלהם, ממוזגים את הנזילות הדיגיטלית שלהם עם תשואת מקלט בטוח מסורתית.

- מאגרי אשראי פרטי: קרנות יכולות לאגד חשבוניות מסחר מטוקנות (חשבוניות החובות לחברות) או חוב מימון שרשרת אספקה. זה מאפשר להון מוסדי להשתתף בהלוואות תאגידיות מאובטחות קצרות מועד, לייצר תשואה גבוהה תוך שימוש בשקיפות טכנולוגיית בלוקצ'יין כדי לעקוב אחר הבטוחה הבסיסית.

מקרה שימוש זה עונה ישירות על הצורך המוסדי ביצירת תשואה ושמירה על נזילות, הופך אותו לחיוני לניהול מאגרי הון דיגיטלי תפעולי או רזרבי גדולים.

סחורות ו-IP מטוקנים

מעבר לנכסים פיננסיים מסורתיים, טוקניזציה מתרחבת לתחומים מיוחדים יותר:

- סחורות (זהב, כסף): זהב פיזי מטוקן, שבו כל טוקן מגובה בכמות ניתנת לאימות של מתכת מאוחסנת, מציע גידור מפני אינפלציה הניתן להעברה מיידית, בניגוד למשמרת זהב פיזי מסורתית.

- רכוש שכלי (IP) ותמלוגים: מוסדות המשקיעים בבידור, מוזיקה או פטנטים יכולים לטוקן זרמי הכנסות עתידיים (תמלוגים). מנהל הון יכול להשקיע בטוקן שמקנה לו אחוז מהכנסות סטרימינג עתידיות משיר להיט, מספק נכס דיגיטלי ייחודי הקשור לביצועי כלכלת יצירה בעולם האמיתי.

מניעי אימוץ מוסדי ומגמות עתידיות

שילוב RWAs אינו מגמה חולפת; זוהי שינוי מבני המונע על ידי הביקוש המוסדי המתמשך ליעילות תפעולית וודאות רגולטורית בתוך מערכת הנכסים הדיגיטליים.

מדרגיות, יעילות והפחתת עלויות

העברות נכסים מסורתיות - במיוחד חוצות גבולות - כוללות מתווכים מרובים (ברוקרים, משמרים, בתי פינוי), מייצרות עמלות גבוהות ודורשות מספר ימי עסקים (הסדרה T+3).

טוקניזציה מפחיתה באופן דרמטי את המורכבות הזו:

- גישה גלובלית 24/7: נכסים מטוקנים ניתנים למסחר מיידי, ללא קשר לאזור זמן או סגירות סופשבוע, מה שמאיץ פריסת הון.

- הסדרה אטומית (T+0): העברת הנכס (הטוקן) והעברת התשלום (הסטייבלקוין) מתרחשות בו זמנית בתוך חוזה חכם. 'הסדרה אטומית' זו מבטלת סיכון נגדי ומפחיתה באופן דרמטי עלויות תפעוליות.

למוסדות המנהלים נפחי מסחר עצומים, הרווחים במהירות וביעילות שמציעה טוקניזציית RWA מתורגמים ישירות לחיסכון של מיליונים בהוצאות תפעול והפחתת חשיפה לסיכוני שוק.

שילוב RWAs בפרוטוקולי DeFi

אחת היתרונות האסטרטגיים המלהיבים ביותר של RWAs עבור מנהלי הון היא הפוטנציאל לשימוש במערכת פיננסים מבוזרים (DeFi). DeFi היא אוסף עצום של פרוטוקולים המציעים הלוואות, שאילה ומסחר מבוזרים.

בעוד DeFi מציע תשואות גבוהות, הוא דורש באופן מסורתי ערבות יתר עם נכסי קריפטו תנודתיים. RWAs מציגים ערבות יציבה היוצרת הכנסה.

מקרה שימוש: שאילה יציבה: קרן מוסדית המחזיקה נדל"ן מטוקן (RWA) יכולה להשתמש בטוקן זה כערבות בפרוטוקול הלוואות DeFi כדי לשאול סטייבלקוינים (כמו USDC). מכיוון שהנכס הבסיסי ניתן לאימות במיוחד ובעל תנודתיות נמוכה, הפרוטוקול יכול להציע יחסי הלוואה-לערך טובים יותר מאשר עבור נכסי קריפטו טבעיים תנודתיים מאוד. זה מאפשר למוסדות לשמור על חשיפה להחזקות RWA שלהם תוך שחרור הון עבודה גמיש ומיידי דיגיטלית.

שילוב זה מגשר בין הציות והיציבות של TradFi לבין היעילות והאוטומציה של DeFi, יוצר הזדמנויות חדשות מתוחכמות לאופטימיזציה של הון בקנה מידה גדול.

מסגרות ניהול סיכונים להשקעה ב-RWA

ככל ש-RWAs מתבגרים, מסגרות בדיקת נאותות מוסדיות חייבות להתפתח מעבר להערכת סיכוני קריפטו סטנדרטית. בעוד סיכון קריפטו טבעי מתמקד באבטחת חוזה חכם ומניפולציית שוק, סיכון RWA מתמקד בקישור לעולם הפיזי.

מנהלי הון מתוחכמים חייבים לנתח:

- סיכון אורקליזציה: כמה באופן אמין נמסרים נתוני עולם אמיתי (למשל, הערכת נכס, ביצועי הלוואה) לבלוקצ'יין באמצעות אורקלים? נתונים לא מדויקים עלולים להוביל לאמון שגוי ופיחות ערך.

- סיכון משמרת: מי מחזיק משפטית בנכס, ומהן הליכי הסעד המשפטי אם SPV או המשמר מפקשטים או מטפלים בנכס בצורה לקויה?

- סיכון שיפוטי: האם ההגנות המשפטיות בתחום השיפוט הפיזי של הנכס חזקות מספיק לאכיפת זכויות מחזיק הטוקן?

טיפול בסיכונים מורכבים אלה דורש מומחיות ברמה מוסדית, לעיתים קרובות הכוללת ייעוץ משפטי מיוחד וביקורת צד שלישי קפדנית הן של הנכס הפיזי והן של חוזה החכם של הטוקניזציה. מיקוד זה בציות ניתן לאימות ומבני הוא המכשול האחרון שידרבן ביטחון מוסדי נרחב בשוק RWA.

מסקנה

טוקניזציה של נכסי עולם אמיתי מייצגת התפתחות יסודית באופן שבו מאגרי הון גדולים מנוהלים בעידן הדיגיטלי. על ידי שילוב נכסים כמו חוב ריבוני ונדל"ן ישירות על הבלוקצ'יין, מוסדות יכולים להשיג רמות ללא תקדים של גיוון תיק, נזילות ויעילות תפעולית.

למתחילים בקריפטו ומשקיעים חדשים, הבנת RWAs מציעה פרספקטיבה קריטית על עתיד הפיננסים: עתיד שבו היציבות והציות הרגולטורי של נכסים מסורתיים משולבים עם המהירות והשקיפות של טכנולוגיה מבוזרת. ככל שפלטפורמות טוקניזציה יתבגרו ורגולטורים גלובליים יספקו הדרכה ברורה יותר, RWAs יעברו ממגמה מתפתחת למרכיב יסודי באסטרטגיות ניהול הון מודרניות ומתוחכמות.