התפוצצות הנכסים הדיגיטליים אילצה מוסדות פיננסיים מקצועיים—כולל קרנות גידור קריפטו, חברות הון סיכון, יועצים פיננסיים מסורתיים ואגפי אוצר קורפורטיביים—להתמודד עם אתגר תפעולי עצום: ניהול ציות בקנה מידה גדול. בניגוד למשקיעים קמעונאיים שעשויים לטפל בכמה מאות עסקאות בשנה, משקיעים מוסדיים מעבדים עשרות אלפי עסקאות, ולעיתים מיליונים, של מסחר על פני עשרות ארנות שונות, פרוטוקולי DeFi מורכבים ומבנים השקעה מותאמים אישית.

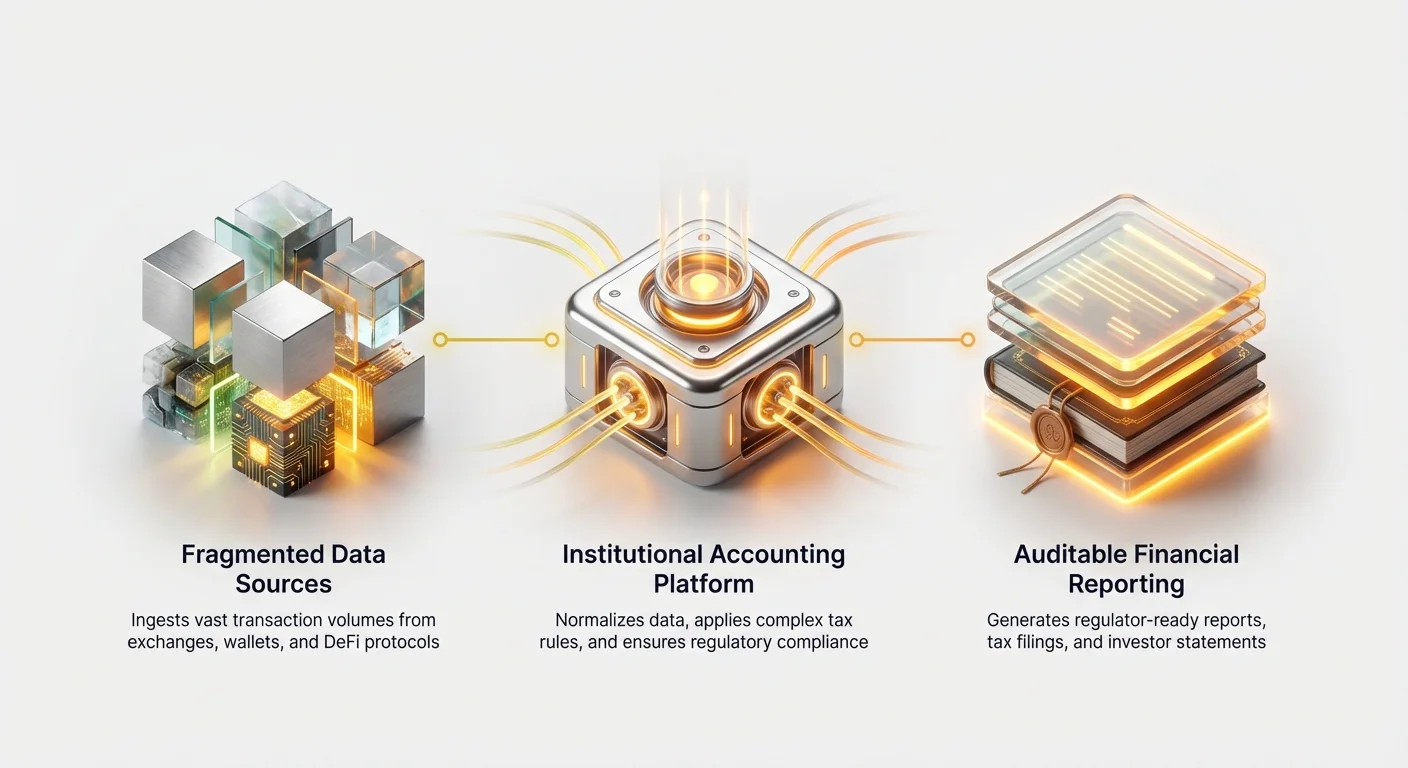

התמודדות עם המורכבות הזו דורשת מעבר רחוק מעבר למחשבוני מס פשוטים מהמדף. תוכנת חשבונאות קריפטו ברמה ארגונית אינה רק כלי לייצור דו"חות מס; זוהי תשתית פיננסית קריטית שתוכננה לטפל במהירות, בנפח ובמורכבות המובנית של ניהול נכסים דיגיטליים מוסדי. תוכנה זו מספקת את התשתית הנדרשת לדיווח מדויק, ניתנות לביקורת קפדנית ועמידה בתקנים חשבונאיים גלובליים מתקדמים (כגון GAAP ו-IFRS).

מדריך זה מיועד לאנשי מקצוע פיננסיים המעברים לתחום הנכסים הדיגיטליים, ומציע מסגרת להערכה ובחירה של פתרונות מוסדיים שמסוגלים לתמוך באסטרטגיות רב-נכסים בנפח גבוה תוך מזעור סיכונים תפעוליים והבטחת ציות רגולטורי חזק.

ההבדל המרכזי: דיווח קמעונאי מול דיווח מוסדי

כדי להבין את הצרכים של תוכנה ארגונית, חיוני קודם כל להבדיל בין דרישות הציות של משקיע פרטי מזדמן לבין חברת פיננסים מקצועית המנהלת הון צד שלישי.

נפח עסקאות ומורכבות

תוכנת מס קמעונאית מותאמת בדרך כלל להתחברות לאחת או שתי בורסות מרכזיות מרכזיות ולחישוב עסקאות ספוט פשוטות (קנייה ומכירה של Bitcoin או Ethereum). עם זאת, חברות מקצועיות לרוב משתתפות באסטרטגיות שמייצרות נפח נתונים עצום, מה שמפעיל לחץ קיצוני על מערכות סטנדרטיות.

אסטרטגיות מוסדיות כוללות לעיתים קרובות:

- מסחר בתדירות גבוהה (HFT): יצירת מיליוני עסקאות בשנה, הדורשת תוכנה שמסוגלת לקלוט ולהתאים נתוני זרם בזמן אמת ללא כשל.

- מסחר רב-ארנה: שימוש בברוקרים ראשיים, עשרות בורסות מרכזיות (CEXs), ושולחנות OTC, כל אחד עם פורמטי נתונים ייחודיים.

- מבני נכסים מורכבים: התמודדות עם טוקנים נעולים, לוחות זמנים להבשלה, אינטרסים של LP (שותף מוגבל) בקרנות VC, נגזרים ופעילויות DeFi מתקדמות כמו מימון נזילות, חקלאות תשואה והלוואות מבוססות בטוחה.

פתרון ארגוני חייב להיות מסוגל לסווג, להעריך ולעקוב אחר בסיס העלות עבור כל אירוע בודד, לא רק עסקאות פשוטות, תוך הבטחת שלמות נתונים על פני מערכי נתונים עצומים.

היקף נכסים ותקני חשבונאות

משקיע קמעונאי מתמקד בדרך כלל בחישוב רווחי הון והפסדים להגשת מס מקומית. חברה מקצועית, לעומת זאת, חייבת לעמוד בתקנים חשבונאיים פיננסיים מחמירים המשפיעים על דוח האיזון, דוחות P&L (רווח והפסד) ודיווח לבודקים ומשקיעים.

חברות מוסדיות דורשות תוכנה שיכולה ליישם מתודולוגיות חשבונאיות רשמיות, כגון:

- GAAP (עקרונות חשבונאות מקובלים כללית) או IFRS (תקני דיווח פיננסי בינלאומיים): נכסים דיגיטליים חייבים להיות מסווגים נכון (למשל, נכסים בלתי מוחשיים, מלאי או מכשירים פיננסיים).

- ניהול קרן: חישוב קריאות הון משקיעים, חלוקות, עמלות ניהול ועמלות ביצועים (carried interest) על בסיס רווחים ממומשים ובלתי ממומשים של התיק.

- מתודולוגיית הערכה: הקצאת ערך שוק הוגן מדויק לנכסים לא נזילים מאוד, כגון הקצאות טוקנים בשלבים מוקדמים או אחזקות הון סיכון, שש חסרות מחיר בורסה זמין.

התוכנה חייבת לטפל לא רק בחישוב חבות מס, אלא גם ביצירת דוחות פיננסיים מלאים וניתנים לביקורת המוכנים לביקורת מוסדית.

דרישה יסודית: שילוב נתונים חלק וגישה ל-API

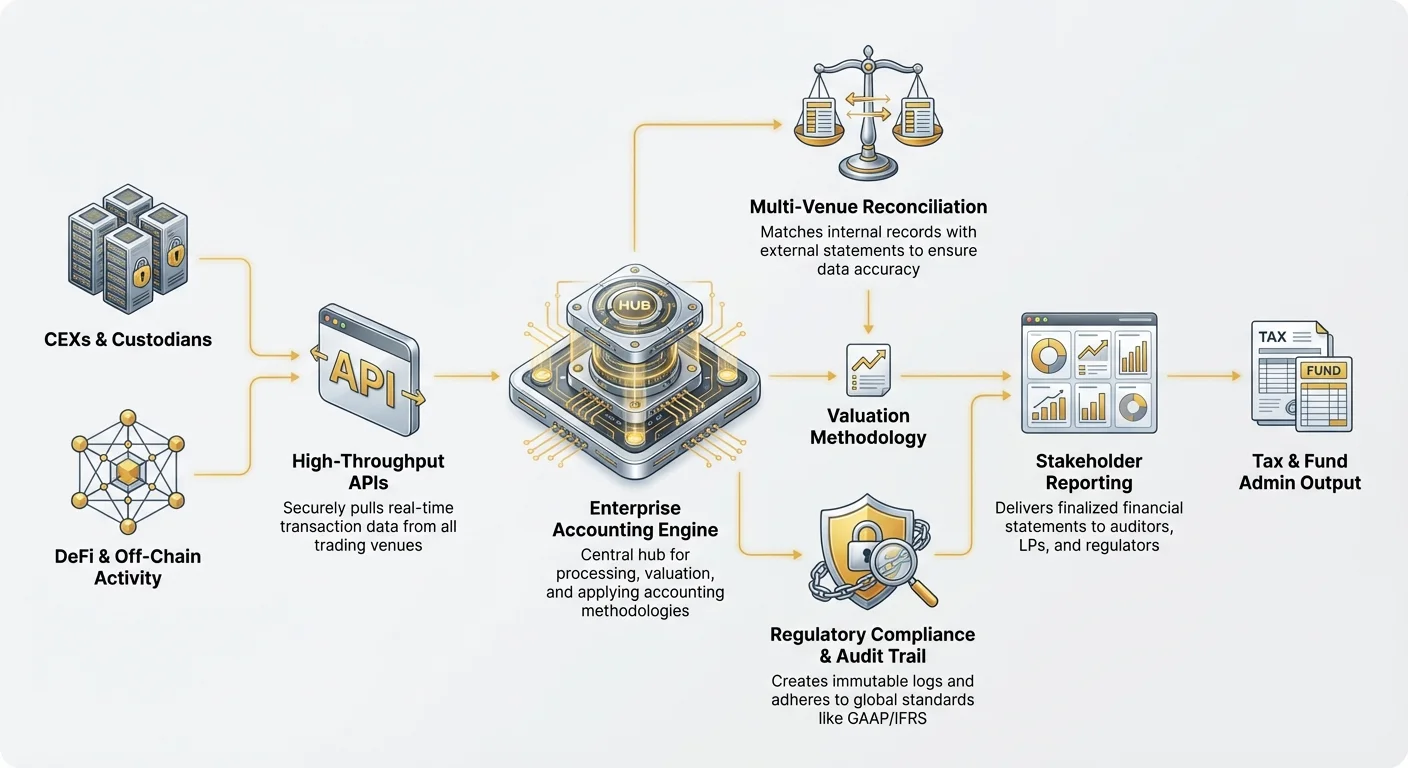

האבן המייסדת של כל פתרון חשבונאות קריפטו ארגוני יעיל היא היכולת שלו לקלוט באופן אמין ובטוח כמויות עצומות של נתונים ממקורות מגוונים. הסתמכות על העלאות CSV ידניות—פרקטיקה נפוצה למשתמשים קמעונאיים—בלתי אפשרית לחלוטין לפעולות מוסדיות.

עומק API ואמינות

חברות מקצועיות דורשות שילוב עמוק באמצעות ממשקי תכנות יישומים (APIs) שיכולים למשוך נתונים מובנים ישירות מכל ארנות המסחר והאחזקה. בעת הערכת תוכנה, יש לתת עדיפות למערכות שמציעות:

- APIs בעל תפוקה גבוהה: היכולת לטפל באלפי בקשות בשנייה, קריטית לחברות המעורבות במסחר בתדירות גבוהה שבה השהיות ואובדן נתונים אינם מקובלים.

- כיסוי בורסות חזק: חיבורים מוכנים ומותאמים מראש לכל ה-CEXs המרכזיים (למשל, Coinbase Prime, Binance Institutional) ולבסיסי ברוקראז' ייחודיים בהתגברות.

- זרמי נתונים בזמן אמת: היכולת לעקוב אחר עסקאות כפי שהן מתרחשות, תוך מתן ניטור תיק רציף והערכה, במקום להסתמך על תהליכי אצווה ליליים מאוחרים.

אם מוסד חייב להסתמך על ייצוא והתאמה של נתונים באופן ידני בגלל כשל API או הגבלת אחזור עסקאות, הרווחים ביעילות תפעולית אובדים, וסיכון שגיאות אנוש מזנק.

התאמה רב-ארנה והתאמה נתונים

מסחר קריפטו מפוצל מטבעו. קרן גדולה עשויה להחזיק נכסים בכיס דואר חומרה רב-חתימות, לסחור בחוזי ספוט בבורסה A, להשתמש בנגזרים בבורסה B, ולהפקיד נכסים דרך צומת ייחודי.

התוכנה הנבחרת חייבת להצטיין ב-התאמה, התהליך של הבטחת התאמת הרישומים הפנימיים לדוחות החיצוניים מכל הארנות.

- תקנון: בורסות שונות מדווחות נתונים (חותמות זמן, עמלות, שמות נכסים) בצורה שונה. תוכנה ארגונית חייבת להתאים את הקלט הזה לפורמט מאוחד וסטנדרטי פנימית, תוך הבטחת התאמה נכונה של ‘XBT’ מאחת הארנות עם ‘BTC’ מאחרת.

- טיפול בפעילות מחוץ לשרשרת: למערכת נדרשים מנגנונים כדי לרשום עסקאות שמתרחשות מחוץ למחברות בלוקצ'יין ציבוריות (למשל, עסקאות OTC מיושבות מחוץ לשרשרת או העברות פנימיות בין ארנקי החברה) ולקשר אותן חזרה למחברת הכוללת באמצעות מזהים פנימיים.

- מעקב DeFi: השילוב צריך להתextend מעבר לפלטפורמות מרכזיות כדי לעקוב אחר אינטראקציות עם פרוטוקולי מבוזרים. זה לעיתים קרובות דורש ניתוח חוזים חכמים מורכב כדי לפרש פעילויות כמו הפקדת בטוחה, תביעת תגמולים או חיסול פוזיציות, תוך תרגומן לאירועי חשבונאות מוכרים.

טיפול בפערי נתונים וטיפול בשגיאות

אין זרם נתונים מושלם. מערכות מוסדיות חייבות לכלול תכונות טיפול בשגיאות מתקדמות:

- זיהוי פערים: סימון אוטומטי של מזהי עסקאות חסרים, יתרות לא תואמות או הפסקות רצף המצביעות על אובדן נתונים פוטנציאלי או מניפולציה.

- התאמה ידנית עם מסלול ביקורת: מתן האפשרות למנהלי קרן להזין או לתקן פערי נתונים באופן ידני (למשל, רישומים היסטוריים משומר חדש), תוך יצירת יומן בלתי ניתן לשינוי של מי ביצע את התיקון, מתי ולמה—תוך שמירה על מסלול הביקורת.

הבטחת ציות: חשיבות הניתנות לביקורת והתקנים

עבור מוסדות פיננסיים, ניתנות לביקורת היא עניין שאינו נתון למשא ומתן. רגולטורים, LPs ומפקחי סיכונים פנימיים חייבים להיות מסוגלים לעקוב אחר כל סנט, ולוודא את שיטות ההערכה והדיווח בשימוש.

יצירת נתיב ביקורת מלא ובלתי ניתן לשינוי

נתיב הביקורת של פלטפורמת קריפטו הוא אולי התכונה הקריטית ביותר המבדילה בין תוכנה מוסדית לתוכנה קמעונאית. כל עסקה וכל חישוב חייבים להיות ניתנים למעקב חזרה למקור שלהם.

נתיב ביקורת ארגוני חייב ללכוד:

- ניתנות למעקב מקור: קישור האירוע המחושב (למשל, רווח הון) ישירות חזרה לקלט נתונים גולמי (למשל, משיכת ה-API הספציפית מ-Exchange X).

- שקיפות מתודולוגיה: תיעוד שיטת החשבונאות המדויקת (למשל, FIFO, LIFO, Specific Identification) בשימוש לאותו נכס או מגרש מסחר ספציפי, והדגמה כיצד התוכנה יישמה את הכלל הזה.

- יומן שינויים: רישום כל שינוי משתמש, התאמה או עקיפה שהוחלה על הנתונים, כולל חותמות זמן והרשאות.

רמת הפירוט הזו חורגת מעבר ל"סיכומי מס" פשוטים. היא מספקת את נתוני הפורנזיקה הנדרשים כדי לעמוד בבדיקה מעמיקה של חברת ראיית חשבון מהארבע הגדולות או רגולטורים ממשלתיים כמו ה-IRS או ה-SEC.

חישוב שיטות בסיס עלות מורכבות בקנה מידה גדול

חישוב בסיס עלות — קביעת המחיר המקורי ששולם עבור נכס — הוא הבסיס לחישוב רווחים והפסדים. בעוד שמשתמשים קמעונאיים משתמשים לעיתים קרובות כברירת מחדל בשיטות פשוטות כמו FIFO (First-In, First-Out), חברות מוסדיות דורשות גמישות ודיוק.

Specific Identification (SpecID) מועדף לעיתים קרובות לאופטימיזציה של חבות מס. שיטה זו מאפשרת לחברה לבחור איזה מגרש ספציפי של מטבע קריפטו (למשל, המגרש שנרכש במחיר הגבוה ביותר) נמכר, תוך מזעור רווחים חייבים במס. תוכנת ארגון חייבת:

- תמיכה במתודולוגיות דינמיות: לאפשר למנהל הקרן ליישם שיטות חישוב שונות (FIFO, LIFO, HIFO, SpecID) על פני מחלקות נכסים שונות או אסטרטגיות מסחר בתוך אותה חברה.

- ביצוע SpecID המוני: יישום זיהוי ספציפי באופן יעיל על מיליוני עסקאות באופן אוטומטי, במקום לדרוש בחירה ידנית, מה שאינו אפשרי בנפח גדול.

- טיפול בכללי מכירת כביסה: זיהוי והדגשה אוטומטיים של מכירות כביסה פוטנציאליות (אם רלוונטי בתחום השיפוט), שבהן נכס נמכר בהפסד ונרכש מחדש במהירות, תוך הבטחת עמידה בהגבלות קוד המס המקומי.

תמיכה בדיווח גלובלי ורב-תחומי שיפוטי

השקעה מוסדית חוצה לעיתים קרובות גבולות. קרן הון סיכון עשויה להיות בעלי LPs אמריקאים, ניהול אירופי ונכסים המוחזקים בנאמנויות חוץ-חופיות. השוואת פתרונות מס קריפטו מוסדיים הנבחר חייב להעריך אילו ספקים מצטיינים בטיפול במורכבות בינלאומית.

התוכנה צריכה להציע:

- דיווח רב-מטבעי: מעקב ודיווח על רווחים והפסדים ביחס למספר מטבעות בסיס (למשל, USD, EUR, JPY) בו זמנית.

- גמישות תחומית שיפוטית: יצירת טפסי מס ודוחות העומדים בדרישות גופים רגולטוריים שונים (למשל, טפסים 8949 ו-1099-B עבור ארה"ב, לוחות זמנים ספציפיים עבור בריטניה או סינגפור).

- טיפול מס מקומי: יישום מדויק של חוקי מס אזוריים, כגון הבחנה בין רווחי הון קצרי טווח וארוכי טווח, או סיווג נכון של הכנסות חקלאות תשואה לעומת הערכת הון על פי הכללים המקומיים.

(הערה: למידע מפורט יותר על אתגרי ציות ספציפיים, ראו את המדריך הקשור שלנו: ציות מס נכסים דיגיטליים גלובלי: דיווח רב-תחומי שיפוטי.)

שיקולים תפעוליים: קנה מידה, ביצועים ואבטחה

מעבר לקלט נתונים ופלט רגולטורי, חברות חייבות להעריך את האמינות התפעולית של התוכנה—מהירותה, אבטחתה ואיכות התמיכה המקצועית המוצעת.

מהירות וכוח חישוב

צורכי דיווח ארגוניים לעיתים מזנקים באופן דרמטי בסוף רבעון או מועדי מס. פלטפורמה איטית או חלשה בחישוב עלולה לעכב דיווחים קריטיים ל-LP ולבודקים, מה שעלול לגרום לבעיות רגולטוריות.

מדד מפתח ליכולת פלטפורמה מוסדית הוא היכולת לבצע חישוב מחדש. אם מנהל קרן מגלה עסקה חסרה אחת משלושה חודשים אחורה, המערכת חייבת להיות מסוגלת לעבד מחדש במהירות כל עסקה סובבת אחר כך שהסתמכה על בסיס העלות הנובע, לעיתים כולל מיליוני נקודות נתונים, בתוך דקות, לא שעות או ימים.

אבטחה ברמה ארגונית ובקרת גישה

מוסדות מטפלים בנתוני מסחר ייחודיים רגישים מאוד, אסטרטגיות השקעה ורישומים פיננסיים של לקוחות. אבטחה אינה יכולה להתפשר.

חפשו פלטפורמות שדבקות בתקני אבטחה מבוססים:

- ציות SOC 2: הבטחת ספק התוכנה עומד בסטנדרטים גבוהים לאבטחה, זמינות, שלמות עיבוד, סודיות ופרטיות.

- תעודת ISO 27001: הדגמה של גישה שיטתית לניהול מידע חברה רגיש.

- בקרות גישה חזקות: יישום אימות רב-גורמים (MFA), בקרות גישה מבוססות תפקידים קפדניות (RBAC), והפרדה של חובות. לדוגמה, הבטחת רואה חשבון זוטר יכול לצפות בנתוני עסקאות אך לא לסיים ולייצא את לוחות הזמנים הרשמיים של המס.

תמיכת לקוחות ייעודית ושירותים מקצועיים

לקוחות ארגוניים דורשים יותר מצ'אטבוט או FAQ מקוון. בהתחשב במורכבות אסטרטגיות קריפטו מוסדיות (למשל, טיפול בפרוטוקולי DeFi חדשים או נגזרים מיוחדים), קרנות זקוקות לגישה לסיוע מומחה.

ספק איכותי מציע:

- ניהול חשבון ייעודי: מקצועי בשם שמבין את מבנה ההשקעות הספציפי של החברה ומועדי הדיווח.

- רואי חשבון מקוריים בקריפטו: צוות תמיכה שהם מומחים בעקרונות חשבונאות נכסים דיגיטליים, לא רק פתרון בעיות תוכנה כללי.

- שירותי יישום: סיוע בהקמה ראשונית, העברת נתונים היסטוריים ושילוב התוכנה במערכות חשבונאות מסורתיות קיימות (למשל, QuickBooks Enterprise, SAP).

ניתוח עלויות ואסטרטגיות בחירת ספק

ההשקעה בתוכנת חשבונאות קריפטו מוסדית היא משמעותית, בדרך כלל עולה משמעותית יותר מפתרונות קמעונאיים, אך מציעה מזעור סיכונים ויעילות גדולים פי כמה.

הבנת מודלי תמחור

תמחור ארגוני הוא לעיתים רחוק מנויים פשוטים בשיעור קבוע. ספקים מבנים את העמלות שלהם על פי גורמים המשקפים את העומס החישובי והמורכבות:

- נפח עסקאות מדורג: המודל הנפוץ ביותר, שבו התמחור עולה על בסיס מספר קריאות API או ספירת עסקאות כוללת מעובדת שנתית.

- תוספות מחלקת נכסים: עמלות פרימיום לשילוב פעילויות מורכבות, כגון הלוואות DeFi, מעקב נגזרים מיוחדים או הערכת NFT.

- מושבים שיפוטיים: עמלות הקשורות ליצירת דוחות עבור תחומי מס מרובים נפרדים או תמיכה בכלי השקעה מרובים (למשל, Fund A, Fund B, אגף אוצר קורפורטיבי).

- הסכמי ארגון מותאמים: מוסדות גדולים לרוב מנהלים חוזים מותאמים אישית הכוללים זמינות מובטחת, תמיכת שילוב ותמחור קבוע להתחייבויות רב-שנתיות.

חברות חייבות לנתח לא רק את העמלה החודשית, אלא את עלות ה-כוללת של טיפול בצמיחת הנפח הצפויה שלהן ב-3–5 השנים הקרובות.

בנייה מול קנייה: מתי לבחור בפתרון צד שלישי

חלק מקרנות כמות גדולות או מוסדות פיננסיים עם משאבי טכנולוגיה עמוקים שוקלים לבנות פתרונות פנימיים ייחודיים. בעוד זה מציע התאמה מקסימלית, זה מגיע עם סיכון ועלות עצומים.

מתי לקנות (להשתמש בתוכנת צד שלישי):

- כאשר מהירות השקה לשוק קריטית.

- כאשר החברה אינה מפתחת תוכנה בעיקר.

- כאשר המורכבות של ניהול שינויים רגולטוריים גבוהה (קודי מס משתנים לעיתים קרובות; ספקי צד שלישי אחראים לעדכן).

- לקרנות VC וקרנות המתמקדות בהשקעה ולא בטכנולוגיה תפעולית.

מתי לבנות (פתרון ייחודי):

- רק לחברות שאסטרטגיות המסחר שלהן כל כך ייחודיות (למשל, שכבות התיישבות ייחודיות מאוד או העברות צולבות פנימיות מורכבות) שאין כלי מסחרי שיכול להשתלב באופן אמין.

- כאשר דרישות האבטחה והציות עולות על ההצעות המסחריות (נדיר).

ברוב המקרים, שיתוף פעולה עם ספק מיוחד מספק גמישות וקנה מידה עליונים תוך העברת נטל התחזוקה הרגולטורית.

טיפ מעשי: מבחן הוכחת קונספט

לפני התחייבות לחוזה יקר וארוך טווח, חברה מקצועית צריכה לדרוש מבחן הוכחת קונספט (POC) קפדני.

ה-POC צריך לכלול:

- טעינת נתונים היסטוריים: טעינת חלק מהותי מעסקאות הקרן ההיסטוריות (למשל, הרבעון המורכב ביותר) לסביבת הבדיקה של הספק.

- תרגיל התאמה: דרישה מהספק להתאים יתרות ורווחים/הפסדים מול הרישומים החשבונאיים הקיימים והמאומתים של החברה.

- ביקורת מסלול ביקורת: סקירה של הבודק הפנימי או החיצוני של החברה את מסלול הביקורת שנוצר כדי להבטיח שהוא עומד בסטנדרטים מוסדיים לשקיפות וציות.

אם התוכנה אינה מצליחה לטפל בסט הנתונים המורכב או בעל הנפח הגבוה ביותר של החברה במהלך ה-POC, היא צריכה להיות פסולה מיד כמועמדת ל-תוכנת חשבונאות קריפטו ארגונית

מסקנה

המעבר לנכסים דיגיטליים מציג אתגרי ניהול נתונים וציות עמוקים לפיננסים מקצועיים. בחירת תוכנת חשבונאות ומס ברמה ארגונית הנכונה היא הכרח תפעולי, המשמשת כשכבת הגנה מפני קנסות רגולטוריים וביקורת משקיעים.

חברות מקצועיות חייבות לתעדף פתרונות המוגדרים על ידי קנה המידה שלהן, עומק שילוב API ומחויבות בלתי מעורערת ליצירת מסלול ביקורת מקיף וניתן לביקורת. על ידי התמקדות בתכונות ספציפיות ארגוניות אלה—במקום לאמץ כלים שתוכננו למקרי שימוש קמעונאיים פשוטים יותר—מוסדות יכולים להבטיח שמירה על סטנדרטים גבוהים של ממשל, ניהול סיכונים יעיל והצבה עצמית להרחבת אסטרטגיות הנכסים הדיגיטליים שלהן בהצלחה לעתיד.