ברוכים הבאים לעולם המסחר בקריפטו. אם אתם רק מתחילים, עמלות עלולות להיראות כמו מטרד קטן – כמה דולרים פה ושם כשאתם קונים Bitcoin או Ethereum. עם זאת, כשאתם עוברים ממשקיע מזדמן לסוחר רציני בנפח גבוה, העמלות מפסיקות להיות מטרד והופכות לגורם הקריטי ביותר שקובע את הרווחיות שלכם.

עבור סוחרים מתקדמים, במיוחד אלה המשתמשים באסטרטגיות כמו מסחר בתדירות גבוהה או מכשירי נגזרים מורכבים, אפילו הבדל זעיר באחוז העמלה עלול לגרום לעשרות אלפי דולרים של רווח או הפסד שנתי. ניווט בשטח הזה דורש מעבר מעבר לאחוזים פשוטים והבנת הדרכים שבהן הבורסות מעודדות התנהגות, מציעות הנחות נפח ואפילו מספקות החזרי עמלות לשחקנים מוסדיים.

מדריך זה מספק פירוט מקיף של מבני עמלות בבורסות קריפטו, החל מהבסיס ועד לאסטרטגיות המתקדמות שסוחרים מקצועיים משתמשים בהן כדי להשיג מעמד יצרן שוק – שיא יעילות העלויות במסחר בנכסים דיגיטליים.

עלות היסוד של המסחר: עמלות Taker לעומת עמלות Maker

הצעד הראשון בהבנת מבני עמלות מתקדמים הוא תפיסת ההבדל הבסיסי בין עמלות Taker לעמלות Maker. ההבחנה הזו היא המרכזית לכך שכמעט כל בורסה מרכזית גדולה (CEX) מנהלת נזילות וגובה תשלומים מלקוחותיה.

הגדרת ספר ההזמנות והנזילות

כדי להבין עמלות Taker ו-Maker, עלינו קודם להבין את ה-Order Book. ספר ההזמנות הוא רשימה חיה וציבורית של כל פקודות הקנייה (bid) והמכירה (ask) הפעילות לזוג נכסים ספציפי (כמו BTC/USD).

Liquidity מתייחס למידת הקלות שבה נכס ניתן לקנות או למכור מבלי להשפיע באופן משמעותי על מחירו. בורסה עם נזילות גבוהה פירושה שיש הרבה הזמנות ממתינות, המאפשרות ביצוע עסקאות גדולות באופן מיידי במחירים יציבים. בורסות נותנות עדיפות גבוהה למשיכת נזילות מכיוון שהדבר הופך את הפלטפורמה למושכת ואמינה יותר עבור כל המשתמשים.

עמלות Taker: עלות הביצוע המיידי

Taker הוא סוחר שביצוע פקודה מיידית נגד הזמנות קיימות שכבר ממתינות בספר ההזמנות. כשאתם ממקמים "פקודת שוק" – הוראה לקנות או למכור מיידית במחיר הזמין הטוב ביותר – אתם לוקחים נזילות מהשוק.

למה Takers משלמים יותר: הבורסה גובה מ-Takers עמלה גבוהה יותר מכיוון שהם צורכים את הנזילות הזמינה, אותה הבורסה חייבת לשחזר באופן קבוע.

- דוגמה: אתם רואים BTC נסחר ב-$60,000. אתם ממקמים פקודת שוק לקנות 1 BTC באופן מיידי. הפקודה שלכם מבוצעת נגד פקודת מכירה קודמת של מישהו אחר. אתם ה-Taker, ואתם משלמים את עמלת ה-Taker (בדרך כלל בטווח של 0.05% עד 0.10%).

עמלות Maker: התגמול על סיפוק נזילות

Maker הוא סוחר שממקם פקודת לימיט שאינה מתבצעת באופן מיידי. במקום זאת, הפקודה "ממתינה" בספר ההזמנות, מחכה לצד נגדי תואם. על ידי הצבת ההזמנה הממתינה הזו, ה-Maker מספק נזילות, מה שהופך את זה לקל יותר עבור סוחרים עתידיים (Takers) לבצע את העסקאות שלהם.

למה Makers משלמים פחות (או מקבלים תשלום): בורסות רוצות יותר פקודות לימיט ממתינות כדי להעמיק את ספר ההזמנות. כדי לעודד התנהגות זו, הן גובות מ-Makers עמלות נמוכות משמעותית, ובשכבות מתקדמות הן אף עלולות להציע החזר (עמלה שלילית).

- דוגמה: BTC נסחר ב-$60,000. אתם ממקמים פקודת לימיט למכור 1 BTC ב-$60,500. הפקודה הזו אינה מבוצעת מיידית; היא מצטרפת לספר ההזמנות. אם סוחר אחר מבצע מאוחר יותר פקודת קניית שוק נגד פקודת המכירה הממתינה שלכם, אתם ה-Maker, ואתם משלמים את עמלת ה-Maker הנמוכה יותר (בדרך כלל בטווח של 0.01% עד 0.05% למשתמשי קמעונאות).

עבור סוחר בתדירות גבוהה, המטרה העיקרית היא לבנות כל עסקה אפשרית כעסקת Maker כדי למזער עלויות ביצוע.

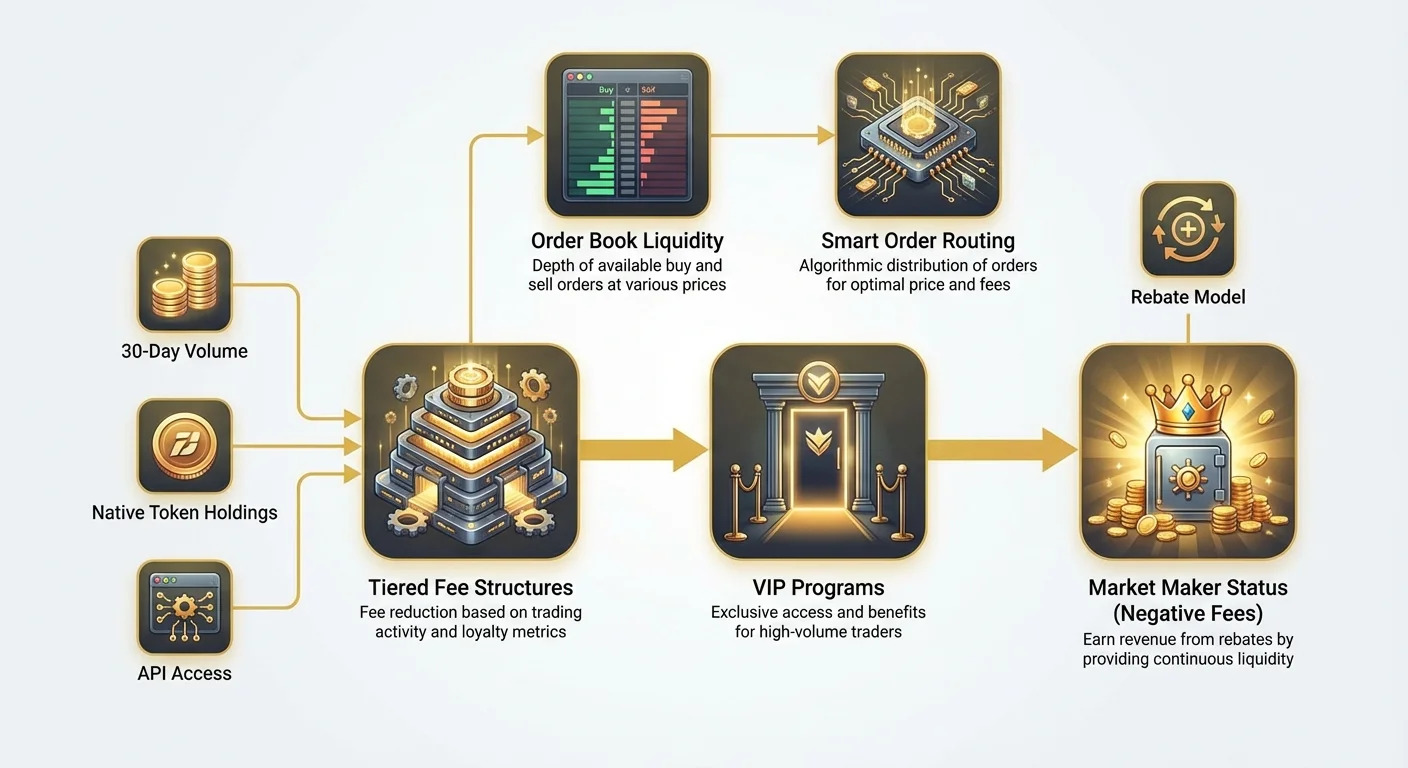

עלויות מדורגות: הבנת מבני עמלות מדורגים

בעוד שסוחרי קמעונאות בדרך כלל פועלים על לוח זמנים עמלות שטוח יחיד, סוחרי נפח גבוה מתקשרים עם מבני עמלות מדורגים מורכבים שמפחיתים באופן דרמטי את עלויותיהם על סמך פעילות חודשית.

נפח ואחזקות טוקנים: שני המניעים העיקריים של עמלות מדורגות

מבני עמלות מדורגים נועדו לתגמל נאמנות ופעילות גבוהה. בורסות מגדירות שכבות על סמך שני מדדים עיקריים:

- נפח מסחר ב-30 יום: זהו המדד הנפוץ ביותר. בורסות מחשבות את הערך הכולל של העסקאות שבוצעו על ידי המשתמש (בדרך כלל ב-USD או נכס ספציפי) במהלך 30 הימים הקודמים. ככל שהנפח עולה, המשתמש עולה בשכבות ה-VIP, ושתי העמלות שלו – Taker ו-Maker – יורדות.

- אחזקות טוקן ילידי: בורסות רבות מעודדות אחזקת טוקן הבורסה הייחודי שלהן (למשל, BNB עבור Binance, FTT עבור FTX לפני קריסתה וכו'). אחזקת יתרה מינימלית של טוקנים אלה לעיתים קרובות מעניקה הפחתה מיידית בעמלות, ללא קשר לנפח המסחר, או פותחת גישה לשכבות VIP גבוהות יותר מוקדם יותר.

לדוגמה, משתמש קמעונאי בנפח נמוך עלול להתחיל ב-"שכבה 0" עם עמלות Taker/Maker של 0.10%/0.10%. סוחר שביצע עסקאות בשווי $10 מיליון לחודש עלול להגיע ל-"שכבה 5" עם עמלות Taker/Maker של 0.03%/0.01%.

תוכניות VIP וחשבונות מוסדיים

מעל השכבות הקמעונאיות הסטנדרטיות, בורסות בדרך כלל מחזיקות תוכניות VIP בלעדיות או מציעות חשבונות מוסדיים ספציפיים. תוכניות אלה מותאמות אישית לגופים כמו קרנות גידור, שולחנות מסחר עצמיים ומספקי נזילות בקנה מידה גדול.

הגישה לשכבות אלה דורשת לעיתים קרובות התחייבויות מהותיות:

- ספי נפח גבוהים: נפחי מסחר עלולים להידרש לעלות על $100 מיליון או אפילו $1 מיליארד לחודש.

- איכות API: חשבונות מוסדיים לעיתים קרובות מקבלים נקודות גישה ייעודיות ל-API, המבטיחות זמן השהיה נמוך יותר (זמני ביצוע מהירים יותר) בהשוואה לחשבונות קמעונאיות סטנדרטיים, מה שקריטי לאסטרטגיות בתדירות גבוהה.

- תמיכה ייעודית: הם מקבלים מנהלי חשבונות ייעודיים לטיפול מיידי בנושאי התיישבות, רגולציה וטכניים.

היתרון העיקרי של תוכניות השכבה הגבוהה ביותר אינו רק עמלות נמוכות יותר, אלא גישה ל-החזרי עמלות, מה שמקרב אותנו למושג מעמד יצרן שוק.

חישוב העלות האפקטיבית של המסחר

כשמנתחים מבנה מדורג, סוחרים מקצועיים אינם מסתכלים על העמלה המפורסמת. הם מחשבים את ה-Effective Trading Cost (ETC).

ה-ETC לוקח בחשבון את השילוב של העמלות ששולמו ואת כל ההחזרים או ההנחות שקיבלו. מאחר שאסטרטגיית תדירות גבוהה מוצלחת שואפת לבצע את רוב העסקאות כעסקאות Maker, ה-ETC נותן משקל כבד לעמלת Maker (או ההחזר).

נוסחה ל-ETC (מפושטת):

כאשר $V$ הוא אחוז הנפח שנמסר כ-Taker או Maker, ו-$F$ הוא שיעור העמלה הרלוונטי.

אם חברת תדירות גבוהה יכולה לשמור על 95% מנפחה כנפח Maker, אפילו אם עמלת ה-Taker גבוהה (נניח 0.05%), העלות האפקטיבית הכוללת נשארת נמוכה ביותר, במיוחד אם עמלת ה-Maker שלילית (החזר).

היתרון העלותי האולטימטיבי: השגת מעמד יצרן שוק

עבור חברות מסחר מקצועיות, המטרה האולטימטיבית אינה רק הפחתת עמלות אלא היפוך מוחלט שלהן – מעבר לזרם הכנסות נטו חיובי הנובע מנפח מסחר. זה מושג דרך ה-Market Maker (MM) Status.

מהו יצרן שוק?

יצרן שוק הוא חברה או יחיד מומחה שממקם בו זמנית פקודות לימיט קנייה (bid) ומכירה (ask) עבור נכס, במטרה להרוויח מהספרד הקטן (ההפרש בין ההצעה הגבוהה ביותר להצעה הנמוכה ביותר).

התפקיד: יצרני שוק חיוניים לבריאות הבורסה. הם מבטיחים שתמיד יהיה מישהו מוכן לקנות ומישהו מוכן למכור, ובכך מבטיחים נזילות עמוקה וממזערים החלקת מחירים לכולם האחרים.

מודל החזרי יצרן שוק (עמלות שליליות)

מכיוון שבורסות מסתמכות כל כך בכבדות על יצרני שוק לסיפוק יציבות, הן לא רק מבטלות את עמלות ה-Maker – הן מציעות החזר. החזר הוא בעצם עמלה שלילית: הבורסה משלמת ליצרן השוק אחוז קטן מערך העסקה עבור כל עסקה שמבוצעת נגד פקודת הלימיט הממתינה שלהם.

| דוגמת שכבה | עמלת Taker | עמלת Maker | השפעה |

|---|---|---|---|

| סוחר קמעונאי | 0.10% | 0.08% | משלם לבורסה $0.80 לעסקה של $1,000. |

| סוחר VIP | 0.04% | 0.00% | משלם $0.40 (Taker) או $0 (Maker). |

| יצרן שוק (MM1) | 0.02% | -0.005% | הבורסה משלמת ל-MM $0.05 לעסקה של $1,000. |

מעמד יצרן השוק הופך את המסחר באופן אפקטיבי ממרכז עלויות (תשלום עמלות) למרכז הכנסות (הרוויחה החזרים), ומאפשר להם לפעול בנפחים ובמהירויות שסוחרי קמעונאות לא יכולים להתחרות בהם.

דרישות והתחייבויות לתוכניות יצרן שוק

השגת מעמד MM אינה אוטומטית; היא דורשת הגשת בקשה רשמית ועמידה בקריטריונים טכניים ותפעוליים מחמירים:

- התחייבות מינימלית לנפח: בורסות דורשות הוכחה ליכולת לשמור על נפח מסחר מובטח של 30 יום, לעיתים קרובות במאות מיליונים או מיליארדי דולרים.

- יכולת מסחר בתדירות גבוהה: יצרני שוק חייבים להדגים יכולת לעדכן הצעות ולבצע עסקאות במהירות (שיעור עדכון גבוה וזמן השהיה נמוך). זה בדרך כלל כולל בדיקות חיבור API ייעודיות.

- אמינות הצעות (זמינות): בורסות דורשות מיצרני שוק לשמור על נזילות רציפה וזמינות, כלומר האלגוריתמים שלהם חייבים לרוץ 24/7/365, להגיב מיידית לשינויי שוק.

- מגבלות ספרד: חלק מהבורסות דורשות מיצרני שוק לשמור על ההצעות והבקשות שלהם באחוז צר מאוד ממחיר אמצע (ממוצע ההצעה הטובה ביותר והבקשה הטובה ביותר). זה מבטיח שהנזילות המוספקת שימושית באמת ותחרותית.

הדרישות המתוחכמות האלה מדגישות מדוע מעמד MM שמור כמעט באופן בלעדי לחברות מסחר מוסדיות ייעודיות שמשקיעות בכבדות בתשתית, מיקום משותף ופיתוח אלגוריתמי.

דוגמה מעשית: איך החזרים מניעים מסחר בתדירות גבוהה

תחשבו על חברת מסחר בתדירות גבוהה (HFT) שמכוונת לספרד של $10 בעסקת Bitcoin.

- הם ממקמים הצעה (קנייה) ב-$59,995 ובקשה (מכירה) ב-$60,005.

- Taker קמעונאי מבצע נגד ההצעה, קונה 1 BTC. חברת ה-HFT מרוויחה $5 מביצוע העסקה ובו זמנית מקבלת החזר של $3 (על סמך עמלת Maker שלילית של 0.005%).

- הרווח של חברת ה-HFT הוא $8 ל-BTC, הנובע בעיקר ממבנה ההחזרים.

מכיוון שהחברה מרוויחה כסף פשוט מכך שההזמנות שלה מבוצעות, היא יכולה להציע ספרדים צרים הרבה יותר מסוחר קמעונאי שחייב לשלם עמלה, מה שמחזק עוד יותר את הדומיננטיות שלהם בסיפוק נזילות.

ניתוח בורסות עמלות אפסיות ומבצעיות

בשנים האחרונות, בורסות רבות הפופולריזו את המושג "מסחר ללא עמלות" או הציעו לוחות זמנים מבצעיים אגרסיביים במיוחד. בעוד שאלה נראים מושכים, במיוחד למתחילים, הבנת המודל העסקי שלהם חושפת את העלויות האמיתיות.

המיתוס של מסחר חופשי באמת

אף עסק לא פועל באמת בחינם. אם בורסה מפרסמת עמלות אפס, סביר להניח שהיא מרוויחה ממקורות אחרים. זה מכונה לעיתים קרובות הכנסה דרך ערוצים שונים.

מקורות הכנסה נפוצים לפלטפורמות "ללא עמלות" כוללים:

- ספרדים: הבורסה מרחיבה בכוונה את ההפרש בין מחירי הקנייה והמכירה (הספרד). בעוד שאתם משלמים "ללא עמלה", אתם מבצעים את העסקה במחיר מעט גרוע יותר מהממוצע בשוק, כלומר הבורסה תופסת את ההפרש.

- עמלות מסחר בנגזרים: בעוד שמסחר ספוט (קנייה ומכירה של הנכס הבסיסי) עלול להיות חינם, הבורסה גובה עמלות על מוצרים רווחיים מאוד כמו חוזים עתידיים, אופציות וחוזים נצחיים.

- ריבית/הלוואות: הבורסה משתמשת בפיקדונות לקוחות להלוואות או פעילויות היוצרות ריבית.

- שירותים פרימיום: עמלות למסחר במג'ין, API ייעודיים או ניתוחים מתקדמים.

עבור סוחרי נפח גבוה, בורסת "ללא עמלות" שנראית כזו עלולה להיות יקרה בהרבה מבורסת עמלות נמוכות עם החזרים גבוהים בגלל עלויות נסתרות המוטבעות באיכות הביצוע או בספרד.

עמלות ספוט לעומת נגזרים

חשוב להבחין בין עמלות למסחר ספוט לבין עמלות למסחר בנגזרים.

- מסחר ספוט: באופן כללי, העמלות גבוהות יותר, במיוחד עבור Takers, מכיוון שהבורסה חייבת לנהל משמורת והתיישבות של הנכסים בפועל.

- מסחר בנגזרים (חוזים עתידיים, נצחיים, אופציות): העמלות נמוכות באופן דרמטי לעיתים קרובות, במיוחד עבור סוחרים בקנה מידה גדול, מכיוון שנגזרים מבוססים על חוזים טהורים ומכילים מינוף ונפח פוטנציאלי גבוהים בהרבה.

מאמרי המקור מדגישים את הפופולריות של חוזים עתידיים נצחיים ומינוף. הנפח העצום שנוצר ממסחר במכשירים אלה הופך אותם לרווחיים מאוד עבור בורסות, ומאפשר להן להציע עמלות Maker תחרותיות מאוד (לעיתים שליליות) לשחקנים מוסדיים כדי לעודד נזילות קבועה בשווקים אלה. אם אתם מכוונים למעמד יצרן שוק, המיקוד שלכם יהיה בעיקר בשווקי נגזרים בנפח גבוה.

ניתוח עלות בהקשר של מינוף וחוזים עתידיים

כשמשתמשים במינוף, עמלות קטנות הופכות יקרות באופן אקספוננציאלי ביחס להון המושקע.

דמיינו סוחר המשתמש במינוף 10x על פוזיציה של $10,000:

- העמלה מחושבת על הערך הנומינלי המלא של $10,000, למרות שהסוחר השקיע רק $1,000 בטוחה.

- עמלת Taker של 0.10% עולה לסוחר $10.

- אם הסוחר מבצע 100 עסקאות ממונפות כאלה ביום, העמלות המצטברות הופכות מהותיות במהירות.

אפקט ההגברה הזה הוא הסיבה שסוחרים מתקדמים המשתמשים באסטרטגיות מינוף פשוט לא יכולים להרשות לעצמם עמלות קמעונאיות סטנדרטיות. השגת מעמד VIP או יצרן שוק אינה רק יתרון – זו דרישת יסוד לכדאיות האסטרטגיה עצמה. על ידי הורדת עמלת ה-Taker ל-0.02% או הרווחת החזר Maker של -0.005%, נטל העלות על מסחר בתדירות גבוהה ממונף הופך לנסבל, או אפילו רווחי.

אסטרטגיות מתקדמות למזעור עלויות מסחר

מסחר מקצועי דורש ניהול פרואקטיבי של מבני עמלות. לא מספיק לבדוק את לוח העמלות פעם אחת; עמלות חייבות להיות גורם בכל החלטה אוטומטית.

עליית הזמנות חכמה ואופטימיזציה של עמלות

אלגוריתמי מסחר מתוחכמים משתמשים ב-Smart Order Routing (SOR) כדי להשיג את מחיר הביצוע הטוב ביותר ומבנה העמלות על פני מספר בורסות.

במקום לשלוח הזמנה שלמה לבורסה אחת, מערכת SOR תעשה:

- מטאטת נזילות: בדיקת ספרי ההזמנות הנוכחיים על פני כל הבורסות הזמינות (למשל, Coinbase, Kraken, Binance, פלטפורמות ייחודיות).

- חישוב עמלות: קביעת העלות האפקטיבית (כולל סטטוס Taker/Maker) לביצוע חלקים שונים של ההזמנה במקומות שונים.

- הקצאה אופטימלית: חיתוך ההזמנה הראשית לחלקיקים קטנים יותר, ושליחתם לבורסות שמציעות את ה-ETC הנמוך ביותר או ההחזר הגבוה ביותר.

למשל, אם בורסה A מציעה החזר טוב יותר לעסקת Maker, ה-SOR ישלח פקודת לימיט לשם. אם ביצוע Taker בנפח גבוה הכרחי, ה-SOR עלול לתעדף בורסה B, שמציעה את עמלת ה-Taker הנמוכה ביותר בשל מעמד שכבת ה-VIP הנוכחי של הסוחר בפלטפורמה הספציפית הזו.

חשיבות בחירת מקום (CEX לעומת DEX)

בחירת מקום המסחר הנכון חיונית לאופטימיזציית עמלות.

| סוג מקום | מיקוד מבנה עמלות | מודל אופטימיזציית עלות |

|---|---|---|

| בורסות מרכזיות (CEX) | עמלות Taker/Maker, החזרים מדורגים | נפח ותשתית. מתגמל חברות HFT עם הון גדול וחיבורי API ייעודיים. |

| בורסות מבוזרות (DEX) | עמלות גז (עלות רשת), עמלות פרוטוקול | אינטראקציית חוזה חכם יעילה. מתגמל משתמשים שמאגדים עסקאות או משתמשים בפתרונות קנה מידה שכבה 2 כדי למזער עלויות גז. |

בעוד ש-CEXs הן המיקוד העיקרי להשגת מעמד יצרן שוק ועמלות שליליות, סוחרי תדירות גבוהה מקדישים גם משאבים למזעור עלויות עסקאות DEX (עמלות גז), שבלי ניהול עלולות לעיתים קרובות להאפיל על עמלות האחוזים של פלטפורמה מרכזית.

טיפ מעשי: ביקורת עמלות תקופתית

אפילו אם אתם סוחרי קמעונאות או רמה בינונית, ביצוע ביקורת עמלות רבעונית יכול לחסוך הון משמעותי:

- ניתוח ההתנהגות שלכם: בדקו את 90 הימים האחרונים של העסקאות שלכם. חשבו את החלוקה באחוזים בין פקודות Taker ל-Maker. אם נפח ה-Maker שלכם נמוך, התאימו את האסטרטגיה שלכם לשימוש רב יותר בפקודות לימיט.

- בדיקת דרישות שכבה: השוו את נפח ה-30 יום שלכם לשכבה הגבוהה הבאה בבורסתכם הראשית. אם אתם קרובים, כמה עסקאות אסטרטגיות גדולות עלולות לפתוח עמלה נמוכה יותר, שתחזיר את עצמה לאורך זמן.

- הערכת אחזקות טוקנים: אם הבורסה שלכם מציעה הפחתות עמלות עבור אחזקת הטוקן הילידי שלה, חשבו האם חיסכון העמלות הפוטנציאלי עולה על הסיכון והעלות של קנייה ואחזקת כמות הטוקן הנדרשת.

מסקנה

מבני עמלות הם המנוע הנסתר של מסחר קריפטו מודרני. עבור המשקיע הקמעונאי, הם מייצגים עלות עסקה קטנה. עבור הסוחר המקצועי, בנפח גבוה או המוסדי, הם מייצגים נכס אסטרטגי.

על ידי שליטה בהבדל בין דינמיקות Taker ו-Maker, הבנת הדרכים שבהן מערכות מדורגות מתגמלות נפח, ולבסוף, שאיפה להשגת מעמד יצרן שוק וההחזרי העמלות הקשורים אליו, סוחרים מתקדמים הופכים ניהול עלויות למקור יתרון תחרותי יסודי. בעולם הגבוה הסיכונים והשוליים הנמוכים של מסחר אוטומטי, לדעת בדיוק מה אתם משלמים – או מה משלמים לכם – היא המפתח לרווחיות ארוכת טווח.