נוף הפיננסים עובר כרגע שינוי מבני עצום. שינוי זה אינו רק שדרוג תוכנה או דיגיטציה של תהליכי נייר. הוא מייצג פיצול יסודי באופן שבו ערך נוצר, נשמר ומעובר. מצד אחד עומדים הפיננסים המסורתיים, או TradFi, מערכת שנבנתה על מאות שנים של פרקטיקות בנקאיות מבוססות, מתווכים וסמכות מרכזית. מצד שני נמצא Web3, מערכת אקולוגית מתפתחת ששורשיה בקריפטוגרפיה, ביזור ורשתות עמית לעמית.

בלב ההשוואה הזו נמצא מושג ה"מודל בהסכמה" לעומת "מודל בצו". מטבע פיאט מסורתי הוא כסף על פי צו ממשלתי. אזרחים נאלצים להשתמש במטבע של מדינתם, והשתתפותם הפיננסית תלויה לחלוטין בגישה מורשית הניתנת על ידי מוסדות. לעומת זאת, מטבעות קריפטו ונכסי Web3 הם מערכות בהסכמה. הם נשלטים על ידי קונצנזוס המשתמשים שלהם ולא על ידי בנק מרכזי.

ההבחנה הזו יוצרת שני עולמות מקבילים. עולם אחד מסתמך על צדדים שלישיים מהימנים כדי לשמור על יושרה ולקדם סחר. השני מסתמך על תשתית מבוזרת וקוד כדי לאמת בעלות ללא מתווך. הבנת החיכוך בין שני המודלים דורשת בחינה של הבסיס שלהם בטיפול בנתונים, אמון וערך.

ארכיטקטורת שמירת הרישומים

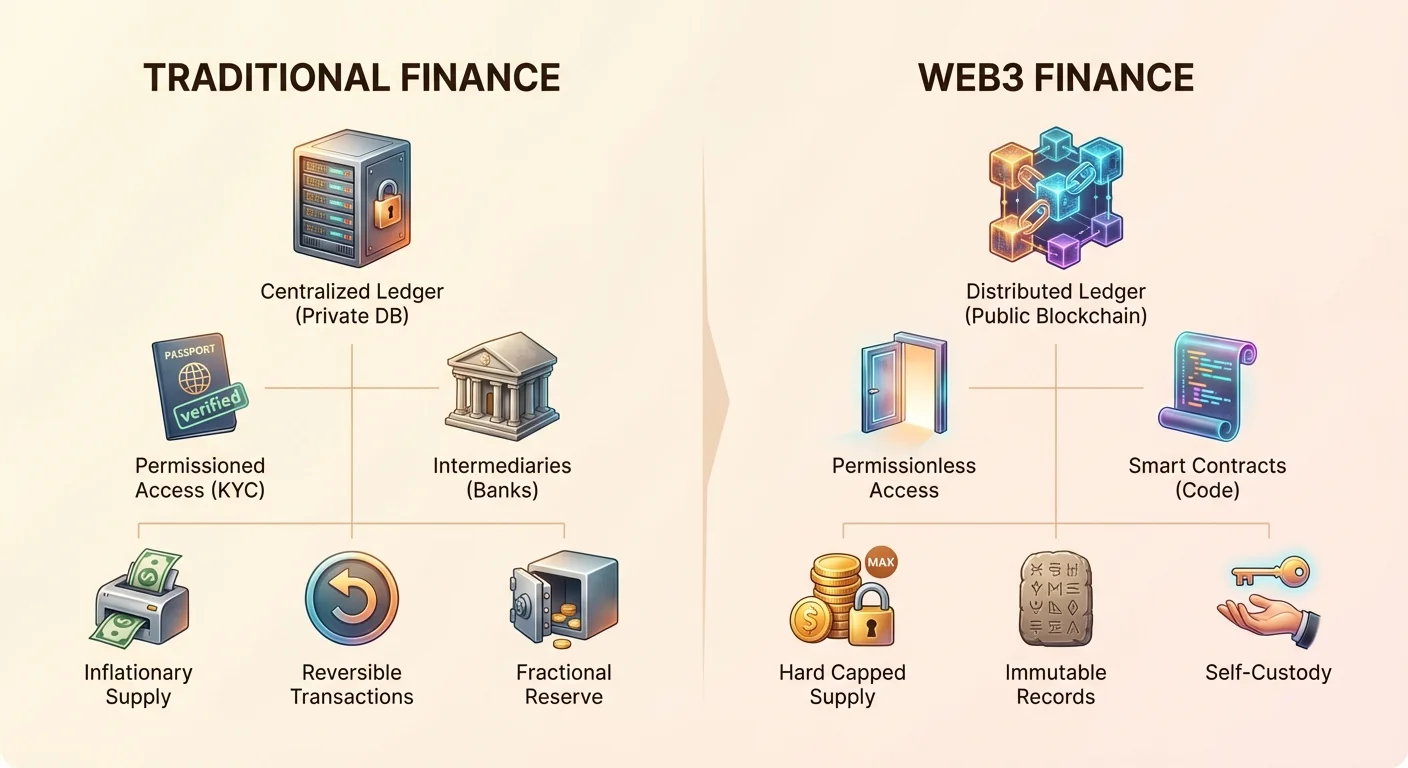

ההבדל העיקרי בין Web3 ל-TradFi נעוץ באופן שבו הם שומרים על המאזן. מאזן הוא פשוט הרישום של מי בעל מה. בעולם המסורתי, מאזנים הם פרטיים ומרכזיים. הבנק שלכם מחזיק במסד נתונים שאומר לכם שיש לכם סכום כסף מסוים. אינכם יכולים לראות את המאזן הזה ישירות; אתם יכולים לראות רק ייצוג שלו דרך אפליקציה או דף חשבון. אתם סומכים על הבנק לשמור על רישום זה מדויק ומאובטח.

מסדי נתונים מרכזיים לעומת בלוקצ'יינים מבוזרים

ב-TradFi, המאזן הוא נקודת כשל יחידה. אם שרת הבנק נפרץ, נפגע או נהרס פיזית, רישום הכספים עלול להיפגע. כדי למנוע זאת, בנקים מוציאים מיליארדים על אבטחת סייבר וכספות פיזיות. עם זאת, השליטה נשארת בידי כמה מנהלים בכירים. יש להם את הכוח לשנות את המאזן, לבטל עסקאות או למנוע גישה לנתונים.

Web3 מחליף את המערכת הסגורה הזו בבלוקצ'יין. בלוקצ'יין הוא רישום דיגיטלי משותף ברשת עצומה של מחשבים עצמאיים. אין גוף יחיד שמחזיק בעותק האחראי. במקום זאת, כל משתתף ברשת מחזיק בעותק של המאזן. כאשר מתבצעת עסקה, היא חייבת להיאמת על ידי הרשת דרך מנגנון קונצנזוס. לאחר הוספה לבלוק, הנתונים מקושרים קריפטוגרפית לבלוק הקודם. זה הופך את היסטוריית העסקאות לכמעט בלתי אפשרית לשינוי.

בלתי-משתנה ושקיפות

תוצאת הארכיטקטורה המבוזרת הזו היא בלתי-משתנות. בהקשר של Web3, זה אומר שברגע שעסקה מאושרת, היא לא יכולה להיות מבוטלת או שונתה. אין מנהל עם כפתור "מחק". התכונה הזו בונה אמון מתמטי ולא מוסדי. ב-TradFi, עסקה יכולה לעיתים להיות מבוטלת ימים או שבועות אחרי בגלל מחלוקות או שגיאות מנהליות.

שקיפות היא הפלט המשמעותי השני של הארכיטקטורה הזו. בלוקצ'יינים ציבוריים מאפשרים לכל אחד לבדוק את היצע הנכס ותנועת הכספים. אינכם זקוקים לצו משפטי או הרשאה מיוחדת כדי לראות זרימת עסקאות. בעוד שזהויות המשתמשים הן לעיתים קרובות פסאודונימיות, המכניקה של המערכת פתוחה לאימות של כל העולם. זה מנוגד באופן חד לבאופן החסוי של רזרבות בנקים מרכזיים ומאזני בנקים מסחריים.

האבולוציה של הכסף

הכסף עצמו פועל אחרת בשני הסביבות האלה. לאורך ההיסטוריה, הכסף התפתח ממערכות גומלין לכסף סחירות כמו זהב, ולבסוף למטבע פיאט. כסף פיאט אינו מגובה בסחורה פיזית אלא בצו ממשלתי ובאמון ציבורי. הערך של פיאט תלוי בכבדות ביציבות הממשלה המוציאה ובמדיניות המוניטרית שלה.

אינפלציה לעומת היצע מקסימלי קשיח

אחד הנקודות המשמעותיות ביותר של חיכוך בין TradFi ל-Web3 הוא ניהול ההיצע. מטבעות פיאט הם אינפלציוניים מעצם העיצוב. לבנקים מרכזיים יש סמכות להגדיל את היצע הכסף כדי לנהל משברים כלכליים או לעודד צמיחה. בעוד שזה מספק גמישות, זה גם מדלל את כוח הקנייה של מחזיקים קיימים לאורך זמן. התופעה הזו מכונה לעיתים קרובות "מס נסתר" של אינפלציה.

נכסי קריפטו כמו Bitcoin תוכננו כתגובה ישירה לכך. לעיתים קרובות יש להם מגבלה קשיחה על ההיצע. לדוגמה, לעולם לא יהיו יותר מ-21 מיליון ביטקוינים. המחסור הזה מאוכף על ידי קוד, לא מדיניות. הוא מחקה את התכונות של זהב—נדירות, עמידות וחלוקה—אבל מתאים אותן לעידן הדיגיטלי. זה הופך נכסי קריפטו מסוימים לפונקציה כ"מאגר ערך" שחסין להרחבת היצע שרירותית.

יחידת חשבון וחלוקה

שתי המערכות מתקשות עם היבטים שונים של שימושיות. מטבע פיאט מצטיין כיחידת חשבון כי הוא יציב יחסית מיום ליום. מחירים למוצרים ושירותים מונפקים בדולרים או אירו כי התנודתיות נמוכה בדרך כלל. זה הופך את הפיאט למדיום חליפין אמין לתשלומי קפה יומיים או שכר דירה.

מטבעות קריפטו מתקשים כרגע עם תנודתיות, מה שהופך אותם לפחות אידיאליים כיחידת חשבון יומיומית לרכישות קטנות. עם זאת, הם מציעים חלוקה מעולה. ביטקוין יחיד יכול להתחלק ל-100 מיליון יחידות הנקראות סטושי. זה מאפשר מיקרו-עסקאות שלעיתים קרובות בלתי אפשריות ב-TradFi בגלל שגיאות עיגול או עלות גבוהה לעיבוד סכומים קטנים.

הרשאה וגישה

מערכת הפיננסים המסורתית פועלת על בסיס מורשה. כדי לפתוח חשבון בנק, עליכם להוכיח מי אתם. התהליך הזה, המכונה Know Your Customer (KYC), דורש מסמכי זהות, הוכחת כתובת ולעיתים הוכחת הכנסה. בעוד שתקנות אלה עוזרות למנוע הלבנת הון ומימון טרור, הן גם יוצרות מחסומים עצומים. מיליארדי מבוגרים בעולם נשארים ללא חשבון בנק כי חסרים להם מסמכים נדרשים או כי הם חיים באזורים הנחשבים "סיכון גבוה" על ידי בנקים גלובליים.

האלטרנטיבה הלא-מורשית

Web3 פועל על בסיס לא-מורשה. הרשת לא אכפת לה מי אתם, איפה אתם גרים או מה הציון שלכם. יצירת ארנק קריפטו היא תהליך מתמטי, לא ביורוקרטי. כל אחד עם חיבור אינטרנט יכול להוריד אפליקציה וליצור כתובת ארנק בשניות. אין ועדת אישורים ואין בדיקת אשראי.

הפתיחות הזו משנה באופן יסודי מי יכול להשתתף בכלכלה הגלובלית. פרילנסר במדינה מתפתחת יכול לקבל תשלום מלקוח בניו יורק ללא מתווך בנקאי. פליט הנמלט מאזור מלחמה יכול לשאת את עושרו בארנק דיגיטלי ללא חשש משומרי גבול שתופסים מזומן פיזי. המערכת פתוחה לכל מי שמקיים את כללי הפרוטוקול.

פשרויות זהות ופרטיות

חוסר השומרים מציג אחריות חדשה. ב-TradFi, אם אתם מאבדים את הסיסמה, אתם יכולים להיכנס לסניף עם תעודה מזהה ולשחזר גישה. הבנק משמש כרשת ביטחון לאימות זהות. ב-Web3, המשתמש אחראי באופן בלעדי לביטחון שלו. אם אתם מאבדים את המפתחות הפרטיים של הארנק, אין מחלקת שירות לקוחות להתקשר אליה. הכספים נגישים מתמטית.

יתרה מכך, פרטיות פועלת אחרת. ב-TradFi, הבנק יודע הכל על ההוצאות שלכם, אבל השכנים שלכם לא. ב-Web3, העסקאות שלכם גלויות במאזן הציבורי, אבל הזהות שלכם לא בהכרח קשורה אליהן. עם זאת, ניתוח מתקדם יכול לעיתים קרובות לקשר כתובות ארנק לזהויות בעולם האמיתי, במיוחד בנקודות שבהן קריפטו מומרת חזרה לפיאט.

מתווכים לעומת חוזים חכמים

יעילות בפיננסים היא לעיתים קרובות פונקציה של מספר הידיים שעל הכסף לעבור דרכן. המערכת המסורתית בנויה על ערימת מתווכים. כשאתם מושכים כרטיס אשראי, העסקה כוללת בנק סוחר, רשת כרטיסים, בנק מנפיק ומעבד תשלומים. כל שלב גובה עמלה ומוסיף זמן להתיישבות הסופית.

עלות האמון

מתווכים אלה קיימים כדי לבסס אמון. הסוחר צריך לדעת שהלקוח יש כסף. הלקוח צריך לדעת שהסוחר לגיטימי. הבנקים משמשים כמתווכים מהימנים. השירות הזה יקר. תשלומים חוצי גבולות, במיוחד, יכולים לקחת ימים להתתיישב ולהגיע לאחוזים משמעותיים בעמלות. מערכת "Correspondent Banking" דורשת מבנקים להחזיק חשבונות זה בזה גלובלית, לכודת נזילות ויוצרת חיכוך.

אוטומציה של אמון באמצעות קוד

Web3 מחליף את המתווכים האנושיים והתאגידיים האלה בחוזים חכמים. חוזה חכם הוא קוד שביצוע פעולות באופן אוטומטי כאשר תנאים מסוימים מתקיימים. לדוגמה, בורסה מבוזרת (DEX) מאפשרת למשתמשים לסחור בנכסים ישירות זה עם זה. הקוד מבטיח שההחלפה תתרחש רק אם שני הצדדים מספקים את הנכסים המוסכמים.

זה יוצר עסקאות "ללא אמון". אתם לא צריכים לסמוך על הסוחר האחר; אתם צריכים לסמוך רק על הקוד. התיישבות בבלוקצ'יין סופית ברגע שהבלוק מאושר. זה יכול לקרות בדקות או שניות, ללא קשר אם זו העברה מקומית או בינלאומית. הרשת פועלת 24/7, מתעלמת מחגים ושעות בנקאיות.

| תכונה | פיננסים מסורתיים | פיננסים Web3 |

|---|---|---|

| התיישבות | ימים (T+2) | דקות/שניות |

| פעילות | שעות בנקאיות | 24/7/365 |

| גישה | מורשית (KYC) | לא-מורשית |

אחזקה ובעלות

מושג הבעלות הוא אולי ההבדל הפילוסופי ביותר בין שתי המערכות. במודל הבנקאות המסורתי, אתם לא בעלים טכנית של הכסף בחשבון שלכם. יש לכם טענה על הבנק. אתם נושים. הבנק לוקח את הפיקדון שלכם ומלוו אותו לאחרים כדי להרוויח ריבית. זה מכונה בנקאות רזרבה חלקית.

סיכון נגדי ובריחות בנקים

מכיוון שבנקים מלווים את רוב הפיקדונות, אין להם מזומן זמין לשלם לכולם בבת אחת. אם הביטחון בבנק מתערער, יכולה להתרחש "בריחת בנק". מפקידים ממהרים למשוך את כספם, והבנק קורס כי חסרה לו נזילות. במקרים אלה, ממשלות נכנסות לעיתים קרובות כדי לבטח פיקדונות עד לגבול מסוים, אבל סכומים מעל הגבול עלולים להיאבד.

ראינו דוגמאות לכך לאחרונה עם קריסת בנקים אזוריים גדולים. יתרה מכך, בזמני משבר כלכלי קיצוני, ממשלות יכולות להטיל בקרות הון, מגבילות כמה מכספכם שלכם אתם יכולים למשוך או לשלוח לחו"ל. הגישה שלכם לעושר מותנית בשפיות הבנק וברשות המדינה.

אחזקה עצמית וריבונות

Web3 מציג את היכולת לאחזקה עצמית אמיתית של נכסים דיגיטליים. אם אתם מחזיקים במטבע קריפטו בארנק לא-אפוטרופוסי, אתם מחזיקים במפתחות הפרטיים. זה דומה להחזקת מזומן דיגיטלי. אין בנק שמלוו אותו. אין ממשלה שיכולה להחרים אותו בקלות ללא המפתח שלכם.

זה מבטל סיכון נגדי. אתם לא צריכים לדאוג אם הבלוקצ'יין "שפוי" כי הבלוקצ'יין לא מלוו את הכספים שלכם. הנכס נמצא בכתובת שלכם עד שתחליטו להזיז אותו. עם זאת, בעלות מוחלטת אומרת אחריות מוחלטת. אין מחלקת הגנה מפני הונאה שתבטל עסקה אם שלחתם כסף לנוכל. אתם הבנק של עצמכם, לטוב או לרע.

מוצרים פיננסיים ותשואה

הדרך שבה משתמשים מייצרים תשואה על ההון שלהם שונה מאוד בין שני המגזרים. ב-TradFi, כלי התשואה הבטוח העיקרי הוא חשבון חיסכון או אג"ח ממשלתי. היסטורית, התשואות האלה היו לעיתים קרובות נמוכות משיעור האינפלציה, מה שאומר שחוסכים מאבדים לאט את כוח הקנייה. הבנק תופס את רוב הרווח שנוצר מהלוואת הכסף של הלקוח.

עליית הפיננסים המבוזרים (DeFi)

DeFi פותח את "הצד האחורי" של אסטרטגיות בנקאיות למשתמשים רגילים. דרך פרוטוקולי הלוואה מבוזרים, משתמשים יכולים להלוות את הנכסים שלהם ישירות ללווים. הריבית ששולמים הלווים הולכת למלווים, כאשר הפרוטוקול לוקח רק עמלה קטנה לתחזוקת הקוד. זה יוצר שוק יעיל יותר שבו תשואות גבוהות בדרך כלל, אם כי הסיכונים שונים.

מנגנון נוסף הוא "חקלאות תשואה" או מתן נזילות. משתמשים יכולים להפקיד זוגות נכסים ליוצרי שוק אוטומטיים (AMMs). על ידי מתן הנזילות שמאפשרת לאחרים לסחור, הם מרוויחים חלק מעמלות המסחר. זה הופך הון פסיבי להון פרודוקטיבי ללא צורך במנהל פיננסי.

נגישות של כלים מורכבים

ב-TradFi, מוצרי תשואה גבוהה וגזרים מורכבים מוגבלים לעיתים קרובות ל"משקיעים מוסמכים"—יחידים עשירים שמקיימים ספי הכנסה ספציפיים. המסגרת הרגולטורית הזו נועדה להגן על משקיעים פחות מנוסים, אבל היא גם מונעת מהם את ההזדמנויות הרווחיות ביותר.

פלטפורמות DeFi אדישות לעושר. משתמש עם 100$ יכול לגשת לאותם מאגרי הלוואה, אסטרטגיות מסחר וגזרים כמו משתמש עם 10 מיליון $. בעוד שזה מדמוקרטיז גישה לכלי יצירת עושר, זה גם חושף משתמשים חסרי ניסיון למכניקות בסיכון גבוה שהם אולי לא מבינים לחלוטין.

עמידות בפני צנזורה

עמידות בפני צנזורה היא היכולת לבצע עסקאות בחופשיות ללא התערבות צד שלישי. במערכת הפיננסים המסורתית, צנזורה היא תכונה, לא באג. ממשלות ובנקים משתמשים בצנזורה פיננסית כדי לאכוף חוקים, סנקציות ולעיתים אג'נדות פוליטיות.

מנגנון השליטה

צנזורה פיננסית לוקחת שלוש צורות עיקריות: הקפאת נכסים, חסימת עסקאות והחרמת כספים. ראינו מקרים שבהם מעבדי תשלומים חוסמים תרומות לסיבות פוליטיות הנחשבות שנויות במחלוקת. מדינות תחת סנקציות מאבדות גישה לרשת הבנקאות הגלובלית (SWIFT), מה שמשפיע על אזרחים רגילים לצד פקידי ממשלה. אפילו מחלוקות משפטיות פנימיות יכולות לגרום להקפאת חשבונות בנק לפני סיום משפט.

TradFi מסתמך על מערכת שומרים. אם השומר מחליט שאינכם יכולים להיכנס, אתם ננעלים מחוץ לכלכלה. הכוח הזה מרוכז בכמה מוסדות גדולים שפועלים כרגולטורים דה-פקטו של התנהגות מוסרית ופוליטית דרך גישה פיננסית.

כסף בלתי ניתן לעצירה

נכסי Web3, במיוחד כאלה כמו Bitcoin, תוכננו להיות עמידים בפני צנזורה. מכיוון שהרשת מבוזרת, אין מנכ"ל להתקשר אליו כדי לחסום עסקה. כורים ומאמתים ממוטבים לעבד את כל העסקאות התקפות ללא קשר למקור או יעד שלהן.

התכונה הזו הופכת קריפטו לכלי חיוני לפעילי זכויות אדם, עיתונאים במשטרים אוטוריטריים ואנשים החיים תחת בקרות הון מדכאות. היא מפרידה כסף מהמדינה. בעוד שממשלות עדיין יכולות לטרגט את "נקודות היציאה" (שבהן קריפטו מוחלפת לפיאט), הן לא יכולות בקלות לעצור העברת ערך עמית לעמית בתוך הרשת עצמה.

תנודתיות לעומת יציבות

ביקורת נפוצה על Web3 היא תנודתיות. איך מטבע יכול להחליף את הדולר אם הערך שלו משתנה ב-10% ביום? TradFi מציע יציבות במחיר יחידה (1 דולר שווה תמיד 1 דולר), אם כי הוא סובל מחוסר יציבות ארוך טווח של התדרדרות כוח קנייה (אינפלציה).

תפקיד הסטייבלקוינים

כדי לגשר על הפער הזה, תעשיית הקריפטו פיתחה סטייבלקוינים. אלה טוקנים קשורים לערך של מטבע פיאט, בדרך כלל הדולר האמריקאי. הם מציעים את המהירות והטבע חסר הגבולות של מטבע קריפטו עם יציבות מחיר של פיאט.

יש שני סוגים עיקריים: מרכזיים ומבוזרים. סטייבלקוינים מרכזיים (כמו USDT ו-USDC) מחזיקים רזרבות פיאט בבנק כדי לגבות את הטוקנים שלהם. הם משמשים כגשר, אבל הם מחזירים סיכון נגדי—עליכם לסמוך על המוציא שיש לו את הכסף. סטייבלקוינים מבוזרים (כמו DAI) משתמשים בנכסי קריפטו מוגזמים וחוזים חכמים כדי לשמור על הקיבוע שלהם.

סטייבלקוינים הפכו ל"אפליקציית הרוצח" עבור משתמשים רבים, מאפשרים להם לצאת משווקים תנודתיים מבלי לעזוב את מערכת הבלוקצ'יין. הם גם מספקים חבל הצלה לאנשים במדינות עם היפר-אינפלציה, מאפשרים להם להחזיק דולרים דיגיטליים במקום מטבע מקומי מתדרדר במהירות.

טוקנים ושלטון

ב-TradFi, בעלות בפרויקט או חברה מיוצגת על ידי מניות. בעלי מניות זכאים לדיבידנדים והצבעה, אבל תהליך ההצבעה כבד ומשולט על ידי משקיעים מוסדיים גדולים. שלטון תאגידי איטי וחסוי.

טוקניזציה של ערך

Web3 מציג טוקנים. טוקן יכול לייצג מטבע, אבל הוא יכול גם לייצג שירות, ניירות ערך או זכויות שלטון. טוקני שירות מעניקים גישה לשירות, דומה לזכיון ארקייד או רישיון תוכנה. טוקני ניירות ערך הם ייצוגים דיגיטליים של נכסים מסורתיים כמו נדל"ן או מניות חברה, כפופים לרגולציה.

טוקני שלטון מאפשרים לבעלים להצביע ישירות על שינויים בפרוטוקול. זה נתן עלייה לארגונים אוטונומיים מבוזרים (DAOs). ב-DAO, החלטות על ניהול אוצר, שדרוגי תוכנה ומבנה עמלות נעשות על ידי קהילת בעלי הטוקנים.

NFTs וייחודיות דיגיטלית

מעבר לכסף ניתן להחלפה, Web3 מציג טוקנים לא-ניתנים להחלפה (NFTs). אלה מייצגים נכסים ייחודיים. ב-TradFi, הוכחת בעלות על פריט דיגיטלי ייחודי (כמו יצירת אמנות דיגיטלית או פריט משחק) קשה כי קבצים דיגיטליים מועתקים בקלות. NFTs פותרים זאת על ידי יצירת תעודת בעלות ייחודית ולא ניתנת להעתקה על הבלוקצ'יין. לזה השלכות על זהות דיגיטלית, קניין רוחני ומעקב שרשרת אספקה, מרחיב את היקף הפיננסים לכל צורות העברת הערך.

מסקנה

ההשוואה בין Web3 לפיננסים מסורתיים מדגישה מעבר מאמון מבוסס מוסדות לאמת מבוססת קוד. TradFi מציע היכרות, הגנות צרכנים ויציבות, אבל מגיע עם עלויות של הדרה, אינפלציה ומרכוזיות. הוא מסתמך על גישה של "גן מוקף גדר" שבה ביטחון מסופק על ידי שומרים.

Web3 מציע שממה פתוחה. הוא מספק שקיפות, בלתי-משתנות ובעלות אמיתית, אבל דורש ממשתמשים לקחת אחריות מלאה על הביטחון שלהם. הוא מסיר את השומרים, מאפשר כלכלה גלובלית מכילה ויעילה יותר. ככל שהטכנולוגיה תבשיל, החיכוך בין המערכות האלה צפוי לרדת, עם תשתית Web3 שעשויה להפוך לצד האחורי שמניע את עתיד כל הפיננסים.

עתיד הכסף משתנה ממתווכים מהימנים לקוד ניתן לאימות.