כניסה לעולם הנכסים הדיגיטליים—מטבעות קריפטו, NFT ומכשירים מבוססי בלוקצ'יין שונים—מציגה אתגרים והזדמנויות ייחודיים, במיוחד למנהלי מקצועיים המנהלים הון משמעותי. בניגוד למשקיעים קמעונאיים המתמקדים בעיקר בביטחון אישי וגיוון תיק בסיסי, משקיעים מוסדיים (כגון קרנות גידור, אוצרות תאגידיות, קדישות ומשרדי משפחות) פועלים תחת חובת נאמנות. זה אומר שהם חייבים לנהל נכסים באופן חוקי ואתי לטובת לקוחותיהם, הדורש אבטחה קפדנית, עמידה בתקנים ומודלים של סיכונים.

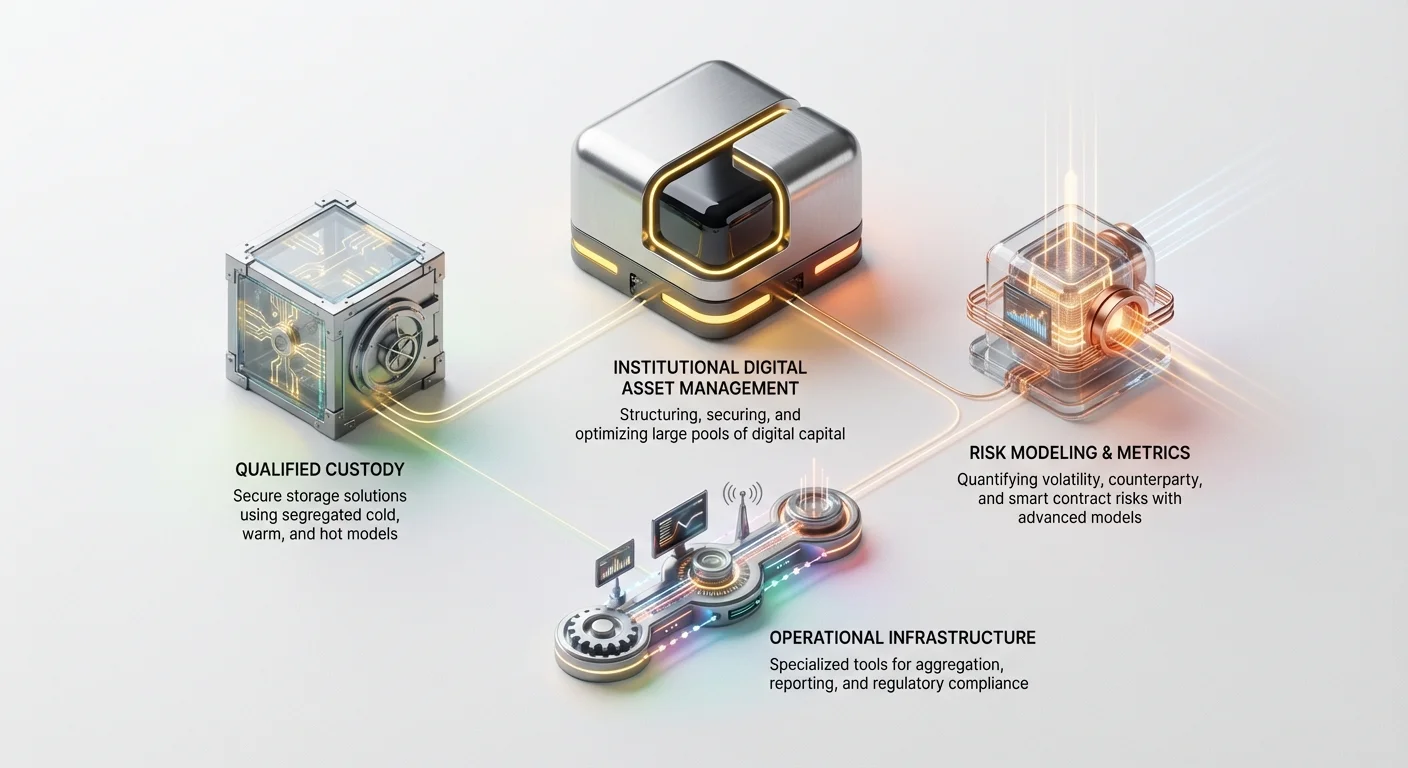

ניהול נכסים דיגיטליים מוסדי (IDAM) הוא התרגול המתמחה של מבנה, אבטחה ואופטימיזציה של מאגרי הון דיגיטלי גדולים. הוא חורג מאסטרטגיות פשוטות של "קנה והחזק". הוא כולל החלטות מורכבות הקשורות לפתרונות משמרת מתקדמים, כימות סיכונים מתוחכם, ביצוע מסחר יעיל, וניווט במי האפורים לעיתים קרובות של עמידה רגולטורית ותקינה מסית גלובלית.

מדריך מקיף זה נועד לפרק את האסטרטגיות המתמחות מאוד המועסקות על ידי מנהלי נכסים דיגיטליים מקצועיים. נחקור את התשתית החיונית הנדרשת לאבטחת תיקי קריפטו בשווי מיליוני או מיליארדי דולרים, את המודלים המתמטיים המשמשים למדידת סיכונים בשווקים תנודתיים, ואת הכלים התפעוליים הדרושים להשגת תשואות מותאמות סיכון ניתנות למדידה בכלכלה מבוזרת.

הבסיס לניהול מוסדי: משמרת נכסים דיגיטליים מקצועית

למוסדות, הביטוי "לא המפתחות שלך, לא המטבע שלך" חייב להיות מאוזן מול הצורך בשליטה ארגונית, עמידה רגולטורית ושלטון פנימי חזק. משקיעים קמעונאיים משתמשים לעיתים קרובות בארנקי תוכנה, אך מוסדות דורשים "Qualified Custodians"—ישויות פיננסיות צד שלישי מאושרות על ידי רגולטורים להחזקת נכסים בשם לקוחות. משמרת נכסים דיגיטליים מקצועית היא האדן שעליו בנויות כל אסטרטגיות הקריפטו המוסדיות.

מודלי הפרדה ואבטחה (אחסון קר, חם וחם)

משמרת מוסדית יעילה מחייבת ארכיטקטורת אבטחה מדורגת המאזנת בין בטיחות לנגישות. הנכסים אינם מאוחסנים במיקום אחד; במקום זאת, הם מופצים על פני סביבות מיוחדות:

- אחסון קר (אופליין): זהו דרגת האבטחה הגבוהה ביותר, הכוללת לעיתים קרובות מכשירי חומרה או גיבויים על נייר המאוחסנים בכספות מאובטחות ומפוזרות גיאוגרפית (לעיתים מתקנים מוקשחים דומים לכספות בנק). המפתחות לעולם אינם מחוברים לאינטרנט. אחסון קר אידיאלי לרוב המוחלט (לעיתים קרובות 95%+) של התיק הכולל, שכן נכסים אלה מיועדים להחזקה ארוכת טווח ומסחר מינימלי.

- אחסון חם (חיבוריות מוגבלת): זה משתמש במערכות המחוברות תקופתית לרשת כדי להקל על תנועות כספים איטיות ומבוקרות בקפידה (כגון איזון מחדש או העברה לחשבון מסחר). אחסון חם ממזער סיכונים על ידי בידוד נכסים מאיומי אינטרנט רציפים תוך שמירה על גמישות תפעולית נדרשת.

- אחסון חם (אונליין): זה כולל ארנקים ומפתחות המוחזקים על שרתי מחוברים לאינטרנט, המשמשים באופן בלעדי למסחר מיידי, יצירת תשואה או ניהול רזרבות תפעוליות קטנות (למשל, דמי גז). למרות הנוחות, אחסון חם נושא את הסיכון הגבוה ביותר ומחזיק רק חלק קטן מההון הכולל.

דרישות רגולטוריות ומשמרות מוסמכות

ההבדל הקריטי בין משמרת קמעונאית למוסדית הוא פיקוח רגולטורי. בתחומי שיפוט כמו ארצות הברית, יועצי השקעות המנהלים כספי לקוחות חייבים להשתמש ב-Qualified Custodians. ישויות אלה חייבות לעמוד בתקנים פיננסיים, טכנולוגיים ופרוצדורליים מחמירים שנקבעו על ידי גופים רגולטוריים (כמו ה-SEC).

Qualified Custodians מספקים יתרונות הרבה מעבר לאבטחה פשוטה:

- ביקורת ודיווח: הם מספקים הוכחות ניתנות לאימות של רזרבות והיסטוריית עסקאות הנדרשות לביקורות פיננסיות.

- ביטוח: רבים מציעים פוליסות ביטוח חזקות נגד גניבה, הונאה פנימית או כשל טכנולוגי, המספקות שכבת הגנה נדרשת לכמויות גדולות של הון לקוחות.

- הפרדת תפקידים: הם מבטיחים שהאנשים המורשים לעסקאות נפרדים מהאנשים המבצעים את העסקאות, מנגנון בקרה פנימי מרכזי למניעת הונאה.

תפקידו של חישוב רב-צדדי (MPC)

חישוב רב-צדדי (MPC) מייצג את חוד החנית של משמרת נכסים דיגיטליים מקצועית. טכנולוגיית MPC מאפשרת למספר צדדים עצמאיים לחשב במשותף חתימת עסקה מבלי לחשוף אי פעם את המפתח הפרטי המלא לכל צד בודד.

במקום מפתח פרטי יחיד, המפתח מחולק מתמטית למספר "שברים". כדי לאשר עסקה, סף מוגדר מראש של שברים אלה חייב להיות מובא יחד (למשל, 3 מתוך 5 חתימות נדרשות).

למה MPC קריטי למוסדות:

- מבטל נקודת כשל יחידה: אובדן שבר אחד אינו פוגע במפתח כולו.

- שליטה מבוזרת: שברים יכולים להיות מוחזקים על ידי מנהלים שונים, מיקומים גיאוגרפיים שונים, או אפילו על ידי המשמרת והלקוח בו זמנית, לאכיפת כללי שלטון באופן אוטומטי.

- מהירות משופרת: בניגוד לסכמות חתימה רב-חתימה מסורתיות (המסתמכות על חוזים חכמים על השרשרת ועלולות להיות איטיות), MPC יכול לייצר חתימות מיידית ועל-שרשרת, מה שמגביר את מהירות הביצוע מבלי לוותר על אבטחה.

בנייה ומודלים של תיקי קריפטו מוסדיים

ניהול נכסי קריפטו מוסדי דורש בניית תיק משמעתית המעדיפה סובלנות סיכון, תזה ארוכת טווח ותשואות ניתנות למדידה על פני מסחר ספקולטיבי. האסטרטגיות המועסקות הן לעיתים קרובות התאמות של מודלי פיננסים קלאסיים, המותאמות לתנודתיות הייחודית ולסיכונים טכנולוגיים הטבועים בנכסי בלוקצ'יין.

הקצאה אסטרטגית מעבר לשווי שוק

משקיעים קמעונאיים מסתמכים לעיתים קרובות על דירוגי שווי שוק פשוטים (למשל, הקצאת 60% ל-Bitcoin, 30% ל-Ethereum). מנהלים מוסדיים חייבים לאמץ הקצאות אסטרטגיות מעודנות יותר המונעות על ידי תזות תמטיות ארוכות טווח ושלבי פיתוח טכנולוגיים:

- תשתית שכבה 1 (L1): השקעה ברשתות בלוקצ'יין יסודיות (למשל, Ethereum, Solana, Avalanche). תזה זו מתמקדת בהון על אימוץ כל האקוסיסטם שנבנה על הפרוטוקול.

- תשואת DeFi מבוזרת: הקצאת הון לפרוטוקולים המציעים תשואה ניתנת למדידה וברת קיימא דרך הלוואות, סטייקינג או מתן נזילות. זה דורש בדיקה אינטנסיבית של אבטחת חוזים חכמים ומודלים כלכליים של טוקנים.

- קבוצות תמטיות: התמקדות בענפים ספציפיים, כמו משחקי Web3, טוקניזציה של שרשרת אספקה או פתרונות זהות מבוזרים. זה דורש מומחיות עמוקה בתחום כדי לזהות מנצחים בשלבים מוקדמים.

שילוב מדדי פיננסים מסורתיים (TradFi)

למנהלים מוסדיים, ביצועים חייבים להיות מכומתים באמצעות מדדים מוכרים לשותפים מוגבלים (LPs) ולבעלי עניין. זה אומר לאמץ ולהתאים מדדי פיננסים מסורתיים (TradFi):

- יחס שארפ: זה מודד את התשואה הממוצעת הנצברת מעל שיעור ללא סיכון ליחידת סיכון כולל (תנודתיות). יחס שארפ גבוה יותר מצביע על ביצועים מותאמים סיכון טובים יותר. מנהלים מוסדיים שואפים להשיג יחס שארפ גבוה על ידי מציאת נכסים המציעים תשואות משמעותיות מבלי להגביר באופן פרופורציונלי את תנודתיות התיק.

- אלפא: זה מודד את כישרון המנהל—תשואת התיק ביחס למדד ייחוס רלוונטי (למשל, מדד קריפטו מותאם אישית או שוק הנכסים הדיגיטליים הכולל). אלפא חיובי אומר שהמנהל עלה על השוק, מה שמצביע על ניהול פעיל מוצלח ובחירה.

- ירידה מקסימלית (MDD): הירידה הגדולה ביותר משיא לשפל בתקופה ספציפית. זה מדד קריטי לסובלנות סיכון מוסדית, המסייע למנהלים לבדוק מתח כמה הפסד התיק יכול לספוג לפני פגיעה בגבולות עצירה המוטלים על ידי לקוחות.

ניהול נזילות ועלויות עסקה בקנה מידה גדול

אתגר מרכזי למנהלים מוסדיים הוא נזילות. בעוד Bitcoin ו-Ethereum נזילים מאוד, העברת כמויות גדולות של הון לטוקנים בעלי שווי שוק קטן או לפוזיציות DeFi עלולה להשפיע באופן משמעותי על המחיר—אפקט הידוע בשם slippage.

כדי להתמודד עם זה, אסטרטגיות מוסדיות מתמקדות ב:

- ביצוע עסקאות בלוק גדולות: הזמנות גדולות מבוצעות לעיתים קרובות באופן פרטי או דרך דלפקי OTC מיוחדים במקום בבורסות ציבוריות, מה שממזער השפעה על השוק.

- תזמון ופיצול הזמנות: הזמנות מפוצלות אוטומטית לחתיכות קטנות יותר (הזמנות קרחון) ומבוצעות לאורך זמן באמצעות מערכות ניתוב הזמנות חכמות (SOR) כדי למזער מניפולציה שוקית נראית לעין או זינוקי מחירים פתאומיים הנגרמים מהעסקה עצמה.

- אופטימיזציה לדמי גז: בעת אינטראקציה עם חוזים חכמים (במיוחד ב-Ethereum), דמי גז גבוהים עלולים לשחוק רווחים בעסקאות גדולות. פלטפורמות מוסדיות משתמשות לעיתים קרובות בטכניקות הערכת דמי מתוחכמות ואיחוד כדי לבצע אסטרטגיות מורכבות בצורה חסכונית ככל האפשר.

מדידה והפחתת סיכוני נכסים דיגיטליים (מדדי סיכוני קריפטו)

שווקי מטבעות קריפטו מציגים רמות תנודתיות הרבה מעבר למניות או אג"ח מסורתיות. מנהלים מוסדיים אינם יכולים להסתמך על גיוון פשוט; הם חייבים להשתמש במדדי crypto risk metrics מיוחדים וטכניקות מודלים מתוחכמות כדי להבין את פרופיל החשיפה של החזקותיהם.

הבנת תנודתיות וערך בסיכון (VaR)

תנודתיות היא המידה לשיעור השינוי המהיר והדרמטי של מחיר נכס. בעוד תנודתיות גבוהה יכולה להוביל לתשואות גבוהות, היא גם מסמנת סיכון גבוה.

Value at Risk (VaR) הוא מדד התעשייה הסטנדרטי לכימות סיכון. VaR מעריך את ההפסד המרבי הצפוי על פני אופק זמן ספציפי (למשל, 24 שעות או 10 ימים) ברמת ביטחון נתונה (למשל, 99%).

- התאמת VaR מסורתית: מודלים פיננסיים סטנדרטיים מניחים שתשואות שוק עוקבות אחר חלוקה נורמלית (עקומת פעמון). תשואות קריפטו, עם זאת, מציגות "זנבות שמנים"—מה שאומר שתנועות מחיר קיצוניות (קריסות או זינוקים) מתרחשות בתדירות גבוהה בהרבה ממה שניבא חלוקה נורמלית. מנהלים מוסדיים חייבים להשתמש בשיטות מתקדמות כמו Historical VaR או Conditional VaR (CVaR) כדי ליטול בחשבון זנבות שמנים אלה, ולספק הערכה ריאליסטית יותר של פוטנציאל הפסד קטסטרופלי.

- בדיקות מתח: מנהלים מריצים סימולציות לבדיקת ביצועי תיק בתנאים קיצוניים ולא סבירים (למשל, "מה אם BTC יורד 50% בשבוע בעוד דמי גז של ETH מזנקים פי 100?"). זה עוזר לקבוע רזרבות נזילות מספיקות.

סיכון צד נגדי בפיננסים מרכזיים מול מבוזרים (CeFi מול DeFi)

סיכון צד נגדי הוא הסיכון שהישות בצד השני של עסקה (הצד הנגדי) תיכשל בעמידה בהתחייבויותיה. סיכון זה קיים בצורות שונות בסביבות מרכזיות ומבוזרות.

- סיכון CeFi מרכזי: בעת שימוש בבורסות מרכזיות (CEXs) או פלטפורמות הלוואות קריפטו, מוסדות מתמודדים עם סיכון עסקי מסורתי (למשל, פשיטת רגל, כשל רגולטורי, הונאה פנימית). אסטרטגיות הפחתה כוללות בדיקת נאותות מחמירה על בריאות פיננסית של הבורסה, היסטוריית ביקורת והליכי הוכחת רזרבות.

- סיכון DeFi מבוזר: ב-DeFi, סיכון צד נגדי הופך ל-Smart Contract Risk. במקום לסמוך על חברה, מנהלים סומכים על קוד. הסיכון העיקרי הוא פגם או באג בחוזה החכם הבסיסי המאפשר ניצול או נעילה של כספים. הפחתה כוללת:

- שימוש בפרוטוקולים מבוססים ומבחנים (למשל, Aave, MakerDAO).

- הסתמכות רק על פרוטוקולים שהשלימו מספר ביקורות קוד של צד שלישי מוכר.

- שמירה על כיסוי ביטוחי נגד ניצולי חוזים חכמים (ביטוח DeFi).

הערכת סיכונים תפעוליים וסיכוני חוזים חכמים

מעבר לתנודתיות שוק וכשל צד נגדי, שני סיכונים נסתרים דורשים מיקוד מוסדי אינטנסיבי:

- סיכון תפעולי: זה מכסה שגיאות אנוש, כשלי אבטחה (למשל, התקפות פישינג, איומים פנימיים) ותקלות תהליך. מכיוון שנכסים דיגיטליים בלתי הפיכים, טעות פשוטה (שליחת עסקה לכתובת שגויה) עלולה לגרום לאובדן קבוע. הפחתה מוסדית דורשת תהליכי אישור רב-אישיים (עיקרון "ארבע עיניים"), הכשרת עובדים קפדנית ומרכזי פעולות אבטחה מיוחדים (SOCs) המפקחים על איומים 24/7.

- סיכון ניהול מפתחות: המורכבות של יצירת מפתחות, אחסון, שחזור והרס היא כאב ראש תפעולי מרכזי. מוסדות חייבים ליישם מדיניות ניהול מפתחות מתועדות ובלתי ניתנות לשינוי המכתיבות כל שלב במחזור החיים של המפתח, לעיתים קרובות תוך ניצול מודולים חומרתיים ייעודיים לאבטחת מפתחות (HSMs) וטקסי מפתחות מפוזרים גיאוגרפית.

מצוינות תפעולית: אגרגציה, חשבונאות וציות

המורכבות הרבה והנפח העצום של העסקאות – שמשתרעות על פני בלוקצ'יינים שונים, בורסות, פרוטוקולי הלוואות ותגמולי סטייקינג – יוצרות סיוט מנהלי עבור מערכות פיננסיות מסורתיות. מצוינות תפעולית בניהול נכסים דיגיטליים מוסדי (IDAM) מושגת באמצעות טכנולוגיה מיוחדת שתוכננה למקד נתונים ולוודא עמידה רגולטורית.

כלי אגרגציית תיקים ודיווח בזמן אמת

ניהול תיקים מוסדי דורש תצוגה מדויקת ומאוחדת של כל הנכסים על פני כל הפלטפורמות בכל רגע נתון. זה בלתי אפשרי להשיג באופן ידני.

כלי אגרגציית תיקים (או לוחות מחוונים לדיווח מוסדי) פותרים בעיה זו באמצעות:

- קליטת נתונים: חיבור באמצעות APIs (ממשקי תכנות יישומים) לכל הבורסות המרכזיות הגדולות, פרוטוקולי DeFi וכיסים משמרים.

- נרמול: המרת נתונים שונים (למשל, תגמולי סטייקינג מפרוטוקול A, רווחי מסחר מבורסה B ועמלות גז מרשת C) לפורמט סטנדרטי לדיווח מאוחד.

- חישוב ביצועים: חישוב אוטומטי של מדדי ביצועים (P&L, Alpha, יחס שרפ) בזמן אמת, המאפשר למנהלים להגיב מיד לשינויים בשוק.

כלים אלה חיוניים לעמידה בדרישות המשקיעים המוגבלים (LP) לדיווח שקוף ותכוף שמפרט חשיפה לסיכונים ומדדי ביצועים היסטוריים.

ניווט בתקני מס וחשבונאות קריפטו מורכבים

תקני מס וחשבונאות לנכסים דיגיטליים הם לעיתים קרובות מעורפלים, משתנים ללא הרף ומשתנים באופן משמעותי בין תחומי שיפוט. עבור מוסדות שמתמודדים עם אלפי עסקאות על פני מדינות רבות, זוהי אתגר קריטי למשימה.

- מעקב אחר בסיס עלות: כל עסקת קריפטו, כולל החלפות, תגמולי סטייקינג ויצירת תשואה, חייבת להיות מעוקבת במדויק כדי לקבוע את בסיס העלות לחישובי רווחי הון והפסדים. שימוש בשיטות כמו FIFO (First-In, First-Out) או LIFO (Last-In, First-Out) למיליוני מיקרו-עסקאות הוא כבד מבחינה חישובית.

- פלטפורמות ומשרדי מס מיוחדים: מוסדות מסתמכים באופן קבוע על תוכנות מס קריפטו מיוחדות ומשרדי חשבונאות בשירות מלא (כמו אלה שצוינו במקורות המבוא) שמתממשקות ישירות עם מערכות האגרגציה שלהם. פלטפורמות אלה מאוטמות את חישוב ההתחייבויות המורכבות על פני תחומי שיפוט שונים ומייצרות דוחות כספיים מוכנים לביקורת.

- שווי שוק לעומת עלות היסטורית: מוסדות חייבים להחליט על שיטת החשבונאות המתאימה. רוב קרנות ההשקעה הגדולות משתמשות בחשבונאות שווי שוק (הערכת נכסים במחיר שוק נוכחי), המספקת את ההשתקפות המדויקת והזמן אמת ביותר של שווי הנכס הנקי (NAV) של הקרן.

יישום בקרות פנימיות חזקות וממשל

ציות אינו רק הגשת דוחות; מדובר בהקמת מבני ממשל שמונעים כשלים תפעוליים ושומרים על שלמות.

- עמידה בכלל הנסיעה: מוסדות המעורבים בהעברות כספים חייבים לעמוד בכלל הנסיעה הגלובלי, שדורש ממוסדות פיננסיים לשתף מידע מזהה ספציפי על השולח והנמען כאשר העסקה עולה על סף כספי מסוים. מערכות IDAM חייבות להיות מתוכננות ללכוד ולשדר נתונים אלה במדויק.

- רשימה לבנה ובדיקת כיסים: כדי למנוע שליחת כספים לכתובות זדוניות או לא מורשות, מערכות מוסדיות אוכפות מדיניות רשימה לבנה קפדנית. כל כתובת כיס חדשה חייבת לעבור בדיקה, אישור על ידי צדדים מרובים ולהתווסף לרשימת הלבן המאובטחת לפני שתוכל להתחיל העברה.

- רשימות מעקב רגולטוריות: ניטור מתמיד של עמידה ב-Antil-Money Laundering (AML) ו-Know Your Customer (KYC) נדרש, לעיתים קרובות על ידי קישור נתוני עסקאות לתוכנות ניתוח בלוקצ'יין שמסמנות אינטראקציות עם ישויות מוכרות כמפרות סנקציות או מקורות בלתי חוקיים.

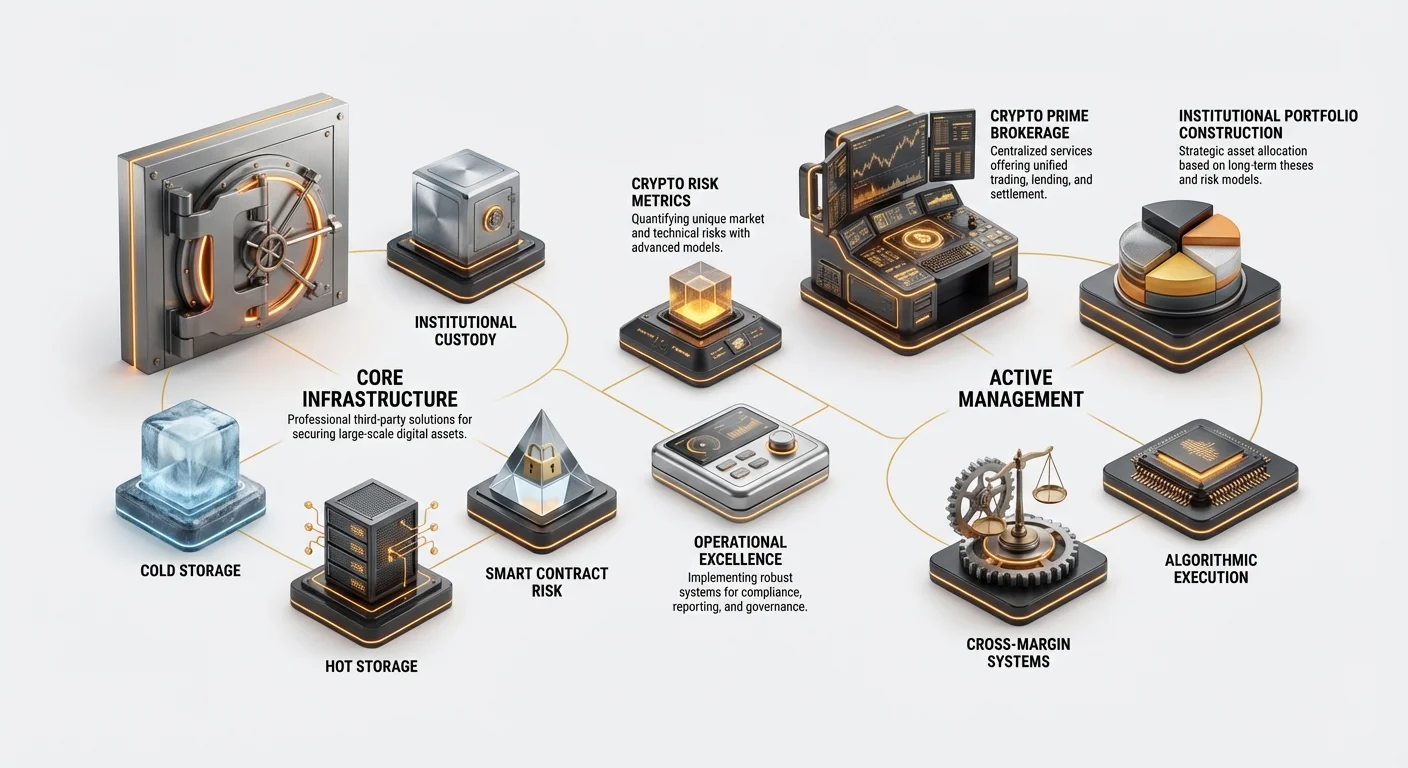

ערכת הכלים המוסדית: ברוקראז' ראשי ושירותים מתקדמים

ככל שאינטראקציה מוסדית מבשילה, שירותים מיוחדים שפותחו ב-TradFi מותאמים לשווקי קריפטו. שירותי Crypto Prime Brokerage הם ככל הנראה הכלים הקריטיים ביותר לקנה מידה מוסדי ויעילות הון.

פונקציות של ברוקרים ראשיים בקריפטו

בפיננסים מסורתיים, ברוקר ראשי משמש כצד נגדי מרכזי יחיד, המציע חבילת שירותים ללקוחות גדולים, מפשט פעולות מורכבות. ברוקרים ראשיים בקריפטו ממלאים פונקציות דומות:

- ממשק מסחר מאוחד: במקום לפתוח ולממן חשבונות בעשר בורסות שונות, ברוקר ראשי מספק ממשק יחיד לגישה לנזילות על פני כל האתרים הגדולים.

- ניהול בטוחות מרכזי: המנהל המוסדי מפקיד בטוחות פעם אחת אצל הברוקר הראשי, שמנהל את הבטוחות הללו להלוואות, שאילה, מסחר נגזרים ומסחר בשוליים על פני פלטפורמות שונות.

- הלוואות ושאילה מוסדיות: הקלת הלוואות OTC דו-צדדיות בקנה מידה גדול של נכסים דיגיטליים, המאפשרות למנהלים לבצע אסטרטגיות מכירה בשורט או מינוף.

- הסדרה וניקוי: הברוקר הראשי לוקח על עצמו את סיכון ההסדרה, מבטיח ביצוע ואישור עסקאות באופן מאובטח, לעיתים קרובות מנטר עסקאות על פני אתרים מרובים להפחתת דמי עסקאות ומורכבות.

אסטרטגיות ליעילות הון (ניהול בטוחות ושוליים צולבים)

יעילות הון היא עליונה למנהלים מוסדיים. השארת הון פנוי או מפוצל על פני אתרים שונים מפחיתה תשואות פוטנציאליות.

- מערכות שוליים צולבים: מסחר קריפטו מסורתי משתמש לעיתים קרובות בשוליים מבודדים, שבהם בטוחות קשורות רק לפוזיציה ספציפית. ברוקרים ראשיים משתמשים במערכות שוליים צולבים, שבהן כלל תיק הלקוח (מאגר הבטוחות) יכול לשמש לגיבוי כל עסקה או הלוואה פתוחה. אם פוזיציה אחת מתחילה לאבד ערך, כל המאגר משמש כחיץ, מאופטם ניצול הון.

- חשיפה סינתטית: במקום לרכוש ולהחזיק את הנכסים הבסיסיים ישירות, מנהלים משתמשים לעיתים קרובות בנגזרים קריפטו (חוזים עתידיים, אופציות, החלפות) המהקלים על ידי ברוקרים ראשיים. זה מאפשר להם לקבל חשיפה לתנועות שוק ללא הנטל התפעולי וסיכון משמרת הקשורים לניהול הנכס הספוט עצמו.

ביצוע עסקאות בלוק גדולות והפחתת Slippage

למוסדות המעבירים מאות מיליוני דולרים, ביצוע שוק חייב להיות מושלם כדי להימנע מהפסדים מסיביים עקב slippage.

- בריכות אפלות ומערכות RFQ: ברוקרים ראשיים מספקים גישה ל-"Dark Pools"—בורסות פרטיות שבהן הזמנות מתואמות באופן אנונימי מבלי להיות מוצגות לציבור. זה חיוני לעסקאות בלוק גדולות. בנוסף, מערכות RFQ מאפשרות למוסדות לבקש הצעות מחיר ממספקי נזילות מרובים בו זמנית, נעילת המחיר הטוב ביותר לפני ביצוע.

- ביצוע אלגוריתמי: אלגוריתמים מיוחדים משמשים לחיתוך הזמנות גדולות לחתיכות קטנות יותר, ניטרליות שוק, המופצות על פני אתרים מרובים בזמנים אופטימליים. אלגוריתמים אלה תוכננו למזער זיהוי על ידי סוחרים אחרים, מבטיחים שהמחיר של הנכס אינו מוסט באופן בלתי הולם על ידי זרימת ההזמנות המוסדית.

מסקנה

ניהול נכסים דיגיטליים מוסדי הוא תחום מתמחה מאוד היישם את המשמעת של פיננסים מסורתיים למציאויות טכנולוגיות הייחודיות של הבלוקצ'יין. לכל ארגון המעוניין לנהל הון דיגיטלי משמעותי, ההצלחה תלויה בהקמת שלושה עמודי תווך מרכזיים: משמרת נכסים דיגיטליים מקצועית ברמה עולמית professional digital asset custody (תוך ניצול MPC ומשמרות מוסמכות), מדדי סיכוני קריפטו מתוחכמים crypto risk metrics (התאמת VaR והתמקדות בבדיקת חוזים חכמים), ותשתית תפעולית חזקה (שימוש בכלי אגרגציה ושירותי ברוקראז' ראשי מיוחדים).

על ידי עיגון אסטרטגיות בשלטון חזק, עמידה רגולטורית ועמידות טכנולוגית, מנהלי נכסים דיגיטליים מקצועיים יכולים לעבור מעבר לאופי הספקולטיבי של אימוץ קריפטו מוקדם ולהתמקד ביצירת תשואות מותאמות סיכון ניתנות לאימות עבור בעלי העניין שלהם. ככל שמרחב הנכסים הדיגיטליים ממשיך להתבגר, עמידה בשיטות הטובות ביותר המוסדיות הללו תגדיר את דור ניהול העושר הבא.