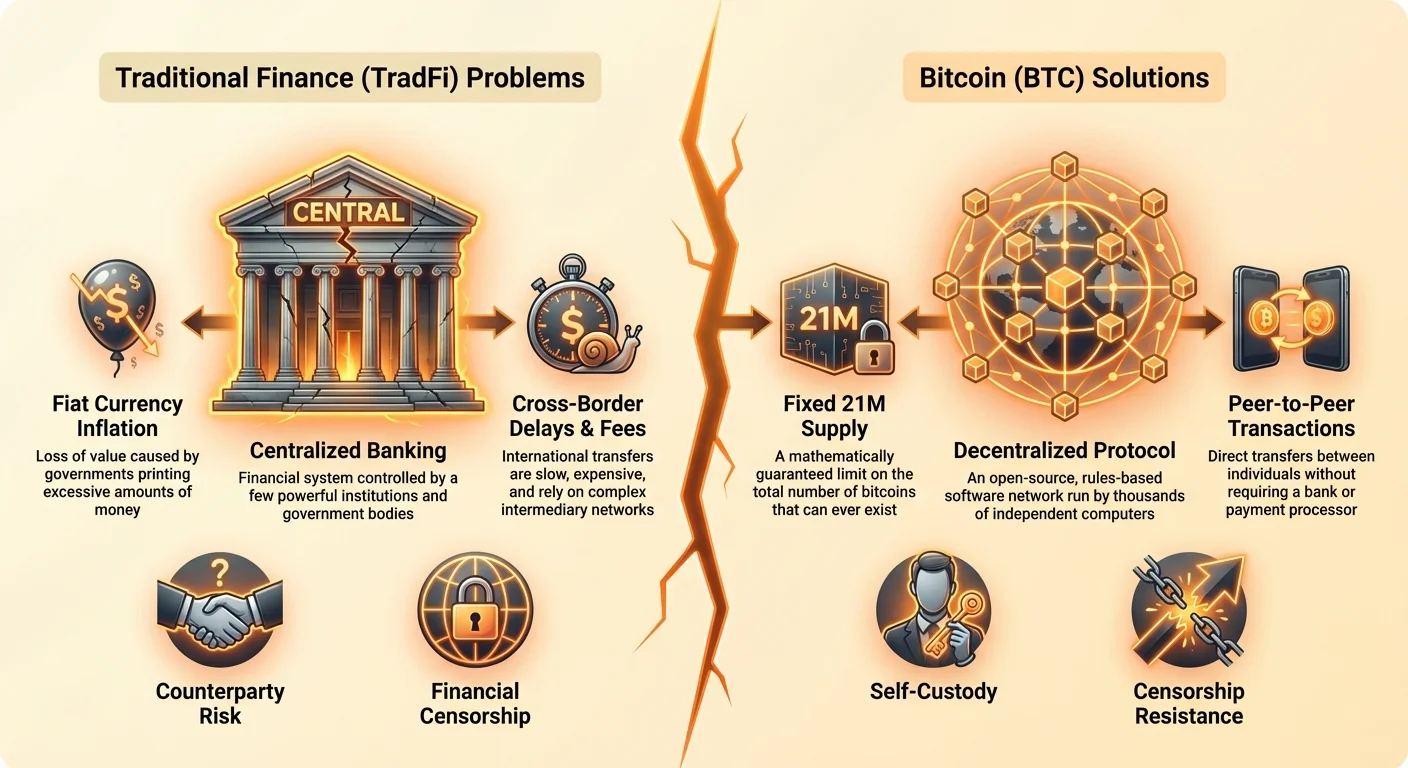

למשך עשרות שנים, מערכת הפיננסים הגלובלית פעלה על בסיס פשוט: סמכות מרכזית. בין אם אתה מעביר כסף, חוסך לפנסיה, או משלם עבור סחורות, אתה מסתמך על בנקים, מעבדי תשלומים, ורגולטורים ממשלתיים שיפעלו כמתווכים מהימנים. בעוד שהמערכת הזו הקלה על סחר גלובלי, היא גם הציגה נקודות כאב יסודיות—סיכונים, עלויות, עיכובים, ומדיניות גירוש—שמשפיעות על מיליארדי אנשים ברחבי העולם.

אם אתה חדש בעולם המטבעות הקריפטוגרפיים, הפרטים הטכניים של בלוקצ'יין וקריפטוגרפיה יכולים להיראות מלחיצים. אבל לפני שנצלול ל'איך', חשוב להבין את 'למה'. למה מיליוני אנשים מאמצים את ביטקוין, ולמה זה עלול להיות חיוני לעתיד הפיננסי שלך? התשובה נעוצה לא בטכנולוגיה, אלא בפתרון הכשלים והחוסר יעילות המערכתיים שמאפיינים את הפיננסים המסורתיים (TradFi).

מדריך זה מתמקד ביתרונות המעשיים של שימוש בביטקוין, ומציג אותו כפתרון לאתגרים כלכליים בעולם האמיתי כמו אינפלציה, גישה מוגבלת, ועלות גבוהה של העברת כסף מעבר לגבולות. ביטקוין הוא בעצם כלי להשגת ריבונות פיננסית עצמית, המאפשר לאנשים לברוח מנקודות הכאב שקיימות באמון בסמכויות מרכזיות עם ההון שלהם.

שחיקת הערך: התמודדות עם אינפלציה ומדיניות מוניטרית

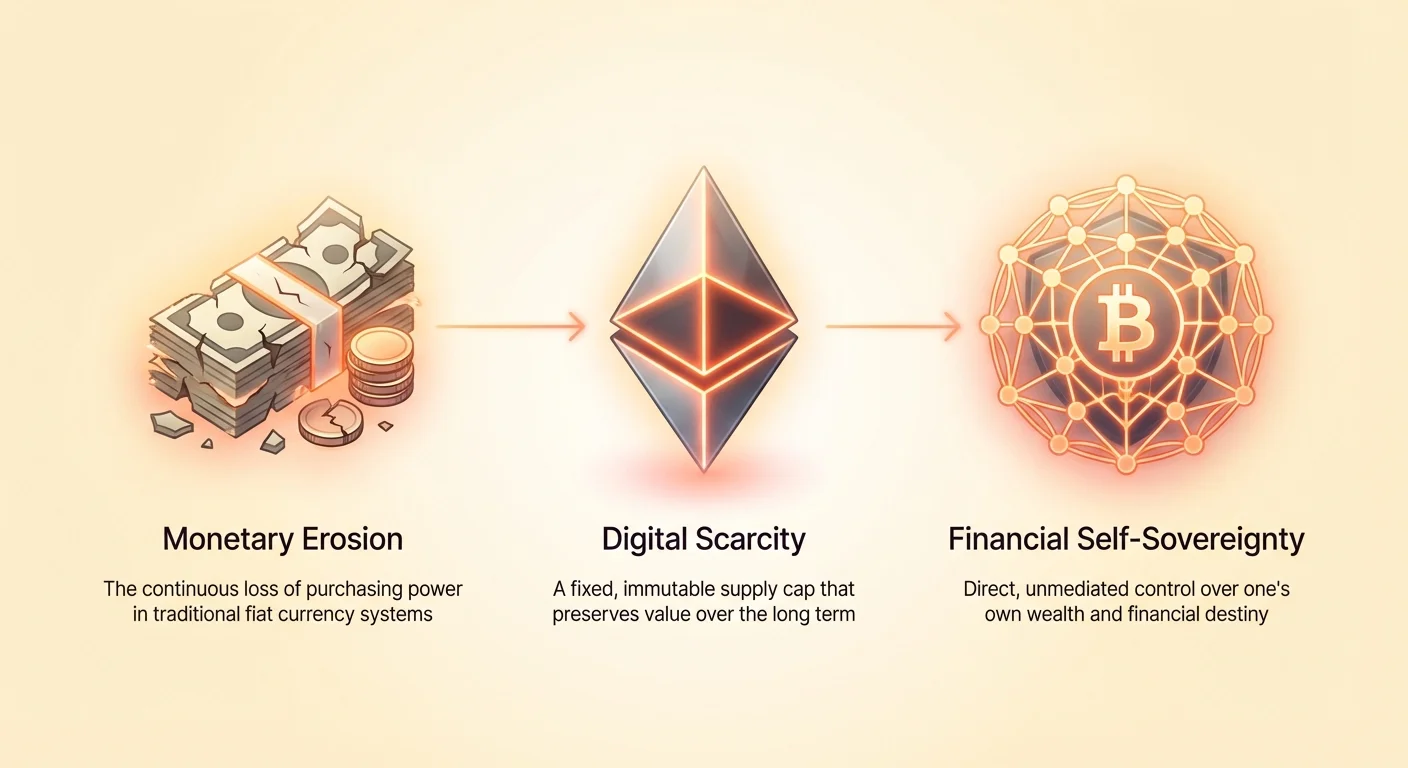

האיום הגדול ביותר על ההון של האדם הממוצע הוא אובדן כוח הקנייה לאורך זמן. שחיקה זו היא תוצאה ישירה של אינפלציה, תופעה שבנקים מרכזיים מנהלים לעיתים קרובות אך מסלקים לעיתים רחוקות.

המס הלא נראה: הבנת אינפלציית פיאט

המטבעות בשימוש גלובלי היום—דולרים, אירו, ין—מכונים מטבעות פיאט. הם אינם מגובים בסחורה פיזית כמו זהב; במקום זאת, הערך שלהם נובע אך ורק מצו ממשלתי. ממשלות ובנקים מרכזיים יכולים ליצור מטבע פיאט נוסף בכל עת שיראו לנכון, בדרך כלל כדי לעודד את הכלכלה או לכסות חובות לאומיים.

בעוד שהדפסת כסף נשמעת כמו פתרון מהיר, יש לה השלכה חמורה: היא מגדילה את ההיצע הכולל של כסף מבלי להגדיל את ההיצע הכולל של סחורות ושירותים. זה מדלל את הערך של כל יחידת מטבע קיימת. עבורך, זה אומר שהחיסכון שלך קונה פחות בכל שנה. אינפלציה פועלת כ'מס נסתר' על מחזיקי מזומן, מפחיתה באופן קבוע את רמת החיים שלך אם השכר או ההשקעות שלך אינם עוקפים את קצב ההתרחבות המוניטרית. אובדן כוח קנייה איטי וצפוי זה הוא נקודת הכאב העיקרית שמובילה אנשים רבים לחפש נכסים עם מחסור צפוי.

מחסור צפוי: תקרת ההיצע הקבועה של ביטקוין

אחד המושגים המהפכניים ביותר שהציג ביטקוין הוא לוח הזמנים הקבוע והצפוי של ההיצע שלו. יהיו רק 21 מיליון ביטקוין (BTC) אי פעם. מגבלה זו מאוכפת מתמטית בקוד ואינה ניתנת לשינוי על ידי אף ממשלה, בנק או תאגיד בודד.

מאפיין זה הופך את ביטקוין להפך ממטבע פיאט מבחינת היצע. מטבע פיאט הוא גמיש ואינפלציוני; ביטקוין הוא לא גמיש ודפלציוני (ביחס ללוח הזמנים של ההיצע שלו). הידיעה שההיצע המקסימלי מוגבל מספק ודאות ללא תקדים. כשאתה מחליט להשתמש בביטקוין, אתה בוחר בנכס שתוכנן לשמור על ערך לטווח הארוך, ומטפל ישירות בנקודת הכאב של אינפלציית פיאט.

שליטה מבוזרת: הסרת המתווך

במערכת המסורתית, חבורה קטנה של מוסדות חזקים שולטים במינופי המטבע: קביעת ריביות, קביעת דרישות רזרבה, והחלטה מתי להדפיס כסף. החלטות אלה מתקבלות מאחורי דלתות סגורות, לעיתים קרובות בתגובה ללחצים פוליטיים או משברים זמניים, והן משפיעות על כולם בעולם.

ביטקוין פועל ללא גוף שלטון מרכזי. הוא מנוהל על ידי רשת גלובלית של מחשבים (צמתים). אף ישות בודדת לא יכולה להחליט להגדיל את ההיצע, לבטל עסקה, או להקפיא חשבון. מבנה מבוזר זה אומר שהשליטה בכסף שלך מוסרת מהתחום הפוליטי וממוקמת ישירות בידיים שלך. זהו היתרון המרכזי של כסף מבוזר: הוא מספק מערכת אובייקטיבית המבוססת על כללים במקום מערכת סובייקטיבית המבוססת על אמון. כשאתה משתמש בביטקוין, אתה סומך על מתמטיקה וקוד, לא על מוסדות אנושיים נכשלים.

חופש תנועה: ביטול גבולות פיננסיים ועיכובים

בעולם גלובלי הולך ומתגבר, העברת כסף מעבר לגבולות צריכה להיות פשוטה. ובכל זאת, פיננסים בינלאומיים נשארים ארכאיים, יקרים ותסכלניים באיטיותם. עבור אנשים פרטיים, עסקים קטנים, ובמיוחד עובדים זרים השולחים כספי העברה, העמלות והעיכובים האלה מהווים נקודת כאב מרכזית.

העברות בין-גבוליות: העברות כספים זולות ומהירות יותר

שקול את התהליך של שליחת כסף בינלאומית דרך ערוצים מסורתיים, כמו בנקים או שירותי העברת כספים. העמלות יכולות לנוע בין 3% ל-10% מסכום כולל, וההעברה יכולה לקחת מספר ימים להשלמה, במיוחד אם מעורבים הבדלי אזורי זמן או חגי בנקים. עלויות אלה פוגעות באופן לא פרופורציונלי באלה שתלויים בהעברות כספים (כסף ששולחים הביתה עובדים זרים), שבה כל אחוז שנלקח בעמלות מייצג מזון, תרופות או שכר לימוד שלא יגיעו לחבר בני משפחה.

ביטקוין פותר זאת על ידי טיפול בכל עסקה באופן שווה, ללא קשר לגיאוגרפיה. שליחת 1,000 דולר ברחוב או מעבר לאוקיינוס כוללת את אותו תהליך יסודי ומשלמת עמלות עסקה נמוכות ברשת (שמשתנות על פי עומס הרשת, אך לעיתים קרובות נמוכות משמעותית מ-5%). העסקה מסתיימת תוך דקות, לא ימים. יכולת זו היא הסיבה ששימוש בביטקוין הוא בחירה חזקה עבור כל מי שמעורב במסחר גלובלי או תומך במשפחה בחו"ל. זה עוקף לחלוטין את התשתית האיטית והפרופרייטרית של המערכת הישנה.

פתרון בעיית הבנקאות המקבילה

העברות בינלאומיות מסורתיות מסתמכות על רשת מורכבת של 'בנקים מקבילים' שחייבים לשמור חשבונות זה עם זה כדי לנכס עסקאות. מבנה זה איטי, יקר, ודורש רמה גבוהה של אמון הדדי ורגולציה. התהליך כולו מציג נקודות כשל מרובות וחוסר שקיפות.

ביטקוין מבטל את הצורך במערכת שכבות זו. רשת הביטקוין עצמה היא שכבת הניכוס. במקום להעביר כסף בין שלושה בנקים שונים בשלושה מדינים שונים, אתה פשוט משדר עסקה ללדג'ר גלובלי יחיד. פישוט זה מפחית באופן דרמטי את העלויות העקיפות, מאיץ זמני ניכוס, ובאופן מכריע, מוריד את ההון הנדרש לעסקים קטנים כדי להשתתף במסחר בינלאומי.

זמינות 24/7: ללא חגי בנקים או שעות עסקים

מתי בפעם האחרונה ניסית לבצע העברת בנק משמעותית אחרי 17:00 ביום שישי? סביר להניח שההעברה לא תעובד במלואה עד יום שני בבוקר. בנקים מסורתיים פועלים בשעות עסקים מוגבלות ומכבדים חגים לאומיים, ויוצרים צווארי בקבוק במסחר הגלובלי.

רשת הביטקוין פתוחה 24 שעות ביממה, 7 ימים בשבוע, 365 ימים בשנה. היא פועלת באופן עצמאי מגבולות לאומיים, אזורי זמן וחגים ציבוריים. פעולה רציפה זו מבטיחה שנזילות זמינה תמיד ועסקאות יכולות להתחיל ולהסתיים בכל עת, ומציעה אמינות צפויה שלא תואמת מערכות פיננסיות מסורתיות.

אתגר הלא מבנקאים והתת-מבנקאים

מספר מדהים של 1.4 מיליארד מבוגרים ברחבי העולם נשארים 'לא מבנקאים', כלומר חסרים להם גישה לשירותים פיננסיים בסיסיים כמו חשבונות חיסכון או אשראי. מיליונים נוספים הם 'תת-מבנקאים', המסתמכים על שירותים יקרים וטורפניים כמו מלווים יומיים או חנויות המזומנים צ'קים. גירוש פיננסי זה הוא נקודת כאב כלכלית וחברתית משמעותית, שתכופות לכודת אנשים בעוני.

גישה עם סמארטפון: הכלה פיננסית

בנקאות מסורתית דורשת תיעוד נרחב (חשבונות חשמל, תעודות זהות ממשלתיות, כתובות פיזיות) שאנשים רבים במדינות מתפתחות או קהילות מודרות פשוט אינם מחזיקים. ביטקוין ומטבעות קריפטו, לעומת זאת, דורשים רק סמארטפון זול וגישה לאינטרנט.

אדם יכול להוריד ארנק לא-אפוטרופוס (יישום תוכנה) ולגשת מיד למערכת הפיננסית הגלובלית. אין טפסים למילוי, אין יתרות מינימום, ואין בדיקות רקע. זה מוריד באופן דרמטי את מחסום הכניסה, ומציע חיסכון מאובטח ויכולות עסקה לאנשים ששולמו בעבר בגלל מיקום גיאוגרפי או דרישות תיעוד. עבור הלא מבנקאים, המעבר הזה מחוסר נראות פיננסית לחשבון בנק דיגיטלי פונקציונלי ומאובטח הוא אחד היתרונות החזקים ביותר של כסף מבוזר.

יצירת זהות כלכלית ללא תעודת זהות ממשלתית

במדינות רבות לא יציבות או מתפתחות, שמירה על תיעוד אמין יכולה להיות בלתי אפשרית. ללא זיהוי ממשלתי רשמי, קשה מאוד ליצור זהות כלכלית רשמית, מה שמונע גישה להלוואות, ביטוח או תעסוקה רשמית.

ביטקוין מספק נתיב ליצירת זהות כלכלית דרך בעלות על מפתחות פרטיים (הוכחת הבעלות הקריפטוגרפית). בעוד שזה אינו תחליף מושלם לזיהוי מסורתי, זה מאפשר לאנשים להשתתף במסחר דיגיטלי, לקבל שכר, ולחסוך כסף באופן מאובטח מחוץ להישג היד של משטרים לא יציבים. ביטקוין מעצים אנשים לבנות היסטוריה פיננסית דיגיטלית וטביעת רגל ללא צורך באישור מרשות ביורוקרטית.

עלות הגירוש

להיות לא מבנקאי יקר. ללא גישה לחשבונות בנק, אנשים חייבים להסתמך על מזומן פיזי, מה שהופך אותם לפגיעים לגניבה, או לשלם עמלות גבוהות לשימוש בשירותי הלוואה לא רשמיים. חוסר תשתית חיסכון אומר שאפילו הוצאות חירום קטנות יכולות להרוס את העתיד הפיננסי של משפחה.

ביטקוין מציע לאנשים אלה אלטרנטיבה—כלי חיסכון דיגיטלי חזק, מקובל גלובלית ומאוד מאובטח שניתן לחלק בקלות (אתה יכול להחזיק שברים של ביטקוין, המכונים סטושי) ודורש כמעט אפס עמלות תחזוקה. זה הופך טלפון נייד מכלי תקשורת למכשיר פיננסי שמסוגל להשתלב בכלכלה הדיגיטלית הגלובלית.

הגנה ופרטיות: שמירה על ההון שלך מפני תפיסה

בעולם המאופיין בתנודתיות פוליטית ושינויים מהירים ברגולציה, היכולת להגן על נכסים מפני תפיסה שרירותית או צנזורה היא עליונה. נכסים פיננסיים מסורתיים חשופים באופן יסודי ל'סיכון צד נגדי'—הסיכון שהישות שמחזיקה בכסף שלך (הבנק או מעבד התשלומים) נכשלת, מקפיאה את החשבון שלך, או מקבלת הוראה מממשלה להחרים את הכספים שלך.

עמידות בצנזורה: כוחה של משמורת עצמית

נקודת הכאב של שליטה מרכזית היא שאותה סמכות מרכזית—בנק, חברה או ממשלה—יכולה להחליט להקפיא את הנכסים שלך או לחסום עסקה. זה ידוע כצנזורה פיננסית. בין אם בגלל סנקציות, התנגדות פוליטית או טעות פשוטה, חשבונות מוגבלים באופן שגרתי.

ביטקוין עמיד בצנזורה כי הוא אינו מוחזק או מנוהל על ידי מתווך. כשאתה מחזיק בביטקוין בארנק משמורת עצמית (כלומר אתה שולט במפתחות הפרטיים), אף בנק, תאגיד או ממשלה לא יכולים למנוע ממך פיזית לבזבז, לקבל או להחזיק את הכספים שלך. העסקה עשויה להירשם בלדג'ר ציבורי, אבל השליטה במפתח ההוצאה נשארת אך ורק אצל הבעלים. זהו אחד היתרונות היסודיים של כסף מבוזר: הוא מציע שליטה מוחלטת על הרכוש הפרטי שלך.

הפחתת סיכון צד נגדי (עיקרון 'לא המפתחות שלך, לא המטבעות שלך')

משבר הפיננסים של 2008 הדגיש את סיכון הצד הנגדי העצום הטמון במערכת הבנקאית. כשבנקים נכשלים, מקבלי הפיקדונות תלויים בהבטחות ממשלתיות (כמו ביטוח FDIC בארה"ב) כדי לשחזר את הכספים שלהם.

שימוש נכון בביטקוין מאפשר לך לבטל לחלוטין סיכון צד נגדי. כשביטקוין מוחזק בארנק שבו אתה מחזיק במפתחות הפרטיים, הסיכון לכשל עובר ממוסד מרכזי להרגלי אבטחה אישיים של המשתמש. המעבר הזה מ'אמון בבנק' ל'אמון בעצמך' הוא המושג המרכזי של משמורת עצמית ומספק רמה חסרת תקדים של אבטחה מפני קריסה מוסדית או התערבות.

הגנה על נכסים בתקופות משבר או חוסר יציבות פוליטית

עבור אלה החיים תחת משטרים אוטוריטריים או באזורים החווים היפר-אינפלציה או מהומות פוליטיות, החזקת כל ההון בבנקים מקומיים או מטבע פיאט מקומי היא מסוכנת. ממשלות בפני חוסר יציבות נוטות לעיתים קרובות לשליטות הון, הפחתת ערך מטבע או תפיסה גורפת של נכסים.

ביטקוין מציע חבל הצלה. מכיוון שהוא מבוזר ולא פיזי, הון שמאוחסן בביטקוין ניתן לשאת מעבר לגבולות פשוט על ידי שינון ביטוי זרע של 12 או 24 מילים (המפתח לארנק). ניידות ועמידות בתפיסה זו הופכות את ביטקוין לכלי חיוני עבור פליטים, מתנגדי משטר פוליטיים, וכל מי שמחפש אחסון ערך בטוח ומאובטח שאינו ניתן להחרמה בקלות, ומטפל ישירות בנקודת הכאב הפיננסית האולטימטיבית: אובדן זכויות קניין.

ביטקוין כתקן חדש לכלכלה הדיגיטלית

בעוד שרבים ניגשים לביטקוין בעיקר ככלי השקעה (שמטפל בנקודת הכאב של אינפלציה), החשיבות ארוכת הטווח האמיתית שלו נעוצה בהקמת פרוטוקול קוד פתוח חדש להעברת ערך שמקביל להשפעה המהפכנית של פרוטוקול האינטרנט (TCP/IP) להעברת מידע.

כסף מתכנת וחדשנות

ביטקוין הוא יותר ממטבע דיגיטלי; הוא שכבה יסודית שעליה ניתן לבנות שירותים פיננסיים מורכבים—שמכונה לעיתים קרובות כסף מתכנת. הטכנולוגיה הבסיסית שלו, הבלוקצ'יין, מאפשרת שכבות של חדשנות שפותרות נקודות כאב מורכבות נוספות.

לדוגמה, רשת ה-Lightning, שנבנתה על גבי ביטקוין, פותרת את נקודת הכאב הקטנה של מהירות עסקאות ועמלות גבוהות בתקופות עומס רשת, ומאפשרת תשלומים מיקרו מיידיים בנפח גבוה. גישה שכבתית זו מאפשרת לביטקוין לפעול הן כשכבת ניכוס איטית ומאובטחת (כמו העברת סכומים גדולים בין יבשות) והן כמסילת תשלום מהירה וזולה (כמו קניית קפה). גמישות זו מקלה על חדשנות פיננסית עתידית שהיא מטבעה חסרת אמון וקוד פתוח.

שקיפות דרך הלדג'ר הציבורי

בעוד שביטקוין מעניק שליטה אישית על כספים, הוא משיג את האבטחה שלו דרך שקיפות רדיקלית. כל עסקה שבוצעה אי פעם רשומה בלדג'ר ציבורי ובלתי ניתן לשינוי (הבלוקצ'יין). זה פותר את נקודות הכאב המסורתיות של חוסר שקיפות וסיכון נסתר שמאפיינים בנקאות רזרבה חלקית ושוקי נגזרים.

כל אחד יכול לבדוק את ההיצע הכולל של ביטקוין (ולוודא את תקרת 21 המיליון) ולראות את זרימת הכספים ברשת. בעוד שזהויות בעלי הארנקים הן פסאודונימיות (ידועות רק על ידי כתובת ציבורית), שלמות העסקאות שקופה לחלוטין. רמת ניתנות לביקורת זו מספקת הגנה חזקה מפני הונאה ושחיתות בתוך המערכת עצמה, ומציעה ודאות שחסרה במערכות פיאט.

הגדרה חדשה של קניין דיגיטלי

בסופו של דבר, ביטקוין פותר את נקודת הכאב הדיגיטלית המודרנית של הגדרה ושליטה במחסור בתחום הדיגיטלי. לפני ביטקוין, פריטים דיגיטליים—בין אם כסף, שירים או מסמכים—הועתקו ונכפלו בקלות. זה הפך בעלות דיגיטלית אמיתית לבלתי אפשרית.

ביטקוין הציג מערכת שמאכפת מתמטית מחסור דיגיטלי. כשאתה מחזיק בביטקוין, אתה מחזיק בהיחיד מפתח קריפטוגרפי שמאפשר ליחידת הערך הספציפית הזו לזוז. יכולת זו יש לה השלכות עמוקות על זכויות דיגיטליות, קניין רוחני, והקמת היסוד לכל נכסים דיגיטליים עתידיים. זה הופך נתונים דיגיטליים ממשאב שניתן לשכפל באינסוף לרכוש ייחודי עצמאי.

מסקנה: הדרך לריבונות עצמית

ההחלטה לחקור ביטקוין מונעת לעיתים קרובות מחוסר שביעות רצון יסודי מהמצב הקיים. בין אם אתה מודאג משחיקת החיסכון שלך על ידי אינפלציה, מתוסכל מעמלות גבוהות והעברות איטיות, או מודאג לגבי גישה פיננסית בעולם לא יציב, ביטקוין מציע פתרונות מתמטיים מוחשיים.

ביטקוין חשוב עכשיו כי זו המערכת הראשונה המאומצת באופן נרחב שמאפשרת לאנשים לבחור לצאת ממערכת הפיננסית המרכזית המבוססת אמון ולעבור למערכת פתוחה המבוססת כללים. הוא מספק עמידות לאינפלציה דרך מחסור מוחלט, מאפשר עסקאות ללא גבולות וזולות, מבטיח גישה פיננסית ללא קשר לזהות, ומגן על הון מפני תפיסה דרך משמורת עצמית.

הבנת ה'למה' האלה היא הצעד הראשון החיוני במפת הדרכים הקריפטוגרפית. לאחר שהמוטיבציות ברורות, הצעד ההגיוני הבא הוא להבין את מכניקת המערכת: מהו ביטקוין (או סט) באמת, איך הרשת פועלת, ובאופן הכי חשוב, איך לשמור בבטחה על החלק הראשון של הרכוש הדיגיטלי שלך.