כאשר רוב האנשים נכנסים לעולם הקריפטו, הם מתחילים בשימוש בפלטפורמה קמעונאית כמו Coinbase או Kraken. הם מפקידים כמה מאות או אלפי דולרים, קונים Bitcoin או Ethereum, ומאחסנים אותם בבטחה בחשבון הבורסה שלהם או בארנק אישי פשוט.

תהליך זה עובד היטב עבור המשקיע הפרטי הממוצע.

עם זאת, העולם משתנה באופן דרמטי כאשר המשקיע הוא קרן גידור גדולה, קרן פנסיה או אוצר חברה המעוניינים לבצע עסקה אחת בשווי 100 מיליון דולר. בורסות קמעונאיות פשוט אינן בנויות להתמודד עם נפח זה, מהירות, אבטחה ומורכבות. ביצוע עסקה מסיבית בפלטפורמה ציבורית קמעונאית יזיז את השוק מיד נגד הסוחר, ויעלה מיליונים בעמלות ובביצוע גרוע – תופעה הידועה בשם "slippage".

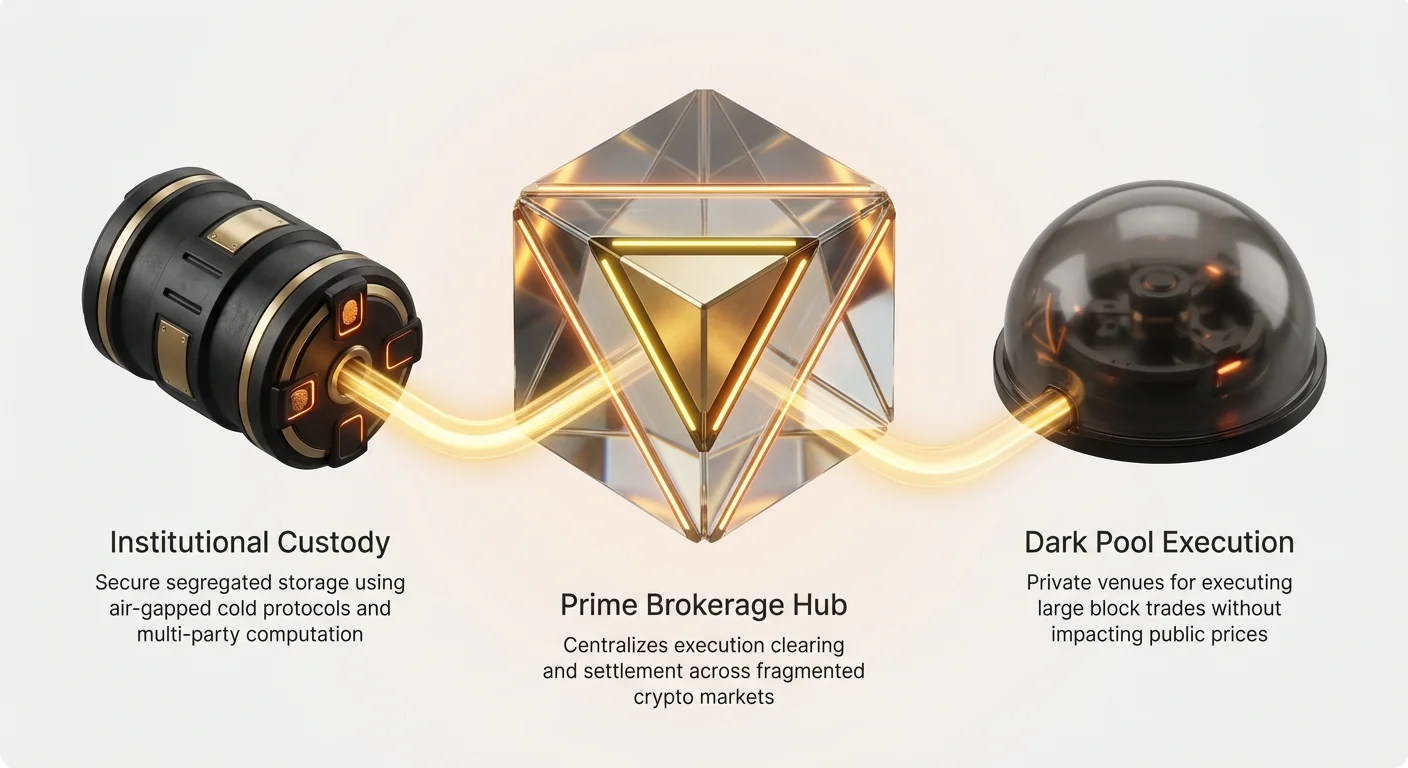

מסחר מוסדי בקריפטו מסתמך על תשתית מיוחדת מאוד, משולבת היטב ומפוקחת בכבדות. מאמר זה יגדיר את הכלים ושירותי המומחיות – כולל ברוקראז' ראשי בקריפטו, משמורת מוסדית ובריכות אפלות – שקרנות מקצועיות מסתמכות עליהם כדי לבצע עסקאות מסיביות ומורכבות תוך שמירה על אבטחה והפחתת השפעה על השוק. הבנת תשתית מקצועית זו מספקת הקשר חיוני לכך כיצד מסחר בנפח גבוה מתרחש מאחורי הקלעים.

בעיית הקנה מידה: מדוע מוסדות זקוקים לכלים מיוחדים

ההבדל העיקרי בין מסחר קמעונאי למסחר מוסדי הוא קנה המידה. עסקה של 10,000 דולר כמעט לא משפיעה על שום דבר; עסקה של 100 מיליון דולר משפיעה על הכול. למוסדות יש שלוש צרכים מרכזיים שפלטפורמות קמעונאיות סטנדרטיות אינן יכולות לענות עליהם: אבטחה, יעילות הון ואיכות ביצוע מעולה.

אבטחה וחובת נאמנות

משקיעים קמעונאיים בעיקר מודאגים משמירה על המפתחות הפרטיים שלהם. משקיעים מוסדיים, במיוחד אלה שמנהלים כספי לקוחות, נושאים בחובת נאמנות – חובה משפטית לפעול במיטב האינטרס הפיננסי של לקוחותיהם. זה דורש סטנדרט גבוה בהרבה של אבטחה ואחריות.

לקרן שמחזיקה מאות מיליונים או מיליארדים בקריפטו, אי אפשר פשוט להסתמך על ארנק בורסה סטנדרטי. הם זקוקים לפתרונות משמורת מתוחכמים מאוד הכוללים הפרדה משפטית של נכסים, פרוטוקולי אבטחה מבוקרים ובקרות פנימיות קפדניות המוסדרות על ידי צדדים מרובים.

הפחתת השפעה על השוק (Slippage)

Slippage מתרחש כאשר מחיר הביצוע של עסקה גרוע ממחיר הציפייה. כאשר אתה מבצע הזמנה גדולה מאוד, אתה בעצם "אוכל" את כל הנזילות הזמינה במחירים הטובים ביותר הנוכחיים, ומאלץ את העסקה להתמלא במחירים גרועים יותר בהדרגה.

אם קרן רוצה לקנות 50 מיליון דולר של Solana (SOL) ומנסה לעשות זאת בבת אחת בבורסה ציבורית, הזינוק בביקוש ידחוף את המחיר כלפי מעלה במהירות. הם עלולים לשלם 105 דולר ל-SOL לחלק האחרון של ההזמנה שלהם, אפילו אם המחיר היה 100 דולר כשהתחילו. תשתית מוסדית מתוכננת במיוחד לביצוע הזמנות מסיביות אלה בשקט וביעילות על פני מקומות רבים כדי להבטיח שהמחיר הממוצע של הביצוע קרוב ככל האפשר למחיר ההתחלתי.

יעילות הון ומורכבות

קרן גידור גדולה עשויה לסחור בעשרות טוקנים על פני 15 בורסות שונות ברחבי העולם, להשתמש באסטרטגיות אלגוריתמיות מרובות ולעשות שימוש בנגזרים (חוזים עתידיים ואופציות). ניהול זרימת העבודה הזו דורש הון עצום המופץ על פני המקומות השונים האלה.

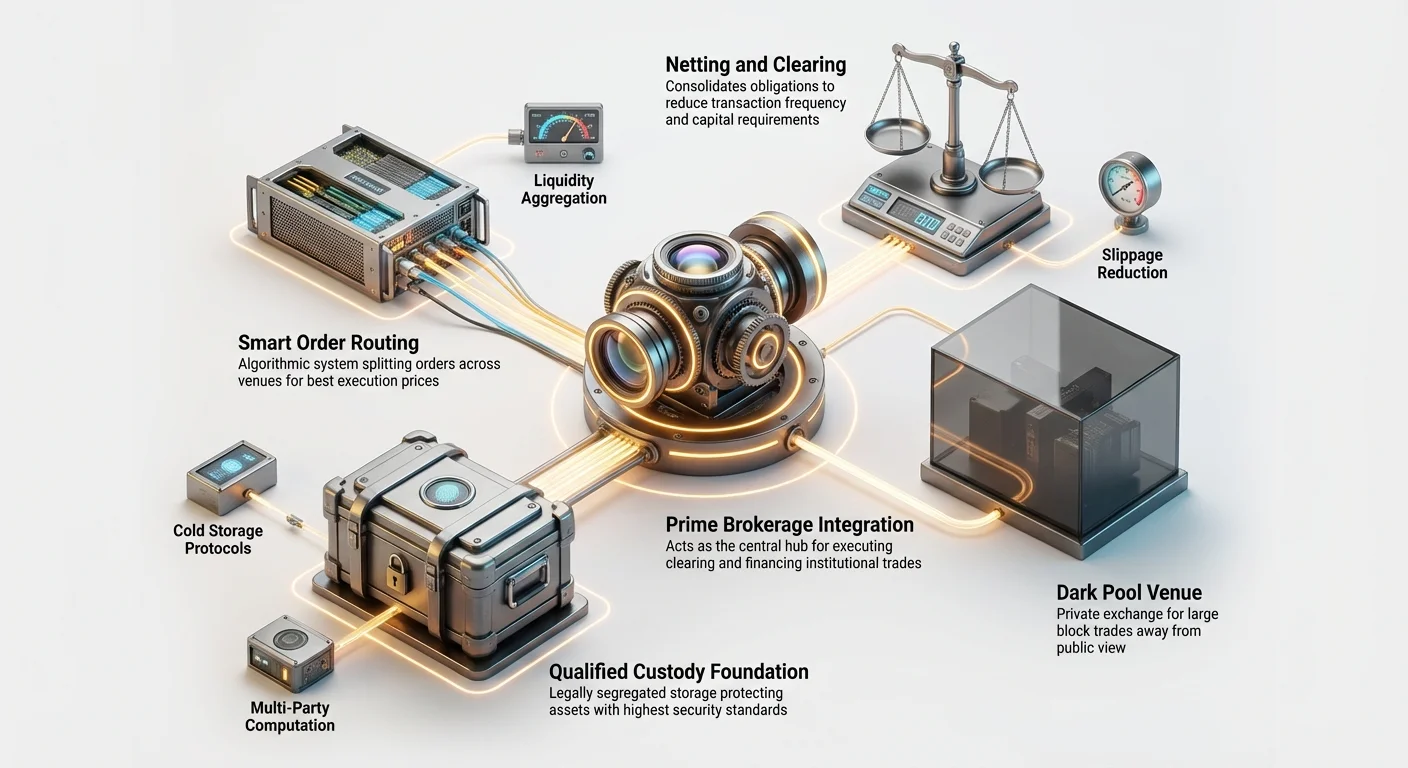

מערכות מוסדיות מפשטות מורכבות זו. במקום לפתוח ולממן 15 חשבונות נפרדים, להפקיד בטוחות למסחר מרווח ולפייס רווח והפסד (P&L) ידנית, הן משתמשות במערכות משולבות כמו ברוקראז' ראשי כדי לנטרל יתרות, לנהל אשראי ולרכז דיווחים.

ברוקראז' ראשי מוסבר: המרכז המוסדי

בפיננסים מסורתיים (TradFi), ברוקראז' ראשי הוא המונח לסוויטת שירותים שמספקות בנקי השקעות גדולים (כמו Goldman Sachs או Morgan Stanley) ללקוחות מוסדיים גדולים (כמו קרנות גידור). בקריפטו, ברוקראז' ראשי מתפתח במהירות אך משרת את אותה מטרה יסודית: להיות המרכז המשולב היחיד לכל צורכי המסחר של הקרן.

ברוקר ראשי בקריפטו פועל כמתווך, ממזג ביצוע, ניקוי, התיישבות, משמורת ומימון. זה מפשט פעולות, משפר אבטחה ולמעלה מכול, מספק את היעילות הדרושה לסחר בנפחים מסיביים.

ביצוע מרוכז ואגרגציית נזילות

היתרון המיידי ביותר של ברוקר ראשי הוא גישה לאגרגציית נזילות. אף בורסת קריפטו אחת לא מחזיקה בכל המחירים הטובים ביותר או בכל העומק הנדרש (נפח). כדי לבצע הזמנת BTC בשווי 100 מיליון דולר ביעילות, העסקה חייבת להתפצל ולהופנות למקומות רבים בו זמנית – כולל בורסות מרכזיות (CEXs), בורסות מבוזרות (DEXs) ושולחנות OTC.

הברוקר ראשי מספק טכנולוגיה שמבצעת זאת אוטומטית:

- Smart Order Routing (SOR): מערכת אלגוריתמית זו סורקת ללא הרף את ספרי ההזמנות של כל המקומות המחוברים (למשל, Coinbase, Binance, Gemini, Bitstamp ושולחנות OTC).

- ביצוע: כאשר קרן מבצעת "הזמנת אב" גדולה (למשל, "קנה 50 מיליון דולר BTC"), מערכת SOR מפצלת אותה להרבה "הזמנות ילד" קטנות יותר (למשל, 50 הזמנות נפרדות של מיליון דולר).

- אופטימיזציה: הזמנות הילדים מופנות למקום שמציע כרגע את השילוב הטוב ביותר של מחיר ועומק, ומבטיח את המחיר הממוצע הנמוך ביותר האפשרי עבור הלקוח.

זה אומר שהקרן צריכה להתממשק רק עם הברוקר ראשי, שמטפל במורכבות של ניהול קשרים, חשבונות ויתרות על פני כל מערכת הקריפטו.

אשראי, ניקוי ונטרול

אחת המכשולי ההון הגדולים ביותר עבור קרנות גדולות היא ניהול בטוחות. אם קרן רוצה לבצע אסטרטגיה מורכבת – למשל, קניית Bitcoin ספוט תוך שורט מדדי Bitcoin בבורסת נגזרים – היא תצטרך בדרך כלל להפקיד בטוחות נפרדות בכל מקום. זה קושר הון משמעותי.

ברוקרים ראשיים פותרים זאת באמצעות נטרול וcross-margining:

- ניקוי והתיישבות: הברוקר ראשי מנהל את ההעברה בפועל של נכסים ומזומנים. הם יושבים בין הקונה למוכר, ומבטיחים שהעסקה הושלמה כראוי.

- נטרול: במקום להתיישב על כל עסקה מיידית, הברוקר מחשב את המצב הפיננסי הנקי של הלקוח. אם לקוח קונה 10 מיליון דולר BTC במקום A ומוכר 9 מיליון דולר BTC במקום B באותה שעה, הם צריכים להעביר רק BTC בשווי מיליון דולר בתוספת עמלות מסחר, במקום להעביר 19 מיליון דולר הלוך ושוב. זה מפחית באופן דרמטי עלויות עסקה ועמלות בלוקצ'יין.

- Cross-Margining: זה מאפשר לקרן להשתמש באותו הון (או בטוחה) לתמיכה בפוזיציות על פני מוצרים או מקומות מרובים. אם קרן מפקידה 100 מיליון דולר אצל הברוקר ראשי, 100 המיליון דולר הללו יכולים לשמש כמרווח לעסקאות בכל פלטפורמה נגישה דרך הברוקר. זה מגביר את יעילות ההון באופן עצום.

ניהול סיכונים משולב ודיווח

קרנות מפוקחות חייבות לעמוד בגבולות סיכונים פנימיים קפדניים ובתקנות ציות חיצוניות. ברוקרים ראשיים משלבים כלי ניהול סיכונים מתוחכמים:

- מעקב פוזיציות בזמן אמת: קרנות יכולות לראות את התיק המלא שלהן – ספוט, חוזים עתידיים, יתרות מרווח ובטוחות – בממשק מאוחד אחד, ללא קשר לבורסה שבה נמצאים הנכסים הפיזיים.

- בדיקות ציות לפני מסחר: לפני ביצוע הזמנה, מערכת הברוקר יכולה לבדוק אוטומטית אם ההזמנה מפרה כללי סיכונים פנימיים (למשל, גבולות חשיפה מקסימליים, סיכון ריכוז או מגבלות רגולטוריות כמו Know Your Customer/Anti-Money Laundering (KYC/AML)).

- דיווח רגולטורי: ברוקרים ראשיים מאפשרים יצירה אוטומטית של מסלולי ביקורת נדרשים, דוחות רבעוניים ומסמכי מס, ומפשטים את נטל הציות המסיבי של אוצרות מוסדיות.

פתרונות משמורת מוסדיים

דרישת האבטחה להחזקת תיקי קריפטו בשווי מיליארדי דולרים חורגת בהרבה מארנק חומרה טיפוסי. ספקי משמורת מוסדיים הם חברות מיוחדות (לרוב חברות אמון או בנקים מפוקחים) ששליחותן היחידה היא לאחסן נכסים דיגיטליים בבטחה בשם מוסדות.

פתרונות אלה מוסדרים במסגרות רגולטוריות קפדניות (למשל, מחלקת שירותי השירותים הפיננסיים של ניו יורק (NYDFS) דורשת משמרים מוסמכים עבור נכסים מסוימים).

הדרישה למשמרים מוסמכים

משמר מוסמך הוא מוסד הנדרש חוקית להחזיק נכסים עבור קרן או אמון. הפרדת התפקידים הזו קריטית: הגוף האחראי למסחר (מנהל קרן הגידור) חייב שלא להיות אותו גוף האחראי להחזקת הנכסים. זה ממזער את הסיכון להפרשה לא נכונה או כשלים באבטחה.

פתרון משמר מוסמך טיפוסי מספק שכבת ביטחון משפטי וטכני שאין לבורסה קמעונאית פשוטה:

- חשבונות מופרדים: נכסי הלקוח מוחזקים בגוף משפטי נפרד, כלומר אם המשמר עצמו פושט רגל, נכסי הלקוח מוגנים ואינם נתפסים על ידי נושי המשמר.

- סטנדרט נאמנות: הם פועלים תחת חובה משפטית להגן על הנכסים בסטנדרט הגבוה ביותר האפשרי.

ניהול מפתחות מתקדם ואחסון

משמורת מוסדית מסתמכת על ארכיטקטורת אבטחה מורכבת ומעולמת להגנה על מפתחות פרטיים. הם משתמשים בשילוב של אחסון חם, חמים וקר, לעיתים קרובות בהסתמך על מודולים לאבטחת חומרה (HSMs) וקריפטוגרפיה מתקדמת.

1. אחסון קר מנותק

הרוב המכריע של הנכסים מוחזק באחסון קר, כלומר המפתחות הפרטיים אף פעם לא מחוברים לאינטרנט. זה מושג בדרך כלל באמצעות:

- הפרדה פיזית: מפתחות מאוחסנים באופליין, לעיתים קרובות בכספות תת-קרקעיות או מתקנים מאובטחים מיוחדים (כמו מרכזי נתונים מנוהלים על ידי חברות אבטחה ברמת צבא).

- Multi-Party Computation (MPC) ו-Multisignature (Multisig): במקום מפתח פרטי יחיד, המפתח מפוצל לחלקים מרובים. כדי לאשר עסקה, מספר מוגדר מראש של חלקי מפתח חייבים להיאסף. לדוגמה, תכנית "3 מתוך 5" אומרת שמתוך חמישה משמרים מורשים בסך הכול (יחידים או מכונות), לפחות שלושה חייבים לאשר פיזית את העסקה לפני שידור לרשת. זה מבטל נקודות כשל יחידות.

2. אחסון חם ומדיניות משיכות

אחוז קטן של נכסים הנדרשים לנזילות יומית (מסחר, התיישבות עמלות) מוחזק ב"אחסון חם". אחסון חם מחובר אונליין אך מוגן היטב על ידי בקרות פנימיות קשיחות ומדיניות משיכות קפדנית:

- רשימה לבנה: כספים יכולים להישלח רק לכתובות מאושרות מראש (למשל, ארנק ההתיישבות של הברוקר ראשי או בורסה מפוקחת).

- עיכובי זמן: משיכות גדולות דורשות לעיתים קרובות אישורים אנושיים מרובים ותקופת קירור (למשל, 24-48 שעות) כדי לזהות ולעצור עסקאות הונאה.

ביטוח וביקורת

ספקי משמורת מוסדיים נושאים לעיתים קרובות בפוליסות ביטוח משמעותיות לכיסוי גניבה או אובדן הנובע מכשלים פנימיים באבטחה, שיתוף פעולה של עובדים או מתקפות סייבר. יתר על כן, ספקים אלה כפופים לביקורות חיצוניות קבועות ומחמירות (כגון דוחות SOC 1 או SOC 2) המאשרות שבקרי האבטחה והשלמות התפעוליות שלהם עומדים בסטנדרטים רגולטוריים. מסלול הביקורת הזה חיוני לקרנות המשתמשות בהם כדי לספק את הרגולטורים והמשקיעים שלהם.

ביצוע מתקדם: בריכות אפלות ונזילות

לאחר שמוסד יש לו משמורת מאובטחת וברוקר ראשי לניהול אשראי, האתגר הבא הוא לבצע את העסקה מבלי לשבש את השוק הציבורי. זה דורש גישה למקורות נזילות ייחודיים שאינם זמינים לסוחרים קמעונאיים, בעיקר באמצעות אגרגציה ושימוש במקומות פרטיים הידועים כבריכות אפלות.

תפקידו של Smart Order Routing (חוזר)

נגענו ב-SOR קודם, אך המורכבות שלו ראויה לפרטים נוספים. עבור מוסד, ההפרש בין מחיר ביצוע הטוב ביותר לבינוני יכול לייצג מאות אלפי דולרים בעסקה גדולה אחת.

מערכת SOR היא אלגוריתם מורכב שמעריך ללא הרף שני גורמים: מחיר ועומק נזילות. אם מקום A מציע מחיר של 60,000 דולר לביטקוין אך יש לו רק 10 BTC למכירה, בעוד מקום B מציע 60,010 דולר אך יש לו 500 BTC למכירה, SOR עשוי לתעדף את מקום B כי המחיר הממוצע לביצוע הזמנה גדולה יהיה טוב יותר שם, למרות המחיר ההתחלתי הגבוה מעט.

העבודה של SOR היא דינמית: הוא מפנה תת-הזמנות במילישניות כדי להשיג את מה שידוע כVolume-Weighted Average Price (VWAP) אופטימיזציה, שמכוונת למחיר ממוצע שמשקף את התמחור האמיתי של השוק, לא רק ההצעה/שאלה הטובה ביותר היחידה.

בריכות אפלות בקריפטו מוסברות

כדי להתגבר לחלוטין על בעיית ההשפעה על השוק (slippage), מוסדות משתמשים בבריכות אפלות. בריכת אפלה היא בורסה פרטית או מקום מסחר שבו בלוקים גדולים של נכסים נסחרים מחוץ לטווח הראייה הציבורית ולספרי ההזמנות הציבוריים.

איך עובדות בריכות אפלות

דמיינו שספר ההזמנות של בורסת הקריפטו הציבורית הוא רצפת מסחר מוארת היטב ומסיבית שבה כולם יכולים לראות כל הזמנת קנייה ומכירה ממתינה. אם לווייתן מפרסם הזמנת "מכור 10,000 ETH" שם, כל סוחר אחר רואה זאת מיד ויכול לרוץ קדימה (למכור לפני שהלווייתן מסיים, או להמר שהמחיר ירד).

בריכת אפלה היא כמו חדר משא ומתן פרטי, סגור. הזמנת הקנייה או המכירה הגדולה מפורסמת פנימית בתוך הבריכה, גלויה רק לחברים מוסדיים מאושרים אחרים שיש להם הזמנות גדולות דומות שהם רוצים לבצע.

- התאמה: הזמנות מותאמות אוטומטית או דרך ברוקר באמצעות מחיר ייחוס פנימי (לעיתים קרובות מבוסס על מחיר אמצע השוק הנוכחי מבורסות ציבוריות).

- אנונימיות: הזהות של הקונה והמוכר המוסדי נשמרת אנונימית עד לביצוע העסקה.

- ללא השפעה על השוק: מכיוון שההזמנה הגדולה לעולם לא מוצגת בפומבי, הגודל והכיוון שלה אינם משפיעים על מחיר הנכס הנראה ב-CEXs.

מקרה שימוש: עסקאות בלוק

בריכות אפלות חיוניות לביצוע עסקאות בלוק – עסקאות בודדות המערבות סכומי הון עצומים.

אם קרן A רוצה למכור 20 מיליון דולר של אלטקוין בינוני וקרן B רוצה לקנות 20 מיליון דולר, הן יכולות להשתמש בבריכת אפלה כדי לבצע את העסקה מיד במחיר הוגן (נניח, נקודת אמצע CEX הנוכחית) מבלי לדחוף את מחיר ה-CEX למטה ולגרום לכאוס. זה מבטיח ששני הצדדים מקבלים את הביצוע שהם צריכים מבלי לחשוף את האסטרטגיה שלהם או לספוג עלויות slippage מסיביות.

שולחנות OTC וברוקראז'

בעוד שבריכות אפלות הן מקומות ביצוע אלקטרוניים, שולחנות מסחר OTC מספקים תפקיד דומה אך עם אלמנט אנושי. שולחנות OTC מקלים על עסקאות דו-צדדיות ישירות בין שני צדדים גדולים או בין הקרן לשולחן עצמו.

- מסחר ראשי נגד סוכנות: בעסקה עם שולחן OTC, הקרן סוחרת לעיתים קרובות ישירות עם השולחן (השולחן פועל כראשי). השולחן מחזיק במלאי עצום של מטבעות ומבטיח את המחיר לעסקה הגדולה מיד. זה חיוני כאשר מהירות ומחיר מובטח חשובים יותר מביצוע אלגוריתמי מורכב.

- התאמה אישית: ברוקרי OTC יכולים גם לארגן עסקאות מורכבות מותאמות אישית או לטפל בטוקנים לא נזילים מאוד שאינם נסחרים ביעילות בבורסות סטנדרטיות.

ברוקרים ראשיים לעיתים קרובות מאגדים גישה ל-OTC ישירות לדגם אגרגציית הנזילות שלהם, ומציעים לקרנות את הדרך המהירה ביותר לביצוע מובטח לעסקאות בלוק.

מערכת הפלטפורמות המוסדיות המפוקחת

העולם המוסדי מוגדר באופן יסודי על ידי ציות. סוחרים מקצועיים, במיוחד אלה שמנהלים הון פיאט מסורתי המעובר לקריפטו, דורשים פלטפורמות הפועלות תחת מנדטים רגולטוריים ברורים.

פלטפורמות אלה אינן פשוט "ידידותיות לקריפטו"; הן לעיתים קרובות בנקים מושכרות משפטית, חברות אמון או עסקי שירותי כספים מפוקחים שמספקים תקנות פיננסיות מחמירות.

רישוי ופיקוח רגולטורי

כדי למשוך קרנות גדולות, פלטפורמה מוסדית חייבת לעמוד בדרישות רגולטוריות שיפוטיות, הכוללות לעיתים קרובות:

- רישיונות ניירות ערך: בהתאם לנכס הנסחר (למשל, חוזים עתידיים, אופציות או טוקנים הנחשבים לניירות ערך), הפלטפורמה עשויה להידרש להירשם בגופים כמו רשות ניירות ערך (SEC) או ועדת מסחר בחוזים עתידיים (CFTC) בארה"ב, או גופים רגולטוריים מקבילים בעולם.

- רישיונות העברת כספים: נדרשים לטיפול במטבעות פיאט והעברות.

- אכיפת KYC ו-AML: פלטפורמות מוסדיות מיישמות הליכי KYC ו-AML קפדניים ביותר כדי לאמת את מקור הכספים ואת זהות הבעלים המיטיבים. זה קריטי למניעת פיננסים בלתי חוקיים, שהוא מנדט מרכזי לקרנות מפוקחות.

נכונות הפלטפורמה להכפיף את עצמה לביקורת ולפיקוח ממשלתי היא לעיתים קרובות הגורם החשוב ביותר למוסדות המחפשים שקט נפשי בציות.

דיווח מתקדם ומסלולי ביקורת

משקיע קמעונאי קטן זקוק למסמך מס סוף שנה. משקיע מוסדי זקוק למסלול ביקורת מקיף ומאומת לכל מילישנייה של פעילות המסחר שלו, על פני כל מקום.

פלטפורמות מפוקחות חייבות לספק:

- נתונים ממוספרי זמן: רשומות מדויקות ביותר של מתי הוזמנו, מולאו והתיישבו הזמנות, לעיתים קרובות עד לננו-שנייה, קריטיות לביקורת ביצוע הטוב ביותר.

- ניתוח עסקאות: כלים שמדגימים למה Smart Order Router בחר מקום ספציפי לביצוע (מוכיח שהקרן חיפשה את המחיר הטוב ביותר כנדרש מחובת נאמנות).

- שילוב API: ממשקי תכנות יישומים (APIs) מאובטחים במהירות גבוהה המאפשרים לתוכנות אוצר מוסדי, מערכות חשבונאות ובוטי מסחר ייעודיים להתחבר ישירות לדיווח ומסחר אוטומטי.

חלוקת פלטפורמות: ספוט נגד נגזרים

פלטפורמות מוסדיות מתמחות לעיתים קרובות באופן כבד. בעוד שבורסות קמעונאיות לרוב מאגדות את כל המוצרים יחד, מקומות מוסדיים מפרידים בבירור בין מסחר ספוט (קנייה/מכירה של הנכס עצמו) לבין מסחר נגזרים (חוזים עתידיים, אופציות, החלפות נצחיות).

- פלטפורמות מסחר ספוט: מתמקדות בהתיישבות מאובטחת ובמסלולי כניסה/יציאה עמוקים לפיאט, מבטיחות המרה חלקה בין מטבעות מסורתיים לקריפטו. אלה לעיתים קרובות משתפות פעולה ישירות עם בנקים להעברות חוט גבוהות נפח ומהירות.

- בורסות נגזרים: דורשות תשתית מיוחדת לקריאות מרווח, פרוטוקולי נזילות וניהול סיכונים. גישה מוסדית לפלטפורמות אלה מתאפשרת בדרך כלל דרך הברוקר ראשי שמטפל בניהול בטוחות עבור הקרן.

באמצעות שימוש בכלים מפוקחים ומחולקים אלה, מוסדות מבטיחים שהם עומדים בכללים הספציפיים השולטים בכל מחלקת נכסים תוך שמירה על יעילות תפעולית.

השלכות מעשיות למשקיעי קריפטו חדשים

בעוד שרוב משקיעי הקריפטו החדשים לעולם לא ישתמשו בבריכת אפלה או יתממשקו עם ברוקר ראשי, הבנת התשתית הזו מציעה תובנה מכריעה לדינמיקות השוק התת-קרקעיות.

1. נזילות קובעת ערך

הדגש המוסדי על אגרגציית נזילות ובריכות אפלות מראה שיש מחיר טוב רק אם יש נפח. כשאתה חוקר אלטקוינים, תמיד שקול את עומק השוק – כמה כסף יידרש כדי להזיז את המחיר באופן משמעותי? נכסים לא נזילים נוטים לתנודות מחירים מסיביות, ולכן מוסדות מעדיפים באופן כללי נכסים נזילים מאוד כמו Bitcoin ו-Ethereum.

2. אבטחה היא מערכת אקולוגית

משמורת מוסדית מדגימה שאבטחה אמיתית אינה רק סיסמה חזקה; מדובר בהקמת פרוטוקולים, הפרדת תפקידים, הגנות משפטיות ואישור רב-צדדי. כמשקיע קמעונאי, זה מדגיש את החשיבות של שימוש באימות מרובה גורמים, אחסון קר להחזקות ארוכות טווח וזהירות קיצונית בחיבור ארנקים לפרוטוקולים לא מוכרים (הגרסה הקריפטוגרפית של "בדיקות ציות לפני מסחר").

3. הבנת יעילות מסחר

הכלים שנדונו – ברוקראז' ראשי, SOR ונטרול – כולם מתוכננים להפחית חיכוך ולשפר את מחיר הביצוע הסופי. בעוד שסוחרים קמעונאיים מודאגים מעמלות מסחר קטנות (0.1% או פחות), מוסדות מתמקדים ב-slippage, שעלול לעלות 10 או 100 פעמים מעמלת הביצוע המפורשת. עבור סוחרים קמעונאיים, זה מתורגם לשימוש בהזמנות לימיט במקום הזמנות שוק ככל האפשר כדי להבטיח מחיר ביצוע ולהימנע מ-slippage מיותר.

מסקנה

עולם המסחר המוסדי בקריפטו פועל בקנה מידה שונה לחלוטין מהשקעה קמעונאית. הוא מאופיין בשירותים מיוחדים – ברוקראז' ראשי למרכוז תפעולי, משמרים מוסמכים לאבטחה עמידה לכדורים, ובריכות אפלות לביצוע שקט בנפח גבוה.

מערכות משולבות אלה הן עמוד השדרה המאפשר לקרנות ולמוסדות הפיננסיים הגדולים בעולם להשתתף ביעילות בשווקי נכסים דיגיטליים, לטפל בדרישות רגולטוריות מורכבות ולנהל סכומי הון מסיביים. ככל שהמערכת האקולוגית של הקריפטו מבשילה, ההתכנסות המתמשכת של תשתיות מוסדיות אלה עם סטנדרטים של פיננסים מסורתיים תוביל ליציבות גבוהה יותר, נזילות עמוקה יותר וסטנדרט אבטחה גבוה יותר לשוק כולו.