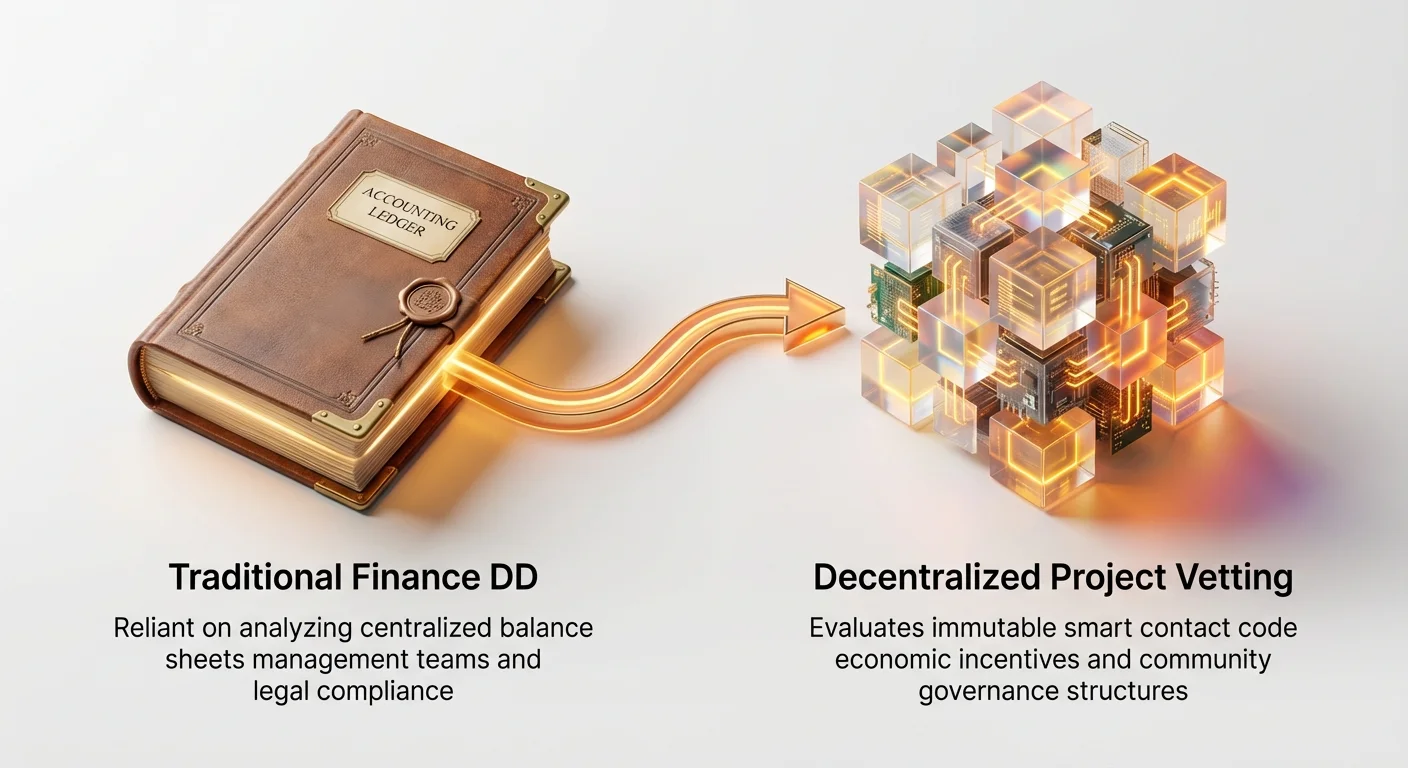

منظر مالی به سرعت در حال تغییر است. برای دههها، سرمایهگذاران نهادی—صندوقهای سرمایهگذاری خطرپذیر، صندوقهای پوشش ریسک، و مدیران داراییهای پیچیده—به فرآیندهای بررسی دقیق (DD) تثبیتشدهای وابسته بودند که ریشه در امور مالی سنتی داشت: بررسی دقیق ترازنامهها، ارزیابی تیمهای مدیریتی، و تحلیل رعایت قوانین. با این حال، ظهور Web3 و پروتکلهای غیرمتمرکز، تغییری رادیکال از این هنجارها معرفی میکند.

پروژههای غیرمتمرکز (که اغلب به عنوان پروتکلها یا DAOها شناخته میشوند) بدون یک موجودیت شرکتی مرکزی عمل میکنند، به کد منبع باز به جای سیستمهای اختصاصی وابسته هستند، و خود را از طریق توکنهای رمزنگاریشده به جای جلسات هیئت مدیره اداره میکنند. این تفاوت اساسی، چارچوبهای DD سنتی را ناکافی، حتی نامربوط، در ارزیابی ریسکهای اصلی میسازد. یک شرکت سرمایهگذاری خطرپذیر نمیتواند به سادگی درخواست صورتهای مالی حسابرسیشده کند زمانی که «کسبوکار» توسط یک قرارداد هوشمند تغییرناپذیر اداره میشود.

این راهنما، چارچوب بررسی دقیق تخصصی را که سرمایهگذاران حرفهای برای ارزیابی پروژههای غیرمتمرکز به کار میبرند، توصیف میکند. ما فراتر از تعاریف ساده میرویم تا روششناسی ساختاریافتهای برای ارزیابی ریسکهای غیرسنتی ارائه دهیم، با تمرکز بر امنیت فنی، پایداری اقتصادی (توکنومیکس)، حاکمیت غیرمتمرکز، و سلامت جامعه. درک این چارچوب برای هر کسی که به دنبال سرمایهگذاری حرفهای است یا صرفاً میخواهد ریسکهای ذاتی داراییهای پیچیده Web3 را بفهمد، حیاتی است.

تغییر: از GAAP به حاکمیت

بررسی دقیق نهادی، در زمینه Web3، فرآیند ترجمه ریسکهای فنی و جامعه به ریسکهای مالی و عملیاتی قابل کمیسازی است. قبل از غوطهور شدن در جزئیات، ضروری است که بفهمیم چرا رویکرد تخصصی لازم است.

چکلیست DD سنتی در مقابل واقعیت Web3

در یک دور تأمین مالی سری A معمولی برای یک استارتآپ فناوری، بررسی دقیق به شدت بر این عناصر تمرکز دارد که اعمال مستقیم آنها بر یک پروتکل غیرمتمرکز تقریباً غیرممکن است:

- مالی (رعایت GAAP): بررسی درآمد، حاشیهها، و رشد پیشبینیشده با استفاده از اصول حسابداری پذیرفتهشده عمومی (GAAP).

- واقعیت Web3: پروتکلها اغلب درآمد به معنای سنتی ندارند؛ جریانهای نقدی در قراردادهای هوشمند نگهداری میشوند و طبق کد توزیع میگردند. معیارها بر Total Value Locked (TVL)، حجم تراکنش، و نرخ جذب کارمزد تمرکز دارند.

- تیم مدیریت و ساختار: تحلیل سابقه رهبری، قراردادهای استخدامی، و ساختار شرکتی.

- واقعیت Web3: رهبری اغلب ناشناس، پراکنده جهانی، و تصمیمات از طریق مکانیسمهای رأیگیری (DAOها) به جای اقتدار CEO گرفته میشود. DD به تیم توسعهدهنده اصلی و شرکتکنندگان حاکمیت تغییر میکند.

- مالکیت معنوی (IP): اطمینان از حفاظت از پتنتها، علائم تجاری، و کد اختصاصی.

- واقعیت Web3: فناوری اصلی معمولاً منبع باز است، به این معنا که عمداً عمومی و غیراختصاصی است. ارزش در اثرات شبکه، امنیت، و پذیرش جامعه نهفته است، نه مالکیت قانونی.

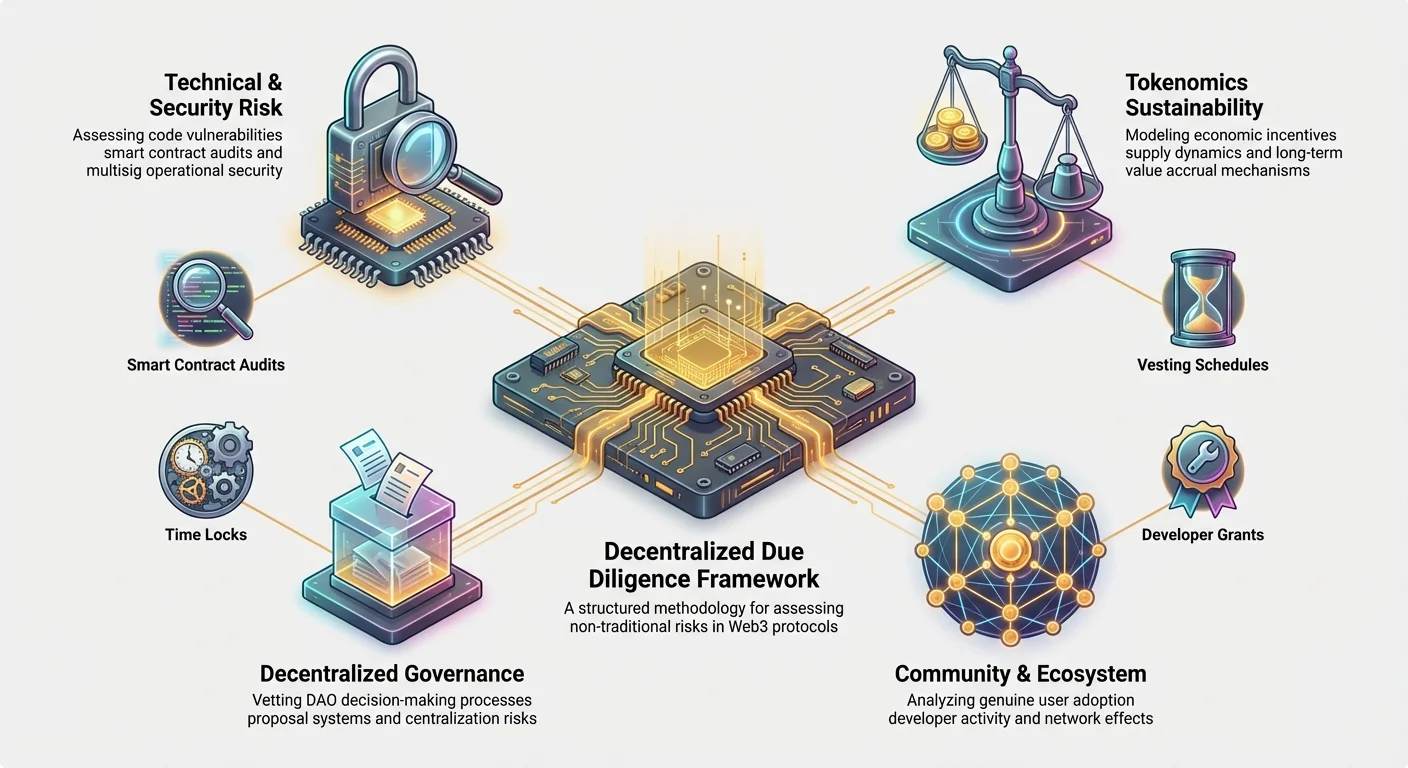

شناسایی ستونهای ریسک غیرسنتی

برای مدیریت این تفاوتها، سرمایهگذاران نهادی چهار ستون ریسک اصلی منحصر به پروتکلهای غیرمتمرکز را تثبیت کردهاند. این ستونها backbone چارچوب بررسی دقیق کریپتو را تشکیل میدهند:

- ریسک فنی و امنیتی: ریسکی که کد زیربنایی حاوی باگها یا آسیبپذیریهایی است که منجر به از دست رفتن資金 میشود (مانند هکهای قرارداد هوشمند).

- پایداری توکنومیکس: ریسکی که مدل اقتصادی پروژه (انگیزهها، عرضه، و توزیع) ناپایدار، تورمی، یا ناتوان از جذب ارزش برای دارندگان توکن است.

- ریسک حاکمیت غیرمتمرکز: ریسکی که فرآیند تصمیمگیری (DAO) میتواند ربوده، دستکاری، یا منجر به عدم رعایت مقررات یا بنبست داخلی شود.

- ریسک جامعه و اکوسیستم: ریسکی که پروژه فاقد غیرمتمرکزسازی کافی، پشتیبانی توسعهدهنده، یا پذیرش واقعی کاربر لازم برای بقا بلندمدت است.

ستون ۱: ارزیابی ریسک فنی و امنیتی

کد، قانون در یک پروتکل غیرمتمرکز است. برخلاف یک برنامه نرمافزاری سنتی که میتواند به سرعت توسط تیم مرکزی پچ شود، قراردادهای هوشمند حیاتی اغلب میلیاردها دلار نگهداری میکنند و پس از استقرار برای تغییرناپذیر بودن طراحی شدهاند. بنابراین، ارزیابی ریسک فنی paramount است. DD نهادی بسیار فراتر از صرف خواندن گزارش حسابرسی میرود.

تحلیل حسابرسیهای قرارداد هوشمند

پروژهای که «passed» از یک شرکت معتبر (مانند CertiK یا Trail of Bits) دریافت کرده، تنها نقطه شروع است. ارزیابی نیاز به بررسی عمیقتر دارد:

- دامنه و عمق حسابرسی: آیا کل پروتکل حسابرسی شد، یا فقط یک کامپوننت کوچک و ایزوله؟ سرمایهگذاران به دنبال اثبات هستند که حیاتیترین قراردادهای با ارزش بالا (مانند آنهایی که وثیقه را مدیریت یا توکنها را ضرب میکنند) بالاترین سطح بررسی را دریافت کردهاند.

- شهرت حسابرس: همه شرکتهای حسابرسی برابر نیستند. سرمایهگذاران حسابرسیهای شرکتهایی با سابقه اثباتشده در یافتن آسیبپذیریهای zero-day پیچیده در پروتکلهای مشابه را اولویت میدهند.

- تأیید پیادهسازی اصلاحات: نادیدهگرفتهشدهترین گام. یک حسابرسی خوب شامل ضعفهای شناساییشده (یافتهها) است. سرمایهگذاران اثبات میخواهند که تمام یافتههای حیاتی و عمده پچ شدهاند و، crucially، حسابرس تأیید اصلاحات پیادهشده را کرده است. گزارشی که مسائل شدید را شناسایی میکند اما remediation را تأیید نمیکند، پرچم قرمز عظیمی است.

نکته عملی: به دنبال پروتکلهایی باشید که bug bountyهای مداوم ارائه میدهند (مانند از طریق پلتفرمهایی مانند Immunefi). این نشاندهنده تعهد به امنیت مداوم است و 인정 میکند که کد هرگز ۱۰۰٪ امن نیست.

بررسی کیفیت کد و قابلیت نگهداری

چون اکثر کدهای Web3 منبع باز است (به صورت عمومی روی پلتفرمهایی مانند GitHub میزبانی میشود)، تیمهای نهادی بررسیهای کد تخصصی انجام میدهند با تمرکز بر شاخصهای کیفیت. این آیندهنگری پروژه و سهولت ادغام را ارزیابی میکند.

- مستندات و کامنتها: آیا کد به خوبی مستند شده است؟ کد بد مستندشده و spaghetti بسیار مستعد باگهای آینده است و بیدقتی توسعه را نشان میدهد. پروتکلهای با کیفیت بالا مستندات توسعهدهنده دقیق و بهروز (APIها، راهنماهای ادغام) ارائه میدهند که maturity را نشان میدهد.

- مدیریت وابستگیها: پروتکلها اغلب بر کامپوننتهای پروژههای دیگر ساخته میشوند (مانند استفاده از کتابخانههای تثبیتشده مانند OpenZeppelin). DD اطمینان حاصل میکند که این وابستگیها امن، بهخوبی نگهداریشده، و مستعد حملات «زنجیره تأمین» بالقوه نیستند.

- فعالیت توسعه: VCها از ابزارها برای ردیابی commitهای GitHub، pull requestها، و اندازه تیم توسعه اصلی در طول زمان استفاده میکنند. پروژه سالم توسعه مداوم و فعال نشان میدهد، نه فقط انفجارهای بزرگ اطراف لانچ، که تعهد بلندمدت را نشان میدهد.

امنیت عملیاتی و مدیریت کلید

حتی کد بینقص میتواند اگر کلیدهای اداری بد مدیریت شوند، compromised شود. سرمایهگذاران OpSec داخلی پروتکل را ارزیابی میکنند.

- تنظیم Multisignature (Multisig): برای توابع حیاتی (مانند بهروزرسانی پروتکل یا دسترسی به خزانه)، کیف پول multisig ضروری است. این نیاز به چندین طرف مستقل (اغلب اعضای بنیاد، حسابرسان، یا رهبران جامعه) برای تأیید تراکنش قبل از اجرا دارد. DD نهادی تأیید میکند:

- تعداد امضاهای مورد نیاز (مانند ۵ از ۸).

- هویت و استقلال دارندگان کلید.

- روندهای امنیتی استفادهشده توسط دارندگان کلید (مانند جداسازی جغرافیایی، کیف پولهای سختافزاری).

- Time Locks: یک time lock نیاز به تأخیر اجباری بین رأی حاکمیت (یا تصمیم تیم) و اجرای تغییر دارد. این پنجره ایمنی حیاتی را برای جامعه یا سرمایهگذاران فراهم میکند تا بهروزرسانی مخرب را تشخیص و بالقوه متوقف کنند. VCها طول time lock را ارزیابی میکنند—time lock کوتاه (مانند ۲ ساعت) امنیت کمی ارائه میدهد، در حالی که طولانیتر (مانند ۴۸-۷۲ ساعت) مدیریت ریسک محتاطانه را نشان میدهد.

ستون ۲: مدلسازی پایداری توکنومیکس

توکنومیکس—مدل اقتصادی حاکم بر ایجاد، توزیع، عرضه، و استفاده از توکن بومی یک پروتکل—موتور اقتصادی یک پروژه Web3 است. طراحی توکن معیوب میتواند پروتکل کاملاً فنی را نابود کند. سرمایهگذاران نهادی از ابزارهای تحلیل توکنومیکس پیشرفته ابزارهای تحلیل توکنومیکس برای stress-test مدل استفاده میکنند.

درک توزیع توکن و برنامههای vesting

نحوه توزیع اولیه توکن، شاخص عظیمی از همراستایی بین تیم بنیانگذار، سرمایهگذاران، و جامعه است.

- قفلهای سرمایهگذار و تیم: سرمایهگذاران برنامه vesting—زمانبندی که سرمایهگذاران اولیه و اعضای تیم توکنهای خود را دریافت میکنند—را تحلیل میکنند. برنامههای vesting طولانی با cliff (مانند cliff ۱ ساله، باز کردن خطی ۳ ساله) ترجیح داده میشود، زیرا موفقیت بلندمدت بنیانگذاران را با موفقیت پروتکل همراستا میکند و از فروش ناگهانی عظیم (rug pull) جلوگیری میکند.

- تخصیص جامعه در مقابل داخلی: DD درصد توکنهای تخصیصیافته به جامعه، خزانه، و پاداشهای staking در مقابل درصد نگهداریشده توسط تیم بنیانگذار، VCها، و مشاوران را بررسی میکند. توزیع اولیه بسیار متمرکز، پتانسیل دستکاری و نوسان بالا را نشان میدهد.

- تأمین نقدینگی: نقدینگی اولیه چگونه برقرار میشود؟ اگر پروتکل نیاز به تلاش قابل توجه از تیم بنیانگذار برای حفظ نقدینگی بازار داشته باشد، ضعف بالقوه را نشان میدهد. سرمایهگذاران نهادی مدلهایی را ترجیح میدهند که پروتکل خود انگیزههای تأمین نقدینگی غیرمتمرکز را ایجاد کند.

مثال مورد استفاده: اگر تیم بنیانگذار ۲۰٪ عرضه توکن را دریافت کند، اما ۵۰٪ آن توکنها در روز ۱ باز شود، ریسک شوک عرضه عظیم و سقوط قیمت بسیار بالا است. چارچوبهای نهادی vesting staggered را برای کاهش این ریسک رقیقسازی فوری مطالبه میکنند.

کاربرد، جذب ارزش، و فشار تورمی

توکن باید دلیلی قانعکننده فراتر از speculation برای وجود داشته باشد. VCها ارزیابی میکنند که توکن چگونه ارزش را جذب و عرضه خود را مدیریت میکند.

- مکانیسم جذب ارزش: آیا نگهداری توکن سود واقعی ارائه میدهد؟

- جذب کارمزد: آیا توکن سهمی از کارمزدهای تولیدشده توسط پروتکل (مانند کارمزدهای معاملاتی، بهره وامدهی) دریافت میکند؟ این ارزش توکن را مستقیماً به استفاده از پروتکل مرتبط میکند.

- پاداشهای staking: آیا پاداشهای staking پایدار هستند؟ اگر پاداشها با توکنهای تازه ضربشده (تورم) پرداخت شوند، سرمایهگذاران باید اطمینان حاصل کنند که نرخ تورم توسط تقاضا و استفاده شبکه جبران میشود.

- وزن حاکمیت: در حالی که حاکمیت یک کاربرد است، VCها مدلهایی را ترجیح میدهند که مشارکت حاکمیت با انگیزههای اقتصادی ترکیب شود تا مشارکت فعال و مسئولانه را تشویق کند.

- دینامیک عرضه (تورم/دفلیشن): آیا عرضه توکن ثابت، تورمی، یا دفلیشنری است؟

- اگر تورمی (توکنهای جدید constantly ضرب میشوند، اغلب برای پرداخت به stakerها یا minerها)، چارچوب DD نیاز به اثبات دارد که تقاضا برای سرویس پروتکل سریعتر از تورم عرضه رشد کند، و بنابراین ارزش توکن حفظ شود.

- اگر دفلیشنری (توکنها سوزانده میشوند، اغلب از طریق کارمزدها)، DD مکانیسم سوزاندن را برای اطمینان از مؤثر و پایدار بودن تحلیل میکند.

استفاده از ابزارهای تحلیل توکنومیکس

سرمایهگذاران پیچیده به spreadsheets ساده تکیه نمیکنند؛ آنها از ابزارهای تحلیل توکنومیکس تخصصی برای مدلسازی سناریوهای بازار مختلف استفاده میکنند.

- مدلسازی شبیهسازی: این ابزارها شبیهسازیهای Monte Carlo (هزاران سناریوی نتیجه تصادفی) را اجرا میکنند تا عملکرد توکن را تحت استرس تست کنند، مانند downturnهای ناگهانی بازار، دورههای رشد بالا، یا حملات حاکمیت.

- تحلیل حساسیت: این تعیین میکند که قیمت توکن و viability پروژه چقدر به متغیرهای خارجی کلیدی حساس است (مانند قیمت gas اتریوم، لانچ رقیب، کاهش در کل market cap کریپتو).

- الاستیسیته تقاضا: سرمایهگذاران تقاضای مورد نیاز برای جبران تورم را مدل میکنند. برای مثال، اگر توکن نرخ تورم سالانه ۱۰٪ داشته باشد، چارچوب DD میپرسد: چقدر سرمایه کاربر جدید باید سالانه وارد سیستم شود فقط برای حفظ قیمت فعلی؟ اگر تقاضای مورد نیاز غیرواقعی به نظر برسد، پروژه به عنوان ریسک بالا علامتگذاری میشود.

ستون ۳: ارزیابی چارچوب حاکمیت غیرمتمرکز

سازمانهای خودگردان غیرمتمرکز (DAOها) برای جایگزینی مدیریت متمرکز طراحی شدهاند. با این حال، حاکمیت غیرمتمرکز ریسکهای پیچیدهای معرفی میکند، به ویژه ریسک تصمیمگیری کند، عدم قطعیت مقرراتی، یا takeoverهای خصمانه آشکار.

ارزیابی بردارهای حمله حاکمیت

در حالی که شرکتهای سنتی نگران M&A خصمانه هستند، پروتکلها نگران حملات فنی و اقتصادی بر مکانیسم حاکمیت خود هستند.

- بیتفاوتی رأیدهندگان و تمرکز: اگر درصد بزرگی از دارندگان توکن در رأیگیری شرکت نکنند، قدرت در میان تعداد کمی کیف پول فعال (اغلب تیم بنیانگذار، صندوقهای VC بزرگ، یا whales) متمرکز میشود. DD نهادی ضریب Gini قدرت رأی را برای اطمینان از حداقل سطح توزیع غیرمتمرکز تحلیل میکند. turnout پایین رأیدهندگان ریسک عمدهای است، زیرا پروتکل را در برابر حملاتی آسیبپذیر میکند که فقط نیاز به خرید درصد کمی از توکنهای رأیشده فعلی دارند.

- حملات Flash Loan: برخی پروتکلها اجازه میدهند توکنهای حاکمیتی از طریق flash loanها (وامهایی که در یک تراکنش گرفته و بازپرداخت میشوند) موقتاً قرض گرفته شوند تا پیشنهاد حاکمیتی مخرب بدون مالکیت واقعی توکنها تصویب شود. DD باید تأیید کند که مکانیسم حاکمیت در برابر این بردار ایمن است یا آن را کاهش میدهد.

- آستانه حمله ۵۱٪: سرمایهگذاران هزینه لازم برای خرید ۵۱٪ توکنهای حاکمیتی مایع و non-staked را محاسبه میکنند. اگر این هزینه نسبتاً پایین باشد (مانند زیر ۵۰ میلیون دلار برای پروتکل چندمیلیارد دلاری)، پروژه آسیبپذیر تلقی میشود.

طراحی مکانیسم و فرآیند پیشنهاد

پروتکل چقدر به راحتی و ایمن میتواند تغییر کند؟ طراحی فرآیند حاکمیت، maturity و تحمل ریسک پروژه را منعکس میکند.

- الزامات Quorum: چه درصدی از عرضه توکن باید برای تصویب پیشنهاد رأی دهد؟ quorum پایین (مانند ۱٪) کنترل آینده را برای گروه کوچک آسان میکند، در حالی که quorum بسیار بالا (مانند ۶۰٪) میتواند به gridlock حاکمیت منجر شود و بهروزرسانیهای لازم را جلوگیری کند. DD quorum متعادل را جستجو میکند که legitimacy را بدون فلج کردن پروتکل تضمین کند.

- زمان پیش-lead پیشنهاد و اجرا: سرمایهگذاران مراحل procedural را ارزیابی میکنند:

- Temperature Check: دوره بحث غیررسمی.

- پیشنهاد رسمی: snapshot توکن و رأیگیری on-chain.

- تأخیر اجرا (Time Lock): buffer ایمنی حیاتی بررسیشده در ستون ۱.

- مکانیسمهای اضطراری: آیا پروتکل فرآیند از پیش تعریفشدهای برای برخورد سریع با باگ امنیتی حیاتی دارد؟ در حالی که هدف کامل غیرمتمرکزسازی است، برخی توابع «pause» اضطراری، کنترلشده توسط multisig بسیار امن، اغلب به عنوان کاهش ریسک محتاطانه برای پروتکلهای DeFi میلیارد دلاری دیده میشود.

ریسکهای تمرکز و ساختار DAO

بسیاری از DAOها فقط در نام غیرمتمرکز هستند (DINO). سرمایهگذاران بقایای قانونی و فنی تیم بنیانگذار را تحلیل میکنند.

- ساختار موجودیت قانونی: حتی اگر پروتکل غیرمتمرکز باشد، چه کسی مالیات، filings قانونی، و قراردادهای دنیای واقعی را مدیریت میکند؟ VCها بنیاد قانونی (مانند foundations در jurisdictions offshore) تثبیتشده برای پشتیبانی از DAO و محافظت از سرمایهگذاران در برابر مسئولیت شخصی را بررسی میکنند.

- وابستگیهای کلیدی: آیا پروتکل هنوز به infrastructure متمرکز وابسته است (مانند استفاده از یک ارائهدهنده cloud واحد برای میزبانی front-end، یا نیاز به ورودی دستی از تیم بنیانگذار برای استقرار بهروزرسانیهای خاص)؟ وابستگی به choke pointهای متمرکز، نقطه شکست واحد و ریسک مقرراتی را نشان میدهد.

- مدیریت خزانه: VCها بررسی میکنند که خزانه DAO (資金 جمعآوریشده و کارمزدهای پروتکل) چگونه مدیریت میشود. آیا طبق رأیهای جامعه شفافاً سرمایهگذاری میشود، یا کنترل هنوز عملاً توسط تیم اصلی اولیه نگهداری میشود؟

ستون ۴: تحلیل جامعه و اکوسیستم

مزیت رقابتی یک پروژه غیرمتمرکز در جامعه، اثرات شبکه، و توانایی جذب builderها نهفته است. DD نهادی جامعه را به عنوان دارایی غیرمالی حیاتی در نظر میگیرد.

اندازهگیری غیرمتمرکزسازی واقعی و تعامل

معیارهای ساده مانند تعداد اعضای Telegram به راحتی gamed میشوند. تحلیل پیچیده عمیقتر به کیفیت تعامل و تصمیمگیری نفوذ میکند.

- تحلیل پایگاه کاربران فعال: سرمایهگذاران از دادههای on-chain برای تمایز بین آدرسهای holding speculative و کاربران utility واقعی (مانند آدرسهایی که actively با قراردادهای هوشمند اصلی تعامل دارند، نه فقط trading توکن) استفاده میکنند. DD بر معیارهای استفاده مانند کاربران فعال روزانه (DAUها) و تعداد کیف پولهای منحصربهفرد تعاملکننده با پروتکل در ماه تمرکز دارد.

- احساسات اجتماعی و کیفیت discourse: ابزارهای تحلیل احساسات برای نظارت بر فرومهای جامعه (Discord، Discourse، صفحات حاکمیت) استفاده میشوند. آیا بحث سازنده و فنی است، یا dominated توسط speculation قیمت و outbursts احساسی؟ جامعه سمی یا کاملاً speculative پتانسیل بلندمدت ضعیف را نشان میدهد.

- تنوع جغرافیایی و دموگرافیک: غیرمتمرکزسازی واقعی به معنای عدم سلطه پروژه توسط یک منطقه جغرافیایی واحد یا گروه کوچک همگن است. این vulnerability پروژه به اقدامات مقرراتی در یک jurisdiction خاص را کاهش میدهد.

فعالیت توسعهدهنده و pipeline مشارکت

توانایی پروژه در جذب و حفظ توسعهدهندگان بااستعداد، شاخص اصلی trajectory فناوری بلندمدت آن است.

- گرنتهای توسعهدهنده خارجی: آیا پروژه برنامه grrant قوی و شفاف برای تأمین مالی توسعهدهندگان خارج از تیم اصلی دارد؟ اکوسیستم شکوفا به builderهای third-party وابسته است که اپلیکیشنهایی روی پروتکل میسازند (مانند کیف پولها، ابزارهای تحلیل، پروتکلهای side).

- مشارکتهای تیم اصلی در مقابل خارجی: DD نهادی تأیید میکند که بخش قابل توجهی از مشارکتهای کد و اصلاح باگها از مشارکتکنندگان خارجی و non-team میآید. اگر پروژه در صورت ترک تیم اصلی collapse کند، متمرکز است.

- معیارهای ادغام: چند پروژه کریپتویی عمده دیگر (یا حتی شرکتهای سنتی) این پروتکل را ادغام یا با استفاده از آن ساختهاند؟ ادغامهای قوی نشان میدهد که پروتکل به عنوان infrastructure قابل اعتماد در اکوسیستم Web3 گسترده دیده میشود.

تحلیل رقبا در منظره Web3

تحلیل رقابتی در Web3 متفاوت است زیرا کد اغلب forkable است. موفقیت نه فقط توسط عملکرد فعلی، بلکه توسط defensibility شبکه اندازهگیری میشود.

- ارزیابی ریسک Forking: از آنجایی که رقبا میتوانند کد را کپی کنند، سرمایهگذاران barriers به ورود برای fork بالقوه (کپی codebase) را ارزیابی میکنند. این barriers شامل:

- اثرات شبکه (مانند پایگاه کاربران عظیم).

- تمرکز سرمایه/نقدینگی (مانند TVL غالب).

- مجموعههای داده اختصاصی یا نوآوریهای فنی منحصربهفرد.

- مدلهای توکن مقایسهای: مدل توکنومیکس پروژه چگونه با رقبای مستقیم مقایسه میشود؟ اگر رقیب مکانیسم جذب ارزش fundamentally superior ارائه دهد (مانند yield واقعی بالاتر یا تورم پایینتر)، پروژه تحت بررسی در disadvantage شدید است، صرفنظر از سهم بازار فعلی.

ادغام یافتهها و محاسبه پروفایل ریسک

گام نهایی در بررسی دقیق نهادی، سنتز یافتهها از چهار ستون به پروفایل ریسک holistic و توصیه سرمایهگذاری است. این از تحلیل به تصمیمگیری حرکت میکند.

اختصاص وزنها به دستههای ریسک Web3

همه ریسکها برابر نیستند، و اولویتبندی اغلب به thesis سرمایهگذاری صندوق (مانند صندوقهای infrastructure، DeFi yield، یا NFT) بستگی دارد.

| ستون ریسک | وزن معمول | اولویت برای Thesis سرمایهگذاری |

|---|---|---|

| ستون ۱: فنی و امنیتی | ۳۵٪ - ۴۰٪ | بالاترین وزن برای DeFi، Lending، یا پروتکلهای Layer 1 (جایی که از دست رفتن مستقیم دارایی ریسک اصلی است). |

| ستون ۲: پایداری توکنومیکس | ۳۰٪ - ۳۵٪ | بالاترین وزن برای توکنهای حاکمیتی و پروتکلهای Yield (جایی که طراحی اقتصادی viability بلندمدت را تعیین میکند). |

| ستون ۳: حاکمیت غیرمتمرکز | ۱۵٪ - ۲۰٪ | وزن بالا برای Infrastructure و خزانههای DAO-operated (جایی که stability سیاسی/عملیاتی کلیدی است). |

| ستون ۴: جامعه و اکوسیستم | ۱۰٪ - ۱۵٪ | وزن متوسط برای همه پروژهها؛ وزن بالا برای اپلیکیشنهای Web3 روبهمصرف (جایی که adoption ارزش را驱动 میکند). |

سرمایهگذاران نهادی از ماتریس امتیازدهی استفاده میکنند، معمولاً هر sub-component (مانند تأیید حسابرسی، همراستایی برنامه vesting، sufficiency quorum) را در مقیاس ۱ تا ۵ (یا A تا D) درجهبندی میکنند، سپس با وزن sector-specific ضرب میکنند تا امتیاز ریسک کلی تولید شود.

پروتکل پرچمهای قرمز

در حالی که برخی مسائل میتوانند کاهش یا پذیرفته شوند، یافتههای خاصی فرآیند سرمایهگذاری را فوراً خاتمه میدهند (پرچمهای قرمز). این deal breakerهای non-negotiable شامل:

- دسترسی کلید غیرمجاز: شواهدی که یک فرد واحد یا multisig کوچک و unaudited حقوق اداری کلیدی (مانند توانایی mint توکنهای دلخواه یا تخلیه خزانه) بدون time lock نگهداری میکند.

- حوادث امنیتی افشا نشده: کشف exploitها یا هکهای گذشته که تیم بنیانگذار به سرمایهگذاران یا عموم افشا نکرده است. این عدم اعتماد و integrity اساسی را نشان میدهد.

- ابهام jurisdiction مقرراتی: اگر تیم توسعهدهنده اصلی یا بنیاد پشتیبان در jurisdiction با خصومت فوری یا غیرقابل پیشبینی نسبت به کریپتو عمل کند، ریسک مقرراتی بیش از حد بالا تلقی میشود.

- ناپایداری مالی فوری: مدلسازی توکنومیکس نشان میدهد که نقدینگی مورد نیاز یا پاداشهای staking مداوم به تورم runaway و سقوط قیمت در ۱۲–۱۸ ماه بدون رشد استفاده غیرواقعی منجر میشود.

بهترین实践: سرمایهگذاران حرفهای اغلب اقدامات حفاظتی خاص را بر اساس یافتههای DD مذاکره میکنند. اگر حاکمیت بیش از حد متمرکز باشد، برای مثال، term sheet ممکن است نیاز به پیادهسازی حداقل time lock ۷۲ ساعته توسط پروتکل قبل از نهاییسازی سرمایهگذاری داشته باشد. این نحوهای است که سرمایه نهادی استانداردهای امنیتی بهتر را در Web3驱动 میکند.

نتیجهگیری

بررسی دقیق نهادی برای پروژههای غیرمتمرکز، همگرایی جذابی از علم کامپیوتر، نظریه بازی، و امور مالی سنتی را نشان میدهد. این تکامل لازم实践 سرمایهگذاری است که تمرکز را از گزارشهای شرکتی متمرکز به کد منبع باز، انگیزههای همراستا، و ساختارهای حاکمیت غیرمتمرکز تغییر میدهد.

برای مبتدیان، درک این چارچوب لنزی قدرتمند برای ارزیابی هر سرمایهگذاری Web3 ارائه میدهد. با حرکت فراتر از hype و قیمت بازار فعلی، و در عوض تحلیل چهار ستون—امنیت، توکنومیکس، حاکمیت، و جامعه—سرمایهگذاران میتوانند viability بلندمدت، robustness، و پروفایل ریسک واقعی پروتکلهای غیرمتمرکز را بهتر ارزیابی کنند. با بلوغ فضای Web3، این روششناسیهای vetting ساختاریافته و پیچیده، استاندارد طلایی برای استقرار سرمایه در اقتصاد غیرمتمرکز خواهند شد.