به لبه برنده مدیریت داراییهای دیجیتال خوش آمدید. اگر اصول خرید و فروش کریپتو (معروف به معامله «اسپات») را تسلط یافتهاید، آماده کاوش در دنیای سیستماتیک و پرسرعت معامله پیشرفته هستید. این حوزه فراتر از معاملات دستی رفته و بر استراتژیهای کمی، اتوماسیون و استفاده منظم از ابزارهای مالی پیچیده به نام مشتقات تمرکز دارد.

برای تازهکار، دنیای معاملهگری با فرکانس بالا (HFT) و ساختاردهی پرتفوی پیچیده میتواند ترسناک به نظر برسد، پر از اصطلاحات و ریاضیات شدید. با این حال، اصول اصلی حول دو هدف ساده میچرخد: افزایش سرعت اجرا و مدیریت سیستماتیک ریسک.

این راهنما به عنوان نقشه راه فنی شما عمل میکند. ما تفاوت بین معامله خردهفروشی رایج و اجرای الگوریتمی در سطح نهادی را تجزیه میکنیم، زیرساخت فناوری لازم (APIها) را کاوش میکنیم و مدلهای ریسک پیشرفتهای را که متخصصان برای ساختاردهی پرتفویهای کریپتویی قوی و سیستماتیک استفاده میکنند، معرفی میکنیم. تا پایان این سفر، دانش بنیادی لازم برای گذار از معاملهگر دستی به مدیر پرتفوی پیشرفته و ساختارمند را خواهید داشت.

تجزیه پیشرفته معاملهگری: HFT در مقابل معامله خردهفروشی سنتی

بنیادیترین تمایز در دنیای معامله بین فرآیند تصمیمگیری هدایتشده توسط انسان و هدایتشده توسط ماشین است. در حالی که هر دو سعی در سود بردن از حرکات قیمتی دارند، روشها، زمانبندیها و فناوری مورد نیاز آنها کاملاً متفاوت است.

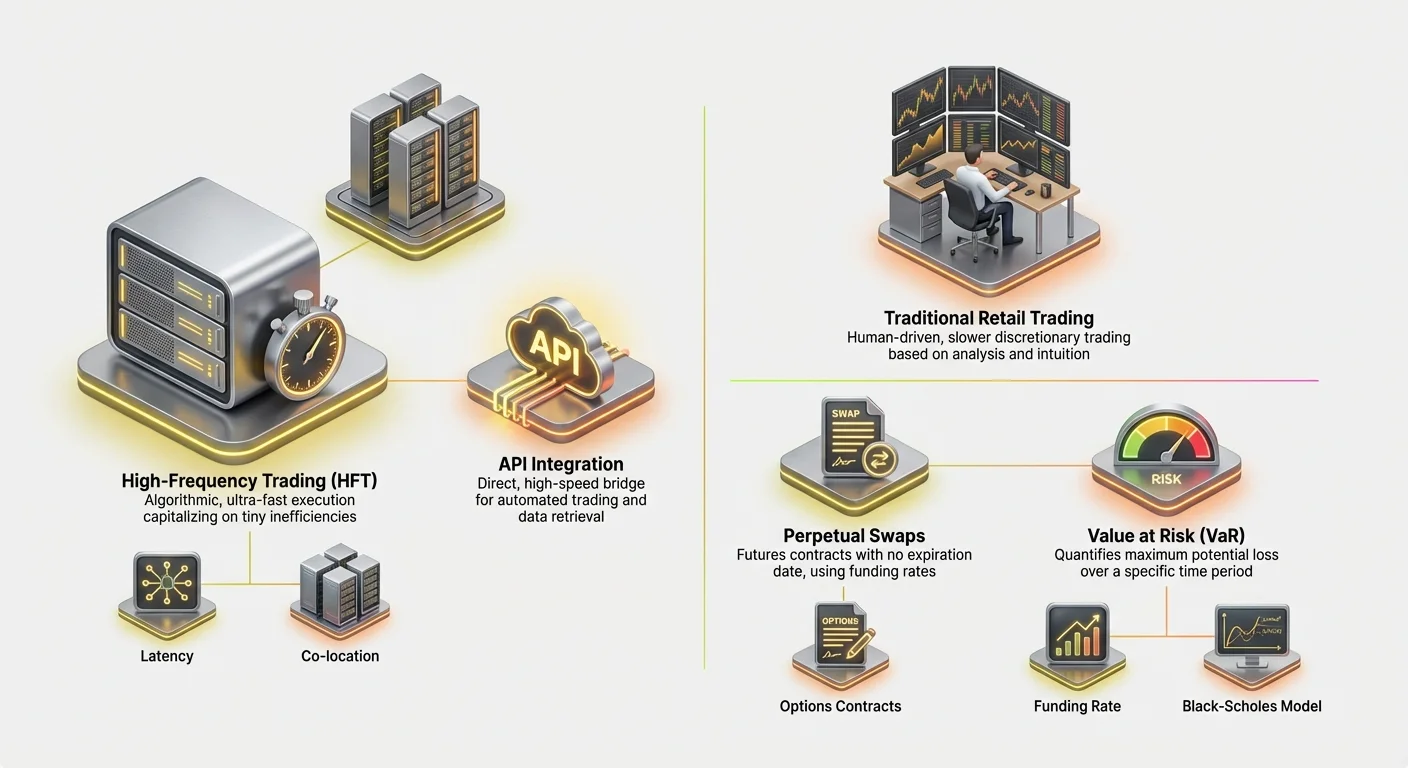

تعریف معاملهگری با فرکانس بالا (HFT)

معاملهگری با فرکانس بالا (HFT) نوعی معامله الگوریتمی است که با دورههای نگهداری بسیار کوتاه و نرخ گردش بالا مشخص میشود. شرکتهای HFT از برنامههای کامپیوتری قدرتمند برای اجرای هزاران سفارش در سراسر صرافیهای مختلف در کسری از ثانیه استفاده میکنند.

هدف HFT اغلب پیشبینی روندهای بلندمدت بازار نیست، بلکه سرمایهگذاری بر ناکارآمدیهای کوچک و موقتی در قیمتگذاری (مانند تفاوتهای ناچیز قیمت بین صرافی A و صرافی B—عملی شناختهشده به عنوان آربیتراژ) است.

ویژگیهای کلیدی استراتژیهای HFT عبارتند از:

- سرعت (تأخیر): هر میکروثانیه اهمیت دارد. استراتژیها به اتصالات مستقیم و کمتأخیر به صرافیها نیاز دارند، گاهی اوقات نیازمند سرورهایی که فیزیکی در نزدیکی سرورهای خود صرافی قرار دارند (هممکانی).

- حجم: استراتژیهای HFT تعداد عظیمی از معاملات را اجرا میکنند، اغلب موقعیتها را برای ثانیهها یا دقیقهها نگه میدارند و هدف سودهای کوچک در هر معامله را دارند که در طول زمان به بازده قابل توجهی انباشته میشود.

- الگوریتمهای پیچیده: این سیستمها بر مدلهای ریاضی پیچیده تکیه دارند تا دادههای ورودی بازار (عمق دفتر سفارشات، سرعت تراکنش، شاخصهای نوسان) را تفسیر کنند و به طور خودکار سفارشهای قابل اجرا تولید کنند.

معامله روزانه و سوئینگ تریدینگ: رویکرد دستی

در مقابل، روشهای معامله خردهفروشی سنتی مانند معامله روزانه و سوئینگ تریدینگ معمولاً توسط انسان اجرا میشوند، اختیاری و کندتر هستند.

معامله روزانه شامل باز و بسته کردن موقعیتها در همان روز معاملاتی است. در حالی که نسبت به سرمایهگذاری سریع است، زمان اجرای معاملهگر روزانه در ثانیهها یا دقیقهها اندازهگیری میشود و بر چارتها، تحلیل تکنیکال و شهود انسانی تکیه دارد.

سوئینگ تریدینگ شامل نگهداری داراییها برای چند روز یا هفته است و سعی در گرفتن «نوسانات» قیمتی میانمدت دارد. هر دو روش بر درک عمیق روانشناسی بازار و الگوهای چارتی تکیه دارند، اما فاقد سرعت خام و دقت سیستماتیک HFT هستند.

تفاوت حیاتی که مبتدی باید درک کند این است که معاملهگری با فرکانس بالا فقط معامله روزانه سریع نیست؛ این یک رویکرد کاملاً متفاوت مبتنی بر مزیت سیستمیک (سرعت، فناوری و ریاضیات) به جای مزیت اختیاری (مهارت، شهود و خواندن چارت) است.

نقش حیاتی سرعت و تأخیر

در معامله پیشرفته، سرعت—یا عدم آن، معروف به latency—یک کالای قابل معامله است. تأخیر، تأخیر بین وقوع یک رویداد (مانند تغییر قیمت) و زمانی است که سیستم شما داده را دریافت میکند، آن را پردازش میکند و سفارشی را به صرافی بازمیگرداند.

در دنیای بسیار رقابتی معامله مشتقات کریپتو، جایی که رباتهای پیچیده همیشه در حال اجرا هستند، مزیت تأخیر حتی چند میلیثانیه میتواند تفاوت بین پر کردن سفارش در قیمت مطلوب و از دست دادن کامل فرصت را ایجاد کند.

کاهش تأخیر شامل بهینهسازی چندین عامل است: کد اجرای الگوریتم، فاصله فیزیکی تا سرورهای صرافی و کارایی اتصال (API). این تمرکز فناوری است که واقعاً معامله سیستماتیک پیشرفته را از فعالیت خردهفروشی دستی جدا میکند.

ابزارهای اصلی: درک مشتقات کریپتو

ساختاردهی پیشرفته پرتفوی به شدت بر ابزارهای مالی شناختهشده به عنوان مشتقات تکیه دارد. مشتق، قراردادی است که ارزش آن مشتق از یک دارایی پایه (مانند Bitcoin یا Ethereum) است. آنها به معاملهگران اجازه میدهند بر حرکات قیمتی شرطبندی کنند یا ریسکها را پوشش دهند بدون اینکه واقعاً دارایی پایه را مالک شوند.

مشتقات برای معامله پیشرفته ضروری هستند زیرا اهرم را تسهیل میکنند، فروش کوتاه دقیق را امکانپذیر میسازند و استراتژیهای مدیریت ریسک پیچیده را فعال میکنند.

قراردادهای آتی: شرطبندی استانداردشده

قرارداد آتی، توافقی برای خرید یا فروش یک دارایی در قیمت از پیش تعیینشده در تاریخی مشخص در آینده است.

مثال: اگر یک قرارداد آتی سهماهه Bitcoin را به قیمت ۷۰,۰۰۰ دلار بخرید، موظف به خرید Bitcoin به قیمت ۷۰,۰۰۰ دلار در زمان انقضای قرارداد هستید، صرفنظر از اینکه قیمت بازار در آن زمان ۶۵,۰۰۰ یا ۷۵,۰۰۰ دلار باشد.

قراردادهای آتی بسیار استاندارد هستند و به طور سنتی برای پوشش ریسک (مانند ماینر Bitcoin که آتی میفروشد تا قیمت تولید خود را قفل کند) یا شرطبندی خالص استفاده میشوند. از آنجایی که در تاریخ ثابت تسویه میشوند، معاملهگران پیشرفته باید ریسک rollover را—هزینه و زحمت بستن قرارداد در حال انقضا و باز کردن یکی جدید—به طور مداوم مدیریت کنند.

سواپهای دائمی: آتی بدون انقضا

سواپ دائمی (اغلب فقط «پریپها» یا «perp futures» نامیده میشود) ابزار مشتق غالب در دنیای کریپتو است. ساختار آن دقیقاً مانند قرارداد آتی سنتی است با یک تفاوت حیاتی: تاریخ انقضا ندارد.

این ویژگی سواپهای دائمی را برای معامله اهرمی و استراتژیهای الگوریتمی بسیار جذاب میکند زیرا معاملهگران نیازی به نگرانی در مورد rollover موقعیتها ندارند.

برای نگه داشتن قیمت سواپ دائمی متصل به قیمت اسپات فعلی دارایی، صرافیها از مکانیزمی به نام نرخ تأمین資金 استفاده میکنند.

- مکانیزم نرخ تأمین資金: هر چند ساعت (مانند هر هشت ساعت)، معاملهگران نگهدارنده قراردادهای دائمی یا هزینه کوچکی پرداخت میکنند یا دریافت میکنند بر اساس تفاوت بین قیمت قرارداد دائمی و قیمت اسپات.

- اگر قیمت دائمی بالاتر از قیمت اسپات باشد (یعنی افراد بیشتری لانگ هستند)، دارندگان موقعیت لانگ هزینهای به دارندگان شورت پرداخت میکنند.

- اگر قیمت دائمی پایینتر باشد (یعنی افراد بیشتری شورت هستند)، دارندگان موقعیت شورت هزینهای به دارندگان لانگ پرداخت میکنند. نرخ تأمین資金 مکانیزم اصلی است که استراتژیهای پیشرفته برای بهرهبرداری از اختلافات قیمتی و مدیریت ریسک سیستماتیک استفاده میکنند و اساس استراتژیهای cash-and-carry یا basis trading را تشکیل میدهد.

اختیارات: مدیریت ریسک و خرید انتخاب

قراردادهای اختیار، به خریدار حق، اما نه تعهد، خرید یا فروش یک دارایی در قیمت مشخص (قیمت اعمال) در یا قبل از تاریخی معین را میدهد.

- اختیارات خرید (Call): به دارنده حق خرید دارایی را میدهد. معاملهگران کال میخرند اگر انتظار افزایش قیمت داشته باشند.

- اختیارات فروش (Put): به دارنده حق فروش دارایی را میدهد. معاملهگران پوت میخرند اگر انتظار کاهش قیمت داشته باشند (یا برای پوشش موقعیت لانگ موجود).

اختیارات در ساختاردهی پیشرفته پرتفوی حیاتی هستند زیرا به معاملهگران اجازه مدیریت نوسان و تعریف دقیق حداکثر ریسک را میدهند. برای پرمیوم ثابت (هزینه اختیار)، معاملهگر میتواند ریسک نزولی را محدود کند در حالی که پتانسیل صعودی نامحدود را حفظ میکند—شکل بیمه برای پرتفویشان.

ساخت موتور: یکپارچگی API و اجرا

برای اجرای استراتژیهای با فرکانس بالا، نمیتوانید به رابط وبسایت تکیه کنید. موتور معامله پیشرفته، رابط برنامهنویسی کاربردی (API) است—پل فنی که به نرمافزار سفارشی شما اجازه ارتباط مستقیم با سرورهای معاملاتی صرافی را میدهد.

API معاملاتی چیست و چرا ضروری است؟

وبسایت صرافی را مانند ماشین تحریر دستی تصور کنید و API را مانند کابل فیبر نوری پرسرعت مستقیم. API به الگوریتمهای سفارشی شما اجازه میدهد:

- دریافت داده: کشیدن دادههای بازار واقعیزمان (دفتر سفارشات، آخرین معاملات، تاریخچه قیمت) سریعتر از آنچه انسان بتواند صفحه را رفرش کند.

- مدیریت حسابها: بررسی موجودیها، الزامات مارجین و موقعیتهای باز.

- اجرای معاملات: ارسال سفارشهای پیچیده (لیمیت، استاپلاس، تیکپروفیت) به صرافی فوراً.

برای HFT، API ضروری است زیرا تأخیر مرتبط با مرورگرهای وب را حذف میکند و تصمیمگیری خودکار را امکانپذیر میسازد.

بهترین شیوهها برای امنیت و پایداری API

دسترسی API مانند تحویل کلیدهای حساب معاملاتی است. امنیت و قابلیت اطمینان حیاتی است.

۱. مدیریت قوی کلیدها

هنگامی که کلیدهای API را در صرافی تولید میکنید، کلید عمومی (برای شناسایی) و کلید خصوصی (برای امضای تراکنشها) دریافت میکنید.

- محدود کردن مجوزها: همیشه کلیدها را با حداقل مجوزهای لازم تولید کنید. اگر فقط به خواندن دادههای بازار و قرار دادن سفارش نیاز دارید، مجوز برداشت را غیرفعال کنید. این کار از خالی شدن資金 توسط هکرها در صورت به خطر افتادن کلید جلوگیری میکند.

- ذخیره امن: هرگز رازهای API را به صورت متن ساده یا مستقیم در کد ذخیره نکنید. از متغیرهای محیطی یا مدیران راز رمزنگاریشده (vaultها) برای حفاظت از کلیدهای خصوصی استفاده کنید.

۲. مدیریت محدودیتهای نرخ و خطاها

صرافیها «محدودیتهای نرخ» تحمیل میکنند—حداکثر تعداد درخواستهایی که الگوریتم شما میتواند در ثانیه ارسال کند. تجاوز از این حد منجر به خطاها میشود که میتواند استراتژی را متوقف کند یا اجرای ضعیفی ایجاد کند.

معاملهگران پیشرفته باید مدیریت خطای قوی را در الگوریتمهای خود بسازند تا:

- احترام به محدودیتها: تعداد درخواستهای ارسالشده را پیگیری کنید و اگر به حد نزدیک شد، سرعت را کم کنید.

- مدیریت شکستها: اگر سفارشی به دلیل خطای شبکه یا مشکل صرافی شکست بخورد، الگوریتم باید فوراً تأیید کند که آیا سفارش واقعاً اجرا شده یا نه (برای جلوگیری از سفارش دوگانه) و اتصال مجدد را امتحان کند. پایداری کلید بقا در رویدادهای پرنوسان است.

استراتژی اجرا: سفارشهای لیمیت، سفارشهای بازار و هممکانی

API روشهای اجرای پیشرفته را تسهیل میکند که بسیار فراتر از اقدامات استاندارد خرید/فروش میرود.

سفارشهای لیمیت و عمق دفتر سفارشات

معاملهگران با فرکانس بالا به ندرت از سفارشهای بازار ساده (سفارشهای اجرا شده فوراً در بهترین قیمت فعلی) استفاده میکنند، زیرا اینها هزینههای بالا و لغزش (دریافت قیمت بدتر از预期) ایجاد میکنند. در عوض، آنها بر سفارشهای لیمیت (سفارشهای قرار گرفته در قیمت خاص) تکیه دارند تا به عنوان market maker عمل کنند و نقدینگی به دفتر سفارشات اضافه کنند.

سیستمهای اجرای پیشرفته به طور مداوم دفتر سفارشات (لیست سفارشهای لیمیت خرید و فروش فعلی) را نظارت میکنند تا مکان ایدهآل برای سفارشهای خود را تعیین کنند، اغلب آنها را هر چند میلیثانیه تنظیم میکنند تا از رقابت جلو بمانند.

مفهوم هممکانی

برای معامله واقعاً فوقکمتأخیر، مفهوم هممکانی مرتبط میشود. این به معنای قرار دادن فیزیکی سختافزار سرور معاملاتی داخل یا بسیار نزدیک به مرکز دادهای است که سرورهای صرافی در آن قرار دارند. این کار فاصله جغرافیایی داده را به حداقل میرساند، که در کسری از مایل اندازهگیری میشود و میلیثانیههای حیاتی تأخیر را برای مزیت در استراتژیهای HFT حذف میکند.

در حالی که اغلب برای معاملهگران خردهفروشی بسیار گران است، درک هممکانی اقدامات افراطی گرفتهشده در HFT را برجسته میکند جایی که نزدیکی به بازار برابر با سودآوری است.

ساختاردهی پرتفوی پیشرفته کریپتو

پرتفوی کریپتویی ساختارمند فقط مجموعهای از داراییها نیست؛ این یک موتور مدیریتشده سیستماتیک است که برای دستیابی به بازدههای تعدیلشده ریسک خاص از طریق استراتژیهای خودکار طراحی شده است. ساختاردهی پرتفوی پیشرفته شامل تعریف تحمل ریسک، همبستگی داراییها و آزمایش دقیق فرضیات است.

تعریف آلفا و بتا در پرتفویهای کریپتو

در امور مالی سنتی، عملکرد پرتفوی اغلب به دو جزء تجزیه میشود:

- بتا (): قرارگیری پرتفوی در ریسک سیستماتیک بازار (مانند اینکه پرتفوی شما چقدر با حرکت کلی بازار کریپتو، نمایندگیشده توسط Bitcoin، حرکت میکند). اگر بتای پرتفوی شما ۱.۰ باشد، دقیقاً با بازار حرکت میکند. اگر ۰.۵ باشد، نصف به اندازه نوسانی است.

- آلفا (): عملکرد پرتفوی که مستقل از حرکت کلی بازار است. آلفا مهارت معاملهگر یا اثربخشی الگوریتم را نشان میدهد.

هدف ساختاردهی پیشرفته: معاملهگران سیستماتیک عمدتاً به دنبال تولید آلفا هستند. آنها استراتژیهایی (مانند آربیتراژ، معامله basis یا market making) ایجاد میکنند که صرفنظر از اینکه Bitcoin بالا میرود یا پایین، سود میدهند. پرتفوی HFT موفق اغلب به دنبال «بازار خنثی»—بتای پایین—در حالی که آلفای بالا ارائه میدهد.

استراتژیها برای تنوعبخشی و مدیریت همبستگی

تنوعبخشی حیاتی است، اما فقط نگه داشتن ۱۰ آلتکوین متفاوت مؤثر نیست اگر همه آنها با Bitcoin همگام حرکت کنند.

۱. همبستگی و تغییرات رژیم

معاملهگران پیشرفته همبستگی—چقدر داراییهای مختلف با هم حرکت میکنند—را مدیریت میکنند. در دورههای افراطی صعودی (ریسکدار)، اکثر کریپتوکارنسیها تمایل به همبستگی بالا دارند (همه بالا میروند). در سقوطها (ریسکگریز)، همبستگی نیز معمولاً افزایش مییابد (همه پایین میروند).

تنوعبخشی مؤثر به معنای شناسایی داراییها یا، مهمتر، استراتژیها است که زمانی که داراییهای سنتی عملکرد ضعیفی دارند، خوب عمل میکنند.

۲. تنوعبخشی استراتژی (روش ترجیحی)

در معامله سیستماتیک، تنوعبخشی واقعی از اجرای همزمان چندین استراتژی غیرهمبسته میآید، نه فقط نگه داشتن داراییهای غیرهمبسته.

- مثال: یک پرتفوی ساختارمند ممکن است شامل:

- استراتژی A (Market Making): ربات با فرکانس بالا که نقدینگی برای Ethereum/USD فراهم میکند. این کار هزینههای ثابت (آلفا) صرفنظر از جهت اصلی بازار تولید میکند.

- استراتژی B (Basis Trading): الگوریتمی که تفاوت بین قیمت اسپات Bitcoin و قیمت آتی دائمی آن را میگیرد. این استراتژی نیز بازار خنثی است.

- استراتژی C (Momentum Trading): الگوریتم کندتر که در شکستهای پرنوسان موقعیتهای اهرمی میگیرد. (قرارگیری بتای بالاتر).

با ترکیب استراتژیها با پروفایلهای ریسک و درایورهای بازده متفاوت، نوسان کلی پرتفوی میتواند صاف شود و ریسک به مناطق خاص و محاسبهشده متمرکز شود.

بکتستینگ و شبیهسازی: اثبات استراتژی

هیچ استراتژی پیشرفته بدون آزمایش گسترده مستقر نمیشود. بکتستینگ فرآیند شبیهسازی یک استراتژی با استفاده از دادههای تاریخی بازار برای دیدن عملکرد آن است.

کیفیت داده کلیدی است

موفقیت بکتستینگ کاملاً به کیفیت و گرانولاریته دادههای تاریخی بستگی دارد. استراتژیهای HFT به دادههای سطح تیک (هر تغییر قیمت و بهروزرسانی دفتر سفارشات) برای مدلسازی دقیق اجرا، لغزش و هزینهها نیاز دارند. استفاده فقط از دادههای روزانه یا ساعتی حس امنیت کاذب ایجاد میکند.

پارامترها و بهینهسازی

بکتستینگ به بهینهسازی پارامترهای حیاتی کمک میکند، مانند:

- سیگنالهای ورود/خروج: در چه سطح قیمت یا اندیکاتور خاصی معامله باید رخ دهد؟

- قرارگیری استاپلاس: حداکثر ضرر قابل قبول کجاست؟

- اندازه موقعیت: چقدر سرمایه باید به این معامله خاص نسبت به کل پرتفوی اختصاص یابد؟

اگر استراتژی در شبیهسازی در شرایط مختلف بازار (صعودی، نزولی، پرنوسان، سایدویز) خوب عمل کند، به استقرار زنده نزدیکتر میشود. اگر فقط در شش ماه آخر بازار صعودی کار کند، شکننده تلقی شده و نیاز به اصلاح دارد.

چارچوبهای مدیریت ریسک ضروری

مدیریت ریسک ویژگی تعیینکننده معاملهگر پیشرفته حرفهای است. برخلاف معامله خردهفروشی که ریسک اغلب از طریق قرارگیریهای استاپلاس دلخواه مدیریت میشود، معامله سیستماتیک به چارچوبهای کمی و ریاضی برای اندازهگیری، تخصیص و محدود کردن ریسک در سراسر کل پرتفوی نیاز دارد.

مدیریت مارجین و جلوگیری از لیکوییدیشن

هنگام استفاده از مشتقات، به ویژه سواپهای دائمی، معاملهگران از اهرم استفاده میکنند. اهرم به شما اجازه کنترل موقعیت بزرگ با مقدار نسبتاً کمی سرمایه (معروف به مارجین) را میدهد. در حالی که اهرم سودها را تقویت میکند، ضررها را نیز به همان اندازه تقویت میکند و منجر به ریسک لیکوییدیشن میشود.

لیکوییدیشن زمانی رخ میدهد که ضررهای موقعیت اهرمی شما مارجین موجود را به زیر سطح مارجین نگهداری مورد نیاز صرافی کاهش دهد. صرافی سپس موقعیت را به طور خودکار میبندد تا از منفی شدن موجودی حساب جلوگیری کند و منجر به از دست رفتن کامل مارجین اولیه قرار گرفته بر آن معامله میشود.

مدیریت ریسک پیشرفته شامل:

- محاسبه پویا مارجین: الگوریتمها سطح مارجین فعلی پرتفوی را به طور واقعیزمان نظارت میکنند و قیمت دقیق لیکوییدیشن برای هر موقعیت باز را محاسبه میکنند.

- کراسمارجین در مقابل ایزوله مارجین: درک اینکه آیا مارجین در میان تمام موقعیتهای باز به اشتراک گذاشته میشود (کراسمارجین، ریسک بالاتر اما انعطاف بیشتر) یا اختصاصی به یک موقعیت (ایزوله مارجین، ریسک پایینتر از دست رفتن کل حساب).

- تخصیص بافر: هرگز معامله در حداکثر اهرم. معاملهگران سیستماتیک فقط کسری از سرمایه خود را به مارجین اختصاص میدهند و «بافر» قابل توجهی علیه حرکات قیمتی نامطلوب ایجاد میکنند تا قیمت لیکوییدیشن دور از قیمت بازار فعلی بماند.

(برای محاسبات دقیق، راهنمای مرتبط ما را ببینید: Leverage Trading Mechanics: Calculating Margin, Liquidation, and Risk Ratios)

ارزش در معرض ریسک (VaR): کمیسازی ضرر بالقوه

ارزش در معرض ریسک (VaR) یکی از پرکاربردترین معیارهای ریسک در امور مالی نهادی است. VaR سعی در پاسخ به سؤال حیاتی دارد: حداکثر مقدار مورد انتظاری که میتوانم در یک دوره زمانی معین با درجه اطمینان خاصی از دست بدهم چیست؟

چگونگی کار VaR (سادهشده)

VaR معمولاً با استفاده از دو پارامتر بیان میشود: افق زمانی و سطح اطمینان.

مثال: یک پرتفوی ممکن است VaR یکروزه ۵,۰۰۰ دلار در سطح اطمینان ۹۹% داشته باشد.

این بیانیه به معنای آن است که بر اساس نوسان تاریخی و شرایط فعلی بازار، فقط ۱% شانس (یا ۱ روز از ۱۰۰) وجود دارد که پرتفوی بیش از ۵,۰۰۰ دلار در یک روز از دست بدهد.

پیادهسازی VaR در پرتفویهای کریپتو

محاسبه VaR برای پرتفویهای کریپتو پیچیده است به دلیل نوسان شدید و «دمهای چاق» (رویدادهای نادر، پرتأثیر) رایج در بازار. سیستمهای پیشرفته از شبیهسازیهای تاریخی (نگاه به ضررهای گذشته) یا مدلهای ریاضی (مانند ماتریسهای واریانس-کوواریانس) برای تخمین VaR استفاده میکنند.

استفاده اصلی VaR اجتناب از همه ریسکها نیست، بلکه اطمینان از تطابق بودجه ریسک تخصیصیافته با ظرفیت ضرر شرکت یا فرد است. اگر VaR محاسبهشده از حد ریسک قابل قبول فراتر رود، الگوریتم به طور خودکار اندازه موقعیتها را کاهش میدهد یا پوشش موجود را هج میکند.

درک قیمتگذاری اختیار: مدل بلک-شولز

در حالی که VaR برای ارزیابی ریسک کل پرتفوی استفاده میشود، مدل بلک-شولز برای قیمتگذاری قراردادهای اختیار و مدیریت ریسک نوسان ذاتی آنها اساسی است.

مدل بلک-شولز از پنج ورودی اصلی برای تعیین قیمت نظری عادلانه یک اختیار استفاده میکند:

- قیمت فعلی دارایی (مانند قیمت اسپات BTC)

- قیمت اعمال (قیمت اعمال اختیار)

- زمان تا انقضا (چند روز تا انقضای اختیار)

- نرخ بهره بدون ریسک (معمولاً نرخ اوراق قرضه دولتی کوتاهمدت)

- نوسان (نوسان مورد انتظار قیمت دارایی، اغلب ورودی ذهنیترین)

برای معاملهگر پیشرفته، بلک-شولز معیار نظری را فراهم میکند. هر تفاوتی بین قیمت بلک-شولز و قیمت واقعی بازار یک اختیار، فرصت mispricing بالقوهای است که الگوریتم میتواند بهرهبرداری کند.

علاوه بر این، مدل به جداسازی و مدیریت «یونانیها» مشهور—معیارهایی که حساسیت قیمت اختیار به تغییرات ورودیها را اندازهگیری میکنند (مانند دلتا حساسیت به تغییرات قیمت، وگا حساسیت به تغییرات نوسان)—کمک میکند. معاملهگران سیستماتیک اختیار از یونانیها برای حفظ قرارگیری ریسک دقیق و متعادل استفاده میکنند.

ناوبری در منظره نظارتی برای مشتقات

با成熟 شدن معامله کریپتو و ورود به قلمرو نهادی، رعایت مقررات به جزء غیرقابل مذاکره ساختاردهی پیشرفته پرتفوی تبدیل میشود، به ویژه در مورد مشتقات.

راهنماهای نظارتی بر اساس مکان معاملهگر، مکان صرافی و ابزار خاص معاملهشده (آتی، اختیار یا سواپهای دائمی) به طور چشمگیری متفاوت است.

قضاوت مهم است: چرا مکان دسترسی را دیکته میکند

بزرگترین محدودیت برای معامله پیشرفته جغرافیا است. بسیاری از صرافیهای مشتقات پیشرو با نقدینگی بالا در قضاوتهایی مانند ایالات متحده کاملاً تنظیم نشدهاند.

- محدودیتهای ایالات متحده: ساکنان ایالات متحده اغلب با محدودیت در دسترسی به سواپهای دائمی اهرمی بالا ارائهشده توسط پلتفرمهای فراساحلی روبرو هستند. آنها عموماً به صرافیهای تنظیمشده ایالات متحده (مانند Coinbase یا بازارهای آتی تنظیمشده مانند CME) محدود هستند که ممکن است اهرم پایینتر و محصولات متفاوت ارائه دهند.

- عملیات فراساحلی: الگوریتمهای طراحیشده برای سرمایهگذاری بر نقدینگی بالا و هزینههای پایینتر صرافیهای فراساحلی باید رعایت دقیق مقررات محلی را تضمین کنند، اغلب نیازمند اثبات عدم اقامت ایالات متحده یا تشکیل نهادهای فراساحلی تخصصی است.

برای مبتدی، نکته کلیدی این است که دسترسی قانونی شما به ابزارهای مشتقات خاص و سطوح اهرم توسط جایی که زندگی میکنید دیکته میشود. تلاش برای دور زدن این محدودیتهای جغرافیایی ریسک رعایت و قانونی عظیمی معرفی میکند.

الزامات KYC/AML و گزارشدهی

شناخت مشتری (KYC) و ضدپولشویی (AML) برای تقریباً تمام صرافیهای متمرکز جهانی استاندارد است. با این حال، برای معاملهگران پیشرفته مدیریت موقعیتهای بزرگ با فرکانس بالا، نظارت افزایش مییابد:

- منبع資金: صرافیها ممکن است اثبات دقیق منبع ثروت برای معاملهگران اجرای معاملات پرحجم را الزامی کنند.

- تعهدات مالیاتی: معامله مشتقات، به ویژه حجم با فرکانس بالا، منجر به هزاران رویداد مشمول مالیات میشود. معاملهگران پیشرفته باید از نرمافزار حسابداری پیچیده برای پیگیری دقیق سودها، ضررها و هزینهها برای برآورده کردن تعهدات گزارش مالیاتی استفاده کنند که بر اساس کشور متفاوت است.

- گزارشدهی معاملهگر بزرگ: در برخی قضاوتهای تنظیمشده، شرکتهایی که از آستانههای حجم خاصی فراتر میروند ملزم به گزارش مستقیم فعالیت معاملاتی خود به نهادهای نظارتی هستند و مسیر حسابرسی کامل موقعیتهای خود را فراهم میکنند.

وضعیت در حال تکامل مشتقات کریپتو

ناظران جهانی در حال تعریف فعال هستند که آیا سواپهای دائمی، اختیارات و قراردادهای آتی مبتنی بر کریپتوکارنسیها باید به عنوان اوراق بهادار، کالاها یا داراییهای دیجیتال منحصربهفرد طبقهبندی شوند.

این طبقهبندی حیاتی است زیرا تعیین میکند کدام نهاد نظارتی صلاحیت دارد (مانند SEC یا CFTC در ایالات متحده). معاملهگران سیستماتیک باید چابک بمانند، زیرا تغییرات نظارتی ناگهانی میتواند فوراً بر محصولات موجود، اهرم مجاز و هزینههای صرافی تأثیر بگذارد.

معاملهگر پیشرفته موفق استراتژیهایی با انعطافپذیری کافی برای تطبیق سریع با منظرههای قانونی در حال تغییر میسازد و تضمین میکند که مدلهای فناوری و تخصیص سرمایه میتوانند به طور یکپارچه به مکانهای جدید و مطابق منتقل شوند اگر لازم باشد.

نتیجهگیری

سفر از معاملهگر خردهفروشی دستی به ساختاردهنده پرتفوی پیشرفته، تغییر از تصمیمگیری اختیاری به اجرای سیستماتیک و کمی است. معامله پیشرفته کریپتو با تکیه بر فناوری، به طور خاص یکپارچگی API پرسرعت، و استفاده منظم از ابزارهای مالی پیچیده مانند سواپهای دائمی و اختیارات تعریف میشود.

برای ساختاردهی موفق پرتفوی با فرکانس بالا، معاملهگر باید سه حوزه حیاتی را تسلط یابد:

- تسلط فناوری: تضمین اجرای فوقکمتأخیر و امنیت قوی API برای سرمایهگذاری بر سرعت.

- دقت کمی: به کارگیری مدلهای ریسک مانند VaR و بلک-شولز برای اندازهگیری و مدیریت دقیق قرارگیری ریسک پرتفوی.

- رعایت و ساختاردهی: درک تأثیر اهرم، مدیریت ریسک لیکوییدیشن و باقی ماندن در انطباق با مقررات مشتقات بینالمللی در حال تکامل.

با اولویتبندی فناوری، مدیریت ریسک سیستماتیک و پیگیری بیوقفه آلفا، معاملهگر مدرن میتواند استراتژیهای قوی و خودکار برای ناوبری در بازارهای دارایی دیجیتال بسیار پرنوسان و پیچیده بسازد. این جعبهابزار نقشه راه مفهومی را فراهم میکند؛ گام بعدی اعمال این مفاهیم به مکانیکهای خاص ابزارهای مشتق و پیادهسازی استراتژی الگوریتمی است.