ورود به دنیای داراییهای دیجیتال—ارزهای دیجیتال، NFTها و ابزارهای مختلف مبتنی بر بلاکچین—چالشها و فرصتهای منحصربهفردی را به ویژه برای مدیران حرفهای که سرمایههای قابل توجهی را مدیریت میکنند، ارائه میدهد. برخلاف سرمایهگذاران خرده که عمدتاً بر امنیت شخصی و تنوعبخشی پایه به سبد سرمایهگذاری تمرکز دارند، سرمایهگذاران نهادی (مانند صندوقهای پوشش ریسک، خزانهداریهای شرکتی، موقوفات و دفاتر خانوادگی) تحت تکلیف وظیفه امانی عمل میکنند. این به معنای مدیریت قانونی و اخلاقی داراییها به بهترین نفع مشتریان است که نیازمند امنیت دقیق، رعایت مقررات و مدلسازی ریسک است.

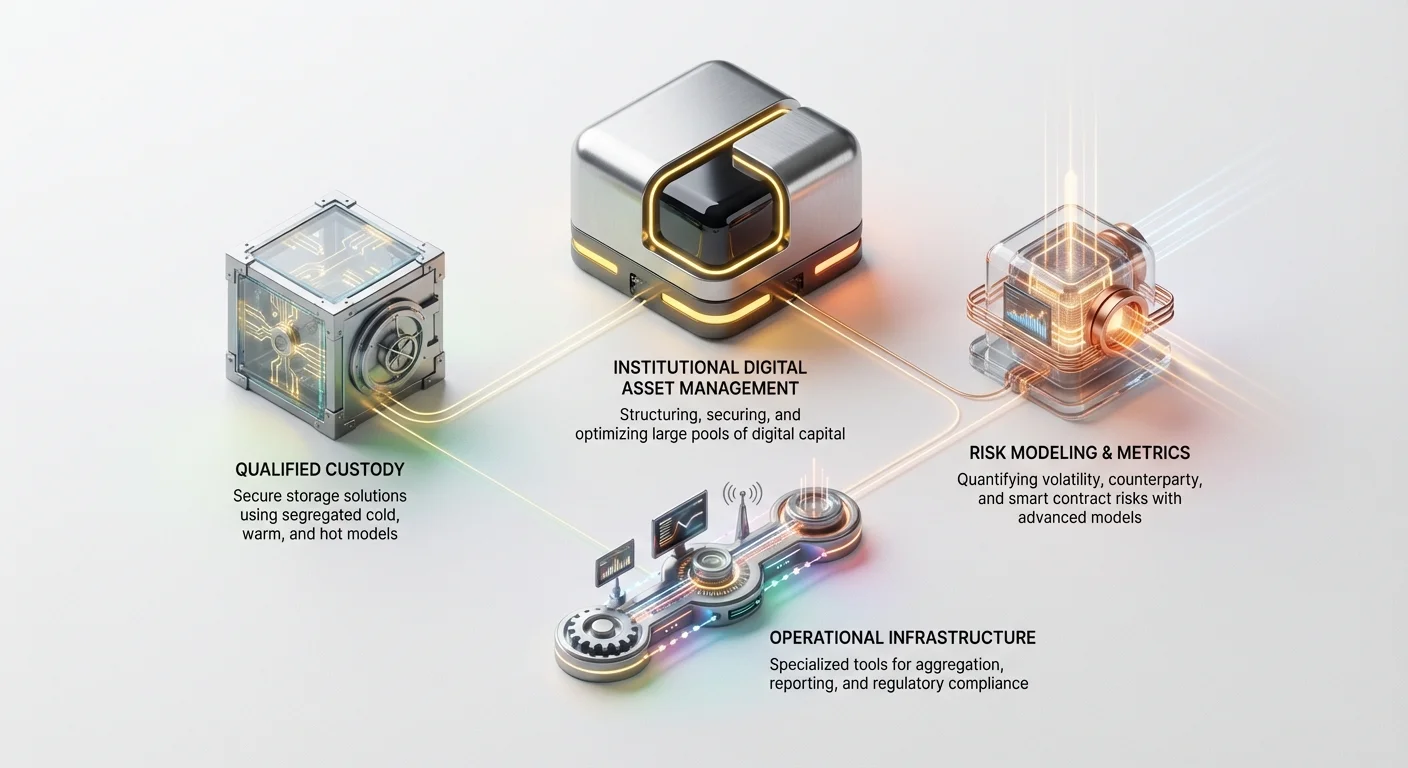

مدیریت داراییهای دیجیتال نهادی (IDAM) تمرین تخصصی ساختاردهی، ایمنسازی و بهینهسازی استخرهای بزرگ سرمایه دیجیتال است. این فراتر از استراتژیهای ساده «خرید و نگهداری» میرود. شامل تصمیمگیریهای پیچیده مرتبط با راهحلهای پیشرفته نگهداری، کمیسازی ریسک پیچیده، اجرای کارآمد معاملات و پیمایش آبهای اغلب کدر رعایت مقررات و مالیات جهانی است.

این راهنمای جامع برای تجزیه استراتژیهای بسیار تخصصی مورد استفاده مدیران حرفهای داراییهای دیجیتال طراحی شده است. ما زیرساختهای ضروری برای ایمنسازی سبدهای سرمایهگذاری کریپتو با ارزش چند میلیون یا چند میلیارد دلاری، مدلهای ریاضی مورد استفاده برای اندازهگیری ریسک در بازارهای پرنوسان و ابزارهای عملیاتی لازم برای دستیابی به بازدهیهای قابل اندازهگیری و تعدیلشده با ریسک در اقتصاد غیرمتمرکز را بررسی خواهیم کرد.

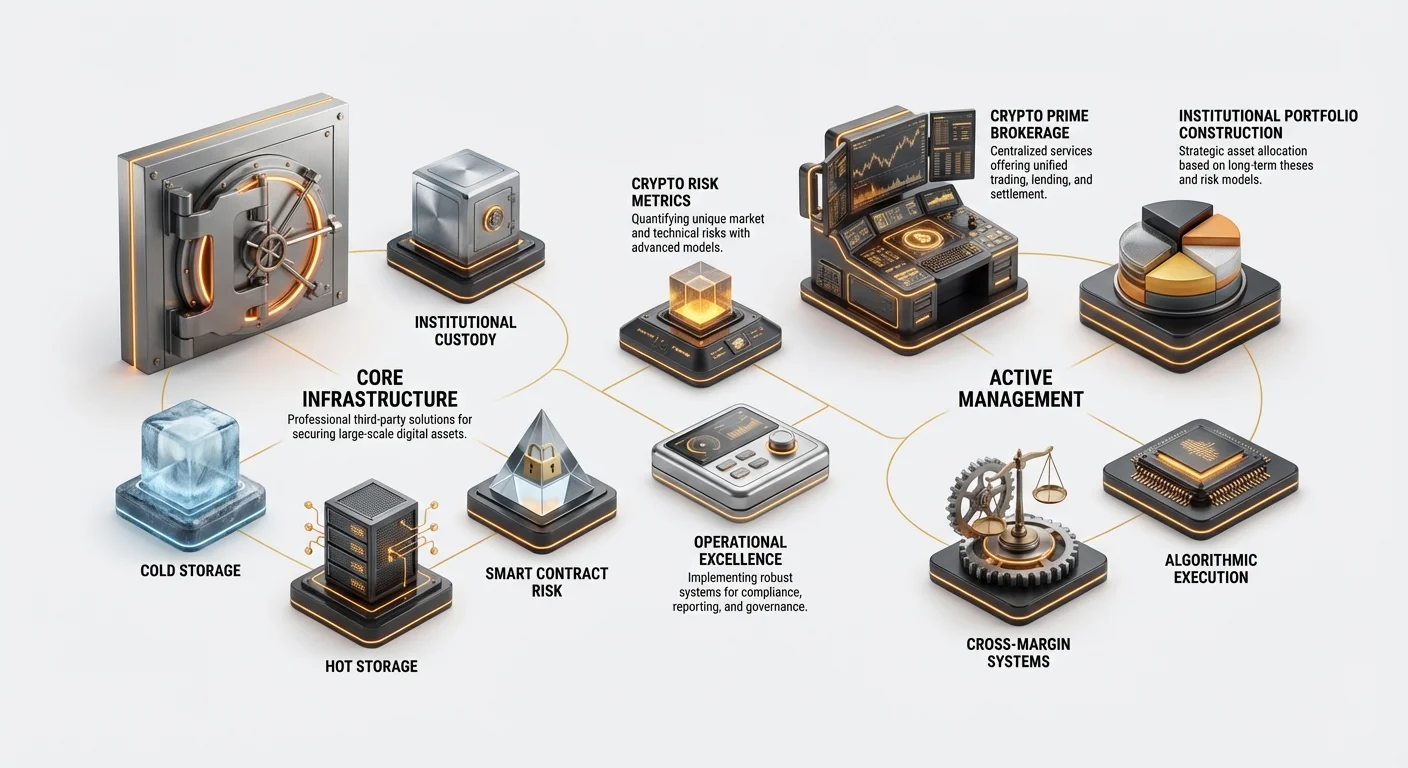

پایه مدیریت نهادی: نگهداری حرفهای داراییهای دیجیتال

برای نهادها، عبارت «کلیدهایت نیست، سکهات نیست» باید در برابر نیاز به کنترل سازمانی، رعایت مقررات و حاکمیت داخلی قوی متعادل شود. سرمایهگذاران خرده اغلب از کیفپولهای نرمافزاری استفاده میکنند، اما نهادها به «نگهبانان واجد شرایط»—نهادهای مالی شخص ثالث تأییدشده توسط регуляторها برای نگهداری داراییها به نمایندگی از مشتریان—نیاز دارند. نگهداری حرفهای داراییهای دیجیتال پایهای است که تمام استراتژیهای کریپتویی نهادی بر آن بنا شدهاند.

مدلهای جداسازی و امنیت (ذخیرهسازی سرد، گرم و داغ)

نگهداری مؤثر نهادی نیازمند معماری امنیتی لایهای است که ایمنی را با دسترسیپذیری متعادل کند. داراییها در یک مکان ذخیره نمیشوند؛ بلکه در محیطهای تخصصی توزیع میشوند:

- ذخیرهسازی سرد (آفلاین): این بالاترین سطح امنیتی است که اغلب شامل دستگاههای سختافزاری یا پشتیبانهای کاغذی ذخیرهشده در خزانههای امن و جغرافیایی پراکنده (اغلب تأسیسات سختشده شبیه خزانههای بانکی) میشود. کلیدها هرگز به اینترنت متصل نمیشوند. ذخیرهسازی سرد برای اکثریت قریب به اتفاق (اغلب ۹۵٪+) کل سبد مناسب است، زیرا این داراییها برای نگهداری بلندمدت و معاملات حداقلی در نظر گرفته شدهاند.

- ذخیرهسازی گرم (اتصال محدود): این از سیستمهایی استفاده میکند که به طور دورهای به شبکه متصل میشوند تا جابجاییهای کند و کنترلشده資金 (مانند تعادلبخشی یا انتقال به حساب معاملاتی) را تسهیل کنند. ذخیرهسازی گرم ریسک را با ایزوله کردن داراییها از تهدیدهای مداوم اینترنتی در حالی که انعطافپذیری عملیاتی لازم را حفظ میکند، به حداقل میرساند.

- ذخیرهسازی داغ (آنلاین): این شامل کیفپولها و کلیدهایی است که روی سرورهای متصل به اینترنت میزبانی میشوند و منحصراً برای معاملات فوری، تولید بازده یا مدیریت ذخایر عملیاتی کوچک (مانند کارمزد گاز) استفاده میشوند. در حالی که راحت است، ذخیرهسازی داغ بالاترین ریسک را دارد و تنها کسری کوچکی از کل سرمایه را نگه میدارد.

الزامات نظارتی و نگهبانان واجد شرایط

تفاوت کلیدی بین نگهداری خرده و نهادی، نظارت نظارتی است. در حوزههایی مانند ایالات متحده، مشاوران سرمایهگذاری که資金 مشتریان را مدیریت میکنند باید از نگهبانان واجد شرایط استفاده کنند. این نهادها باید استانداردهای مالی، فناوری و رویهای سختگیرانهای را که توسط نهادهای نظارتی (مانند SEC) تعیین شده، برآورده کنند.

نگهبانان واجد شرایط مزایایی فراتر از امنیت ساده ارائه میدهند:

- حسابرسی و گزارشدهی: آنها اثباتهای قابل تأیید ذخایر و تاریخچه معاملات لازم برای حسابرسیهای مالی را ارائه میدهند.

- بیمه: بسیاری سیاستهای بیمهای قوی در برابر سرقت، تقلب داخلی یا شکست فناوری ارائه میدهند که لایه حفاظتی لازم برای مقادیر بزرگ سرمایه مشتری فراهم میکند.

- جداسازی وظایف: آنها اطمینان میدهند که افرادی که معاملات را تأیید میکنند از افرادی که معاملات را اجرا میکنند جدا هستند، مکانیسم کنترل داخلی کلیدی برای جلوگیری از تقلب.

نقش محاسبات چندحزبی (MPC)

محاسبات چندحزبی (MPC) لبه برنده نگهداری حرفهای داراییهای دیجیتال را نشان میدهد. فناوری MPC به چندین طرف مستقل اجازه میدهد تا امضای معامله را به طور مشترک محاسبه کنند بدون اینکه کلید خصوصی کامل به هیچ طرفی آشکار شود.

به جای یک کلید خصوصی واحد، کلید به صورت ریاضی به چندین «شارد» تقسیم میشود. برای تأیید معامله، آستانه از پیش تعیینشدهای از این شاردها باید با هم ترکیب شوند (مانند ۳ از ۵ امضای مورد نیاز).

چرا MPC برای نهادها حیاتی است:

- حذف نقطه شکست واحد: از دست دادن یک شارد کل کلید را به خطر نمیاندازد.

- کنترل غیرمتمرکز: شاردها میتوانند توسط مدیران اجرایی مختلف، مکانهای جغرافیایی متفاوت یا حتی نگهبان و مشتری همزمان نگه داشته شوند و قوانین حاکمیتی را به طور خودکار اعمال کنند.

- سرعت بهبودیافته: برخلاف طرحهای چندامضایی سنتی (که به قراردادهای هوشمند زنجیرهای وابسته هستند و میتوانند کند باشند)، MPC میتواند امضاها را فوراً و خارج از زنجیره تولید کند و سرعت اجرا را بدون قربانی کردن امنیت افزایش دهد.

ساخت و مدلسازی سبدهای کریپتویی نهادی

مدیریت داراییهای کریپتویی نهادی نیازمند ساخت انضباطی سبد است که تحمل ریسک، تز بلندمدت و بازدهی قابل اندازهگیری را بر معاملات سفتهبازی اولویت دهد. استراتژیهای مورد استفاده اغلب اقتباسهایی از مدلهای مالی کلاسیک هستند که برای نوسانات منحصربهفرد و ریسکهای فناوری ذاتی در داراییهای بلاکچینی سفارشیسازی شدهاند.

تخصیص استراتژیک فراتر از ارزش بازار

سرمایهگذاران خرده اغلب به رتبهبندیهای ساده ارزش بازار وابسته هستند (مانند تخصیص ۶۰٪ به Bitcoin، ۳۰٪ به Ethereum). مدیران نهادی باید تخصیصهای استراتژیک ظریفتری را اتخاذ کنند که توسط تزهای تماتیک بلندمدت و مراحل توسعه فناوری هدایت میشوند:

- زیرساخت لایه ۱ (L1): سرمایهگذاری در شبکههای بلاکچین بنیادی (مانند Ethereum، Solana، Avalanche). این تز بر سرمایهگذاری بر پذیرش کل اکوسیستم ساختهشده بر پروتکل تمرکز دارد.

- بازده فاینانس غیرمتمرکز (DeFi): تخصیص سرمایه به پروتکلهایی که بازده قابل اندازهگیری و پایدار از طریق وامدهی، استیکینگ یا ارائه نقدینگی ارائه میدهند. این نیازمند بررسی شدید امنیت قرارداد هوشمند و مدلهای اقتصادی توکن است.

- خوشههای تماتیک: تمرکز بر verticalهای خاص، مانند بازی Web3، توکنیسازی زنجیره تأمین یا راهحلهای هویت غیرمتمرکز. این نیازمند تخصص عمیق دامنه برای شناسایی برندگان مراحل اولیه است.

ادغام معیارهای فاینانس سنتی (TradFi)

برای مدیران نهادی، عملکرد باید با استفاده از معیارهای آشنا برای شرکای محدود (LPها) و ذینفعان کمیسازی شود. این به معنای اتخاذ و اقتباس معیارهای فاینانس سنتی (TradFi) است:

- نسبت شارپ: این میانگین بازده کسبشده فراتر از نرخ بدون ریسک به ازای هر واحد کل ریسک (نوسان) را اندازهگیری میکند. نسبت شارپ بالاتر نشاندهنده عملکرد تعدیلشده با ریسک بهتر است. مدیران نهادی برای دستیابی به نسبت شارپ بالا تلاش میکنند با یافتن داراییهایی که بازدهی قابل توجهی ارائه میدهند بدون افزایش متناسب نوسان سبد.

- آلفا: این مهارت مدیر را اندازهگیری میکند—بازده سبد نسبت به شاخص بنچمارک مرتبط (مانند شاخص کریپتو سفارشی یا بازار کلی دارایی دیجیتال). آلفای مثبت به معنای عملکرد بهتر از بازار است و مدیریت فعال و انتخاب موفق را پیشنهاد میدهد.

- حداکثر افت (MDD): بزرگترین کاهش از قله به دره در دوره خاص. این معیار حیاتی برای تحمل ریسک نهادی است و به مدیران کمک میکند تا استرستست کنند که سبد چقدر ضرر را میتواند تحمل کند قبل از رسیدن به محدودیتهای توقف تعیینشده توسط مشتری.

مدیریت نقدینگی و هزینههای معاملاتی در مقیاس

چالش عمده برای مدیران نهادی نقدینگی است. در حالی که Bitcoin و Ethereum بسیار نقدینه هستند، جابجایی مقادیر بزرگ سرمایه به توکنهای کوچکتر یا موقعیتهای DeFi میتواند قیمت را به طور قابل توجهی تحت تأثیر قرار دهد—اثری شناختهشده به عنوان لغزش.

برای مقابله با این، استراتژیهای نهادی بر موارد زیر تمرکز دارند:

- اجرای معاملات بلوکی: سفارشهای بزرگ اغلب به طور خصوصی یا از طریق میزهای OTC تخصصی به جای صرافیهای عمومی اجرا میشوند و تأثیر بازار را به حداقل میرسانند.

- زمانبندی و تقسیم سفارشها: سفارشها به طور خودکار به قطعات کوچکتر (سفارشهای iceberg) تقسیم میشوند و در طول زمان با استفاده از سیستمهای مسیریابی هوشمند سفارش (SOR) اجرا میشوند تا دستکاری بازار قابل مشاهده یا جهشهای ناگهانی قیمت ناشی از خود معامله به حداقل برسد.

- بهینهسازی کارمزد گاز: هنگام تعامل با قراردادهای هوشمند (به ویژه روی Ethereum)، کارمزدهای گاز بالا میتواند سود معاملات بزرگ را فرسایش دهد. پلتفرمهای نهادی اغلب از تکنیکهای تخمین و دستهبندی کارمزد پیچیده برای اجرای استراتژیهای پیچیده به صورت مقرونبهصرفه استفاده میکنند.

اندازهگیری و کاهش ریسک دارایی دیجیتال (معیارهای ریسک کریپتو)

بازارهای ارز دیجیتال سطوح نوسانی بسیار فراتر از سهام یا اوراق قرضه سنتی نشان میدهند. مدیران نهادی نمیتوانند به تنوعبخشی ساده تکیه کنند؛ آنها باید از معیارهای ریسک کریپتو تخصصی و تکنیکهای مدلسازی پیچیده برای درک پروفایل مواجهه holdings خود استفاده کنند.

درک نوسان و ارزش در معرض ریسک (VaR)

نوسان معیار چگونگی تغییر سریع و چشمگیر قیمت یک دارایی است. در حالی که نوسان بالا میتواند به بازدهی بالا منجر شود، همچنین ریسک بالا را سیگنال میدهد.

ارزش در معرض ریسک (VaR) معیار استاندارد صنعت برای کمیسازی ریسک است. VaR حداکثر ضرر مورد انتظار را در افق زمانی خاص (مانند ۲۴ ساعت یا ۱۰ روز) در سطح اطمینان معین (مانند ۹۹٪) تخمین میزند.

- اقتباس VaR سنتی: مدلهای مالی استاندارد فرض میکنند بازده بازار توزیع نرمال (منحنی زنگولهای) را دنبال میکند. با این حال، بازدههای کریپتو «دمهای چاق» نشان میدهند—به معنای اینکه حرکات قیمتی شدید (سقوط یا جهش) بسیار مکررتر از پیشبینی توزیع نرمال رخ میدهند. مدیران نهادی باید از روششناسیهای پیشرفته مانند VaR تاریخی یا CVaR شرطی (CVaR) برای حساب کردن این دمهای چاق استفاده کنند و تخمین واقعبینانهتری از پتانسیل ضرر فاجعهبار ارائه دهند.

- تست استرس: مدیران شبیهسازیهایی را اجرا میکنند تا عملکرد سبد را تحت شرایط شدید و نامحتمل تست کنند (مانند «اگر BTC در یک هفته ۵۰٪ سقوط کند در حالی که کارمزد گاز ETH ۱۰۰ برابر شود؟»). این به تعیین بافرهای نقدینگی کافی کمک میکند.

ریسک طرف مقابل در فاینانس متمرکز در مقابل غیرمتمرکز (CeFi در مقابل DeFi)

ریسک طرف مقابل ریسکی است که نهاد طرف دیگر معامله (طرف مقابل) نتواند تعهدات خود را ایفا کند. این ریسک در محیطهای متمرکز و غیرمتمرکز متفاوت وجود دارد.

- ریسک فاینانس متمرکز (CeFi): هنگام استفاده از صرافیهای متمرکز (CEXها) یا پلتفرمهای وامدهی کریپتو، نهادها با ریسک تجاری سنتی (مانند ورشکستگی، شکست نظارتی، تقلب داخلی) مواجه هستند. استراتژیهای کاهش شامل بررسی دقیق وضعیت مالی صرافی، تاریخچه حسابرسی و رویههای اثبات ذخایر است.

- ریسک فاینانس غیرمتمرکز (DeFi): در DeFi، ریسک طرف مقابل به ریسک قرارداد هوشمند تبدیل میشود. به جای اعتماد به شرکت، مدیران به کد اعتماد میکنند. ریسک اصلی نقص یا باگ در قرارداد هوشمند زیربنایی است که اجازه بهرهبرداری یا قفل شدن資金 را میدهد. کاهش شامل:

- استفاده از پروتکلهای تثبیتشده و آزمایششده در میدان (مانند Aave، MakerDAO).

- اتکا تنها به پروتکلهایی که چندین حسابرسی کد معتبر شخص ثالث را تکمیل کردهاند.

- حفظ پوشش بیمه در برابر بهرهبرداریهای قرارداد هوشمند (بیمه DeFi).

ارزیابی ریسک عملیاتی و قرارداد هوشمند

فراتر از نوسان بازار و شکست طرف مقابل، دو ریسک پنهان تمرکز شدید نهادی را طلب میکنند:

- ریسک عملیاتی: این خطاهای انسانی، شکستهای امنیتی (مانند حملات فیشینگ، تهدیدهای داخلی) و خرابی فرآیند را پوشش میدهد. چون داراییهای دیجیتال غیرقابل بازگشت هستند، یک اشتباه ساده (ارسال معامله به آدرس اشتباه) میتواند به ضرر دائمی منجر شود. کاهش نهادی نیازمند فرآیندهای تأیید چندنفره (اصل «چهارچشم»)، آموزش دقیق کارکنان و مراکز عملیات امنیتی تخصصی (SOCها) برای نظارت ۲۴/۷ بر تهدیدها است.

- ریسک مدیریت کلید: پیچیدگی تولید، ذخیره، بازیابی و نابودی کلید سردرد عملیاتی عمدهای است. نهادها باید سیاستهای مدیریت کلید مستند و غیرقابل تغییر را اجرا کنند که هر گام چرخه عمر کلید را دیکته میکند، اغلب با استفاده از ماژولهای امنیتی سختافزاری اختصاصی (HSMها) و مراسمهای کلید توزیعشده جغرافیایی.

برتری عملیاتی: تجمیع، حسابداری و رعایت مقررات

پیچیدگی و حجم محض معاملات—شامل بلاکچینهای مختلف، صرافیها، پروتکلهای وامدهی و پاداشهای استیکینگ—کابوس اداری برای سیستمهای فاینانس سنتی ایجاد میکند. برتری عملیاتی در IDAM از طریق فناوری تخصصی که دادهها را متمرکز میکند و رعایت مقررات را تضمین میکند، دستیابی میشود.

ابزارهای تجمیع سبد و گزارشدهی واقعیزمان

مدیریت سبد نهادی نیازمند دید واحد و دقیق از کل داراییها در تمام پلتفرمها در هر لحظه است. دستیابی دستی به این غیرممکن است.

ابزارهای تجمیع سبد (یا داشبوردهای گزارشدهی نهادی) این مشکل را با موارد زیر حل میکنند:

- جذب داده: اتصال از طریق APIها (رابطهای برنامهنویسی کاربردی) به تمام صرافیهای متمرکز عمده، پروتکلهای DeFi و کیفپولهای نگهبانی.

- نرمالسازی: تبدیل دادههای ناهمگن (مانند پاداشهای استیکینگ از پروتکل A، سودهای معاملاتی از صرافی B و کارمزدهای گاز از زنجیره C) به فرمت استاندارد برای گزارشدهی تلفیقی.

- محاسبه عملکرد: محاسبه خودکار معیارهای عملکرد (P&L، آلفا، نسبت شارپ) در زمان واقعی، اجازه میدهد مدیران فوراً به تغییرات بازار پاسخ دهند.

این ابزارها برای ارضای تقاضاهای LP برای گزارشدهی شفاف و مکرر که مواجهه ریسک و معیارهای عملکرد تاریخی را جزئیات میدهد، ضروری هستند.

پیمایش استانداردهای پیچیده مالیات و حسابداری کریپتو

استانداردهای مالیات و حسابداری برای داراییهای دیجیتال اغلب مبهم، در حال تغییر مداوم و به طور قابل توجهی در حوزههای مختلف متفاوت هستند. برای نهادهایی که با هزاران معامله در چندین کشور سروکار دارند، این چالش حیاتی مأموریت است.

- ردیابی مبنای هزینه: هر معامله کریپتو، شامل سوآپها، پاداشهای استیکینگ و تولید بازده، باید به طور دقیق ردیابی شود تا مبنای هزینه برای محاسبات سود و زیان سرمایهای تعیین شود. استفاده از روشهایی مانند FIFO (اولین ورودی، اولین خروجی) یا LIFO (آخرین ورودی، اولین خروجی) برای میلیونها میکرومعامله محاسباتی سنگین است.

- پلتفرمها و شرکتهای تخصصی مالیات: نهادها بیچونوچرا به نرمافزارهای مالیات کریپتو تخصصی و شرکتهای حسابداری خدمات کامل (مانند آنهایی که در منابع مقدماتی برجسته شدهاند) وابسته هستند که مستقیماً با سیستمهای تجمیع آنها ادغام میشوند. این پلتفرمها محاسبه بدهیهای پیچیده در حوزههای مختلف را خودکار میکنند و صورتهای مالی آماده حسابرسی تولید میکنند.

- علامتگذاری به بازار در مقابل هزینه تاریخی: نهادها باید روش حسابداری مناسب را تصمیمگیری کنند. اکثر صندوقهای سرمایهگذاری بزرگ از حسابداری علامتگذاری به بازار (ارزشگذاری داراییها به قیمت بازار فعلی) استفاده میکنند که دقیقترین انعکاس زمان واقعی از ارزش خالص دارایی (NAV) صندوق را فراهم میکند.

اجرای کنترلهای داخلی قوی و حاکمیت

رعایت مقررات نه تنها درباره ثبت گزارشها است؛ درباره برقراری ساختارهای حاکمیتی است که از شکستهای عملیاتی جلوگیری کنند و تمامیت را حفظ کنند.

- رعایت قانون سفر: نهادهایی که در انتقال پول شرکت میکنند باید به «قانون سفر» جهانی پایبند باشند که از نهادهای مالی میخواهد اطلاعات شناسایی خاص فرستنده و گیرنده را هنگام превыش آستانه پولی معین به اشتراک بگذارند. سیستمهای IDAM باید برای ثبت و انتقال دقیق این دادهها مهندسی شوند.

- لیست سفید و بررسی کیفپول: برای جلوگیری از ارسال資金 به آدرسهای مخرب یا غیرمجاز، سیستمهای نهادی سیاستهای لیست سفید سختگیرانه اعمال میکنند. هر آدرس کیفپول جدید باید توسط چندین طرف بررسی و تأیید شود و به لیست سفید امن اضافه شود قبل از اینکه انتقال آغاز شود.

- لیستهای نظارتی: نظارت مداوم بر رعایت ضدپولشویی (AML) و شناخت مشتری (KYC) لازم است، اغلب با لینک کردن دادههای معاملاتی به نرمافزارهای تحلیل بلاکچین که تعاملات با نهادهای تحریمشده شناختهشده یا منابع غیرقانونی را علامتگذاری میکنند.

جعبه ابزار نهادی: کارگزاری اصلی و خدمات پیشرفته

با بلوغ تعامل نهادی، خدمات تخصصی توسعهیافته در TradFi برای بازارهای کریپتو اقتباس میشوند. خدمات کارگزاری اصلی کریپتو arguably حیاتیترین ابزارها برای مقیاس نهادی و کارایی سرمایه هستند.

عملکردهای کارگزاران اصلی کریپتو

در فاینانس سنتی، کارگزار اصلی به عنوان طرف مقابل متمرکز واحد عمل میکند و مجموعهای از خدمات را به مشتریان بزرگ ارائه میدهد و عملیات پیچیده را ساده میکند. کارگزاران اصلی کریپتو عملکردهای مشابهی را ایفا میکنند:

- رابط معاملاتی یکپارچه: به جای باز کردن و تأمین資金 حسابها در ده صرافی متفاوت، کارگزار اصلی رابط واحدی برای دسترسی به نقدینگی در تمام مکانهای عمده فراهم میکند.

- مدیریت وثیقه متمرکز: مدیر نهادی وثیقه را یک بار نزد کارگزار اصلی سپردهگذاری میکند که سپس آن را برای وامدهی، قرضگیری، معاملات مشتقات و معاملات مارجین در پلتفرمهای مختلف مدیریت میکند.

- وامدهی و قرضگیری نهادی: تسهیل وامهای OTC اغلب دوجانبه و در مقیاس بزرگ داراییهای دیجیتال، اجازه میدهد مدیران استراتژیهای فروش استقراضی یا اهرمی را اجرا کنند.

- تسویه و پاکسازی: کارگزار اصلی ریسک تسویه را بر عهده میگیرد و اطمینان میدهد معاملات به طور امن اجرا و تأیید شوند، اغلب معاملات را در چندین مکان netting میکند تا کارمزد معاملات و پیچیدگی را کاهش دهد.

استراتژیهای کارایی سرمایه (مدیریت وثیقه و مارجین متقاطع)

کارایی سرمایه برای مدیران نهادی حیاتی است. بیکار گذاشتن سرمایه یا تکهتکه کردن آن در مکانهای مختلف پتانسیل بازدهی را کاهش میدهد.

- سیستمهای مارجین متقاطع: معاملات کریپتو سنتی اغلب از مارجین ایزوله استفاده میکنند که وثیقه تنها به موقعیت خاص привяз میشود. کارگزاران اصلی از سیستمهای مارجین متقاطع استفاده میکنند که کل سبد مشتری (استخر وثیقه) میتواند برای پشتیبان هر معامله یا وام باز استفاده شود. اگر یک موقعیت شروع به از دست دادن ارزش کند، کل استخر به عنوان بافر عمل میکند و بهرهبرداری از سرمایه را بهینه میکند.

- قرارگیری مصنوعی: به جای خرید و نگهداری مستقیم داراییهای زیربنایی، مدیران اغلب از مشتقات کریپتو (آتیها، اختیارها، سوآپها) تسهیلشده توسط کارگزاران اصلی استفاده میکنند. این به آنها اجازه میدهد تا قرارگیری در حرکات بازار را بدون بار عملیاتی و ریسک نگهداری مرتبط با مدیریت خود دارایی اسپات به دست آورند.

اجرای معاملات بلوکی بزرگ و به حداقل رساندن لغزش

برای نهادهایی که صدها میلیون دلار جابجا میکنند، اجرای بازار باید کامل باشد تا از ضررهای عظیم ناشی از لغزش جلوگیری شود.

- استخرهای تاریک و سیستمهای درخواست报价 (RFQ): کارگزاران اصلی دسترسی به «استخرهای تاریک»—صرافیهای خصوصی که سفارشها به طور ناشناس مطابقت داده میشوند بدون نمایش عمومی—را فراهم میکنند. این برای معاملات بلوکی بزرگ ضروری است. علاوه بر این، سیستمهای RFQ به نهادها اجازه میدهند تا报价های قیمت را از چندین ارائهدهنده نقدینگی همزمان درخواست کنند و بهترین قیمت ممکن را قبل از اجرا قفل کنند.

- اجرای الگوریتمی: الگوریتمهای تخصصی برای برش سفارشهای بزرگ به معاملات کوچکتر و بیطرف بازار استفاده میشوند که در مکانهای متعدد در زمانهای بهینه مستقر میشوند. این الگوریتمها برای به حداقل رساندن تشخیص توسط معاملهگران دیگر طراحی شدهاند و اطمینان میدهند قیمت دارایی به طور نامتناسبی توسط جریان سفارش نهادی جابجا نشود.

نتیجهگیری

مدیریت داراییهای دیجیتال نهادی زمینهای بسیار تخصصی است که انضباط فاینانس سنتی را به واقعیات فناوری منحصربهفرد بلاکچین اعمال میکند. برای هر سازمانی که به دنبال مدیریت سرمایه دیجیتال قابل توجه است، موفقیت به برقراری سه ستون اصلی بستگی دارد: نگهداری حرفهای داراییهای دیجیتال کلاس جهانی (با استفاده از MPC و نگهبانان واجد شرایط)، معیارهای ریسک کریپتو پیچیده (اقتباس VaR و تمرکز بر بررسی قرارداد هوشمند) و زیرساخت عملیاتی قوی (با استفاده از ابزارهای تجمیع و خدمات کارگزاری اصلی تخصصی).

با لنگر انداختن استراتژیها در حاکمیت قوی، رعایت مقررات و تابآوری فناوری، مدیران حرفهای داراییهای دیجیتال میتوانند فراتر از طبیعت سفتهبازی پذیرش اولیه کریپتو بروند و بر تولید بازدهیهای قابل تأیید و تعدیلشده با ریسک برای ذینفعان تمرکز کنند. با ادامه بلوغ فضای دارایی دیجیتال، پایبندی به این بهترین شیوههای نهادی نسل بعدی مدیریت ثروت را تعریف خواهد کرد.