مالی غیرمتمرکز (DeFi) فرصتهای قدرتمندی برای تولید درآمد غیرفعال ارائه میدهد و داراییهای کریپتویی بیکار را به سرمایهای تبدیل میکند که برای شما کار میکند. با این حال، برخلاف حسابهای پسانداز سنتی، DeFi با ریسکهای بالا و پیچیدهای عمل میکند، از جمله شکست قراردادهای هوشمند، عدم قطعیت نظارتی و نوسانات شدید بازار. صرفاً تعقیب بالاترین بازده سالانه درصدی (APY) تبلیغشده، دستور پخت فاجعه است.

برای موفقیت در DeFi، باید دیدگاه خود را از یک شرکتکننده معمولی به یک مدیر پرتفوی منظم تغییر دهید. این راهنما چارچوبی برای اعمال نظریه پرتفوی مالی آزمایششده با زمان—مفاهیمی مانند برابری ریسک، محدودیتهای تخصیص و تنوعبخشی—به مکانیکهای منحصربهفرد منظره DeFi ارائه میدهد. هدف ما نه تنها حداکثر کردن سودها، بلکه ساختاربندی یک پرتفوی مقاوم است که بتواند رکودهای شدید بازار را تحمل کند و در برابر شکستهای خاص پروتکل مقاومت کند.

ساخت یک پرتفوی مقاوم DeFi نیازمند استراتژی جامع است که ثبات (از طریق استیبلکوینها) را در برابر پتانسیل رشد بالا (از طریق داراییهای نوسانی) متعادل کند، در حالی که به دقت در سراسر پروتکلها و بلاکچینها تنوعبخشی میکند تا نقاط شکست واحد فاجعهبار را به حداقل برساند. ما تجزیه خواهیم کرد که چگونه ریسک را ارزیابی کنید، محدودیتهای تخصیص عملی تنظیم کنید و APY هدف واقعبینانهای برای درآمد غیرفعال پایدار محاسبه کنید.

بنیاد: اعمال نظریه پرتفوی سنتی به DeFi

در مالی سنتی، مدیریت پرتفوی با تعریف دو عنصر اصلی آغاز میشود: تحمل ریسک شما و افق زمانی سرمایهگذاریتان. در حالی که اینها در کریپتو صادق هستند، DeFi لایه حیاتی پیچیدگی ریسک را اضافه میکند که رویکرد ساختاریافتهای را طلب میکند.

۱. درک طبیعت دوگانه ریسک DeFi

قبل از تخصیص یک دلار واحد، درک این حیاتی است که DeFi شما را در معرض دو دسته متمایز ریسک قرار میدهد که باید به طور مستقل مدیریت شوند:

ریسک بازار (ریسک نوسان)

این ریسک افت قیمت دارایی زیربنایی (مانند Bitcoin، Ethereum یا Solana) است. ریسک بازار در کریپتو اجتنابناپذیر است و عموماً از طریق تنوعبخشی در سراسر داراییها (مانند متعادل کردن داراییهای نوسانی با استیبلکوینها) و اندازهگیری موقعیت دقیق مدیریت میشود. اگر ۱۰ ETH استیک کنید و قیمت ETH ۵۰٪ افت کند، ارزش موقعیت استیکشده شما ۵۰٪ افت کرده است، صرفنظر از بازدهی تولیدشده.

ریسک پروتکل (ریسک قرارداد هوشمند/ضدطرف)

این ریسک خاص به پلتفرم یا خدماتی است که استفاده میکنید. این شامل:

- اشکالات قرارداد هوشمند: نقصهایی در کد که به هکرها اجازه تخلیه資金 را میدهد (شایعترین منبع ضررهای عمده).

- شکست اوراکل: مکانیسمی که دادههای دنیای واقعی (مانند قیمت داراییها) را به قرارداد هوشمند تغذیه میکند، شکست میخورد یا دستکاری میشود.

- حملات حاکمیتی: بازیگران مخرب کنترل ساختار حاکمیتی پروتکل را به دست میگیرند.

- نگهداری نامناسب: اگر از واسطه متمرکز استفاده کنید، ریسک اینکه آنها資金 شما را بد مدیریت یا از دست بدهند.

یک پرتفوی مقاوم اولویت را به به حداقل رساندن ریسک پروتکل میدهد، زیرا این میتواند منجر به از دست رفتن کامل و دائمی سرمایه شود، حتی اگر بازار کلی کریپتو عملکرد خوبی داشته باشد.

۲. تعریف پروفایل ریسک DeFi شما

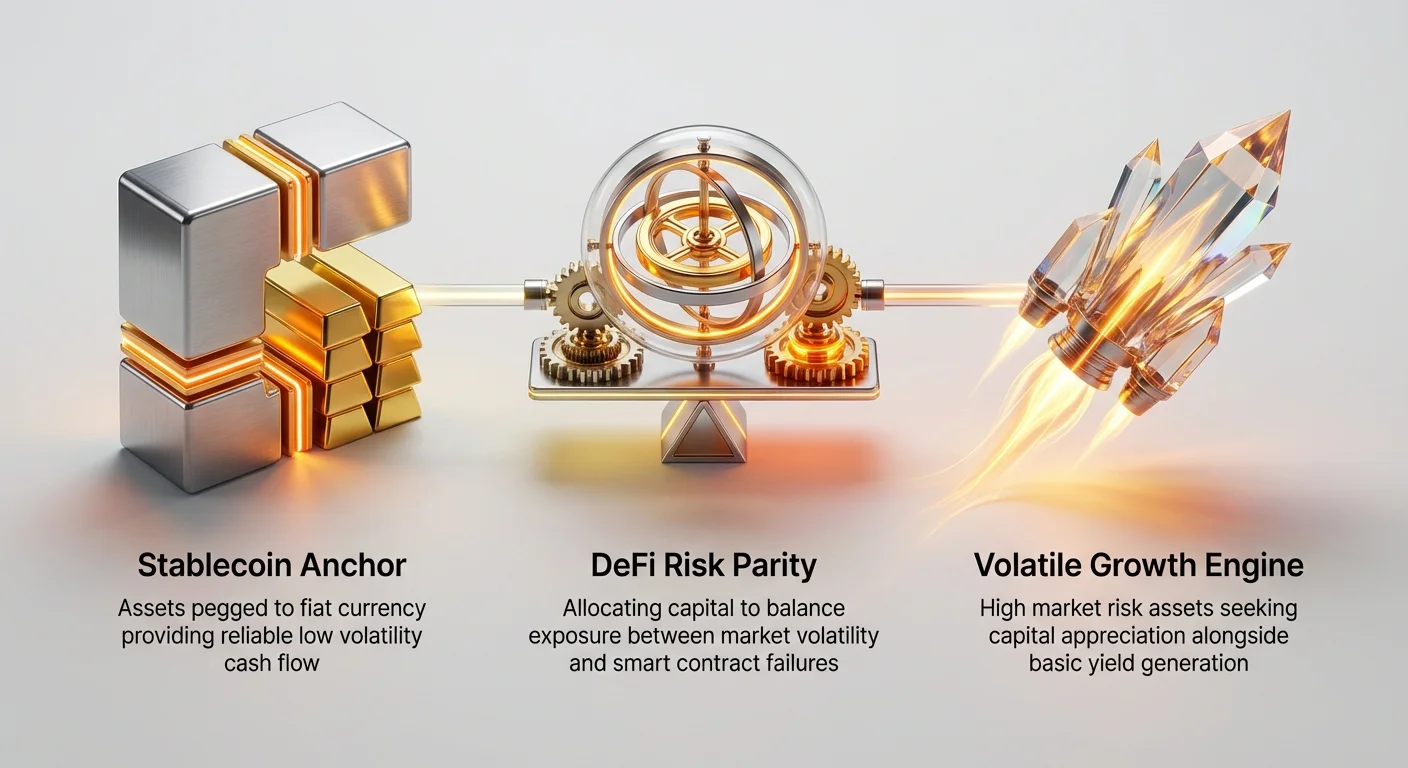

پروفایل ریسک شما ترکیب تخصیص را بین «بندر امن» (استیبلکوینها) و «موتور رشد» (داراییهای نوسانی) دیکته میکند.

| پروفایل | تعریف | هدف تخصیص استیبلکوین | تمرکز استراتژی اصلی |

|---|---|---|---|

| محافظهکار | حفظ سرمایه را اولویت میدهد. بازده باید حداقل از تورم پیشی بگیرد. | ۷۰٪ - ۹۰٪ | وامدهی کمریسک، استیکینگ تکطرفه استیبلکوین روی پروتکلهای حسابرسیشده. |

| متوسط | به دنبال APY تکرقمی بالا یا دورقمی پایین است. آماده پذیرش برخی نوسانات. | ۴۰٪ - ۶۰٪ | کشاورزی بازده متعادل (جفتهای استیبلکوین)، استیکینگ متنوع روی پروتکلهای آبی-چیپ. |

| تهاجمی | حداکثر APY را میجوید. نوسانات قابل توجه و ریسک پروتکل را برای بازدههای بالقوه بالا میپذیرد. | ۱۰٪ - ۳۰٪ | استراتژیهای اهرمی، کشاورزی بازده پیچیده، ریاستیکینگ مراحل اولیه و پروتکلهای جدید. |

نکته کلیدی این است که حتی در پرتفوی تهاجمی، تخصیص پایه به استیبلکوینها نقدینگی فراهم میکند و به عنوان صندوق جنگی برای خرید فرصتها در طول سقوطهای بازار عمل میکند.

تعادل اصلی: استیبلکوینها در برابر بازده دارایی نوسانی

بنیاد مقاومت پرتفوی در DeFi تخصیص استراتژیک بین استیبلکوینها (پیوند ۱:۱ به دلار آمریکا یا ارز فیات دیگر) و داراییهای نوسانی (مانند ETH، BTC یا توکنهای بومی زنجیره) است. این تعادل استراتژیک معادل DeFi برای دستیابی به برابری ریسک پرتفوی است.

تعریف برابری ریسک پرتفوی در DeFi

برابری ریسک رویکرد سرمایهگذاری است که بر تخصیص سرمایه تمرکز دارد تا هر دارایی یا استراتژی به طور مساوی به ریسک کل پرتفوی کمک کند. در مالی سنتی، این اغلب به معنای تخصیص سرمایه بالاتر به داراییهای کمنوسان است.

در DeFi، برابری ریسک واقعی به معنای اطمینان از تعادل ریسک پروتکل است:

- تخصیص استیبلکوین: ریسک بازار پایین فراهم میکند اما همچنان ریسک پروتکل را حمل میکند (مثلاً اگر پلتفرم وامدهی استیبلکوین هک شود، دلارهای شما را از دست میدهید).

- تخصیص دارایی نوسانی: ریسک بازار بالا و ریسک پروتکل را حمل میکند (مثلاً اگر ETH استیکشده شما در قیمت افت کند و پلتفرم استیکینگ هک شود).

بنابراین، تخصیص سرمایه برای دستیابی به برابری ریسک DeFi نیازمند سرمایه بالاتر اختصاصیافته به تولید بازده استیبلکوین است، جایی که عدم قطعیت اصلی یکپارچگی پروتکل است، نه حرکت قیمت.

تنظیم لنگر استیبلکوین

تولید بازده استیبلکوین باید لنگر پرتفوی شما را تشکیل دهد. وقتی در وامدهی یا استیکینگ استیبلکوین شرکت میکنید، هدف اصلی شما جریان نقدی ایمن و قابل اعتماد denominated در واحد حساب آشنا (USD) است.

چرا استیبلکوینها برای مقاومت ضروری هستند:

- درآمد جداشده: بازده شما صرفنظر از اینکه بازار کریپتو بالا یا پایین باشد تولید میشود. اگر Bitcoin سقوط کند، پلتفرم وامدهی استیبلکوین شما همچنان ۵-۸٪ سود پرداخت میکند.

- نقدینگی: استیبلکوینها اغلب به عنوان نقدشوندهترین داراییها برای repositioning، reinvesting یا پرداخت هزینههای لازم عمل میکنند.

- پروفایل ریسک سادهتر: شما فقط در مورد ریسک پروتکل و ریسک از دست دادن peg استیبلکوین (de-pegging) نگران هستید، که عموماً رویدادی با احتمال پایینتر برای استیبلکوینهای با سرمایه بالا (USDC، USDT و غیره) نسبت به افت ۵۰٪ در یک توکن نوسانی است.

یک سرمایهگذار محافظهکار ممکن است بازده بالا (مانند ۸-۱۰٪) را روی ۷۵٪ سرمایه خود هدف قرار دهد، با دانستن اینکه ثبات را بر حداکثر بازده اولویت میدهد.

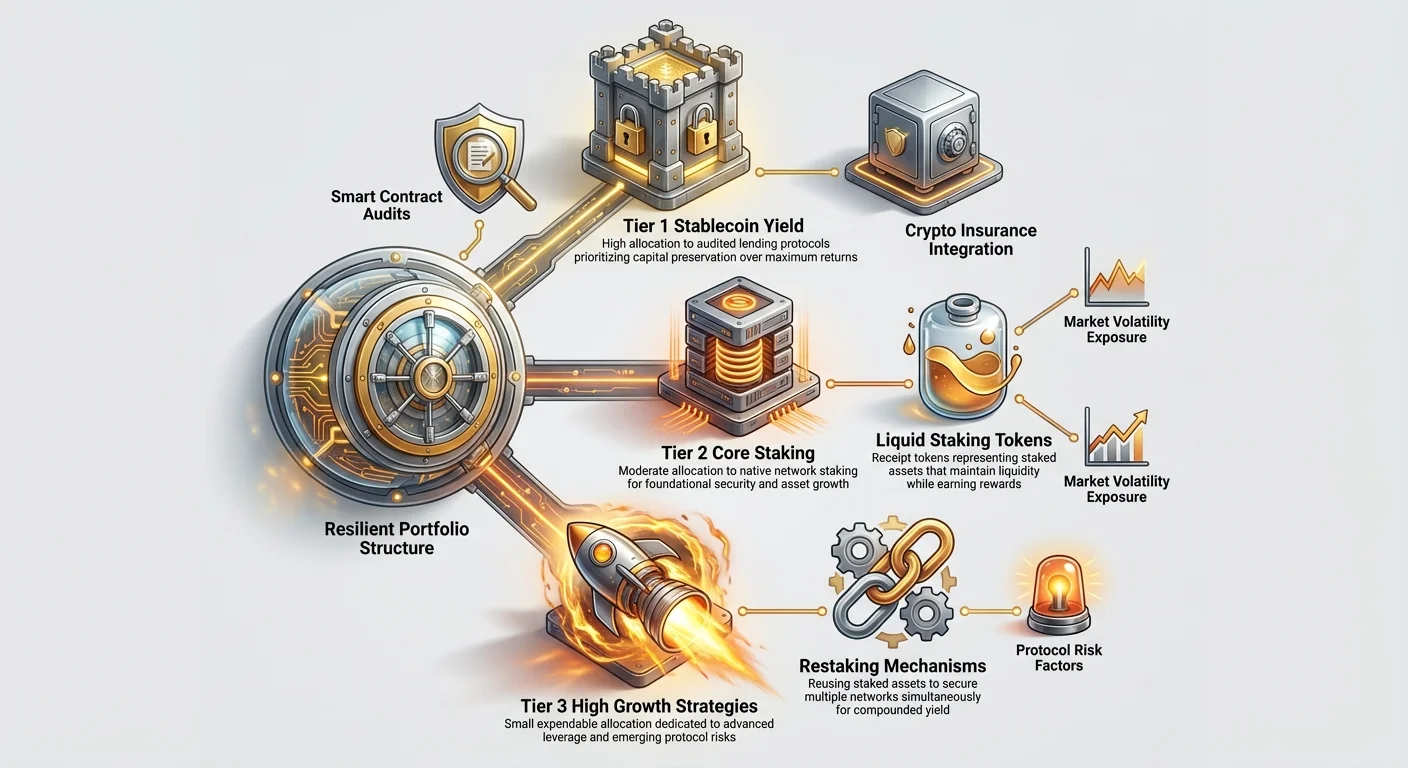

مثال استراتژی تخصیص: قانون ۶۰/۲۵/۱۵

راه عملی برای یک سرمایهگذار متوسط برای تخصیص資金 استفاده از ساختار tiered است که هر دو نوع ریسک را مدیریت میکند:

- سطح ۱: بازده استیبلکوین (تخصیص ۶۰٪): اختصاصیافته به پروتکلهای وامدهی استیبلکوین آبی-چیپ و حسابرسیشده بالا (مانند Aave، Compound یا صرافیهای غیرمتمرکز عمده). ریسک عمدتاً به شکست قرارداد هوشمند محدود است. هدف APY: ۵٪ - ۱۰٪.

- سطح ۲: استیکینگ نوسانی اصلی (تخصیص ۲۵٪): اختصاصیافته به استیکینگ داراییهای نوسانی اصلی (مانند ETH، SOL) با استفاده از روشهای آزمایششده در میدان (استیکینگ بومی یا استیکینگ مایع از طریق ارائهدهندگان برتر مانند Lido). اینجاست که حداکثر افزایش دارایی را همراه با بازده پایه به حداکثر میرسانید. هدف APY: ۳٪ - ۶٪ (به علاوه upside قیمت دارایی).

- سطح ۳: استراتژیهای رشد بالا/ریسک بالا (تخصیص ۱۵٪): اختصاصیافته به استراتژیهای پیشرفته مانند کشاورزی بازده اهرمی، ریاستیکینگ یا سرمایهگذاری در پروتکلهای جدید با APY بالا. این سرمایه باید قابل هزینه تلقی شود، اما پتانسیل بازدههای بسیار بزرگ را فراهم میکند. هدف APY: ۱۵٪ - ۴۰٪+.

با محدود کردن استراتژیهای پرریسک به درصد کوچک، شکست کامل در سطح ۳ منجر به حداکثر ۱۵٪ ضرر پرتفوی میشود، در حالی که درآمد پایدار (سطح ۱) همچنان جریان نقدی تولید میکند.

غوطهوری عمیق در مکانیکهای تولید بازده و ریسک پرتفوی

وقتی فراتر از وامدهی پایه حرکت میکنید، مکانیسمهای بازده پیچیدهتر میشوند و مدیریت ریسکهای خاص آنها برای بقا بلندمدت حیاتی است. استراتژیهای زیر، الهامگرفته از مفاهیم پیشرفته استیکینگ، نشان میدهند که چگونه بازده میتواند «پشتهشده» شود با ریسک مربوطه.

استیکینگ سنتی (پایه)

مکانیسم: قفل کردن یک توکن شبکه بومی (مانند ETH، SOL) برای شرکت در مکانیسم اجماع اثبات سهام (PoS). اعتبارسنجها از این توکنها برای تأیید تراکنشها و ایمنسازی شبکه استفاده میکنند و در ازای آن پاداش (بازده) کسب میکنند. نقش پرتفوی: افزایش سرمایه بلندمدت و امنیت شبکه پایه. ریسک خاص:

- نقدشوندگی پایین: داراییهای شما اغلب برای دوره تعریفشده (گاهی سالها) قفل هستند، به این معنا که نمیتوانید در صورت سقوط بازار سریع بفروشید.

- ریسک slashing: اگر اعتبارسنجی که به آن واگذار کردهاید بد عمل کند یا آفلاین شود، بخشی از سرمایه استیکشده شما میتواند جریمه شود (slashed).

توکنهای استیکینگ مایع (LSTها)

مکانیسم: پروتکلهای LST (مانند Lido یا Rocket Pool) به کاربران اجازه میدهند توکنهای خود را استیک کنند اما رسید توکنیزهشده (LST، مانند stETH یا rETH) دریافت کنند. این LST سرمایه استیکشده به علاوه پاداشهای انباشته را نمایندگی میکند. نقش پرتفوی: مشکل نقدشوندگی پایین استیکینگ سنتی را حل میکند و دارایی قفلشده را به توکن قابل استفاده تبدیل میکند که میتواند بلافاصله فروخته، معامله یا به عنوان وثیقه در جای دیگری در DeFi استفاده شود. ریسک خاص اضافهشده:

- ریسک قرارداد هوشمند: حالا در معرض ریسک قرارداد هوشمند ارائهدهنده LST قرار دارید. اگر پروتکل حاوی ETH استیکشده بهرهبرداری شود، LST میتواند ارزش پشتیبان خود را از دست بدهد، حتی اگر دارایی زیربنایی (ETH) ایمن باشد.

- ریسک de-pegging: LST ممکن است موقتاً زیر ارزش دارایی زیربنایی معامله شود اگر بحران نقدینگی شدید یا ترس بازار وجود داشته باشد.

نکته مدیریت پرتفوی: LSTها جزء قدرتمندی هستند، اما ریسک پروتکل LST را به عنوان لایه اضافی ریسک روی ریسک بازار دارایی پایه در نظر بگیرید. قرارگیری LST خود را در سراسر چندین ارائهدهنده تنوعبخشی کنید.

ریاستیکینگ (پشتهسازی بازده پیشرفته)

مکانیسم: ریاستیکینگ عمل بازاستفاده از داراییهای قبلاً استیکشده (معمولاً LSTها) برای ایمنسازی سایر پروتکلهای غیرمتمرکز، خدمات یا middleware (معروف به خدمات اعتبارسنجی فعال یا AVSها) است. اساساً، همان سرمایه را برای حفاظت همزمان از چندین سیستم به کار میگیرید. نقش پرتفوی: حداکثر کردن کارایی سرمایه و تولید APYهای بسیار رقابتی با کسب پاداش از دو منبع (زنجیره پایه و AVS). ضریب ریسک خاص:

- ریسک slashing نمایی: با ریاستیکینگ LST خود، حالا مشمول قوانین slashing شبکه پایه و قوانین slashing AVS که ایمن میکنید هستید. شکست یا عمل مخرب در AVS به معنای از دست دادن سرمایه زیربنایی شما است.

- پیچیدگی: ریاستیکینگ شامل تعامل با پروتکلهای نوپا است که اغلب کد حسابرسیشده کمتر و تاریخچه عملیاتی کوتاهتری دارند.

نکته مدیریت پرتفوی: ریاستیکینگ محکم در سطح «رشد بالا/ریسک بالا» (سطح ۳) قرار میگیرد. به دلیل پتانسیل slashing افزایشیافته، سرمایهگذاران محافظهکار باید کاملاً از ریاستیکینگ اجتناب کنند و سرمایهگذاران متوسط قرارگیری را به درصد بسیار کوچک و تعریفشده پرتفوی خود محدود کنند.

استراتژیهای تنوعبخشی برای حداکثر مقاومت

مقاومت واقعی پرتفوی فراتر از صرفاً تعادل استیبلکوینها و داراییهای نوسانی میرود؛ نیازمند تنوعبخشی در سه بردار حیاتی است: داراییها، پروتکلها و زنجیرهها.

۱. تنوعبخشی跨-زنجیرهای

قرار دادن تمام سرمایه خود روی یک بلاکچین واحد (مانند Ethereum) شما را در معرض ریسکهای تکزنجیرهای قرار میدهد—یک باگ متوقفکننده زنجیره، اسپایک فاجعهبار کارمزد گاز یا قطعی عمده زیرساخت.

استراتژی: داراییها را در سراسر چندین شبکه لایه ۱ (L1) و لایه ۲ (L2) غیرمرتبط پخش کنید.

| دسته زنجیره | شبکههای مثال | ریسک کاهشیافته | دلیل پرتفوی |

|---|---|---|---|

| L1 آبی-چیپ | Ethereum، Solana | شکست زیرساخت، ریسک سانسور. | امنیت اصلی و ذخیره سرمایه اولیه. |

| L2 مقیاسپذیر | Arbitrum، Optimism | هزینههای تراکنش بالا (کارمزد گاز). | کشاورزی بازده کارآمد و repositioning مکرر. |

| L1های جایگزین | Avalanche، Polkadot | همبستگی اقتصادی، ریسک جغرافیایی/نظارتی. | منابع بازده غیرمرتبط با ETH. |

اگر ۴۰٪ از تخصیص استیکینگ نوسانی خود را در Ethereum دارید، در نظر بگیرید ۱۰٪ را در L1 قوی مانند Solana و ۱۰٪ را در L2 مقرونبهصرفه مانند Arbitrum قرار دهید. اگر Ethereum نقص فنی تجربه کند، بقیه پرتفوی شما عملیاتی باقی میماند.

۲. تنوعبخشی چندپروتکله

قانون اصلی DeFi این است: هرگز تمام سرمایه خود را در یک قرارداد هوشمند واحد قرار ندهید. حتی حسابرسیشدهترین پروتکل ممکن است شکست بخورد.

استراتژی: از پروتکلهای مختلف برای دستیابی به همان هدف بازده استفاده کنید.

- مثال (وامدهی استیبلکوین): به جای وامدهی ۱۰۰٪ USDC خود روی پروتکل A، آن را تقسیم کنید: ۵۰٪ روی پروتکل A (بازده بالا)، ۳۰٪ روی پروتکل B (بازده متوسط) و ۲۰٪ روی پروتکل C (بازده بسیار پایین/امنیت حداکثری).

- مثال (استیکینگ مایع): اگر ETH استیک میکنید، از ارائهدهندگان LST مختلف (Lido، Rocket Pool، Frax) به جای یکی استفاده کنید و ریسک بهرهبرداری از قرارداد LST واحد را کاهش دهید.

۳. تنوعبخشی دارایی و نوع بازده

اطمینان حاصل کنید که پرتفوی شما از طریق روشهای مختلف درآمدزایی میکند، نه فقط توکنهای مختلف.

| روش بازده | فعالیت مثال | نقش پرتفوی | نوع ریسک مرتبط |

|---|---|---|---|

| وامدهی | تامین استیبلکوینها به Aave. | جریان نقدی کمریسک. | پروتکل، de-pegging. |

| استیکینگ/LSTها | استیکینگ ETH یا SOL. | افزایش دارایی اصلی + بازده پایه. | بازار، Slashing، پروتکل (برای LSTها). |

| ارائه نقدینگی | کشاورزی جفت USDC-ETH. | بازده/قرارگیری متعادل. | ضرر ناپایدار، پروتکل. |

| اوراق خزانه/RWAها | داراییهای دنیای واقعی توکنیزهشده. | منبع درآمد بسیار جداشده. | ضدطرف، نظارتی. |

با تنوعبخشی انواع بازده، در برابر شکست سیستمیک در یک بخش (مانند اگر شبکه اوراکل عمده شکست بخورد، ممکن است بر کشاورزی نقدینگی تأثیر بگذارد، اما نه استیکینگ LST پایه) hedge میکنید.

ارزیابی ریسک پروتکل: چکلیست بررسی دقیق

هنگام تصمیمگیری در مورد جایی برای تخصیص سرمایه، APY بالا هرگز نباید عامل اصلی باشد. بررسی دقیق کامل در مورد یکپارچگی پروتکل، معیار واقعی مقاومت است. این شامل فراتر رفتن از بررسیهای سطحی و نگاه به تاریخچه، کد و ساختار اقتصادی پروتکل است.

چکلیست حسابرسی قرارداد هوشمند

حسابرسیها بررسیهای خارجی کد پروتکل هستند که توسط شرکتهای امنیتی تخصصی انجام میشوند. آنها نقاط اثبات غیرقابل مذاکره هستند.

وجود و کیفیت حسابرسیها:

- بررسی چندین حسابرسی: آیا پروتکل توسط شرکتهای معتبر (مانند Certik، Consensys Diligence، Halborn) حسابرسی شده است؟ یک حسابرسی خوب است؛ دو یا بیشتر بهتر است، به ویژه اگر بهروزرسانیهای عمده رخ داده باشد.

- خلاصه را بخوانید: آیا حسابرسی آسیبپذیریهای عمده پیدا کرد؟ آیا تمام مسائل حیاتی و شدت بالا حل شده بودند قبل از راهاندازی؟ فقط بررسی نکنید که حسابرسی شده؛ بررسی کنید چه حسابرسی پیدا کرده.

تاریخچه عملیاتی و ارزش کل قفلشده (TVL):

- پروتکلهای آزمایششده با زمان: پروتکلی که دو سال بدون نقص با میلیاردها TVL عمل کرده عموماً ایمنتر از پروتکلی است که هفته گذشته راهاندازی شده. مقاومت از طریق قرارگیری در چندین چرخه بازار اثبات میشود.

- تحلیل TVL: ارزش کل قفلشده (TVL) تعهد سرمایه جامعه به پروتکل را نشان میدهد. TVL بالا اعتماد جامعه بالاتر را پیشنهاد میکند، اما پروتکل را هدف بزرگتری برای حملهکنندگان میکند. از TVL به عنوان proxy برای اعتماد استفاده کنید، نه لزوماً ایمنی.

شفافیت و منبع باز:

- آیا کد پروتکل منبع باز است؟ اگر کد روی پلتفرمهایی مانند GitHub در دسترس باشد، جامعه (شامل محققان امنیتی) میتواند آن را بررسی کند، که لایهای از مسئولیتپذیری غیرمتمرکز فراهم میکند.

- آیا تیم پشت پروتکل شفاف است (کاملاً ناشناس نیست)؟ در حالی که بسیاری از پروژههای عالی با ناشناسی شروع میشوند، زیرساخت اصلی DeFi اغلب از تیمهای قابل شناسایی که publicly accountable هستند سود میبرد.

ریسک حاکمیت و قابلیت ارتقا

پروتکلهایی که کاملاً غیرمتمرکز (حاکمیت DAO) هستند و مکانیسمهای ارتقای کند و شفاف دارند عموماً ایمنتر از پروتکلهای کنترلشده توسط تیم کوچک (نگهداری متمرکز) هستند.

- بررسی کلیدهای اداری: آیا کیف پول چندامضایی واحد (یا حتی یک شخص واحد) قدرت ارتقای فوری قرارداد هوشمند یا برداشت資金 را دارد؟ این بردار حمله متمرکز عظیمی ایجاد میکند. به دنبال پروتکلهایی باشید که ارتقاها نیازمند پیشنهادهای حاکمیتی طولانی و رأیگیری عمومی باشند.

- قفلهای زمانی: قفل زمانی ویژگیای است که اجرای تصمیم حاکمیتی (مانند ارتقای کد یا تغییر پارامتر) را به تأخیر میاندازد. این به جامعه اجازه میدهد تغییر را بررسی کند و اگر چیزی مخرب تلاش شود واکنش نشان دهد. پروتکلهایی با قفلهای زمانی فعال و طولانی ایمنتر هستند.

ادغام انتقال ریسک (بیمه کریپتو)

برای مقاومترین پرتفویها، ریسک پروتکل باید جایی که ممکن است منتقل شود. اینجا جایی است که بیمه کریپتو وارد بازی میشود.

- تعریف: پروتکلهای بیمه کریپتو (مانند Nexus Mutual یا InsurAce) به کاربران اجازه خرید پوشش در برابر ریسکهای خاص پروتکل (مانند شکست قرارداد هوشمند روی Aave) را میدهند.

- عملیاتی کردن هزینه: حق بیمه بیمه را به عنوان هزینه لازم کسبوکار در نظر بگیرید، مشابه پرداخت کارمزد بانک. اگر ۸٪ APY را روی فارم استیبلکوین هدف قرار دهید و حق بیمه بیمه ۱.۵٪ APY باشد، خالص بازده شما ۶.۵٪ است. این گام حیاتی در رسمیسازی مدیریت ریسک است و همیشه ترجیح داده میشود نسبت به قرارگیری ۱۰۰٪ سرمایه.

محاسبه APY هدف شما و اجرا

مرحله نهایی ساختاربندی پرتفوی انتقال از تخصیصهای نظری به انتظارات واقعبینانه است، به طور خاص با محاسبه بازدههای واقعی و خالص استراتژیهای انتخابی شما.

از APY ناخالص به APY خالص

APYهای تبلیغشده (APY ناخالص) اغلب گمراهکننده هستند زیرا به ندرت هزینههای پنهان را که بازده را فرسایش میدهند حساب میکنند. استراتژی مقاوم بر حداکثر کردن APY خالص تمرکز دارد—بازده واقعی که پس از تمام هزینهها به خانه میبرید.

کسرهای کلیدی از APY ناخالص:

- کارمزدهای تراکنش (گاز): به ویژه در زنجیرههای پرهزینه مانند لایه ۱ Ethereum مرتبط است. اگر مکرراً compound کنید (پاداشها را reinvest کنید)، کارمزدهای گاز بالا میتواند بازده روزانه را خنثی کند. هزینههای compounding را هنگام مقایسه پلتفرم ۱۰٪ APY که نیازمند compounding روزانه است در برابر پلتفرم ۸٪ APY که به طور خودکار compound میکند در نظر بگیرید.

- هزینه ضرر ناپایدار (IL): اگر در ارائه نقدینگی (کشاورزی بازده) شرکت کنید، باید هزینه مورد انتظار ضرر ناپایدار (واگرایی قیمت بین دو دارایی فارمشده) را کم کنید. APY بالا اغلب برای جبران کاربر برای IL مورد انتظار بسیار بالا وجود دارد. اگر APY خالص (پس از IL) پایین باشد، فارم ارزش ریسک را ندارد.

- حق بیمههای بیمه: همانطور که در بالا بحث شد، هر هزینه مرتبط با انتقال ریسک قرارداد هوشمند را کم کنید.

- مالیات (وابسته به حوزه قضایی): در حالی که پیچیده است، مقاومت آینده نیازمند در نظر گرفتن رویدادهای مشمول مالیات (تعویض توکنها، ادعای پاداشها) است.

محاسبه میانگین وزنی APY پرتفوی

وقتی محدودیتهای تخصیص خود را برقرار کردید و APY خالص را برای هر استراتژی خاص تعیین کردید، میتوانید بازده مورد انتظار میانگین وزنی برای کل پرتفوی خود را محاسبه کنید. این معیار دید کلی از عملکرد پرتفوی همخوان با پروفایل ریسک شما فراهم میکند.

فرمول:

مثال: پرتفوی متوسط (استفاده از قانون ۶۰/۲۵/۱۵)

| سطح استراتژی | درصد تخصیص | APY خالص مورد انتظار | سهم وزنی |

|---|---|---|---|

| سطح ۱ (وامدهی استیبلکوین) | ۶۰٪ | ۷.۰٪ | |

| سطح ۲ (استیکینگ LST اصلی) | ۲۵٪ | ۴.۵٪ | |

| سطح ۳ (ریاستیکینگ/فارم) | ۱۵٪ | ۱۸.۰٪ | |

| APY وزنی کل پرتفوی | ۱۰۰٪ | ۸.۰۳٪ |

در این سناریو، سرمایهگذار بازده سالانه ۸.۰۳٪ را در سراسر کل پرتفوی خود هدف قرار میدهد. مهم است که در حالی که استراتژی تهاجمی سطح ۳ افزایش بازده قابل توجهی فراهم میکند (۲.۷۰٪ از کل ۸.۰۳٪)، استراتژی پایدار سطح ۱ همچنان بزرگترین مشارکتکننده در بازده کلی (۴.۲۰٪) است و مقاومت و ثبات را تضمین میکند.

این انضباط ریاضی شما را مجبور میکند بپذیرید که حداکثر کردن تخصیصهای کوچک به استراتژیهای پرریسک (۱۵٪ در ۱۸٪ APY) کمتر به سلامت کلی پرتفوی کمک میکند تا ایمن کردن بازده پایینتر و قابل اعتماد روی اکثریت سرمایه شما (۶۰٪ در ۷٪ APY).

نظارت فعال و تعادل مجدد

پرتفوی مقاوم ایستا نیست. نیازمند مدیریت مداوم و تطبیق است.

- نظارت بر سلامت پروتکل: به طور منظم رأیگیریهای حاکمیتی، بهروزرسانیهای عمده یا هشدارهای امنیتی مرتبط با پروتکلهایی که استفاده میکنید را بررسی کنید. آماده برداشت فوری資金 باشید اگر آسیبپذیری حیاتی آشکار شود.

- تعادل مجدد سهماهه: نوسانات قیمت به طور طبیعی تخصیصهای شما را تغییر میدهد. اگر داراییهای نوسانی شما (ETH) دو برابر قیمت شوند، پرتفوی شما ممکن است از ۴۰٪ نوسانی به ۶۰٪ نوسانی تغییر کند. تعادل مجدد شامل فروش برخی از داراییهای نوسانی سودآور و انتقال آنها به استیبلکوینها برای بازگرداندن پروفایل ریسک اصلی (مانند فروش سودهای ETH برای خرید USDC بیشتر برای بازده استیبلکوین) است. این عمل سودها را قفل میکند و برابری ریسک مورد نظر را حفظ میکند.

نتیجهگیری

ساختاربندی پرتفوی درآمد غیرفعال مقاوم DeFi تمرینی در مدیریت ریسک کاربردی است، نه جستجو برای بالاترین عدد روی داشبورد. با اتخاذ اصول مالی سنتی—تعریف تحمل ریسک، برقراری محدودیتهای تخصیص واضح و اولویتبندی تنوعبخشی—شما دفاع در برابر تهدیدهای منحصربهفرد و شدید ناشی از شکست قرارداد هوشمند و نوسانات بازار میسازید.

مقاومت واقعی از پذیرش این میآید که در حالی که پاداشها در DeFi میتوانند تحولآفرین باشند، ریسکها پیچیده هستند. بر ساخت پایه قوی و پایدار با بازده استیبلکوین حسابرسیشده تمرکز کنید، در سراسر زنجیرهها و پروتکلها تنوعبخشی کنید تا نقاط شکست واحد را حذف کنید و استراتژیهای بازده بالا را به عنوان شرطبندیهای کوچک و محاسبهشده در نظر بگیرید. با تمرکز بر APY خالص خود و تعادل مجدد مداوم به محدودیتهای ریسک برقرارشده، مسیر به سوی درآمد غیرفعال پایدار در اکوسیستم غیرمتمرکز را ایمن میکنید.