انفجار داراییهای دیجیتال، مؤسسات مالی حرفهای—از جمله صندوقهای هج کریپتو، شرکتهای سرمایهگذاری خطرپذیر، مشاوران مالی سنتی و خزانهداریهای شرکتی—را مجبور کرده است تا با چالش عملیاتی عظیمی روبرو شوند: مدیریت رعایت مقررات در مقیاس بزرگ. برخلاف سرمایهگذاران خردهفروشی که ممکن است سالانه چند صد تراکنش را مدیریت کنند، سرمایهگذاران نهادی دهها هزار، گاهی میلیونها معامله را در سراسر دهها مکان متنوع، پروتکلهای پیچیده DeFi و ساختارهای سرمایهگذاری سفارشی پردازش میکنند.

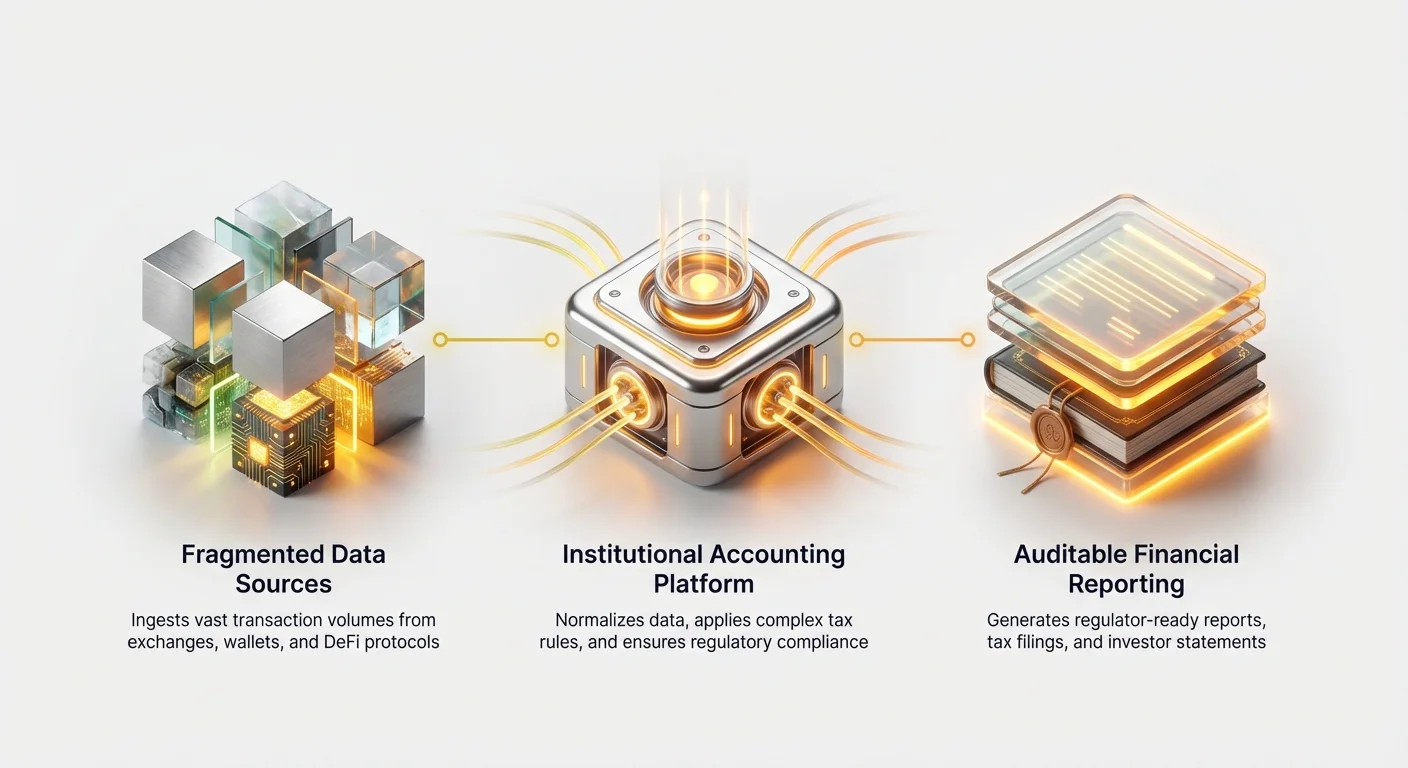

مدیریت این پیچیدگی نیازمند حرکت فراتر از ماشینحسابهای مالیاتی ساده و آماده است. نرمافزار حسابداری کریپتو در سطح سازمانی صرفاً ابزاری برای تولید اظهارنامههای مالیاتی نیست؛ این زیرساخت مالی حیاتی است که برای مدیریت سرعت، حجم و پیچیدگی ذاتی مدیریت داراییهای دیجیتال نهادی طراحی شده است. این نرمافزار پایه لازم برای گزارشدهی دقیق، قابلیت حسابرسی دقیق و رعایت استانداردهای حسابداری جهانی پیچیده (مانند GAAP و IFRS) را فراهم میکند.

این راهنما برای متخصصان مالی که به فضای داراییهای دیجیتال وارد میشوند طراحی شده است و چارچوبی برای ارزیابی و انتخاب راهحلهای نهادی ارائه میدهد که قادر به پشتیبانی از استراتژیهای چنددارایی با حجم بالا در حالی که ریسک عملیاتی را به حداقل میرساند و رعایت مقرراتی قوی را تضمین میکند.

تفاوت اصلی: گزارشدهی خردهفروشی در مقابل نهادی

برای درک نیازهای نرمافزار سازمانی، ابتدا ضروری است بین الزامات رعایت مقررات یک سرمایهگذار فردی معمولی و یک شرکت مالی حرفهای که سرمایه شخص ثالث را مدیریت میکند، تمایز قائل شویم.

حجم تراکنش و پیچیدگی

نرمافزار مالیاتی خردهفروشی معمولاً برای اتصال به یک یا دو صرافی متمرکز عمده بهینهسازی شده و محاسبه معاملات اسپات ساده (خرید و فروش Bitcoin یا Ethereum) را انجام میدهد. با این حال، شرکتهای حرفهای اغلب در استراتژیهایی شرکت میکنند که حجم داده عظیمی تولید میکنند و فشار شدیدی بر سیستمهای استاندارد وارد میکنند.

استراتژیهای نهادی اغلب شامل موارد زیر است:

- معاملات با فرکانس بالا (HFT): تولید میلیونها معامله در سال، نیازمند نرمافزاری است که قادر به جذب و تطبیق جریانهای داده واقعیزمان بدون شکست باشد.

- معاملات چندمکانی: استفاده از کارگزاران اصلی، دهها صرافی متمرکز (CEXها) و میزهای OTC، هر کدام با فرمتهای داده منحصربهفرد.

- ساختارهای دارایی پیچیده: برخورد با توکنهای قفلشده، برنامههای vesting، منافع LP (شریک محدود) در صندوقهای VC، مشتقات و فعالیتهای پیچیده مالی غیرمتمرکز (DeFi) مانند pooling نقدینگی، yield farming و وامدهی تضمینشده.

یک راهحل سازمانی باید قادر به دستهبندی، ارزشگذاری و ردیابی مبنای هزینه برای هر رویداد واحد، نه فقط تراکنشهای ساده، باشد و یکپارچگی داده را در سراسر مجموعهدادههای عظیم تضمین کند.

دامنه داراییها و استانداردهای حسابداری

یک سرمایهگذار خردهفروشی معمولاً بر محاسبه سود و زیان سرمایهای برای ثبت مالیات محلی تمرکز دارد. با این حال، یک شرکت حرفهای باید به استانداردهای حسابداری مالی سختگیرانهای پایبند باشد که بر ترازنامه، صورتهای P&L (سود و زیان) و گزارشدهی به حسابرسان و سرمایهگذاران تأثیر میگذارد.

شرکتهای نهادی به نرمافزاری نیاز دارند که بتواند روشهای حسابداری رسمی را اعمال کند، مانند:

- GAAP (اصول پذیرفتهشده حسابداری عمومی) یا IFRS (استانداردهای گزارشگری مالی بینالمللی): داراییهای دیجیتال باید به درستی طبقهبندی شوند (مانند داراییهای نامشهود، موجودی یا ابزارهای مالی).

- مدیریت صندوق: محاسبه فراخوانهای سرمایه سرمایهگذاران، توزیعها، کارمزدهای مدیریتی و کارمزدهای عملکرد (carried interest) بر اساس سودهای محققشده و محققنشده پرتفوی.

- روششناسی ارزشگذاری: تخصیص دقیق ارزش بازار منصفانه به داراییهای بسیار غیرنقدی، مانند تخصیصهای توکن اولیه یا سهام VC، که اغلب فاقد قیمت صرافی در دسترس هستند.

نرمافزار باید نه تنها محاسبه تعهدات مالیاتی، بلکه ایجاد صورتهای مالی کامل و قابل حسابرسی آماده برای بررسی نهادی را مدیریت کند.

الزام پایه: یکپارچگی داده یکپارچه و دسترسی API

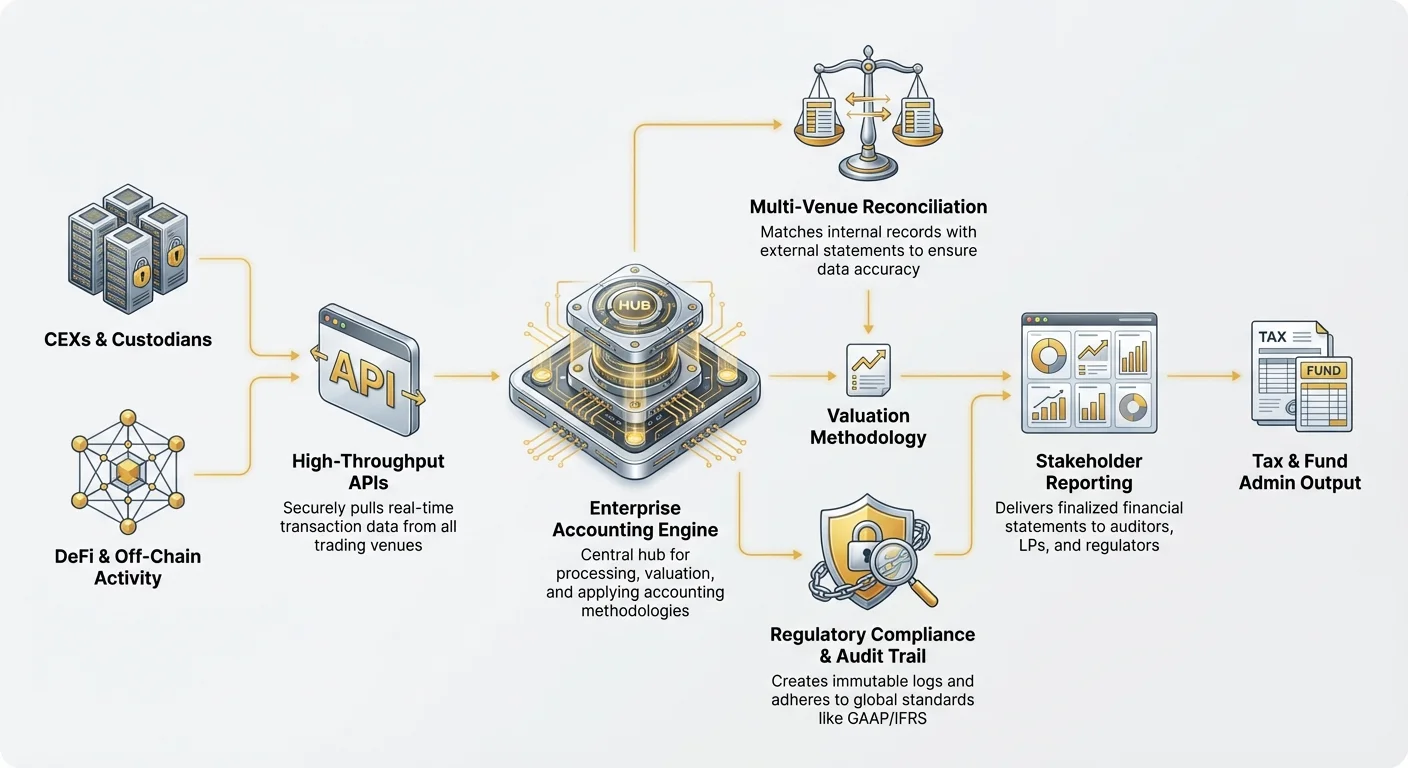

سنگ بنای هر راهحل حسابداری کریپتو سازمانی مؤثر، توانایی آن در جذب قابل اعتماد و امن حجم عظیمی از دادهها از منابع متنوع است. وابستگی به بارگذاریهای دستی CSV—یک عمل رایج برای کاربران خردهفروشی—برای عملیات نهادی کاملاً غیرممکن است.

عمق و قابلیت اطمینان API

شرکتهای حرفهای به یکپارچگی عمیق از طریق رابطهای برنامهنویسی کاربردی (APIها) نیاز دارند که بتوانند دادههای ساختاریافته را مستقیماً از تمام مکانهای معاملاتی و نگهداری بکشند. هنگام ارزیابی نرمافزار، اولویت باید به سیستمهایی داده شود که ارائه میدهند:

- APIهای با توان عملیاتی بالا: توانایی مدیریت هزاران درخواست در ثانیه، حیاتی برای شرکتهایی که در معاملات با فرکانس بالا شرکت میکنند جایی که تأخیر و از دست رفتن داده غیرقابل قبول است.

- پوشش گسترده صرافی: اتصالات از پیش ساخته و نگهداریشده به تمام CEXهای عمده (مانند Coinbase Prime، Binance Institutional) و به طور فزاینده، پلتفرمهای کارگزاری اختصاصی.

- جریانهای داده واقعیزمان: ظرفیت ردیابی تراکنشها در حین وقوع، ارائه نظارت مداوم بر پرتفوی و ارزشگذاری، به جای وابستگی به فرآیندهای دستهای شبانه تأخیری.

اگر یک نهاد مجبور به صادرات و نرمالسازی دستی دادهها شود زیرا API شکست میخورد یا بازیابی تراکنش را محدود میکند، مزایای کارایی عملیاتی از دست میرود و ریسک خطای انسانی به شدت افزایش مییابد.

تطبیق چندمکانی و نرمالسازی داده

معاملات کریپتو ذاتاً تکهتکه است. یک صندوق بزرگ ممکن است داراییها را در کیف پول سختافزاری چندامضایی نگه دارد، قراردادهای اسپات را در صرافی A معامله کند، از مشتقات در صرافی B استفاده کند و داراییها را از طریق یک نود اختصاصی stake کند.

نرمافزار انتخابشده باید در تطبیق، فرآیند اطمینان از تطابق سوابق داخلی با صورتحسابهای خارجی از تمام مکانها، برتری داشته باشد.

- استانداردسازی: صرافیهای مختلف دادهها (زمانبرچسبها، کارمزدها، نامهای دارایی) را متفاوت گزارش میدهند. نرمافزار سازمانی باید این ورودی را به یک فرمت استاندارد واحد در داخل نرمال کند و اطمینان حاصل کند که ‘XBT’ از یک مکان به درستی با ‘BTC’ از مکان دیگر مطابقت داده شود.

- مدیریت فعالیت خارج از زنجیره: سیستم به مکانیسمهایی نیاز دارد تا تراکنشهایی که خارج از دفتر کل بلاکچین عمومی رخ میدهند (مانند معاملات OTC تسویهشده خارج از زنجیره یا انتقالهای داخلی بین کیف پولهای شرکت) را حساب کند و آنها را با استفاده از شناسههای داخلی به دفتر کل کلی متصل کند.

- ردیابی DeFi: یکپارچگی باید فراتر از پلتفرمهای متمرکز گسترش یابد تا تعاملات با پروتکلهای غیرمتمرکز را ردیابی کند. این اغلب نیازمند تحلیل پیچیده قراردادهای هوشمند برای تفسیر فعالیتهایی مانند واریز وثیقه، ادعای پاداشها یا لیکویید کردن موقعیتها است و آنها را به رویدادهای حسابداری قابل شناسایی ترجمه کند.

پرداختن به شکافهای داده و مدیریت خطا

هیچ منبع دادهای کامل نیست. سیستمهای نهادی باید ویژگیهای مدیریت خطای پیچیده شامل شوند:

- شناسایی شکاف: علامتگذاری خودکار IDهای تراکنش گمشده، ترازهای ناهمخوان یا شکستهای توالی که نشاندهنده از دست رفتن یا دستکاری احتمالی داده است.

- تنظیم دستی با ردپای حسابرسی: ارائه توانایی برای مدیران صندوق برای ورودی یا تصحیح دستی شکافهای داده (مانند سوابق تاریخی از یک custodian تازه خریداریشده)، در حالی که همزمان یک لاگ تغییرناپذیر از اینکه چه کسی تصحیح را انجام داد، کی و چرا ایجاد میکند—حفظ ردپای حسابرسی.

تضمین رعایت مقررات: اهمیت قابلیت حسابرسی و استانداردها

برای مؤسسات مالی، قابلیت حسابرسی غیرقابل مذاکره است. ناظران، LPها و افسران ریسک داخلی باید بتوانند هر پنی را ردیابی کنند و روشهای ارزشگذاری و گزارشدهی استفادهشده را تأیید کنند.

تولید ردپای حسابرسی کامل و تغییرناپذیر

ردپای حسابرسی پلتفرم کریپتو شاید مهمترین ویژگی تمایز نرمافزار نهادی از خردهفروشی باشد. هر تراکنش و هر محاسبه باید به منبع خود قابل ردیابی باشد.

ردپای حسابرسی سازمانی باید موارد زیر را ثبت کند:

- قابلیت ردیابی منبع: اتصال مستقیم رویداد محاسبهشده (مانند سود سرمایهای) به ورودی داده خام (مانند pull API خاص از صرافی X).

- شفافیت روششناسی: مستندسازی روش حسابداری دقیق (مانند FIFO، LIFO، شناسایی خاص) استفادهشده برای آن دارایی یا لات معاملاتی خاص، و نشان دادن نحوه اعمال این قانون توسط نرمافزار.

- لاگ تغییرات: ثبت هر تغییر، تنظیم یا override کاربر اعمالشده بر دادهها، شامل زمانبرچسبها و مجوزها.

این سطح از جزئیات فراتر از "خلاصههای مالیاتی ساده" میرود. این دادههای قانونی مورد نیاز برای مقاومت در برابر بررسی عمیق توسط یک شرکت حسابداری Big Four یا ناظران دولتی مانند IRS یا SEC را فراهم میکند.

محاسبه روشهای مبنای هزینه پیچیده در مقیاس

محاسبه مبنای هزینه—تعیین قیمت اصلی پرداختشده برای یک دارایی—پایه محاسبه سودها و زیانها است. در حالی که کاربران خردهفروشی اغلب به روشهای ساده مانند FIFO (اول وارد، اول خارج) اکتفا میکنند، شرکتهای نهادی به انعطافپذیری و دقت نیاز دارند.

شناسایی خاص (SpecID) اغلب برای بهینهسازی تعهدات مالیاتی ترجیح داده میشود. این روش به شرکت اجازه میدهد تا مشخص کند کدام لات خاص کریپتو (مانند لاتی که با بالاترین قیمت خریداری شده) فروخته شده است و سودهای مشمول مالیات را به حداقل میرساند. نرمافزار سازمانی باید:

- پشتیبانی از روششناسیهای پویا: اجازه به مدیر صندوق برای اعمال روشهای محاسبه مختلف (FIFO، LIFO، HIFO، SpecID) در سراسر کلاسهای دارایی مختلف یا استراتژیهای معاملاتی در همان شرکت.

- اجرای انبوه SpecID: اعمال کارآمد شناسایی خاص به میلیونها تراکنش به طور خودکار، به جای نیاز به انتخاب دستی که در حجم غیرممکن است.

- مدیریت قوانین فروش شویی: تشخیص و علامتگذاری خودکار فروشهای شویی احتمالی (اگر در حوزه قضایی適用 باشد)، جایی که یک دارایی با زیان فروخته و سریعاً بازخرید میشود و رعایت محدودیتهای کد مالیاتی محلی را تضمین میکند.

پشتیبانی از گزارشدهی جهانی و چندحوزهای

سرمایهگذاری نهادی اغلب مرزها را در بر میگیرد. یک صندوق سرمایهگذاری خطرپذیر ممکن است LPهای آمریکایی، مدیریت اروپایی و داراییهای نگهداریشده در تراستهای فراساحلی داشته باشد. مقایسه راهحلهای مالیاتی کریپتو نهادی انتخابشده باید ارزیابی کند که کدام فروشندگان در مدیریت پیچیدگی بینالمللی برتری دارند.

نرمافزار باید ارائه دهد:

- گزارشدهی چندارزی: ردیابی و گزارش سودها و زیانها نسبت به چندین ارز پایه (مانند USD، EUR، JPY) به طور همزمان.

- انعطافپذیری حوزهای: تولید فرمها و گزارشهای مالیاتی مطابق با نهادهای نظارتی مختلف (مانند فرمهای 8949 و 1099-B برای ایالات متحده، برنامههای خاص برای انگلستان یا سنگاپور).

- درمان مالیاتی محلی: اعمال دقیق قوانین مالیاتی منطقهای، مانند تمایز بین سودهای سرمایهای کوتاهمدت و بلندمدت، یا طبقهبندی صحیح درآمد yield farming در مقابل افزایش سرمایه بر اساس قوانین محلی.

(توجه: برای اطلاعات دقیقتر در مورد چالشهای خاص رعایت مقررات، به راهنمای مرتبط ما مراجعه کنید: رعایت مقررات مالیاتی داراییهای دیجیتال جهانی: گزارشدهی چندحوزهای.)

ملاحظات عملیاتی: مقیاس، عملکرد و امنیت

فراتر از ورودیهای داده و خروجی نظارتی، شرکتها باید قابلیت اطمینان عملیاتی نرمافزار—سرعت، امنیت و سطح پشتیبانی حرفهای ارائهشده—را ارزیابی کنند.

سرعت و قدرت محاسباتی

نیازهای گزارشدهی سازمانی اغلب در پایان فصل یا مهلتهای مالیاتی به طور چشمگیری افزایش مییابد. یک پلتفرم کند یا ضعیف محاسباتی میتواند گزارشدهی حیاتی به LPها و حسابرسان را به تأخیر بیندازد و بالقوه مشکلات نظارتی ایجاد کند.

شاخص کلیدی از قابلیت پلتفرم نهادی، توانایی آن در انجام محاسبه مجدد است. اگر مدیر صندوق یک تراکنش گمشده از سه ماه پیش کشف کند، سیستم باید بتواند هر معامله بعدی که به مبنای هزینه ناشی وابسته بوده را به سرعت مجدداً پردازش کند، اغلب شامل میلیونها نقطه داده، در عرض چند دقیقه، نه ساعت یا روز.

امنیت و کنترلهای دسترسی سطح سازمانی

نهادها دادههای معاملاتی اختصاصی بسیار حساس، استراتژیهای سرمایهگذاری و سوابق مالی مشتریان را مدیریت میکنند. امنیت نمیتواند به خطر بیفتد.

به دنبال پلتفرمهایی باشید که به گواهینامههای امنیتی تثبیتشده پایبند هستند:

- رعایت SOC 2: اطمینان از اینکه ارائهدهنده نرمافزار استانداردهای بالایی برای امنیت، در دسترس بودن، یکپارچگی پردازش، محرمانگی و حریم خصوصی برآورده میکند.

- گواهینامه ISO 27001: نشاندهنده رویکرد سیستماتیک به مدیریت اطلاعات حساس شرکت.

- کنترلهای دسترسی قوی: پیادهسازی احراز هویت چندعاملی (MFA)، کنترلهای دسترسی مبتنی بر نقش سختگیرانه (RBAC) و جداسازی وظایف. برای مثال، اطمینان از اینکه یک حسابدار junior میتواند دادههای تراکنش را مشاهده کند اما نمیتواند برنامههای مالیاتی رسمی را نهایی و صادر کند.

پشتیبانی مشتری اختصاصی و خدمات حرفهای

مشتریان سازمانی بیش از یک چتبات یا FAQ آنلاین نیاز دارند. با توجه به پیچیدگی استراتژیهای کریپتو نهادی (مانند مدیریت پروتکلهای DeFi نوظهور یا مشتقات تخصصی)، صندوقها به کمک متخصص نیاز دارند.

یک فروشنده با کیفیت بالا ارائه میدهد:

- مدیریت حساب اختصاصی: یک حرفهای نامگذاریشده که ساختار سرمایهگذاری خاص شرکت و مهلتهای گزارشدهی را درک میکند.

- حسابداران بومی کریپتو: کارکنان پشتیبانی که متخصص اصول حسابداری دارایی دیجیتال هستند، نه فقط عیبیابی نرمافزار عمومی.

- خدمات پیادهسازی: کمک به تنظیم اولیه، مهاجرت دادههای تاریخی و یکپارچهسازی نرمافزار با سیستمهای حسابداری سنتی موجود (مانند QuickBooks Enterprise، SAP).

تحلیل هزینه و استراتژیهای انتخاب فروشنده

سرمایهگذاری در نرمافزار حسابداری کریپتو نهادی قابل توجه است، معمولاً هزینه بسیار بیشتری نسبت به راهحلهای خردهفروشی دارد، اما کاهش ریسک و کارایی به طور تصاعدی بیشتری ارائه میدهد.

درک مدلهای قیمتگذاری

قیمتگذاری سازمانی به ندرت اشتراکهای ساده و ثابت است. فروشندگان کارمزدهای خود را بر اساس عواملی که بار محاسباتی و پیچیدگی را منعکس میکنند، ساختار میدهند:

- حجم تراکنش طبقهبندیشده: رایجترین مدل، جایی که قیمتگذاری بر اساس تعداد فراخوانهای API یا تعداد کل تراکنشهای پردازششده سالانه افزایش مییابد.

- افزونههای کلاس دارایی: کارمزدهای premium برای یکپارچهسازی فعالیتهای پیچیده، مانند وامدهی DeFi، ردیابی مشتقات تخصصی یا ارزشگذاری NFT.

- صندلیهای حوزهای: کارمزدهای مرتبط با تولید گزارشها برای چندین حوزه مالیاتی متمایز یا پشتیبانی از چندین وسیله سرمایهگذاری (مانند صندوق A، صندوق B، خزانهداری شرکتی).

- توافقهای سازمانی سفارشی: نهادهای بزرگ اغلب قراردادهای سفارشی مذاکره میکنند که شامل زمان فعالیت تضمینشده، پشتیبانی یکپارچگی و قیمتگذاری ثابت برای تعهدات چندساله است.

شرکتها باید نه تنها کارمزد ماهانه، بلکه هزینه کل مدیریت رشد حجم پیشبینیشده در ۳–۵ سال آینده را تحلیل کنند.

ساخت در مقابل خرید:何时 برای راهحل شخص ثالث انتخاب کنید

برخی صندوقهای کمی بزرگ یا مؤسسات مالی با منابع فناوری عمیق، ساخت راهحلهای اختصاصی داخلی را در نظر میگیرند. در حالی که این حداکثر سفارشیسازی را ارائه میدهد، با ریسک و هزینه عظیم همراه است.

زمان خرید (استفاده از نرمافزار شخص ثالث):

- هنگامی که سرعت ورود به بازار حیاتی است.

- هنگامی که شرکت عمدتاً توسعهدهنده نرمافزار نیست.

- هنگامی که پیچیدگی مدیریت تغییرات نظارتی بالا است (کدهای مالیاتی اغلب تغییر میکنند؛ فروشندگان شخص ثالث مسئول بهروز ماندن هستند).

- برای شرکتهای VC و صندوقهایی که بر سرمایهگذاری به جای فناوری عملیاتی تمرکز دارند.

زمان ساخت (راهحل اختصاصی):

- فقط برای شرکتهایی که استراتژیهای معاملاتی آنها چنان منحصربهفرد است (مانند لایههای تسویه اختصاصی بسیار یا انتقالهای متقابل داخلی پیچیده) که هیچ ابزار تجاری نمیتواند به طور قابل اعتمادی یکپارچه شود.

- هنگامی که الزامات امنیت و رعایت مقررات از پیشنهادهای تجاری فراتر میرود (نادر).

در اکثر موارد، همکاری با یک فروشنده تخصصی انعطافپذیری و مقیاسپذیری برتر ارائه میدهد در حالی که بار نگهداری نظارتی را منتقل میکند.

نکته عملی: آزمون اثبات مفهوم

قبل از تعهد به قرارداد بلندمدت با هزینه بالا، یک شرکت حرفهای باید بر آزمون اثبات مفهوم (POC) سختگیرانه اصرار کند.

POC باید شامل موارد زیر باشد:

- بارگذاری دادههای تاریخی: بارگذاری بخش قابل توجهی از تراکنشهای تاریخی صندوق (مانند پیچیدهترین فصل) به محیط آزمایشی فروشنده.

- تمرین تطبیق: الزام فروشنده به تطبیق ترازها و سود/زیانها در برابر سوابق حسابداری موجود و تأییدشده شرکت.

- بررسی ردپای حسابرسی: داشتن حسابرس داخلی یا خارجی شرکت بررسی ردپای حسابرسی تولیدشده را برای اطمینان از رعایت استانداردهای نهادی برای شفافیت و رعایت مقررات.

اگر نرمافزار نتواند پیچیدهترین یا پرحجمترین مجموعه داده شرکت را در طول POC با موفقیت مدیریت کند، باید بلافاصله به عنوان کاندیدای نرمافزار حسابداری کریپتو سازمانی رد صلاحیت شود.

نتیجهگیری

گذار به داراییهای دیجیتال چالشهای عمیق مدیریت داده و رعایت مقررات را برای امور مالی حرفهای معرفی میکند. انتخاب نرمافزار حسابداری و مالیاتی مناسب در سطح سازمانی یک ضرورت عملیاتی است و به عنوان لایه محافظتی در برابر جریمههای نظارتی و بررسی سرمایهگذاران عمل میکند.

شرکتهای حرفهای باید راهحلهایی را اولویت دهند که توسط مقیاس، عمق یکپارچگی API و تعهد unwavering به تولید ردپای حسابرسی جامع تعریف شوند. با تمرکز بر این ویژگیهای خاص سازمانی—به جای اتخاذ ابزارهای طراحیشده برای موارد استفاده خردهفروشی سادهتر—نهادها میتوانند اطمینان حاصل کنند که استانداردهای بالای حاکمیت را حفظ میکنند، ریسک را به طور مؤثر مدیریت میکنند و خود را برای مقیاسپذیری موفق استراتژیهای دارایی دیجیتال به آینده موقعیت میدهند.