به دنیای معاملات کریپتو خوش آمدید. اگر تازهکار هستید، کارمزدها ممکن است مانند یک مزاحمت کوچک به نظر برسند—چند دلار این طرف و آن طرف هنگام خرید Bitcoin یا Ethereum. با این حال، وقتی از یک سرمایهگذار معمولی به یک معاملهگر جدی با حجم بالا تبدیل میشوید، کارمزدها دیگر مزاحمت نیستند و به مهمترین عامل تعیینکننده سودآوری شما تبدیل میشوند.

برای معاملهگران پیشرفته، به ویژه کسانی که از استراتژیهایی مانند معاملات با فرکانس بالا یا ابزارهای مشتقه پیچیده استفاده میکنند، حتی تفاوت کوچکی در درصد کارمزد میتواند منجر به دهها هزار دلار سود یا زیان سالانه شود. پیمایش این فضا نیازمند فراتر رفتن از درصدها و درک نحوه تشویق رفتار توسط صرافیها، ارائه تخفیفهای حجمی و حتی ارائه بازپرداخت کارمزد rebates به بازیگران نهادی است.

این راهنما یک تجزیه و تحلیل جامع از ساختارهای کارمزد صرافیهای کریپتو ارائه میدهد، از اصول اولیه شروع میکند و به سرعت به استراتژیهای پیشرفتهای که معاملهگران حرفهای برای دستیابی به وضعیت بازارساز—اوج کارایی هزینه در معاملات داراییهای دیجیتال—استفاده میکنند، میپردازد.

هزینه اساسی معاملات: کارمزدهای گیرنده در مقابل سازنده

اولین گام در درک ساختارهای کارمزد پیشرفته، درک تفاوت اساسی بین کارمزدهای Taker و Maker است. این تمایز در مرکز نحوه مدیریت نقدینگی و شارژ مشتریان توسط تقریباً هر صرافی متمرکز عمده (CEX) قرار دارد.

تعریف دفتر سفارشات و نقدینگی

برای درک کارمزدهای Taker و Maker، ابتدا باید Order Book را درک کنیم. دفتر سفارشات لیست زنده و عمومی تمام سفارشهای خرید (bid) و فروش (ask) برجسته برای یک جفت دارایی خاص (مانند BTC/USD) است.

Liquidity به سهولت خرید یا فروش یک دارایی بدون تأثیر قابل توجه بر قیمت آن اشاره دارد. صرافی با نقدینگی بالا به معنای وجود سفارشهای resting زیاد است که اجازه اجرای فوری معاملات بزرگ با قیمتهای پایدار را میدهد. صرافیها به شدت بر جذب نقدینگی اولویتبندی میکنند زیرا این کار پلتفرم را برای همه کاربران جذابتر و قابل اعتمادتر میکند.

کارمزدهای گیرنده: هزینه اجرای فوری

یک Taker معاملهگری است که سفارشی را فوراً در مقابل سفارشهای موجود در دفتر سفارشات اجرا میکند. وقتی یک "market order"—دستوری برای خرید یا فروش فوری با بهترین قیمت موجود—قرار میدهید، نقدینگی را از بازار خارج میکنید.

چرا گیرندگان بیشتر پرداخت میکنند: صرافی به گیرندگان کارمزد بالاتری شارژ میکند زیرا آنها نقدینگی موجود را مصرف میکنند، که صرافی باید مداوماً آن را تجدید کند.

- مثال: BTC را در $60,000 میبینید. یک market order برای خرید 1 BTC فوراً قرار میدهید. سفارش شما در مقابل سفارش فروش از پیش قرارگرفته شخص دیگری اجرا میشود. شما Taker هستید و کارمزد Taker (اغلب بین 0.05% تا 0.10%) پرداخت میکنید.

کارمزدهای سازنده: پاداش ارائه نقدینگی

یک Maker معاملهگری است که یک limit order قرار میدهد که فوراً مطابقت نمییابد. در عوض، سفارش "rests" در دفتر سفارشات منتظر یک همتای مطابقتدهنده میماند. با قرار دادن این سفارش resting، Maker نقدینگی ارائه میدهد و اجرای معاملات برای معاملهگران آینده (Takerها) را آسانتر میکند.

چرا سازندگان کمتر پرداخت میکنند (یا پرداخت دریافت میکنند): صرافیها limit orderهای resting بیشتری برای عمق بخشیدن به دفتر سفارشات خود میخواهند. برای تشویق این رفتار، کارمزدهای به طور قابل توجهی پایینتری برای سازندگان شارژ میکنند و در سطوح پیشرفته، حتی ممکن است rebate (کارمزد منفی) ارائه دهند.

- مثال: BTC در $60,000 معامله میشود. یک limit order برای فروش 1 BTC در $60,500 قرار میدهید. این سفارش فوراً اجرا نمیشود؛ به دفتر سفارشات میپیوندد. اگر معاملهگر دیگری بعداً یک market buy order در مقابل سفارش فروش resting شما اجرا کند، شما Maker هستید و کارمزد پایینتر Maker (اغلب بین 0.01% تا 0.05% برای کاربران خرده) پرداخت میکنید.

برای معاملهگر با فرکانس بالا، هدف اصلی ساختاردهی هر معامله ممکن به عنوان معامله Maker برای به حداقل رساندن هزینههای اجرا است.

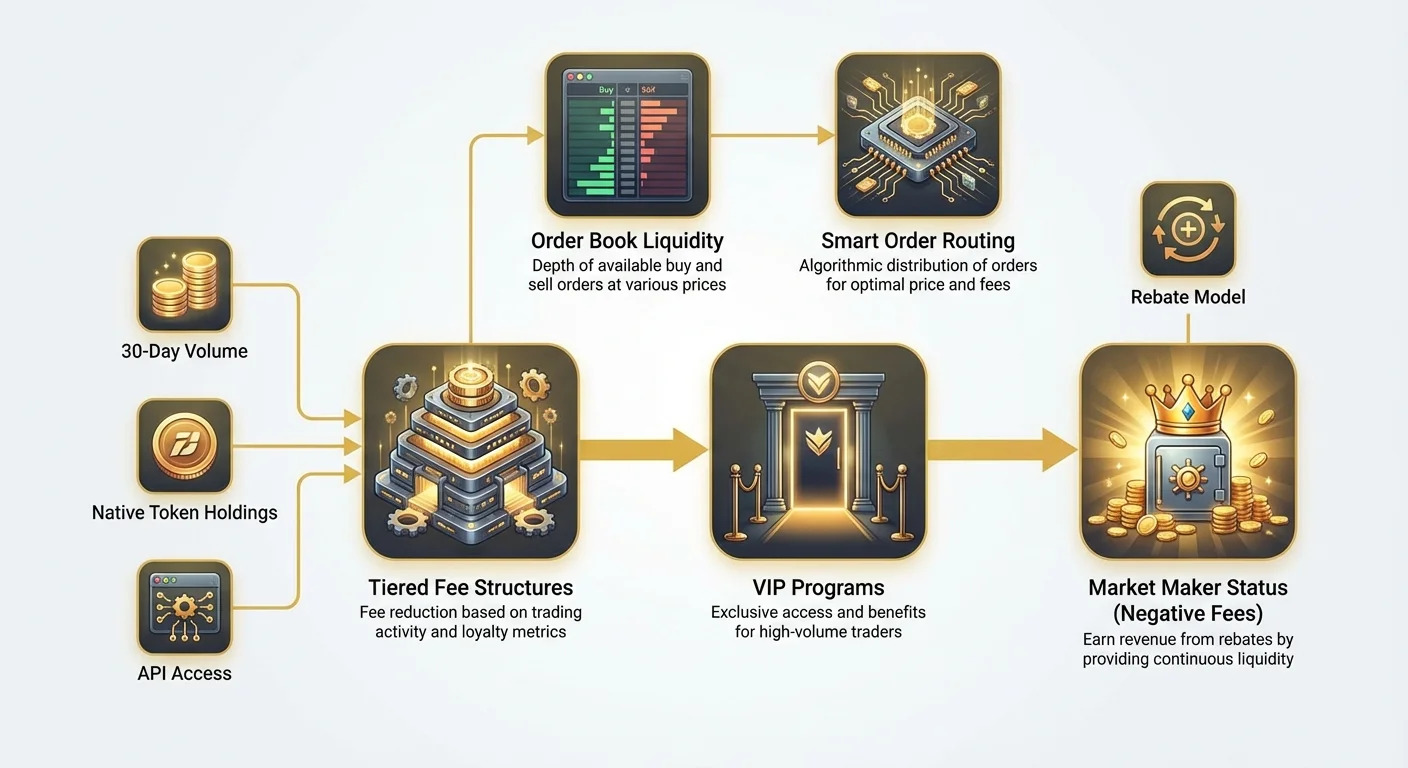

هزینههای مقیاسپذیر: درک ساختارهای کارمزد پلکانی

در حالی که معاملهگران خرده معمولاً بر اساس یک جدول کارمزد ثابت عمل میکنند، معاملهگران با حجم بالا با ساختارهای کارمزد پلکانی پیچیده تعامل دارند که هزینههای آنها را بر اساس فعالیت ماهانه به طور چشمگیری کاهش میدهد.

حجم معاملات و دارایی توکن: دو راننده اصلی کارمزدهای پلکانی

ساختارهای کارمزد پلکانی برای پاداش وفاداری و فعالیت بالا طراحی شدهاند. صرافیها سطوح را بر اساس دو معیار اصلی تعریف میکنند:

- حجم معاملات ۳۰ روزه: این رایجترین معیار است. صرافیها ارزش کل معاملات اجرا شده توسط کاربر (معمولاً به USD یا یک دارایی خاص) را در ۳۰ روز گذشته محاسبه میکنند. با افزایش حجم، کاربر به سطوح VIP بالاتر میرود و هر دو کارمزد Taker و Maker کاهش مییابد.

- دارایی توکن بومی: بسیاری از صرافیها نگهداری توکن اختصاصی صرافی خود را تشویق میکنند (مانند BNB برای Binance، FTT برای FTX قبل از سقوط آن و غیره). نگهداری حداقل موجودی این توکنها اغلب کاهش فوری کارمزد را بدون توجه به حجم معاملات فراهم میکند یا دسترسی به سطوح VIP بالاتر را زودتر باز میکند.

برای مثال، یک کاربر خرده با حجم پایین ممکن است در "Tier 0" با کارمزدهای Taker/Maker 0.10%/0.10% شروع کند. یک معاملهگر با اجرای ۱۰ میلیون دلار معاملات در ماه ممکن است به "Tier 5" با کارمزدهای Taker/Maker 0.03%/0.01% برسد.

برنامههای VIP و حسابهای نهادی

بالاتر از سطوح خرده استاندارد، صرافیها معمولاً برنامههای انحصاری VIP Programs یا حسابهای خاص Institutional Accounts را حفظ میکنند. این برنامهها برای نهادهایی مانند صندوقهای هج، میزهای معاملاتی اختصاصی و ارائهدهندگان نقدینگی大规模 سفارشیسازی شدهاند.

دسترسی به این سطوح اغلب نیازمند تعهدات قابل توجهی است:

- آستانههای حجم بالا: حجم معاملات ممکن است نیاز به превы بیش از ۱۰۰ میلیون دلار یا حتی ۱ میلیارد دلار در ماه داشته باشد.

- کیفیت API: حسابهای نهادی اغلب نقاط دسترسی API اختصاصی دریافت میکنند که تأخیر پایینتری (زمانهای اجرای سریعتر) نسبت به حسابهای خرده استاندارد تضمین میکند، که برای استراتژیهای با فرکانس بالا حیاتی است.

- پشتیبانی اختصاصی: آنها مدیران حساب اختصاصی برای مدیریت فوری مسائل تسویه، مقرراتی و فنی دریافت میکنند.

مزیت اصلی این برنامههای سطح بالا نه تنها کارمزدهای پایینتر، بلکه دسترسی به fee rebates است که ما را به مفهوم وضعیت بازارساز نزدیکتر میکند.

محاسبه هزینه معاملاتی مؤثر

هنگام تحلیل ساختار پلکانی، معاملهگران حرفهای به کارمزد تبلیغشده نگاه نمیکنند. آنها Effective Trading Cost (ETC) را محاسبه میکنند.

ETC ترکیبی از کارمزدهای پرداختشده و هر بازپرداخت یا تخفیف دریافتی را در نظر میگیرد. از آنجایی که یک استراتژی با فرکانس بالا موفق هدف اجرای اکثر معاملات به عنوان معاملات Maker را دارد، ETC به شدت به کارمزد Maker (یا rebate) وزن میدهد.

فرمول ETC (سادهشده):

که در آن $V$ درصد حجم معاملهشده به عنوان Taker یا Maker است و $F$ نرخ کارمزد مربوطه است.

اگر یک شرکت با فرکانس بالا بتواند ۹۵٪ حجم خود را به عنوان حجم Maker حفظ کند، حتی اگر کارمزد Taker بالا باشد (فرض کنید 0.05%)، هزینه مؤثر کلی بسیار پایین باقی میماند، به ویژه اگر کارمزد Maker منفی (rebate) باشد.

مزیت هزینه نهایی: دستیابی به وضعیت بازارساز

برای شرکتهای معاملاتی حرفهای، هدف نهایی نه تنها کاهش کارمزدها بلکه معکوس کردن کامل آنها است—انتقال به یک جریان درآمدی خالص مثبت مشتقشده از حجم معاملات. این از طریق Market Maker (MM) Status دستیابی میشود.

بازارساز چیست؟

بازارساز یک شرکت یا فرد تخصصی است که همزمان هر دو سفارش limit خرید (bid) و فروش (ask) برای یک دارایی قرار میدهد و هدف سود بردن از spread کوچک (تفاوت بین بالاترین bid و پایینترین ask) را دارد.

نقش: بازارسازها برای سلامت صرافی حیاتی هستند. آنها تضمین میکنند که همیشه کسی آماده خرید و کسی آماده فروش وجود دارد و بدین ترتیب نقدینگی عمیق را تضمین کرده و slippage قیمت را برای همه دیگران به حداقل میرسانند.

مدل بازپرداخت بازارساز (کارمزدهای منفی)

از آنجایی که صرافیها به شدت به بازارسازها برای ارائه ثبات وابسته هستند، نه تنها کارمزدهای Maker را معاف نمیکنند—بلکه rebate ارائه میدهند. rebate اساساً کارمزد منفی است: صرافی درصد کوچکی از ارزش معامله را برای هر تراکنشی که در مقابل سفارش limit resting آنها اجرا شود، به بازارساز پرداخت میکند.

| مثال سطح | کارمزد Taker | کارمزد Maker | تأثیر |

|---|---|---|---|

| معاملهگر خرده | 0.10% | 0.08% | به صرافی 0.80 دلار به ازای هر 1000 دلار معامله پرداخت میکند. |

| معاملهگر VIP | 0.04% | 0.00% | 0.40 دلار (Taker) یا 0 دلار (Maker) پرداخت میکند. |

| بازارساز (MM1) | 0.02% | -0.005% | صرافی به MM 0.05 دلار به ازای هر 1000 دلار معامله پرداخت میکند. |

وضعیت بازارساز به طور مؤثر معاملات را از یک مرکز هزینه (پرداخت کارمزد) به یک مرکز درآمد (کسب rebate) تبدیل میکند و اجازه میدهد آنها با حجمها و سرعتهایی عمل کنند که معاملهگران خرده نمیتوانند رقابت کنند.

الزامات و تعهدات برنامههای بازارساز

دستیابی به وضعیت MM خودکار نیست؛ نیازمند درخواست رسمی و برآورده کردن معیارهای فنی و عملیاتی سختگیرانه است:

- تعهد حداقل حجم: صرافیها اثبات توانایی حفظ حجم معاملات تضمینی حداقل ۳۰ روزه، اغلب در صدها میلیون یا میلیاردها دلار را مطالبه میکنند.

- قابلیت معاملات با فرکانس بالا: MMها باید توانایی بهروزرسانی سریع نقل قولها و اجرای معاملات (نرخ بهروزرسانی بالا و تأخیر پایین) را نشان دهند. این معمولاً شامل تست اتصال API اختصاصی است.

- قابلیت اطمینان نقل قول (Uptime): صرافیها از MMها میخواهند نقدینگی و uptime مداوم را حفظ کنند، به این معنا که الگوریتمهای آنها باید ۲۴/۷/۳۶۵ اجرا شوند و فوراً به تغییرات بازار واکنش نشان دهند.

- محدودیتهای spread: برخی صرافیها از MMها میخواهند bidها و askهای خود را در درصد بسیار تنگ از mid-price (میانگین بهترین bid و بهترین ask) نگه دارند. این تضمین میکند که نقدینگی ارائهشده واقعاً مفید و رقابتی است.

این الزامات پیچیده نشان میدهد چرا وضعیت MM تقریباً منحصراً برای شرکتهای معاملاتی نهادی اختصاصی که به شدت در زیرساخت، هممکانی و توسعه الگوریتمی سرمایهگذاری میکنند، رزرو شده است.

مثال عملی: چگونه بازپرداختها معاملات با فرکانس بالا را قدرت میبخشند

فرض کنید یک شرکت معاملات با فرکانس بالا (HFT) spread ۱۰ دلاری را در معامله Bitcoin هدف قرار میدهد.

- آنها bid (خرید) را در $59,995 و ask (فروش) را در $60,005 قرار میدهند.

- یک Taker خرده در مقابل bid اجرا میشود و ۱ BTC میخرد. شرکت HFT ۵ دلار از اجرای معامله سود میبرد و همزمان ۳ دلار rebate (بر اساس کارمزد Maker منفی 0.005%) دریافت میکند.

- سود شرکت HFT ۸ دلار به ازای هر BTC است که عمدتاً از ساختار rebate مشتق میشود.

از آنجایی که شرکت فقط با پر شدن سفارشهایش پول کسب میکند، میتواند spreadهای بسیار تنگتری نسبت به معاملهگر خردهای که باید کارمزد پرداخت کند، نقل کند و سلطه خود را در ارائه نقدینگی بیشتر تثبیت کند.

تجزیه صرافیهای بدون کارمزد و تبلیغاتی

در سالهای اخیر، بسیاری از صرافیها مفهوم "معاملات بدون کارمزد" را محبوب کردهاند یا جدولهای کارمزد تبلیغاتی بسیار تهاجمی ارائه دادهاند. در حالی که اینها به ویژه برای مبتدیان جذاب به نظر میرسند، درک مدل کسبوکار آنها هزینههای واقعی را آشکار میکند.

افسانه معاملات واقعاً رایگان

هیچ کسبوکاری واقعاً رایگان عمل نمیکند. اگر صرافی کارمزد صفر تبلیغ کند، تقریباً مطمئناً درآمد را از جای دیگری کسب میکند. این اغلب به عنوان monetization through different verticals شناخته میشود.

منابع رایج درآمد برای پلتفرمهای "بدون کارمزد" شامل:

- Spreads: صرافی عمداً تفاوت بین قیمتهای خرید و فروش (spread) را افزایش میدهد. در حالی که "کارمزدی پرداخت نمیکنید"، معامله را با قیمتی کمی بدتر از میانگین بازار اجرا میکنید و صرافی تفاوت را تصاحب میکند.

- کارمزدهای معاملات مشتقه: در حالی که معاملات spot (خرید و فروش دارایی زیربنایی) ممکن است رایگان باشد، صرافی کارمزدهایی برای محصولات بسیار سودآور مانند futures، options و قراردادهای perpetual شارژ میکند.

- سود/وامدهی: صرافی از سپردههای مشتریان برای وامدهی یا فعالیتهای تولید سود استفاده میکند.

- خدمات پرمیوم: کارمزد برای معاملات مارجین، APIهای اختصاصی یا تحلیلهای پیشرفته.

برای معاملهگران با حجم بالا، یک صرافی به ظاهر "بدون کارمزد" ممکن است به دلیل هزینههای پنهان جاسازیشده در کیفیت اجرا یا spread، بسیار گرانتر از یک صرافی با کارمزد پایین و rebate بالا باشد.

کارمزدهای Spot در مقابل مشتقه

تمایز بین کارمزدهای معاملات spot و مشتقه حیاتی است.

- Spot Trading: به طور کلی کارمزدها بالاتر است، به ویژه برای Takerها، زیرا صرافی باید custody و تسویه داراییهای واقعی را مدیریت کند.

- Derivatives Trading (Futures, Perpetuals, Options): کارمزدها اغلب به طور چشمگیری پایینتر است، به ویژه برای معاملهگران大规模، زیرا مشتقات صرفاً بر اساس قراردادها هستند و شامل اهرم و پتانسیل حجم بسیار بیشتری میشوند.

مقالات منبع محبوبیت perpetual futures و اهرم را برجسته میکنند. حجم عظیم تولیدشده توسط معاملات این ابزارها آنها را برای صرافیها بسیار سودآور میکند و اجازه میدهد کارمزدهای Maker بسیار رقابتی (اغلب منفی) به بازیگران نهادی برای تشویق نقدینگی مداوم در این بازارها ارائه دهند. اگر هدف شما وضعیت بازارساز است، تمرکز شما عمدتاً بر بازارهای مشتقه با حجم بالا خواهد بود.

تحلیل هزینه در زمینه اهرم و futures

هنگام استفاده از اهرم، کارمزدهای کوچک به طور نمایی نسبت به سرمایه سرمایهگذاریشده گرانتر میشوند.

تصور کنید یک معاملهگر از اهرم ۱۰x روی موقعیت ۱۰,۰۰۰ دلاری استفاده میکند:

- کارمزد بر اساس ارزش اسمی کامل ۱۰,۰۰۰ دلار محاسبه میشود، حتی اگر معاملهگر فقط ۱,۰۰۰ دلار وثیقه گذاشته باشد.

- کارمزد Taker 0.10% برای معاملهگر ۱۰ دلار هزینه دارد.

- اگر معاملهگر ۱۰۰ معامله اهرمی مشابه در روز انجام دهد، کارمزدهای انباشته بسیار سریع قابل توجه میشود.

این اثر بزرگنمایی دلیل است که معاملهگران پیشرفته با استفاده از استراتژیهای اهرمی просто نمیتوانند کارمزدهای خرده استاندارد را تحمل کنند. دستیابی به وضعیت VIP یا بازارساز نه تنها یک مزیت است—پیشنیاز برای امکانپذیری استراتژی خود است. با کاهش کارمزد Taker به 0.02% یا کسب rebate Maker -0.005%، بار هزینه معاملات با فرکانس بالا و اهرمی قابل مدیریت یا حتی سودآور میشود.

استراتژیهای پیشرفته برای به حداقل رساندن هزینههای معاملاتی

معاملات حرفهای نیازمند مدیریت فعال ساختارهای کارمزد است. کافی نیست فقط یک بار جدول کارمزد را چک کنید؛ کارمزدها باید در هر تصمیم خودکار گنجانده شوند.

روتینگ هوشمند سفارش و بهینهسازی کارمزد

الگوریتمهای معاملاتی پیچیده از Smart Order Routing (SOR) برای دستیابی به بهترین قیمت اجرا و ساختار کارمزد ممکن در چندین صرافی استفاده میکنند.

به جای ارسال کل سفارش به یک صرافی واحد، سیستم SOR:

- Liquidity Sweep: دفتر سفارشات فعلی را در تمام صرافیهای قابل دسترسی (مانند Coinbase، Kraken، Binance، پلتفرمهای اختصاصی) چک میکند.

- Fee Calculation: هزینه مؤثر (شامل وضعیت Taker/Maker) را برای اجرای بخشهای مختلف سفارش در مکانهای مختلف تعیین میکند.

- Optimal Allocation: سفارش اصلی را به سفارشهای کوچکتر برش میدهد و آنها را به صرافیهایی که کمترین ETC یا بیشترین rebate را ارائه میدهند، ارسال میکند.

برای مثال، اگر Exchange A rebate بهتری برای معامله Maker ارائه دهد، SOR یک limit order آنجا ارسال میکند. اگر اجرای Taker با حجم بالا لازم باشد، SOR ممکن است Exchange B را اولویت دهد که به دلیل وضعیت سطح VIP فعلی معاملهگر در آن پلتفرم خاص، کمترین کارمزد Taker را ارائه میدهد.

اهمیت انتخاب مکان (CEX در مقابل DEX)

انتخاب مکان معاملاتی درست برای بهینهسازی کارمزد حیاتی است.

| نوع مکان | تمرکز ساختار کارمزد | مدل بهینهسازی هزینه |

|---|---|---|

| Centralized Exchanges (CEX) | کارمزدهای Taker/Maker، rebateهای پلکانی | حجم و زیرساخت. شرکتهای HFT را با سرمایه بزرگ و اتصالات API اختصاصی پاداش میدهد. |

| Decentralized Exchanges (DEX) | کارمزدهای Gas (هزینه شبکه)، کارمزدهای پروتکل | تعامل کارآمد قرارداد هوشمند. کاربرانی را که تراکنشها را batch میکنند یا از راهحلهای مقیاسپذیری Layer 2 برای به حداقل رساندن هزینههای gas استفاده میکنند، پاداش میدهد. |

در حالی که CEXها تمرکز اصلی برای دستیابی به وضعیت بازارساز و کارمزدهای منفی هستند، معاملهگران با فرکانس بالا منابع را برای به حداقل رساندن هزینههای تراکنش DEX (کارمزدهای gas) اختصاص میدهند که اگر مدیریت نشوند، اغلب کارمزدهای درصدی یک پلتفرم متمرکز را تحتالشعاع قرار میدهند.

نکته عملی: ممیزی دورهای کارمزد

حتی اگر معاملهگر خرده یا سطح متوسط هستید، انجام ممیزی سهماهه کارمزد میتواند سرمایه قابل توجهی صرفهجویی کند:

- تحلیل رفتار خود: ۹۰ روز گذشته معاملات خود را بررسی کنید. درصد تقسیم بین سفارشهای Taker و Maker را محاسبه کنید. اگر حجم Maker شما پایین است، استراتژی خود را برای استفاده بیشتر از limit orderها تنظیم کنید.

- بررسی الزامات سطح: حجم ۳۰ روزه خود را با سطح کارمزد بالاتر بعدی در صرافی اصلی خود مقایسه کنید. اگر نزدیک هستید، چند معامله استراتژیک بزرگ ممکن است کارمزد پایینتری باز کند و در طول زمان خود را پرداخت کند.

- ارزیابی دارایی توکن: اگر صرافی شما برای نگهداری توکن بومی کاهش کارمزد ارائه دهد، محاسبه کنید آیا صرفهجویی بالقوه کارمزد بر ریسک و هزینه خرید و نگهداری مقدار توکن مورد نیاز غلبه میکند.

نتیجهگیری

ساختارهای کارمزد موتور پنهان معاملات مدرن کریپتوکارنسی هستند. برای سرمایهگذار خرده، آنها هزینه معاملاتی جزئی را نشان میدهند. برای معاملهگر حرفهای، با حجم بالا یا نهادی، آنها یک دارایی استراتژیک را نشان میدهند.

با تسلط بر تمایز بین دینامیکهای Taker و Maker، درک نحوه پاداش حجم توسط سیستمهای پلکانی و در نهایت، تلاش برای دستیابی به وضعیت بازارساز و rebateهای کارمزد مرتبط با آن، معاملهگران پیشرفته مدیریت هزینه را به منبع اساسی مزیت رقابتی تبدیل میکنند. در دنیای پرریسک و حاشیه پایین معاملات خودکار، دانستن دقیق آنچه پرداخت میکنید—یا آنچه پرداخت میشود—کلید سودآوری بلندمدت است.