دنیای ارزهای دیجیتال از تمایل به ایجاد یک سیستم مالی موازی، مستقل از نهادهای سنتی، متولد شد. با این حال، با بلوغ فضای داراییهای دیجیتال، مدیران سرمایه در مقیاس بزرگ—از صندوقهای نهادی تا خزانهداریهای شرکتی پیچیده—با یک چالش کلیدی دست و پنجه نرم کردهاند: اتصال داراییهای دیجیتال پرنوسان به جریانهای درآمدی قابل پیشبینی و پایدار موجود در اقتصاد سنتی.

این چالش به یکی از مهمترین روندهای مالی مدرن منجر شده است: توکنیزه کردن داراییهای دنیای واقعی (RWAs). RWAs به داراییهای ملموس یا قابل تأیید که خارج از بلاکچین وجود دارند اشاره دارد—از املاک و مستغلات و اعتبار خصوصی تا طلا و مالکیت معنوی. با تبدیل حقوق مالکیت این داراییها به توکنهای امن و قابل معامله، نهادها پلی قدرتمند بین ثبات مالی سنتی (TradFi) و کارایی مالی غیرمتمرکز (DeFi) ایجاد میکنند.

برای مدیران صندوق، سرمایهگذاران خصوصی بزرگ و نهادهای مالی، RWAs نه تنها یک توسعه فناوری جالب، بلکه به ابزاری ضروری برای مدیریت سرمایه پیچیده تبدیل شدهاند. آنها مکانیسمی برای تثبیت نوسانات پرتفوی، آزادسازی نقدینگی از داراییهای otherwise منجمد، و ادغام ابزارهای سازگار با مقررات و تولیدکننده بازده مستقیماً در استراتژیهای دیجیتال ارائه میدهند. این بررسی عمیق چگونگی تحول RWAs در پرتفویهای کریپتویی نهادی و چارچوب قانونی، فناوری و استراتژیک مورد نیاز برای استفاده مؤثر از آنها را کاوش میکند.

درک داراییهای دنیای واقعی (RWAs) و توکنیزه کردن

قبل از غوطهور شدن در استراتژیهای پیچیده پرتفوی، ضروری است که مفاهیم اساسی RWAs و نحوه عملکرد فرآیند توکنیزه کردن را درک کنیم. به سادگی، یک RWA هر داراییای است که ارزش و وجودی مستقل از شبکه بلاکچین که ممکن است روی آن نمایندگی شود، دارد.

پل بین مالی سنتی (TradFi) و مالی غیرمتمرکز (DeFi)

از نظر تاریخی، داراییهای سنتی—مانند یک ملک تجاری، اوراق قرضه شرکتی، یا پرتفوی وامها—از ناکارآمدیهای ذاتی رنج بردهاند: آنها غیرنقد (سخت برای خرید یا فروش سریع)، تکهتکه (سخت برای مالکیت کسری)، و کند در تسویه (انتقال مالکیت روزها یا هفتهها طول میکشد).

ارزش پیشنهادی توکنیزه کردن این داراییها ساده است: آوردن شفافیت، کارایی و برنامهپذیری فناوری بلاکچین به داراییهایی که در حال حاضر در سیستمهای قانونی کند، مبهم و متمرکز زندگی میکنند.

وقتی یک نهاد تصمیم به مدیریت سرمایه میگیرد، معمولاً資金 را در کلاسهای دارایی مختلف—سهام، اوراق قرضه، املاک و مستغلات و جایگزینها—تخصیص میدهد. داراییهای کریپتو، مانند Bitcoin یا Ether، اغلب در سطل "جایگزین" قرار میگیرند و نوسان بالایی معرفی میکنند. RWAs به مدیران اجازه میدهد داراییهای سنتی کمنوسان و تولیدکننده درآمد را به پرتفوی دیجیتال معرفی کنند، در نتیجه ریسک کلی را تثبیت کنند در حالی که مزایای نقدینگی 24/7 بلاکچین و تسویه فوری را حفظ میکنند. آنها به عنوان یک زمین میانی حیاتی عمل میکنند و سودمندی داراییهای دیجیتال را بدون وابستگی به حدس و گمان صرف بازار کریپتو ارائه میدهند.

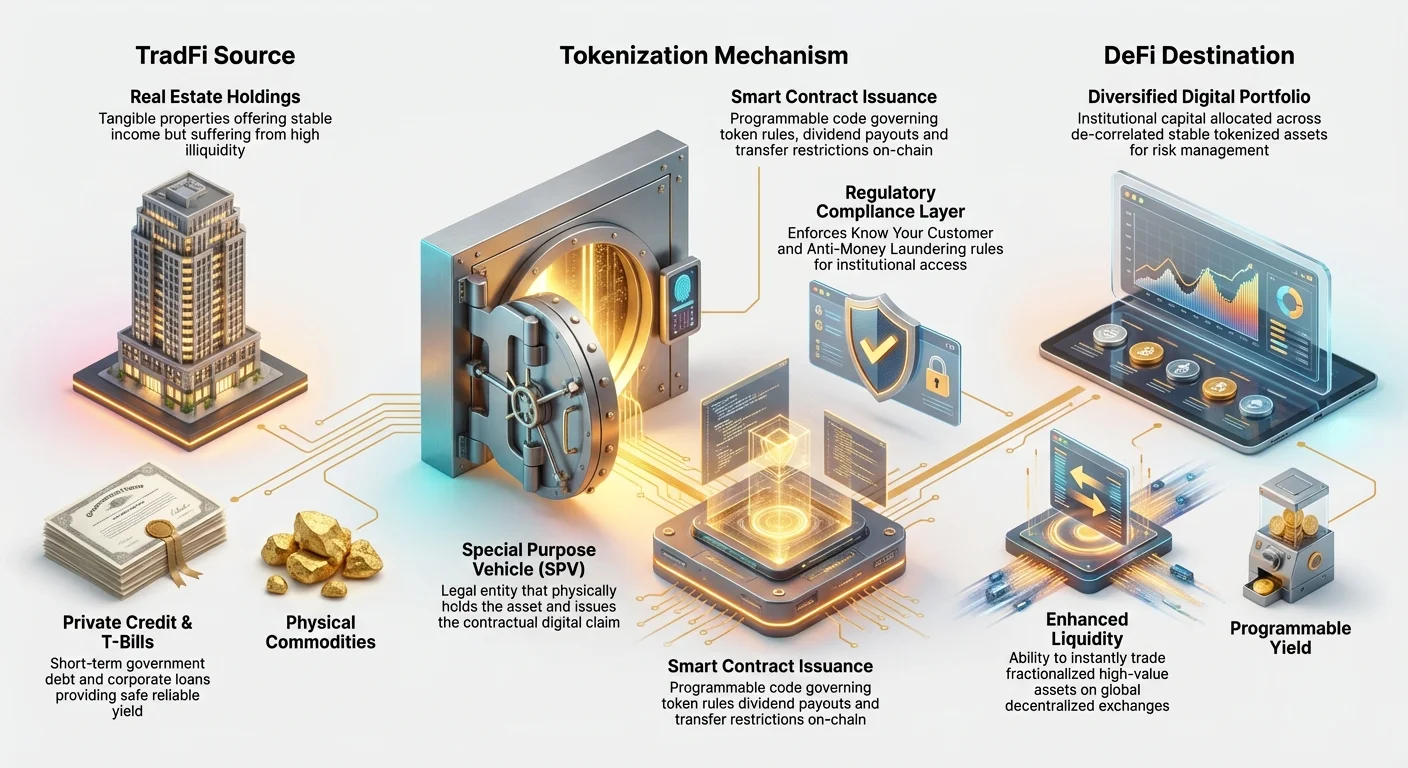

نحوه عملکرد توکنیزه کردن: سند مالکیت دیجیتال

توکنیزه کردن فرآیند ایجاد یک نمایندگی دیجیتال—یک توکن—روی بلاکچین است که مالکیت قانونی قابل تأیید یا حقوق اقتصادی بر یک دارایی دنیای واقعی خاص را نشان میدهد. این توکن مانند یک سند مالکیت دیجیتال یا سهم کسری عمل میکند.

این فرآیند شامل چندین گام حیاتی است:

- ساختاردهی قانونی: دارایی دنیای واقعی (مانند وام تجاری) ابتدا در یک نهاد قانونی سنتی، اغلب یک Special Purpose Vehicle (SPV) واقع در یک حوزه قضایی مطلوب، قرار میگیرد. این SPV به طور قانونی مالک دارایی فیزیکی است.

- بررسی دقیق: ممیزیهای جامع، ارزیابیها و بررسیهای قانونی روی دارایی انجام میشود تا ارزش و عنوان پاک آن تأیید شود.

- صدور توکن (مینتینگ): SPV سپس با یک پلتفرم توکنیزه تخصصی قرارداد میبندد تا توکنهای دیجیتال روی بلاکچین انتخابی (مانند Ethereum یا Solana) صادر کند. تعداد کل توکنهای صادرشده برابر با ارزش کل یا واحدهای کسری دارایی زیربنایی است.

- پیوند: حیاتی است که قرارداد هوشمند حاکم بر توکن برنامهریزی شود تا به اسناد قانونی که توکن را به دارایی فیزیکی نگهداریشده توسط SPV متصل میکند، ارجاع دهد.

- توزیع: این توکنها اکنون میتوانند به طور جهانی، فوری و بدون مجوز (بسته به الزامات نظارتی) فروخته، معامله یا به عنوان وثیقه استفاده شوند.

خود توکن دارایی نیست؛ این یک ادعای کسری سازگار با مقررات بر مالک قانونی دارایی (SPV) است که تجارت ثانویه و مدیریت را ساده میکند.

ضرورت نهادی: چرا RWAs برای مدیریت سرمایه حیاتی هستند

برای نهادهایی که با صدها میلیون یا میلیاردها در داراییهای دیجیتال سروکار دارند، مدیریت سرمایه نیازمند استراتژیهای قوی است که کنترل ریسک، رعایت مقررات و بازده پایدار را اولویت دهند. RWAs مستقیماً به این تقاضاها پاسخ میدهند و راهحلهایی ارائه میدهند که داراییهای کریپتو native خالص نمیتوانند.

تنوعبخشی و عدم همبستگی

هدف اساسی مدیران پرتفوی نهادی، تنوعبخشی است—پخش ریسک به طوری که یک سقوط بازار واحد کل پرتفوی را نابود نکند. در مالی سنتی، مدیران به داراییهایی تکیه میکنند که "عدم همبستگی" دارند، به این معنا که قیمتهایشان مستقل از یکدیگر حرکت میکند.

با این حال، قیمتهای ارزهای دیجیتال خالص اغلب به شدت با یکدیگر همبسته هستند، به این معنا که افت قابل توجه Bitcoin اغلب کل بازار را پایین میکشد. با ادغام RWAs توکنیزهشده—مانند مالکیت کسری در بازارهای املاک پایدار یا اوراق قرضه دولتی امن—مدیران داراییهایی معرفی میکنند که حرکات قیمتیشان به عوامل کاملاً متفاوت اقتصاد کلان (نرخهای بهره، تقاضای جغرافیایی، بازارهای اعتباری محلی) وابسته است نه صرفاً احساسات کریپتو.

مثال: در طول یک سقوط سریع در بازار داراییهای دیجیتال، ارزش اوراق خزانهداری ایالات متحده توکنیزهشده پایدار میماند زیرا ارزش آن توسط اعتبار دولت ایالات متحده تعیین میشود و پناهگاه مطمئن یا امن در پرتفوی دیجیتال فراهم میکند. این عدم همبستگی برای حفظ ثبات مالی بلندمدت برای دارندگان دارایی بزرگ حیاتی است.

نقدینگی بهبودیافته برای داراییهای غیرنقد

بسیاری از داراییهای سنتی با ارزش بالا—املاک تجاری، هنر نفیس، سهام سرمایهگذاری خصوصی—ذاتاً غیرنقد هستند. اگر یک نهاد 50 میلیون دلار سرمایهگذاری در یک صندوق اعتبار خصوصی داشته باشد، معمولاً با دورههای قفل طولانی سالها و دشواری فروش قطعات کسری سریع روبرو است.

توکنیزه کردن فوراً این مشکل غیرنقدینگی را حل میکند. با کسری کردن دارایی به هزاران توکن، برای طیف بسیار وسیعتری از خریداران جهانی قابل دسترسی میشود. یک نهاد که 50 میلیون دلار در املاک توکنیزهشده نگه میدارد میتواند 100,000 دلار توکن را در دقیقهها روی یک صرافی غیرمتمرکز (DEX) بفروشد، نه اینکه ماهها برای فروش کامل ملک صرف کند. این نقدینگی بهبودیافته به مدیران کریپتو نهادی اجازه میدهد کارایی سرمایهشان را بهینه کنند، "زمان تا نقد" را کاهش دهند و تخصیص دارایی را بسیار انعطافپذیرتر کنند.

شفافیت نظارتی و رعایت مقررات

یکی از بزرگترین موانع برای نهادهای مالی مستقر که وارد فضای کریپتو میشوند، پیمایش مقررات جهانی مبهم در مورد داراییهای کریپتو native است. بسیاری از سرمایهگذاران سنتی، محدود شده توسط مأموریتهای داخلی سختگیرانه، فقط میتوانند داراییهایی را نگه دارند که به عنوان اوراق بهادار ثبتشده واجد شرایط باشند یا استانداردهای دارایی شناختهشده را دنبال کنند.

RWAs توکنیزهشده اغلب تحت قوانین اوراق بهادار یا املاک موجود قرار میگیرند زیرا دارایی زیربنایی قبلاً تنظیم شده است. توکن صرفاً به عنوان یک wrapper دیجیتال اطراف ساختار سرمایهگذاری سازگار با قانون (SPV) عمل میکند.

با کار با پلتفرمهای توکنیزه تثبیتشده، سرمایهگذاران نهادی میتوانند اطمینان حاصل کنند:

- شناخت مشتری (KYC) و ضد پولشویی (AML): دسترسی به توکنها میتواند به کیفپولهای تأییدشده یا سرمایهگذاران معتبر محدود شود و الزامات نظارتی سختگیرانه حیاتی برای پذیرش نهادی را برآورده کند.

- سادگی گزارشدهی مالیاتی: از آنجا که بازده زیربنایی (مانند درآمد اجاره یا کوپن اوراق قرضه) از منبع قانونی شناختهشده تولید میشود، محاسبه سود سرمایه، مالیات درآمد و کسر در منبع اغلب سادهتر است و از نرمافزارهای مالیاتی کریپتو موجود که دادههای RWA را ادغام میکنند، بهره میبرد.

این اطمینان نظارتی ریسک رعایت را به طور قابل توجهی کاهش میدهد و RWAs را به نقطه ورود جذاب و کماصطکاک برای نهادهایی که میخواهند از فناوری بلاکچین بدون نقض مأموریتها بهره ببرند، تبدیل میکند.

بنیانهای قانونی و ساختاری داراییهای توکنیزهشده

درک واقعی پذیرش RWA نهادی نه در فناوری خود توکن، بلکه در ساختارهای قانونی سختگیرانهای است که آن را پشتیبانی میکنند. برای مدیریت سرمایه، اعتماد به تضمین قانونی بستگی دارد که توکن دیجیتال واقعاً دارایی فیزیکی را نمایندگی کند.

پلتفرمهای توکنیزه RWA (فرآیند 'مینتینگ')

پلتفرمهای توکنیزه RWA ارائهدهندگان خدمات تخصصی هستند که تعامل پیچیده بین قراردادهای قانونی، خدمات custodial و صدور قرارداد هوشمند را مدیریت میکنند. آنها نگهبانان اطمینان از رعایت نهادی هستند.

این پلتفرمها چرخه کامل عمر دارایی را مدیریت میکنند:

- حفاظت و تأیید: آنها عنوان قانونی دارایی را تأیید میکنند، اغلب با fiduciaries شخص ثالث (امانتداران یا custodians) کار میکنند که دارایی فیزیکی یا اسناد قانونی را به نمایندگی از دارندگان توکن نگه میدارند.

- طراحی قرارداد هوشمند: آنها قراردادهای هوشمندی را کد میکنند که توکن را اداره میکنند. این قراردادها قوانین را دیکته میکنند، مانند برنامههای پرداخت سود سهام (با استفاده از بازده تولیدشده توسط RWA)، دورههای قفل و محدودیتهای انتقال (مانند جلوگیری از انتقال به کیفپول غیر KYC تأییدشده).

- مدیریت مداوم: آنها چرخه عملیاتی را مدیریت میکنند، از جمله جمعآوری درآمد دنیای واقعی (مانند اجاره یا پرداختهای بهره) و اطمینان از توزیع خودکار آن資金 به دارندگان توکن از طریق قرارداد هوشمند.

برای یک سرمایهگذار نهادی، انتخاب یک پلتفرم قوی و قانونی سالم حیاتی است، زیرا治理 پلتفرم امنیت و رعایت کل سرمایهگذاری را تعیین میکند.

پرداختن به مالکیت قانونی و حوزه قضایی

چالش قانونی مرکزی توکنیزه کردن شکاف بین دنیای دیجیتال و دنیای فیزیکی است. در اکثر حوزههای قضایی، مالکیت اموال فیزیکی هنوز توسط اسناد کاغذی سنتی و ثبتهای دولتی متمرکز تعریف میشود، نه توسط ورودی بلاکچین.

برای پل زدن این، ساختارهای RWA نهادی درجه به Special Purpose Vehicle (SPV) ذکرشده ранее به شدت تکیه میکنند.

- نقش SPV: SPV مالک قانونی رسمی دارایی فیزیکی (مانند ساختمان) است. این یک ادعای قراردادی—توکن—به سرمایهگذاران صادر میکند.

- قانون امانی: SPV اغلب در حوزههای قضایی با قوانین امانی و اوراق بهادار بالغ (مانند جزایر کیمن، دلاویر یا سوئیس) تأسیس میشود. رابطه بین SPV، امانتدار (custodian) و دارندگان توکن به طور صریح در اسناد قانونی تعریف شده است و اطمینان میدهد که حتی اگر پلتفرم توکنیزه شکست بخورد، دارندگان توکن ادعای قانونی خود بر دارایی زیربنایی را حفظ میکنند.

این چارچوب قانونی لایهای—مالکیت دارایی فیزیکی توسط SPV، governed توسط امانت، نمایندگیشده توسط توکن کریپتوگرافیک—شبکه ایمنی لازم را برای مشارکت سرمایه نهادی سنتی فراهم میکند.

پرداختن به رعایت مقررات و KYC/AML

سرمایهگذاری نهادی نیازمند پایبندی سختگیرانه به استانداردهای شناخت مشتری (KYC) و ضد پولشویی (AML) است. در حالی که بسیاری از داراییهای کریپتو native بدون مجوز و کاملاً غیرمتمرکز هستند، RWAs توکنیزهشده اغلب لایههای permissioned را برای اطمینان از رعایت ادغام میکنند.

برای توکنهایی که اوراق بهادار تنظیمشده را نمایندگی میکنند (مانند سهام در صندوق اعتبار خصوصی):

- لیست سفید کیفپولها: قرارداد هوشمند RWA ممکن است کدگذاری شود تا فقط انتقال بین کیفپولهای کریپتو که توسط صادرکننده (SPV یا پلتفرم) تأیید و لیست سفید شدهاند را اجازه دهد.

- محدودیتهای جغرافیایی: قرارداد میتواند محدودیتهای جغرافیایی را اعمال کند و از معامله توکنها در حوزههای قضایی که به طور قانونی ثبت نشدهاند جلوگیری کند.

این "غیرمتمرکزسازی کنترلشده" برای نهادها حیاتی است. این به آنها اجازه میدهد از کارایی بلاکچین بهره ببرند در حالی که چارچوبهای بررسی دقیق مورد نیاز تنظیمکنندگان و سرمایهگذاران خود را برآورده میکنند.

موردهای استفاده کلیدی RWA در پرتفویهای نهادی

RWAs به سرمایهگذاران نهادی انتخاب عظیمی از منابع بازده قبلاً غیرقابل دسترسی ارائه میدهند و راهحلهای سفارشی برای اهداف مختلف مدیریت سرمایه، از حفظ نقدینگی تا تولید درآمد بلندمدت، فراهم میکنند.

املاک توکنیزهشده: مالکیت کسری

املاک و مستغلات یک دارایی کلاسیک پایدار است که برای درآمد ثابت و پوشش تورم شناخته شده است. با این حال، نیاز سرمایه بالا و غیرنقدینگی شدید آن را برای بسیاری از سرمایهگذاران غیرقابل دسترسی و برای نهادهایی که به دنبال انعطافپذیری پرتفوی هستند، دشوار میکند.

توکنیزه کردن املاک به نهادها اجازه میدهد:

- کسری کردن holdings بزرگ: یک نهاد میتواند یک ساختمان تجاری 100 میلیون دلاری را به 100,000 توکن توکنیزه کند و بخشهایی را به نیاز برای تعادل مجدد پرتفوی بدون divestiture کامل بفروشد.

- دسترسی جهانی: ملک واقع در نیویورک میتواند فوراً به سرمایهگذاران نهادی در آسیا یا اروپا عرضه شود و استخر خریدار بالقوه را به طور چشمگیری گسترش دهد.

- بازده برنامهپذیر: درآمد اجاره جمعآوریشده توسط SPV میتواند به stablecoinها (USDC، USDT) تبدیل شود و به طور خودکار ماهانه به کیفپولهای دارندگان توکن از طریق قرارداد هوشمند توزیع شود و از سیمهای بانکی کند و هزینههای اداری عبور کند.

برای مدیران سرمایه، این یک دارایی سفت و سخت بلندمدت را به یک جریان درآمدی granular و قابل معامله تبدیل میکند.

اعتبار خصوصی و مدیریت خزانهداری توکنیزهشده

شاید پرجنبوجوشترین بخش RWA اتخاذشده توسط نهادها، اعتبار خصوصی توکنیزهشده، به ویژه اوراق خزانهداری ایالات متحده (T-Bills) باشد. T-Bills ابزارهای بدهی دولتی کوتاهمدت هستند که جزو امنترین سرمایهگذاریهای جهانی محسوب میشوند.

- ذخایر Stablecoin: صادرکنندگان stablecoin بزرگ و خزانهداریهای شرکتی به داراییهای فوقامن و نقد برای پشتیبانگیری از بدهیهای دیجیتال خود نیاز دارند. توکنیزه کردن T-Bills به این نهادها اجازه میدهد ایمنی بدهی دولت ایالات متحده را مستقیماً on-chain نگه دارند.

- تولید بازده: نهادها میتوانند بهره (بازده از اوراق قرضه) را مستقیماً در کیفپولهای دیجیتال خود کسب کنند و نقدینگی دیجیتال خود را با بازده safe-haven سنتی ادغام کنند.

- استخرهای اعتبار خصوصی: صندوقها میتوانند حسابهای دریافتنی تجاری توکنیزهشده (فاکتورهای بدهکار شرکتها) یا بدهی تأمین مالی زنجیره تأمین را جمع کنند. این به سرمایه نهادی اجازه میدهد در وامدهی شرکتی secured و کوتاهمدت مشارکت کند و بازده بالا تولید کند در حالی که از شفافیت فناوری بلاکچین برای ردیابی وثیقه زیربنایی استفاده میکند.

این مورد استفاده مستقیماً به نیاز نهادی برای تولید بازده و حفظ نقدینگی پاسخ میدهد و آن را برای مدیریت استخرهای بزرگ سرمایه عملیاتی یا ذخیره دیجیتال ضروری میکند.

کالاها و IP توکنیزهشده

فراتر از داراییهای مالی سنتی، توکنیزه کردن به حوزههای تخصصیتر گسترش مییابد:

- کالاها (طلا، نقره): طلای فیزیکی توکنیزهشده، جایی که هر توکن توسط مقدار قابل تأیید فلز ذخیرهشده پشتیبانگیری میشود، پوشش تورمی ارائه میدهد که فوراً قابل انتقال است، برخلاف حفاظت طلای فیزیکی سنتی.

- مالکیت معنوی (IP) و حق امتیاز: نهادهایی که در سرگرمی، موسیقی یا پتنتها سرمایهگذاری میکنند میتوانند جریانهای درآمدی آینده (حق امتیاز) را توکنیزه کنند. یک مدیر سرمایه میتواند در توکنی سرمایهگذاری کند که او را به درصدی از درآمد استریم آینده یک آهنگ هیت entitle میکند و یک دارایی دیجیتال منحصربهفرد متصل به عملکرد اقتصاد خلاق دنیای واقعی فراهم میکند.

عوامل راننده پذیرش نهادی و روندهای آینده

ادغام RWAs یک روند گذرا نیست؛ این یک تغییر ساختاری است که توسط تقاضای مداوم نهادی برای کارایی عملیاتی و اطمینان نظارتی در اکوسیستم دارایی دیجیتال رانده میشود.

مقیاسپذیری، کارایی و کاهش هزینه

انتقال داراییهای سنتی—به ویژه فرامرزی—شامل چندین واسطه (کارگزاران، custodians، خانههای clearing) است که کارمزدهای بالا تولید میکند و چندین روز کاری (تسویه T+3) نیاز دارد.

توکنیزه کردن این پیچیدگی را به طور چشمگیری کاهش میدهد:

- دسترسی جهانی 24/7: داراییهای توکنیزهشده میتوانند فوراً معامله شوند، بدون توجه به منطقه زمانی یا تعطیلی آخر هفته، و استقرار سرمایه را تسریع کنند.

- تسویه اتمی (T+0): انتقال دارایی (توکن) و انتقال پرداخت (stablecoin) همزمان در قرارداد هوشمند اتفاق میافتد. این "تسویه اتمی" ریسک طرف مقابل را حذف میکند و هزینههای عملیاتی را به طور چشمگیری کاهش میدهد.

برای نهادهایی که حجم معاملات عظیم را مدیریت میکنند، سودهای سرعت و کارایی ارائهشده توسط توکنیزه RWA مستقیماً به میلیونها صرفهجویی در هزینههای عملیاتی و کاهش مواجهه با ریسک بازار ترجمه میشود.

ادغام RWAs در پروتکلهای DeFi

یکی از قانعکنندهترین مزایای استراتژیک RWAs برای مدیران سرمایه، پتانسیل استفاده آنها در اکوسیستم مالی غیرمتمرکز (DeFi) است. DeFi مجموعه وسیعی از پروتکلها است که وامدهی، قرضگیری و معامله غیرمتمرکز ارائه میدهد.

در حالی که DeFi بازدههای بالا ارائه میدهد، traditionally نیاز به over-collateralization با داراییهای کریپتو پرنوسان دارد. RWAs وثیقه پایدار و تولیدکننده درآمد معرفی میکنند.

مورد استفاده: قرضگیری پایدار: یک صندوق نهادی که املاک واقعی توکنیزهشده (RWA) نگه میدارد میتواند از آن توکن به عنوان وثیقه در یک پروتکل وامدهی DeFi برای قرضگیری stablecoinها (مانند USDC) استفاده کند. از آنجا که دارایی زیربنایی بسیار قابل تأیید و کمنوسان است، پروتکل میتواند نسبتهای وام به ارزش بهتری نسبت به داراییهای کریپتو native پرنوسان ارائه دهد. این به نهادها اجازه میدهد مواجهه با holdings RWA خود را حفظ کنند در حالی که سرمایه کاری فوری و انعطافپذیر را به طور دیجیتال آزاد میکنند.

این ادغام ثبات و رعایت TradFi را با کارایی و اتوماسیون DeFi پل میزند و فرصتهای جدید پیچیده برای بهینهسازی سرمایه در مقیاس بزرگ ایجاد میکند.

چارچوبهای مدیریت ریسک برای سرمایهگذاری RWA

با بلوغ RWAs، چارچوبهای بررسی دقیق نهادی باید فراتر از ارزیابی ریسک کریپتو استاندارد تکامل یابد. در حالی که ریسک کریپتو native بر امنیت قرارداد هوشمند و دستکاری بازار تمرکز دارد، ریسک RWA بر لینک به دنیای فیزیکی تمرکز دارد.

مدیران سرمایه پیچیده باید تحلیل کنند:

- ریسک اوراکلسازی: دادههای دنیای واقعی (مانند ارزشگذاری ملک، عملکرد وام) چقدر به طور قابل اعتماد از طریق اوراکلها به بلاکچین تحویل داده میشود؟ دادههای نادرست میتواند به اعتماد اشتباه و devaluation منجر شود.

- ریسک custodian: چه کسی به طور قانونی دارایی را نگه میدارد و رویههای recourse قانونی در صورت default یا مدیریت بد SPV یا custodian چیست؟

- ریسک حوزه قضایی: آیا حفاظتهای قانونی در حوزه قضایی فیزیکی دارایی به اندازه کافی قوی هستند تا حقوق دارندگان توکن را اعمال کنند؟

پرداختن به این ریسکهای پیچیده نیازمند تخصص نهادی است، اغلب شامل وکلای قانونی تخصصی و ممیزی سختگیرانه شخص ثالث از هر دو دارایی فیزیکی و قرارداد هوشمند توکنیزه. این تمرکز بر رعایت قابل تأیید و ساختاریافته مانع نهایی است که اعتماد نهادی گسترده در بازار RWA را رانده خواهد کرد.

نتیجهگیری

توکنیزه کردن داراییهای دنیای واقعی تکامل اساسی در نحوه مدیریت استخرهای سرمایه بزرگ در عصر دیجیتال را نشان میدهد. با ادغام داراییهایی مانند بدهی sovereign و املاک مستقیماً روی بلاکچین، نهادها میتوانند سطوح بیسابقهای از تنوعبخشی پرتفوی، نقدینگی و کارایی عملیاتی را دستیابی کنند.

برای تازهکاران کریپتو و سرمایهگذاران جدید، درک RWAs دیدگاه حیاتی در مورد آینده مالی ارائه میدهد: آیندهای که ثبات و رعایت مقررات داراییهای سنتی با سرعت و شفافیت فناوری غیرمتمرکز ترکیب میشود. با بلوغ پلتفرمهای توکنیزه و ارائه راهنمایی واضحتر توسط تنظیمکنندگان جهانی، RWAs از یک روند نوظهور به جزء بنیادی استراتژیهای مدیریت سرمایه مدرن و پیچیده تبدیل خواهند شد.