وقتی اکثر مردم وارد دنیای رمزارزها میشوند، با استفاده از یک پلتفرم خردهفروشی مانند Coinbase یا Kraken شروع میکنند. آنها چند صد یا هزار دلار واریز میکنند، بیتکوین یا اتریوم میخرند و آن را به طور امن در حساب صرافی خود یا یک کیف پول شخصی ساده ذخیره میکنند.

این فرآیند برای سرمایهگذار متوسط فردی به خوبی کار میکند.

با این حال، وقتی سرمایهگذار یک صندوق هج بزرگ، صندوق بازنشستگی یا خزانه شرکتی باشد که به دنبال معامله ۱۰۰ میلیون دلار در یک معامله واحد است، دنیا به طور چشمگیری تغییر میکند. صرافیهای خردهفروشی به سادگی برای مدیریت این حجم، سرعت، امنیت و پیچیدگی ساخته نشدهاند. اجرای یک معامله عظیم در یک پلتفرم خردهفروشی عمومی فوراً بازار را علیه معاملهگر حرکت میدهد و میلیونها دلار در هزینهها و اجرای ضعیف هزینه میبرد—پدیدهای که به عنوان «لغزش» شناخته میشود.

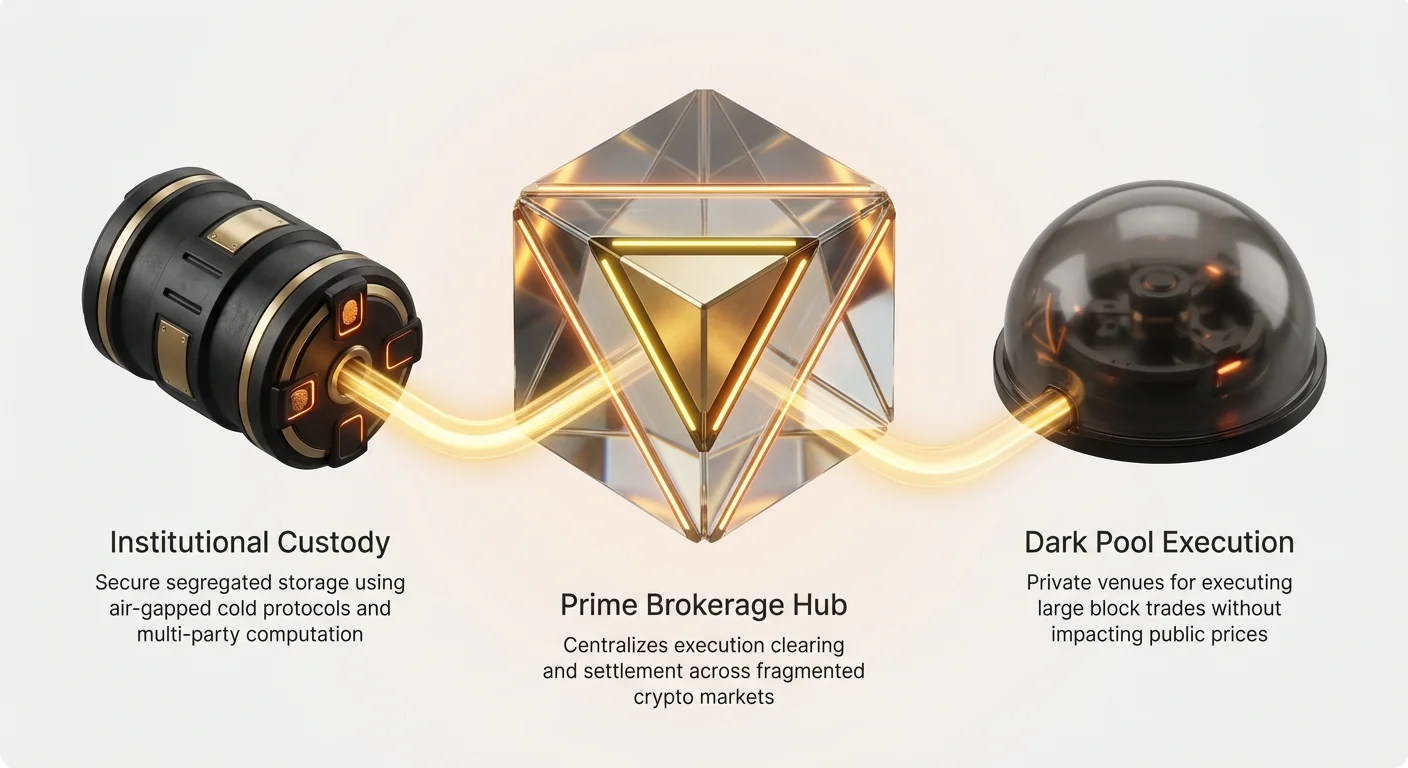

معامله کریپتوی نهادی به زیرساختی بسیار تخصصی، کاملاً یکپارچه و به شدت تنظیمشده وابسته است. این مقاله ابزارها و خدمات تخصصی را تعریف میکند—از جمله کارگزاری پرایم کریپتو، نگهداری نهادی و استخرهای تاریک—که صندوقهای حرفهای برای اجرای معاملات عظیم و پیچیده در حالی که امنیت را حفظ میکنند و تأثیر بازار را به حداقل میرسانند، به آن وابستهاند. درک این زیرساخت حرفهای زمینه ضروری برای چگونگی وقوع معاملات با حجم بالا در پشت صحنه فراهم میکند.

مشکل مقیاس: چرا نهادها به ابزارهای تخصصی نیاز دارند

تفاوت اصلی بین معامله خردهفروشی و نهادی، مقیاس است. یک معامله ۱۰,۰۰۰ دلاری تقریباً هیچ تأثیری ندارد؛ یک معامله ۱۰۰ میلیون دلاری همه چیز را تحت تأثیر قرار میدهد. نهادها سه نیاز اصلی دارند که پلتفرمهای خردهفروشی استاندارد نمیتوانند برآورده کنند: امنیت، کارایی سرمایه و کیفیت اجرای برتر.

امنیت و وظیفه امانی

سرمایهگذاران خردهفروشی عمدتاً نگران حفظ کلیدهای خصوصی خود هستند. سرمایهگذاران نهادی، به ویژه کسانی که پول مشتریان را مدیریت میکنند، دارای وظیفه امانی—تعهدی قانونی برای عمل در بهترین منافع مالی مشتریان خود—هستند. این امر استاندارد بسیار بالاتری از امنیت و مسئولیتپذیری را الزامی میکند.

برای اینکه یک صندوق صدها میلیون یا میلیاردها دلار در کریپتو نگه دارد، نمیتواند صرفاً به کیف پول صرافی استاندارد تکیه کند. آنها به راهحلهای نگهداری بسیار پیچیده نیاز دارند که شامل جداسازی قانونی داراییها، پروتکلهای امنیتی حسابرسیشده و کنترلهای داخلی سختگیرانه تحت حاکمیت چندین طرف باشد.

به حداقل رساندن تأثیر بازار (لغزش)

لغزش زمانی رخ میدهد که قیمت اجرای معامله بدتر از قیمت مورد انتظار باشد. وقتی یک سفارش بسیار بزرگ قرار میدهید، اساساً تمام نقدینگی موجود در بهترین قیمتهای فعلی را «مصرف» میکنید و معامله شما را مجبور به پر شدن در قیمتهای به تدریج بدتر میکند.

اگر یک صندوق بخواهد ۵۰ میلیون دلار سولانا (SOL) بخرد و سعی کند همه آن را یکجا در یک صرافی عمومی انجام دهد، افزایش ناگهانی تقاضا قیمت را به سرعت بالا میبرد. آنها ممکن است برای بخش آخر سفارش خود ۱۰۵ دلار به ازای هر SOL پرداخت کنند، حتی اگر قیمت در شروع ۱۰۰ دلار بوده باشد. زیرساخت نهادی به طور خاص برای اجرای این سفارشهای عظیم به طور آرام و کارآمد در چندین مکان طراحی شده است تا اطمینان حاصل شود که قیمت اجرای متوسط تا حد ممکن به قیمت شروع نزدیک است.

کارایی سرمایه و پیچیدگی

یک صندوق هج بزرگ ممکن است دهها توکن را در ۱۵ صرافی مختلف در سراسر جهان معامله کند، از چندین استراتژی الگوریتمی استفاده کند و از مشتقات (آتی و اختیار معامله) بهره ببرد. مدیریت این جریان کاری به سرمایه عظیمی نیاز دارد که در این مکانهای مختلف پخش شده است.

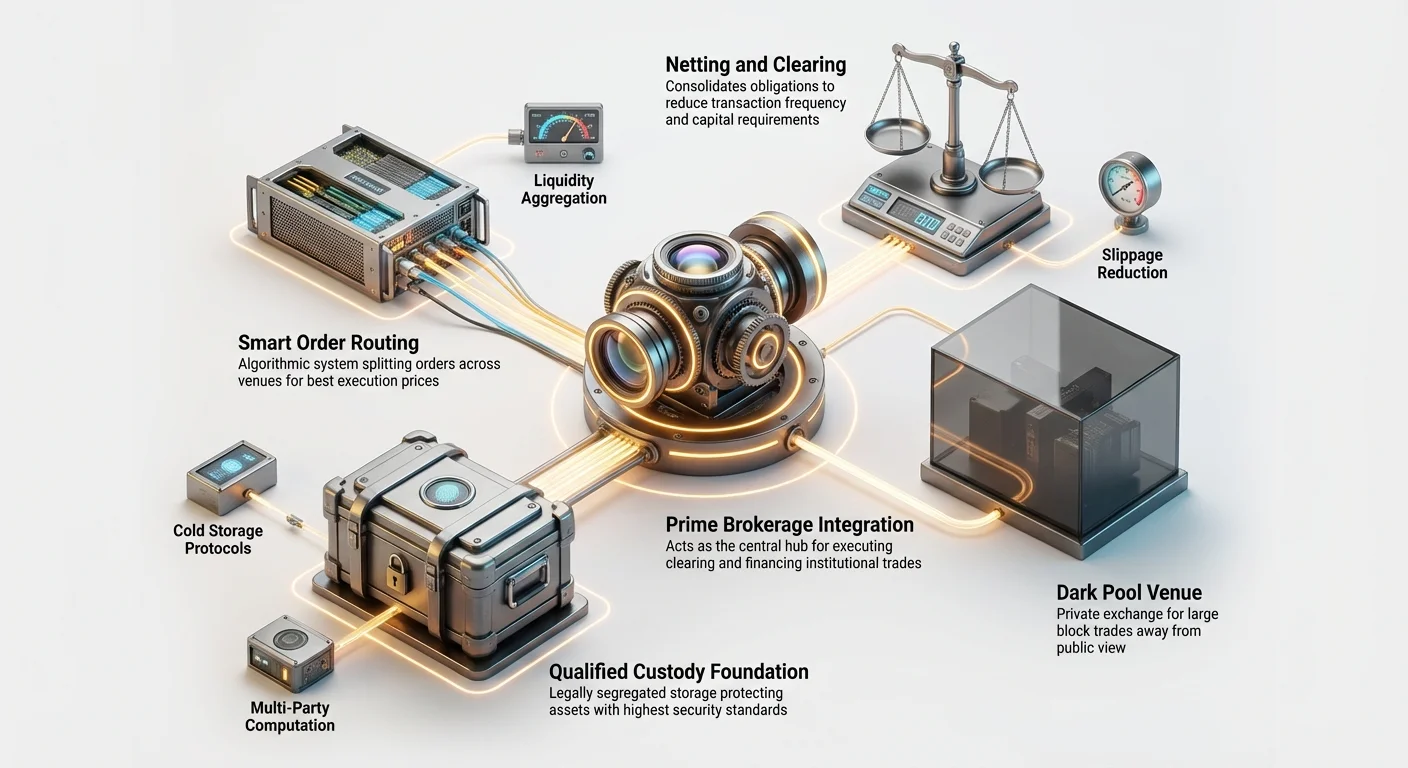

سیستمهای نهادی این پیچیدگی را ساده میکنند. به جای باز کردن و تأمین مالی ۱۵ حساب جداگانه، واریز وثیقه برای معامله مارجین و تطبیق دستی سود و زیان (P&L)، آنها از سیستمهای یکپارچه مانند کارگزاری پرایم برای netting ترازها، مدیریت اعتبار و تلفیق گزارشگیری استفاده میکنند.

کارگزاری پرایم توضیح داده شده: مرکز نهادی

در امور مالی سنتی (TradFi)، کارگزاری پرایم اصطلاحی است برای مجموعهای از خدمات ارائهشده توسط بانکهای سرمایهگذاری بزرگ (مانند Goldman Sachs یا Morgan Stanley) به مشتریان نهادی عمده (مانند صندوقهای هج). در کریپتو، کارگزاری پرایم به سرعت در حال تکامل است اما همان هدف اساسی را دنبال میکند: بودن مرکز واحد و یکپارچه برای تمام نیازهای معاملاتی یک صندوق.

یک کارگزار پرایم کریپتو به عنوان واسطه عمل میکند و اجرا، تسویه،结算، نگهداری و تأمین مالی را متمرکز میکند. این عملیات را ساده میکند، امنیت را افزایش میدهد و مهمتر از همه، کارایی لازم برای معامله حجمهای عظیم را فراهم میکند.

اجرای تلفیقی و تجمیع نقدینگی

مهمترین مزیت فوری یک کارگزار پرایم، دسترسی به تجمیع نقدینگی است. هیچ صرافی کریپتویی واحد تمام بهترین قیمتها یا تمام عمق مورد نیاز (حجم) را ندارد. برای اجرای کارآمد یک سفارش ۱۰۰ میلیون دلاری BTC، معامله باید به دهها مکان مختلف همزمان تقسیم و هدایت شود—از جمله صرافیهای متمرکز (CEXها)، صرافیهای غیرمتمرکز (DEXها) و میزهای OTC.

کارگزار پرایم فناوریای فراهم میکند که این کار را به طور خودکار انجام میدهد:

- مسیریابی هوشمند سفارش (SOR): این سیستم الگوریتمی به طور مداوم دفتر سفارشات تمام مکانهای متصل (مانند Coinbase، Binance، Gemini، Bitstamp و میزهای OTC) را اسکن میکند.

- اجرا: وقتی یک صندوق یک «سفارش والد» بزرگ (مانند «خرید ۵۰ میلیون دلار BTC») قرار میدهد، سیستم SOR آن را به بسیاری از «سفارشهای فرزند» کوچکتر (مانند ۵۰ سفارش جداگانه ۱ میلیون دلاری) تجزیه میکند.

- بهینهسازی: این سفارشهای فرزند به هر مکانی که در حال حاضر بهترین ترکیب قیمت و عمق را ارائه میدهد هدایت میشوند و کمترین قیمت اجرای متوسط ممکن را برای مشتری تضمین میکنند.

این به معنای آن است که صندوق فقط نیاز به تعامل با کارگزار پرایم دارد که پیچیدگی مدیریت روابط، حسابها و ترازها را در سراسر اکوسیستم کریپتو مدیریت میکند.

اعتبار، تسویه و netting

یکی از بزرگترین موانع سرمایه برای صندوقهای بزرگ، مدیریت وثیقه است. اگر یک صندوق بخواهد یک استراتژی پیچیده اجرا کند—برای مثال، خرید بیتکوین نقدی در حالی که همزمان آتی بیتکوین را در یک صرافی مشتقات شورت میکند—معمولاً باید وثیقه جداگانه در هر مکان پست کند. این سرمایه قابل توجهی را قفل میکند.

کارگزاران پرایم این را از طریق netting و cross-margining حل میکنند:

- تسویه و结算: کارگزار پرایم انتقال واقعی داراییها و نقدی را مدیریت میکند. آنها بین خریدار و فروشنده قرار میگیرند و اطمینان میدهند که معامله به درستی تکمیل شود.

- Netting: به جای تسویه فوری هر معامله واحد، کارگزار موقعیت مالی خالص مشتری را محاسبه میکند. اگر مشتری ۱۰ میلیون دلار BTC در مکان A بخرد و ۹ میلیون دلار BTC در مکان B بفروشد در همان ساعت، فقط نیاز به انتقال ۱ میلیون دلار BTC به علاوه کارمزدهای معاملاتی دارند، نه انتقال ۱۹ میلیون دلار رفت و برگشت. این هزینههای معاملاتی و کارمزدهای بلاکچین را به شدت کاهش میدهد.

- Cross-Margining: این اجازه میدهد یک صندوق از همان سرمایه (یا وثیقه) برای پشتیبانی از موقعیتها در چندین محصول یا مکان استفاده کند. اگر یک صندوق ۱۰۰ میلیون دلار نزد کارگزار پرایم واریز کند، آن ۱۰۰ میلیون دلار میتواند به عنوان مارجین برای معاملات در هر پلتفرمی که از طریق کارگزار قابل دسترسی است استفاده شود. این کارایی سرمایه را به طور چشمگیری افزایش میدهد.

مدیریت ریسک یکپارچه و گزارشگیری

صندوقهای تنظیمشده باید به محدودیتهای ریسک داخلی سختگیرانه و قوانین رعایت خارجی پایبند باشند. کارگزاران پرایم ابزارهای مدیریت ریسک پیچیده را یکپارچه میکنند:

- ردیابی موقعیت در زمان واقعی: صندوقها میتوانند کل پرتفوی خود—نقدی، آتی، ترازهای مارجین و وثیقه—را در یک رابط واحد و یکپارچه ببینند، صرف نظر از اینکه داراییهای فیزیکی در کدام صرافی قرار دارند.

- بررسیهای رعایت پیش از معامله: قبل از اجرای سفارش، سیستم کارگزار میتواند به طور خودکار بررسی کند که آیا سفارش هرگونه قانون ریسک داخلی (مانند محدودیتهای حداکثر مواجهه، ریسک تمرکز یا محدودیتهای نظارتی مانند Know Your Customer/Anti-Money Laundering (KYC/AML)) را نقض میکند.

- گزارشگیری نظارتی: کارگزاران پرایم تولید مسیرهای حسابرسی لازم، گزارشهای سهماهه و اسناد مالیاتی را خودکار میکنند و بار رعایت عظیم برای خزانههای نهادی را ساده میکنند.

راهحلهای نگهداری نهادی

الزام امنیتی برای نگهداری پرتفویهای کریپتویی چند میلیارد دلاری بسیار فراتر از یک کیف پول سختافزاری معمولی است. ارائهدهندگان نگهداری نهادی شرکتهای تخصصی (اغلب شرکتهای اعتماد یا بانکهای تنظیمشده) هستند که مأموریت منحصر به فرد آنها ذخیره امن داراییهای دیجیتال به نمایندگی از نهادها است.

این راهحلها تحت چارچوبهای نظارتی سختگیرانه اداره میشوند (مانند اینکه دپارتمان خدمات مالی نیویورک (NYDFS) نگهبانان واجد شرایط را برای داراییهای خاص الزامی میکند).

الزام برای نگهبانان واجد شرایط

یک نگهبان واجد شرایط نهادی است که به طور قانونی ملزم به نگهداری داراییها برای یک صندوق یا اعتماد است. این جداسازی وظیفه حیاتی است: موجودیتی که مسئول معامله است (مدیر صندوق هج) نباید همان موجودیتی باشد که مسئول نگهداری داراییها است. این ریسک سوءاستفاده یا شکستهای امنیتی را به حداقل میرساند.

یک راهحل نگهبان واجد شرایط معمولی لایهای از اطمینان قانونی و فنی فراهم میکند که یک صرافی خردهفروشی ساده نمیتواند:

- حسابهای جداگانه: داراییهای مشتری در یک موجودیت قانونی جداگانه نگهداری میشود، به این معنا که اگر خود نگهبان ورشکست شود، داراییهای مشتری محافظتشده و نمیتواند توسط طلبکاران نگهبان تصرف شود.

- استاندارد امانی: آنها تحت تعهدی قانونی برای حفاظت از داراییها به بالاترین استاندارد ممکن عمل میکنند.

مدیریت پیشرفته کلید و ذخیرهسازی

نگهداری نهادی بر معماری امنیتی لایهای بسیار پیچیده برای حفاظت از کلیدهای خصوصی تکیه دارد. آنها از ترکیبی از ذخیرهسازی گرم، نیمهگرم و سرد استفاده میکنند، اغلب با تکیه بر ماژولهای امنیتی سختافزاری (HSMها) و رمزنگاری پیشرفته.

۱. ذخیرهسازی سرد جدا از هوا

اکثریت قریب به اتفاق داراییها در ذخیرهسازی سرد نگهداری میشود، به این معنا که کلیدهای خصوصی هرگز به اینترنت متصل نمیشوند. این معمولاً از طریق موارد زیر دستیابی میشود:

- جداسازی فیزیکی: کلیدها آفلاین ذخیره میشوند، اغلب در خزانههای زیرزمینی یا تأسیسات امنیتی بالا (مانند مراکز داده مدیریتشده توسط شرکتهای امنیتی نظامی).

- محاسبه چندحزبی (MPC) و چندامضایی (Multisig): به جای یک کلید خصوصی واحد، کلید به چندین تکه یا shard تقسیم میشود. برای تأیید معامله، تعداد از پیش تعیینشدهای از تکههای کلید باید جمعآوری شود. برای مثال، طرح «۳ از ۵» به معنای آن است که از پنج نگهبان مجاز کل (افراد یا ماشینها)، حداقل سه نفر باید معامله را قبل از پخش به شبکه تأیید فیزیکی کنند. این نقاط شکست واحد را حذف میکند.

۲. ذخیرهسازی نیمهگرم و سیاستهای برداشت

درصد کمی از داراییهای مورد نیاز برای نقدینگی روزانه (معامله، تسویه کارمزدها) در «ذخیرهسازی نیمهگرم» نگهداری میشود. ذخیرهسازی نیمهگرم آنلاین است اما با کنترلهای داخلی سخت و سیاستهای برداشت سختگیرانه به شدت محافظت میشود:

- لیست سفید: صندوقها فقط میتوانند به آدرسهای از پیش تأییدشده (مانند کیف پول تسویه کارگزار پرایم یا صرافی تنظیمشده) ارسال شوند.

- تأخیرهای زمانی: برداشتهای بزرگ اغلب نیاز به چندین تأیید انسانی و دوره خنکسازی (مانند ۲۴-۴۸ ساعت) برای تشخیص و توقف معاملات جعلی دارند.

بیمه و حسابرسی

ارائهدهندگان نگهداری نهادی اغلب بیمهنامههای قابل توجهی برای پوشش سرقت یا از دست دادن ناشی از شکستهای امنیتی داخلی، تبانی کارکنان یا حملات سایبری حمل میکنند. علاوه بر این، این ارائهدهندگان تحت حسابرسیهای خارجی منظم و سختگیرانه (مانند گزارشهای SOC 1 یا SOC 2) قرار میگیرند که کنترلهای امنیتی و یکپارچگی عملیاتی آنها را تا استانداردهای نظارتی تأیید میکند. این مسیر حسابرسی برای صندوقهایی که از آنها استفاده میکنند برای رضایت تنظیمکنندگان و سرمایهگذاران خود ضروری است.

اجرای پیشرفته: استخرهای تاریک و نقدینگی

وقتی یک نهاد نگهداری امن و کارگزار پرایم برای مدیریت اعتبار دارد، چالش بعدی اجرای معامله بدون اختلال در بازار عمومی است. این نیاز به دسترسی به منابع منحصربهفرد نقدینگی دارد که برای معاملهگران خردهفروشی در دسترس نیست، عمدتاً از طریق تجمیع و استفاده از مکانهای خصوصی شناختهشده به عنوان استخرهای تاریک.

نقش مسیریابی هوشمند سفارش (بازبینیشده)

ما قبلاً به SOR اشاره کردیم، اما پیچیدگی آن جزئیات بیشتری را شایسته است. برای یک نهاد، تفاوت بین بهترین قیمت اجرا و یک قیمت متوسط میتواند صدها هزار دلار در یک معامله بزرگ واحد باشد.

سیستم SOR الگوریتمی پیچیده است که طراحی شده تا دو عامل را به طور مداوم ارزیابی کند: قیمت و عمق نقدینگی. اگر مکان A قیمتی ۶۰,۰۰۰ دلاری برای بیتکوین ارائه دهد اما فقط ۱۰ BTC برای فروش داشته باشد، در حالی که مکان B ۶۰,۰۱۰ دلار ارائه دهد اما ۵۰۰ BTC برای فروش داشته باشد، SOR ممکن است مکان B را اولویت دهد زیرا قیمت اجرای متوسط برای یک سفارش بزرگ آنجا بهتر خواهد بود، علیرغم قیمت اولیه کمی بالاتر.

کار SOR پویا است: آن سفارشهای فرعی را در میلیثانیهها هدایت میکند تا به آنچه شناختهشده به عنوان بهینهسازی قیمت متوسط وزنی حجم (VWAP) است دست یابد و به دنبال میانگین قیمتی است که قیمت واقعی بازار را منعکس کند، نه فقط بهترین پیشنهاد/درخواست واحد.

استخرهای تاریک کریپتو توضیح داده شده

برای غلبه کامل بر مشکل تأثیر بازار (لغزش)، نهادها از استخرهای تاریک استفاده میکنند. یک استخر تاریک صرافی یا مکان معاملاتی خصوصی است که بلوکهای بزرگ داراییها دور از دید عمومی و دفتر سفارشات عمومی معامله میشوند.

چگونگی کار استخرهای تاریک

تصور کنید دفتر سفارشات صرافی کریپتوی عمومی یک کف معاملاتی عظیم و روشن است که همه میتوانند هر سفارش خرید و فروش معلق را ببینند. اگر یک وال پست کند «فروش ۱۰,۰۰۰ ETH»، هر معاملهگر دیگری فوراً آن را میبیند و میتواند آنها را front-run کند (قبل از اینکه وال تمام کند بفروشد یا شرطبندی کند قیمت سقوط خواهد کرد).

یک استخر تاریک مانند یک اتاق مذاکره خصوصی و دربسته است. سفارش خرید یا فروش بزرگ به طور داخلی در استخر پست میشود و فقط برای اعضای نهادی تأییدشده دیگر که سفارشهای بزرگ مشابهی برای اجرا دارند قابل مشاهده است.

- تطبیق: سفارشها به طور خودکار یا از طریق کارگزار با استفاده از قیمت مرجع داخلی (اغلب بر اساس قیمت میانی بازار فعلی از صرافیهای عمومی) تطبیق داده میشوند.

- ناشناس بودن: هویت خریدار و فروشنده نهادی تا اجرای معامله ناشناس نگه داشته میشود.

- بدون تأثیر بازار: از آنجا که سفارش بزرگ هرگز به طور عمومی نمایش داده نمیشود، اندازه و جهت آن قیمت قابل مشاهده دارایی در CEXها را تحت تأثیر قرار نمیدهد.

مورد استفاده: معاملات بلوکی

استخرهای تاریک برای اجرای معاملات بلوکی—معاملات واحد شامل مقادیر عظیم سرمایه—ضروری هستند.

اگر صندوق A بخواهد ۲۰ میلیون دلار از یک آلتکوین میانسرمایه بفروشد و صندوق B بخواهد ۲۰ میلیون دلار بخرد، آنها میتوانند از یک استخر تاریک برای اجرای فوری معامله به قیمت منصفانه (مانند نقطه میانی فعلی CEX) بدون فشار به قیمت CEX و ایجاد هرج و مرج استفاده کنند. این تضمین میکند که هر دو طرف اجرای مورد نیاز خود را بدون افشای استراتژی یا متحمل شدن هزینههای لغزش عظیم دریافت کنند.

میزهای OTC و کارگزاری بیش از شمار

در حالی که استخرهای تاریک مکانهای اجرای الکترونیکی هستند، میزهای معاملاتی OTC (بیش از شمار) عملکرد مشابهی ارائه میدهند اما با عنصر انسانی. میزهای OTC معاملات دوجانبه (دوطرفه) را مستقیماً بین دو طرف بزرگ یا بین صندوق و خود میز تسهیل میکنند.

- معامله اصلی در مقابل نمایندگی: هنگام معامله با یک میز OTC، صندوق اغلب مستقیماً با میز معامله میکند (میز به عنوان اصلی عمل میکند). میز موجودی عظیمی از سکهها را نگه میدارد و قیمت را برای معامله بزرگ فوراً تضمین میکند. این حیاتی است وقتی سرعت و قیمت تضمینشده مهمتر از اجرای الگوریتمی پیچیده است.

- سفارشیسازی: کارگزاران OTC همچنین میتوانند معاملات پیچیده سفارشی ترتیب دهند یا توکنهای بسیار غیرنقدی را که نمیتوان به طور کارآمد در صرافیهای استاندارد معامله کرد، مدیریت کنند.

کارگزاران پرایم اغلب دسترسی OTC را مستقیماً در مدل تجمیع نقدینگی خود بستهبندی میکنند و به صندوقها سریعترین مسیر به اجرای تضمینشده برای معاملات بلوکی را ارائه میدهند.

اکوسیستم پلتفرم نهادی تنظیمشده

دنیای نهادی اساساً توسط رعایت تعریف میشود. معاملهگران حرفهای، به ویژه کسانی که سرمایه فیات سنتی را به کریپتو منتقل میکنند، به پلتفرمهایی نیاز دارند که تحت مأموریتهای نظارتی واضح عمل کنند.

این پلتفرمها صرفاً «کریپتو-دوست» نیستند؛ آنها اغلب بانکهای اجارهنامهای قانونی، شرکتهای اعتماد یا کسبوکارهای خدمات پولی تنظیمشده هستند که مقررات مالی سختگیرانه را برآورده میکنند.

مجوزدهی و نظارت نظارتی

برای اینکه یک پلتفرم نهادی صندوقهای عمده را جذب کند، باید الزامات نظارتی قضایی را برآورده کند که اغلب شامل موارد زیر است:

- مجوزهای اوراق بهادار: بسته به دارایی مورد معامله (مانند آتی، اختیار معامله یا توکنهایی که بالقوه اوراق بهادار تلقی میشوند)، پلتفرم ممکن است نیاز به ثبت در نهادهایی مانند کمیسیون بورس و اوراق بهادار (SEC) یا کمیسیون معاملات آتی کالا (CFTC) در ایالات متحده یا نهادهای نظارتی مشابه در سطح جهانی داشته باشد.

- مجوزهای انتقال پول: برای مدیریت ارزهای فیات و انتقالها ضروری است.

- اجرای KYC و AML: پلتفرمهای نهادی از رویههای KYC و AML بسیار سختگیرانه برای تأیید منبع資金 و هویت مالکان مفید استفاده میکنند. این برای جلوگیری از امور مالی غیرقانونی حیاتی است که مأموریت کلیدی برای صندوقهای تنظیمشده است.

آمادگی پلتفرم برای زیر نظر حسابرسی و نظارت دولتی اغلب مهمترین عامل برای نهادهایی است که به دنبال آرامش خاطر رعایت هستند.

گزارشگیری پیشرفته و مسیرهای حسابرسی

یک سرمایهگذار خردهفروشی کوچک به یک سند مالیاتی پایان سال نیاز دارد. یک سرمایهگذار نهادی به یک مسیر حسابرسی جامع و قابل تأیید برای هر میلیثانیه فعالیت معاملاتی خود در هر مکان نیاز دارد.

پلتفرمهای تنظیمشده باید ارائه دهند:

- دادههای زماندار: سوابق بسیار دقیق از زمان قرارگیری، پر شدن و تسویه سفارشها، اغلب تا نانوثانیه، حیاتی برای حسابرسی بهترین اجرا.

- تحلیل معامله: ابزارهایی که نشان میدهند چرا مسیریاب سفارش هوشمند مکان خاصی را برای اجرا انتخاب کرده (اثبات اینکه صندوق بهترین قیمت را طبق وظیفه امانی جستجو کرده است).

- یکپارچگی API: رابطهای برنامهنویسی کاربردی (API) امن و پرسرعت که اجازه میدهند نرمافزار خزانه نهادی، سیستمهای حسابداری و رباتهای معاملاتی اختصاصی مستقیماً برای گزارشگیری و معامله خودکار متصل شوند.

تقسیمبندی پلتفرم: نقدی در مقابل مشتقات

پلتفرمهای نهادی اغلب به شدت تخصص دارند. در حالی که صرافیهای خردهفروشی اغلب تمام محصولات را با هم ترکیب میکنند، مکانهای نهادی به طور واضح معامله نقدی (خرید/فروش خود دارایی) را از معامله مشتقات (آتی، اختیار معامله، سواپهای دائمی) جدا میکنند.

- پلتفرمهای معامله نقدی: تمرکز بر تسویه امن و رمپهای عمیق فیات on/off، تضمین تبدیل روان بین ارزهای سنتی و کریپتو. اینها اغلب مستقیماً با بانکها برای انتقالهای سیمی سریع و با حجم بالا شریک هستند.

- صرافیهای مشتقات: به زیرساخت تخصصی برای فراخوانهای مارجین، پروتکلهای لیکوییدیشن و مدیریت ریسک نیاز دارند. دسترسی نهادی به این پلتفرمها معمولاً از طریق کارگزار پرایم تسهیل میشود که مدیریت وثیقه را برای صندوق مدیریت میکند.

با استفاده از این ابزارهای تنظیمشده و تقسیمبندیشده، نهادها اطمینان حاصل میکنند که با قوانین خاص حاکم بر هر کلاس دارایی در حالی که کارایی عملیاتی را حفظ میکنند، مطابقت دارند.

پیامدهای عملی برای سرمایهگذاران جدید کریپتو

در حالی که اکثر سرمایهگذاران جدید کریپتو هرگز از استخر تاریک استفاده نخواهند کرد یا با کارگزار پرایم تعامل نخواهند داشت، درک این زیرساخت بینش حیاتی در مورد پویاییهای زیربنایی بازار ارائه میدهد.

۱. نقدینگی ارزش را تعیین میکند

تمرکز نهادی بر تجمیع نقدینگی و استخرهای تاریک نشان میدهد که داشتن بهترین قیمت فقط اگر حجم وجود داشته باشد مهم است. وقتی آلتکوینها را تحقیق میکنید، همیشه عمق بازار را در نظر بگیرید—چقدر پول لازم است تا قیمت را به طور قابل توجهی حرکت دهد؟ داراییهای غیرنقدی مستعد نوسانات قیمتی عظیم هستند، که این دلیل است که نهادها عموماً داراییهای بسیار نقدی مانند بیتکوین و اتریوم را ترجیح میدهند.

۲. امنیت یک اکوسیستم است

نگهداری نهادی نشان میدهد که امنیت واقعی فقط درباره داشتن رمز عبور قوی نیست؛ درباره برقراری پروتکلها، جداسازی وظایف، حفاظتهای قانونی و تأیید چندحزبی است. به عنوان یک سرمایهگذار خردهفروشی، این اهمیت استفاده از احراز هویت چندعاملی، ذخیرهسازی سرد برای نگهداریهای بلندمدت و احتیاط شدید هنگام اتصال کیف پولها به پروتکلهای ناآشنا (نسخه کریپتویی «رعایت پیش از معامله») را برجسته میکند.

۳. درک کارایی معاملاتی

ابزارهای مورد بحث—کارگزاری پرایم، SOR و netting—همه برای کاهش اصطکاک و بهبود قیمت اجرای نهایی طراحی شدهاند. در حالی که معاملهگران خردهفروشی نگران کارمزدهای معاملاتی کوچک (۰.۱٪ یا کمتر) هستند، نهادها بر لغزش تمرکز دارند که میتواند به راحتی ۱۰ یا ۱۰۰ برابر کارمزد صریح هزینه کند. برای معاملهگران خردهفروشی، این به معنای استفاده از سفارشهای لیمیت به جای سفارشهای بازار هر زمان که ممکن است برای تضمین قیمت اجرا و اجتناب از لغزش غیرضروری است.

نتیجهگیری

دنیای معامله کریپتوی نهادی در مقیاسی کاملاً متفاوت از سرمایهگذاری خردهفروشی عمل میکند. آن با خدمات تخصصی مشخص میشود—کارگزاری پرایم برای تمرکز عملیاتی، نگهبانان واجد شرایط برای امنیت ضدگلوله و استخرهای تاریک برای اجرای آرام و با حجم بالا.

این سیستمهای یکپارچه ستون فقرات هستند که به بزرگترین صندوقها و نهادهای مالی جهان اجازه میدهند به طور کارآمد در بازارهای دارایی دیجیتال شرکت کنند، الزامات نظارتی پیچیده را مدیریت کنند و مقادیر عظیمی از سرمایه را اداره کنند. با بلوغ اکوسیستم کریپتو، همگرایی مداوم این زیرساختهای نهادی با استانداردهای امور مالی سنتی منجر به ثبات بیشتر، نقدینگی عمیقتر و استاندارد بالاتری از امنیت برای کل بازار خواهد شد.