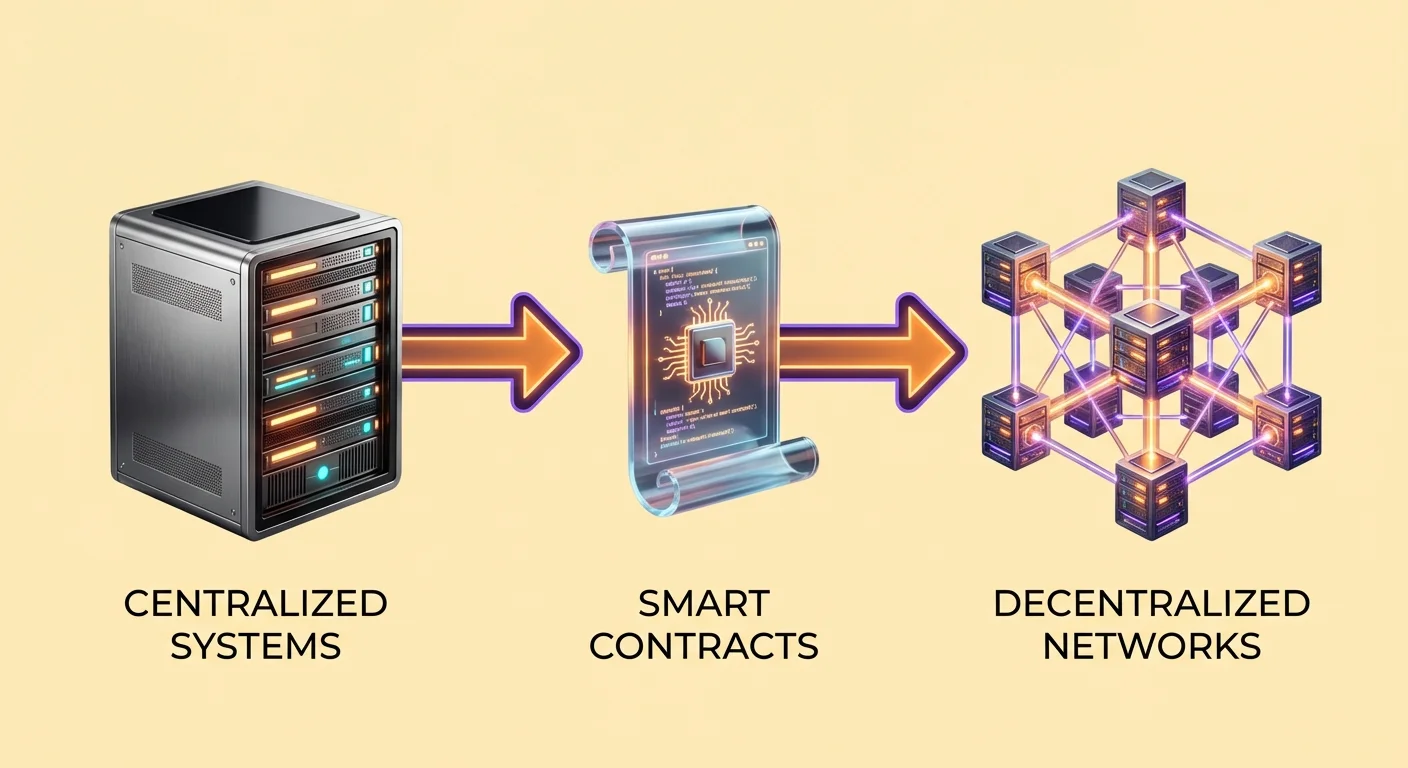

تغییر از زیرساخت اینترنت سنتی به سیستمهای غیرمتمرکز، تغییری اساسی در نحوه عملکرد برنامههای دیجیتال ایجاد میکند. در مدل وب استاندارد، کاربران با سرورهای متمرکز کنترلشده توسط نهادهای خاص تعامل میکنند. این نهادها دادهها را مدیریت، کد را اجرا و اختیار اعطا یا لغو دسترسی را حفظ میکنند.

Web3 پارادایمی متفاوت معرفی میکند که در آن برنامهها روی شبکه همتا به همتا از کامپیوترها به جای یک مجموعه سرور واحد اجرا میشوند. این زیرساخت بر فناوری بلاکچین تکیه دارد تا سوابق مشترک و تغییرناپذیر تراکنشها و وضعیت برنامهها را حفظ کند. نتیجه یک سیستمی است که هیچ طرف واحدی شبکه را کنترل نمیکند.

این گذار محیطی ایجاد میکند که «بدون اعتماد» است. این به معنای غیرقابل اعتماد بودن سیستم نیست. به این معناست که کاربران نیازی به اعتماد به یک نهاد ثالث مانند بانک یا شرکت فناوری برای عمل صادقانه ندارند. در عوض، اعتماد به کد و تأیید رمزنگاری گذاشته میشود. اعتبار اطلاعات و اجرای توافقها توسط هر کسی در شبکه قابل تأیید است.

معماری قراردادهای هوشمند

تعریف پروتکل دیجیتال

در قلب این زیرساخت غیرمتمرکز، قرارداد هوشمند قرار دارد. قرارداد هوشمند یک برنامه کامپیوتری است که روی بلاکچین ذخیره شده و زمانی که شرایط از پیش تعیینشده برآورده شود، اجرا میشود. در حالی که این مفهوم در شبکههای مختلف وجود دارد، پلتفرمهایی مانند Ethereum این فناوری را با عمل به عنوان یک «ماشین حالت کامل تورینگ» محبوب کردند. این اساساً یک کامپیوتر جهانی مشترک ایجاد میکند که هر کسی با اتصال اینترنت میتواند به آن دسترسی داشته باشد.

این قراردادها به عنوان منطق backend برای برنامههای غیرمتمرکز عمل میکنند. برخلاف نرمافزار استاندارد که کد روی سرور خصوصی قرار دارد، قراردادهای هوشمند روی دفتر کل عمومی زندگی میکنند. این تضمین میکند که یک بار که قرارداد مستقر شد، عملیات آن شفاف است. هر کسی میتواند کد را بررسی کند تا دقیقاً بفهمد در شرایط خاص چگونه رفتار خواهد کرد.

طبیعت قطعی این قراردادها ویژگی تعریفکنندهای است. اگر کاربر ورودی A را ارائه دهد، قرارداد همیشه خروجی B را تولید میکند. این پیشبینیپذیری ابهام موجود در توافقهای واسطهشده توسط انسان را حذف میکند. هیچ واسطهای برای تفسیر قوانین یا تغییر نتیجه بر اساس قضاوت ذهنی وجود ندارد.

اجرا و تعامل

مکانیک یک قرارداد هوشمند بر تعاملات مبتنی بر آدرس تکیه دارد. هنگامی که توسعهدهنده نوشتن کد را تمام میکند، آن را روی شبکه مستقر میکند. این عمل آدرس خاصی برای قرارداد ایجاد میکند. کاربران با ارسال داراییها یا دادهها به آن آدرس با برنامه تعامل میکنند. این تراکنش کد را بر اساس قوانین از پیش تعریفشده به طور خودکار اجرا میکند.

برای مثال، یک قرارداد ساده میتواند به عنوان صندوق امانی دیجیتال عمل کند. کد ممکن است مشخص کند که ودیعه ۱ ETH باید به دوازده قسمت مساوی تقسیم شود. سپس قرارداد هر ماه یک قسمت را به کیف پول ذینفع تعیینشده آزاد میکند. این فرآیند بدون مدیریت وکیل یا بانک اسکرو رخ میدهد. خود کد custody资金 را نگه میدارد و برنامه آزادسازی را اعمال میکند.

این اتوماسیون به ابزارهای مالی پیچیده گسترش مییابد. در سناریوی وامدهی غیرمتمرکز، قرارداد وثیقه را مدیریت میکند. اگر ارزش وثیقه وامگیرنده زیر آستانه تعیینشده بیفتد، قرارداد رویداد لیکوییدیشن را به طور خودکار فعال میکند. دارایی را برای پوشش بدهی میفروشد و سرمایه وامدهنده را بدون دخالت انسانی محافظت میکند.

درک برنامههای غیرمتمرکز (dApps)

اجزای یک dApp

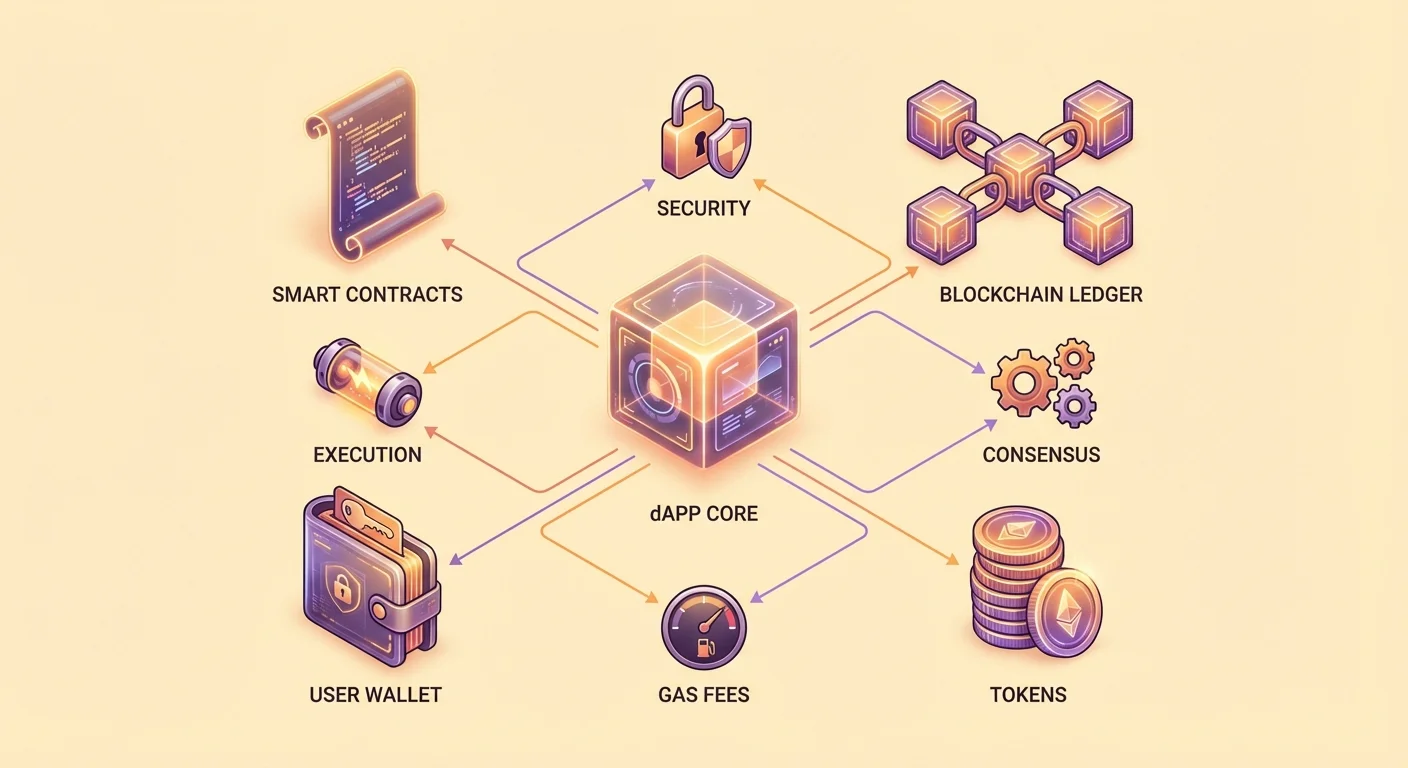

یک برنامه غیرمتمرکز یا dApp، قراردادهای هوشمند را با رابط کاربری ترکیب میکند. در حالی که منطق backend روی بلاکچین اجرا میشود، frontend اغلب شبیه به یک وبسایت یا اپ موبایل استاندارد است. این frontend به کاربران اجازه میدهد بدون نیاز به درک کد پیچیده خط فرمان، با قراردادهای هوشمند زیرین تعامل کنند.

بیشتر dAppها برای عملکرد به سه جزء اصلی تکیه دارند. اولی مجموعه قراردادهای هوشمند است که منطق کسبوکار را تعریف میکند. دومی خود بلاکچین است که به عنوان پایگاه داده تغییرناپذیر و لایه تسویه عمل میکند. جزء سوم توکن است. اقدامات روی بلاکچین به «گس» نیاز دارند، کارمزدی که با ارز بومی شبکه برای جبران کامپیوترهای پردازشکننده تراکنش پرداخت میشود.

بسیاری از dAppها همچنین از توکنهای خاص برای تسهیل عملیات داخلی استفاده میکنند. این داراییها میتوانند حقوق رأی، مالکیت جزئی یا کاربرد در برنامه را نشان دهند. برای مثال، یک dApp ممکن است توکنی صادر کند که به دارندگان سهم درآمد تولیدشده توسط پلتفرم را اعطا کند. این مدل توکنیسازی مشوقهای توسعهدهندگان، کاربران و ارائهدهندگان زیرساخت را همراستا میکند.

اکوسیستم بدون مجوز

تمایز کلیدی زیرساخت dApp این است که بدون مجوز است. اپهای مالی سنتی نیاز به ایجاد حساب، تأیید هویت و کسب تأیید از ارائهدهنده خدمات دارند. dAppها عموماً فقط به کیف پول کریپتو نیاز دارند. هر کسی با آدرس کیف پول میتواند به برنامه متصل شود و با قراردادهای هوشمند آن تعامل کند.

این باز بودن دسترسی جهانی را پرورش میدهد. کاربری در منطقهای با زیرساخت بانکی محدود میتواند به همان خدمات مالی که کاربر در یک مرکز مالی بزرگ دسترسی دارد، دست یابد. برنامه بر اساس جغرافیا یا وضعیت تبعیض قائل نمیشود. با این حال، کاربران باید آگاه باشند که مقررات محلی در مورد مالی و مالیات همچنان بر فعالیتهایشان اعمال میشود.

یک بازی تاس غیرمتمرکز را به عنوان مثال عملی در نظر بگیرید. در کازینوی آنلاین سنتی، کد اجرای بازی پنهان است. بازیکنان باید به ادعای کازینو در مورد عادلانه بودن شانس اعتماد کنند. در نسخه dApp، منطق بازی در قرارداد هوشمند منبعباز قرار دارد. کاربر میتواند کد را بررسی کند تا تأیید کند که «لبه خانه» دقیقاً ۱٪ است و ژنراتور اعداد تصادفی درست کار میکند.

معاوضههای زیرساختی: سرعت در برابر امنیت

انتخاب استفاده از زیرساخت غیرمتمرکز شامل معاوضههای خاصی است. خدمات ابری متمرکز مانند Amazon Web Services (AWS) قدرت محاسباتی عظیمی با هزینه کم ارائه میدهند. آنها میتوانند هزاران تراکنش در ثانیه با تأخیر کم پردازش کنند. با این حال، این کارایی به قیمت تمرکز هزینه دارد. اگر سرور مرکزی از کار بیفتد یا ارائهدهنده تصمیم به سانسور کاربر بگیرد، دسترسی از دست میرود.

شبکههای غیرمتمرکز امنیت و شفافیت را بر سرعت خام اولویت میدهند. هر تراکنش روی بلاکچین باید توسط چندین نود مستقل در سراسر جهان تأیید شود. این مکانیسم اجماع تضمین میکند که تاریخچه شبکه قابل تغییر نیست، اما ذاتاً سیستم را کند میکند. پردازش داده روی شبکه غیرمتمرکز به طور قابل توجهی گرانتر و کندتر از سرور متمرکز است.

این دینامیک پروفایل مورد استفاده خاصی برای dAppها ایجاد میکند. آنها در حال حاضر برای معاملات با فرکانس بالا یا خدمات استریم دادهمحور مناسب نیستند. در عوض، در سناریوهایی که اعتماد و مالکیت دارایی حیاتی است، برتری دارند. برنامههایی شامل مبادلات با ارزش بالا، هویت دیجیتال یا نگهداری سوابق تغییرناپذیر بیشترین سود را از تضمینهای امنیتی زیرساخت بلاکچین میبرند.

| ویژگی | برنامه متمرکز | برنامه غیرمتمرکز (dApp) |

|---|---|---|

| کنترل | نهاد واحد (شرکت) | جامعه / شبکه توزیعشده |

| ذخیرهسازی داده | سرورهای خصوصی | دفتر کل بلاکچین عمومی |

| مدل اعتماد | اعتماد به مقام | اعتماد به کد (تأیید) |

لایه مالی: معماری DeFi

استراتژیهای بازده خودکار

مالی غیرمتمرکز یا DeFi، بزرگترین بخش توسعه dApp را نشان میدهد. این برنامهها خدمات مالی سنتی را با استفاده از فناوری بلاکچین تکرار و بهبود میبخشند. مورد استفاده اصلی تولید بازده است. در مالی سنتی، بانک ودیعههای مشتریان را میگیرد، آنها را وام میدهد و اکثر سود را نگه میدارد.

در DeFi، کاربران داراییها را مستقیماً به قراردادهای هوشمند ودیعه میکنند. این قراردادها سرمایه را از منابع مختلف جمعآوری و به استراتژیهای تولیدکننده بازده مستقر میکنند. برای مثال،資金 ممکن است به کاربران دیگر وام داده شود یا به عنوان نقدینگی برای معامله فراهم شود. سود تولیدشده از این فعالیتها به طور خودکار به ودیعهگذاران توزیع میشود.

توزیع بر اساس قوانین سختگیرانه نوشتهشده در کد دنبال میشود. قرارداد هوشمند سهم دقیق سود تعلقگرفته به هر شرکتکننده را بر اساس مشارکتشان محاسبه میکند. این پاداشها را در فواصل تعیینشده توزیع میکند. این اتوماسیون هزینههای سربار مرتبط با شعبههای بانکی فیزیکی و مدیریت میانی را کاهش میدهد. در نتیجه، بازدههای ارائهشده در DeFi اغلب بالاتر از حسابهای پسانداز سنتی است.

مکانیسمهای صرافی غیرمتمرکز

ستون دیگری از زیرساخت DeFi، صرافی غیرمتمرکز (DEX) است. این پلتفرمها به کاربران اجازه معامله داراییهای دیجیتال بدون واگذاری custody به طرف ثالث را میدهند. در صرافی متمرکز، کاربران資金 را به کیف پولی کنترلشده توسط شرکت ودیعه میکنند. شرکت سپس معاملات را روی دفتر کل داخلی اجرا میکند.

یک DEX متفاوت عمل میکند. از قراردادهای هوشمند برای تسهیل معامله همتا به همتا استفاده میکند. کاربران در طول فرآیند کنترل کلیدهای خصوصی خود را حفظ میکنند. معامله مستقیماً بین کیف پول کاربر و قرارداد هوشمند رخ میدهد. این ریسک طرف مقابل مبادله ورشکست شدن یا مسدود کردن資金 کاربران را حذف میکند.

برای اطمینان از وجود داراییهای کافی برای معامله، DEXها از استخرهای نقدینگی استفاده میکنند. آنها کاربران را تشویق میکنند تا جفتهای دارایی را به قراردادهای هوشمند ودیعه کنند. این ودیعهگذاران، معروف به ارائهدهندگان نقدینگی، درصدی از کارمزدهای معاملاتی تولیدشده توسط پروتکل را کسب میکنند. این سیستم نقدینگی را crowdsources میکند و اجازه میدهد بازارها بدون market maker متمرکز تشکیل شوند.

پروتکلهای وامدهی و مدیریت ریسک

وامدهی مبتنی بر قرارداد هوشمند نشان میدهد که چگونه کد به عنوان مدیر ریسک عمل میکند. در این سیستم، وامگیرندگان نیازی به بررسی اعتبار ندارند. در عوض، باید وثیقه ارائه دهند. قراردادهای هوشمند نسبتهای وثیقهسازی سختگیرانه را برای محافظت از سرمایه وامدهندگان اعمال میکنند.

برای مثال، یک پروتکل ممکن است نسبت بیش وثیقهسازی ۲:۱ را الزامی کند. برای وام گرفتن ۱۰۰۰ دلار استیبلکوین، کاربر ممکن است نیاز به ودیعه ۲۰۰۰ دلار Ethereum (ETH) داشته باشد. قرارداد هوشمند این ETH را به عنوان بیمه نگه میدارد. وامگیرنده میتواند از وام برای اهداف دیگر استفاده کند در حالی که همچنان در معرض نوسانات قیمت ETH ودیعهشده خود قرار دارد.

منطق مدیریت ریسک خودکار است. اگر قیمت بازار ETH سقوط کند، ارزش وثیقه کاهش مییابد. اگر زیر آستانه ایمنی از پیش تعیینشده بیفتد، قرارداد هوشمند لیکوییدیشن را فعال میکند. وثیقه را برای بازپرداخت وام مصادره میکند. این فرآیند قطعی تضمین میکند که سیستم حتی در دورههای نوسانات بالای بازار solvent باقی بماند.

کاربران باید پیامدهای این اتوماسیون را درک کنند. هیچ افسر وامی برای مذاکره در زمان سقوط بازار وجود ندارد. اگر شرایط لیکوییدیشن برآورده شود، کد فوراً اجرا میشود. این偏ش انسانی را حذف میکند اما همچنین ملایمت انسانی را حذف میکند.

حاکمیت و توزیع توکن

نقش ایردراپها

پروژهها اغلب از توزیع توکن برای غیرمتمرکز کردن حاکمیت و مالکیت استفاده میکنند. «ایردراپ» مکانیسم رایجی است که در آن پروژه توکنهای رایگان به کیف پولهای کاربران ارسال میکند. این استراتژی اهداف متعددی را دنبال میکند: پاداش به پذیرندگان اولیه، توزیع قدرت رأی و بازاریابی پلتفرم به مخاطبان گستردهتر.

ایردراپها معمولاً بر مکانیسم «اسنپشات» تکیه دارند. توسعهدهندگان پروژه شماره بلوک یا تاریخی خاص را به عنوان نقطه قطع تعیین میکنند. آنها تاریخچه بلاکچین را اسکن میکنند تا تمام کیف پولهایی که قبل از آن زمان با قراردادهای هوشمندشان تعامل داشتهاند، شناسایی کنند. اقدامات واجد شرایط ممکن است شامل حجم معامله، ارائه نقدینگی یا نگهداری NFT خاص باشد.

برای مثال، یک صرافی غیرمتمرکز ممکن است توکنها را به هر کسی که قبل از تاریخ معینی روی پلتفرم معامله کرده ایردراپ کند. این بلافاصله جامعهای از دارندگان توکن ایجاد میکند که علاقه سرمایهگذاریشده در موفقیت پروتکل دارند. این توکنها اغلب حقوق حاکمیتی دارند و به دارندگان اجازه رأیدهی در تغییرات پارامترهای پروتکل یا ساختار کارمزدها را میدهند.

فروش توکن و جمعآوری資金

قراردادهای هوشمند همچنین جمعآوری資金 را از طریق فروش توکن، اغلب به نام عرضه اولیه سکه (ICOها)، متحول میکنند. در این مدل، پروژه قراردادی هوشمند ایجاد میکند که توکن جدیدی را در ازای کریپتوکارنسی تثبیتشدهای مانند ETH میفروشد. قرارداد قوانین فروش را تعریف میکند، از جمله قیمت، عرضه کل و برنامه vesting.

این روش دسترسی به سرمایهگذاری را دموکراتیک میکند. در سرمایهگذاری خطرپذیر سنتی، دورهای سرمایهگذاری اولیه اغلب به سرمایهگذاران معتبر و نهادها محدود است. فروش توکن از طریق قرارداد هوشمند میتواند برای هر کسی با کیف پول باز باشد. این اجازه میدهد جامعه از روز اول قطعهای از شبکهای که استفاده میکنند، مالک شوند.

با این حال، سهولت ایجاد توکنها ریسکهایی نیز معرفی میکند. چون فرآیند بدون مجوز است، هر کسی میتواند توکن ایجاد و بفروشد. این منجر به گسترش پروژههایی با کاربرد کم یا هیچ شده است. قراردادهای هوشمند میتوانند برنامههای vesting را برای جلوگیری از فروش فوری تمام توکنها توسط توسعهدهندگان اعمال کنند و لایهای از اطمینان به سرمایهگذاران ارائه دهند.

ریسکهای امنیتی در زیرساخت غیرمتمرکز

آسیبپذیریهای کد

در حالی که مفهوم «کد قانون است» اطمینان میدهد، خطرات قابل توجهی نیز ارائه میدهد. قراردادهای هوشمند توسط انسان نوشته میشوند و کد انسانی اغلب حاوی باگ است. اگر قرارداد هوشمند آسیبپذیری داشته باشد، هکرها میتوانند آن را برای تخلیه資金 بهرهبرداری کنند. برخلاف اپ بانکی که تراکنش جعلی قابل برگشت است، تراکنشهای بلاکچین تغییرناپذیر هستند.

حسابرسیها مکانیسم دفاعی حیاتی هستند. پروژههای معتبر شرکتهای امنیتی ثالث را برای بررسی کد قبل از استقرار استخدام میکنند. این حسابرسان به دنبال خطاهای منطقی و آسیبپذیریهای شناختهشده میگردند. با این حال، حسابرسی تضمین امنیت نیست. حتی قراردادهای حسابرسیشده وقتی بردارهای تعاملی پیشبینینشده کشف شود، بهرهبرداری شدهاند.

طبیعت منبعباز dAppها شمشیر دولبهای ایجاد میکند. از یک سو، به جامعه اجازه تأیید کد و رفع باگها در طول زمان را میدهد. از سوی دیگر، به مهاجمان نقشه سیستم را میدهد. آنها میتوانند قراردادها را به طور دقیق مطالعه کنند تا ضعفهایی برای بهرهبرداری قبل از متوجه شدن توسعهدهندگان پیدا کنند.

فیشینگ و رابطهای مخرب

ریسکهای امنیتی همچنین در سطح رابط کاربری وجود دارد. بردار حمله رایج dApp فیشینگ است. کلاهبرداران وبسایتهایی ایجاد میکنند که دقیقاً شبیه پلتفرمهای DeFi معتبر به نظر میرسند. ممکن است یک حرف در URL را تغییر دهند یا تبلیغات بخرند تا در بالای نتایج جستجو ظاهر شوند.

هنگامی که کاربر کیف پول خود را به سایت فیشینگ متصل میکند، باور دارد با پروتکل معتبر تعامل میکند. با این حال، سایت آنها را ترغیب به امضای تراکنش مخرب میکند. به جای ودیعه資金 به قرارداد تولیدکننده بازده، تراکنش اجازه جابجایی داراییهای کاربر به مهاجم را میدهد. پس از امضا، مهاجم کیف پول را تخلیه میکند.

کاربران باید در مورد URLها و مجوزها احتیاط شدید به خرج دهند. تأیید آدرس وبسایت و بررسی گواهیهای امنیتی عادتهای ضروری هستند. علاوه بر این، کاربران باید نسبت به پروژههای جدید یا بدون حسابرسی محتاط باشند. «rug pull» زمانی رخ میدهد که توسعهدهندگان dApp مخرب عمداً درب پشتی در کد رها کنند یا نقدینگی قولشده را بدزدند.

کاربردهای آینده زیرساخت Web3

کاربرد قراردادهای هوشمند فراتر از مالی گسترش مییابد. با成熟 فناوری، به مدیریت زنجیره تأمین اعمال میشود. سفر محصول از کارخانه به مصرفکننده میتواند روی بلاکچین ردیابی شود. قراردادهای هوشمند میتوانند اصالت را در هر مرحله تأیید کنند، تقلب را کاهش دهند و شفافیت در لجستیک را تضمین کنند.

رأیگیری و حاکمیت مرز دیگری را نشان میدهد. سیستمهای رأیگیری سنتی اغلب مبهم و سخت برای حسابرسی هستند. سیستم رأیگیری مبتنی بر بلاکچین از قراردادهای هوشمند برای شمارش آرا استفاده میکند. این تضمین میکند که هر رأی درست شمرده شود و نتایج توسط هر ناظری قابل تأیید باشد. این میتواند حاکمیت شرکتی را متحول کند و در نهایت انتخابات عمومی را.

هویت غیرمتمرکز نیز در حال کسب traction است. در حال حاضر، کاربران به مقامات متمرکز مانند Google یا Facebook برای مدیریت هویتهای دیجیتال خود تکیه میکنند. قراردادهای هوشمند به کاربران اجازه مالکیت دادههای هویت خود را میدهند. آنها میتوانند اعتبار یا سن خود را به طرف ثالث اثبات کنند بدون افشای اطلاعات شخصی غیرضروری یا تکیه بر غول فناوری به عنوان واسطه.

نتیجهگیری

گذار به زیرساخت غیرمتمرکز تغییری قابل توجه در نحوه مدیریت ارزش و داده دیجیتال نشان میدهد. با جایگزینی واسطههای متمرکز با قراردادهای هوشمند، dAppها جایگزین شفاف و بدون مجوز برای سیستمهای سنتی ارائه میدهند. این فناوری به کاربران قدرت نگهداری custody داراییهایشان، تأیید قوانین تعامل و مشارکت در بازارهای مالی جهانی بدون موانع را میدهد.

با این حال، این استقلال نیاز به سطح بالاتری از مسئولیت شخصی دارد. طبیعت تغییرناپذیر تراکنشهای بلاکچین به معنای آن است که خطاها به راحتی قابل اصلاح نیستند. کاربران باید ریسکهای بهرهبرداری فنی و مهندسی اجتماعی را با警惕 پیمایش کنند. با تکامل اکوسیستم، تعادل بین کارایی سیستمهای متمرکز و امنیت شبکههای غیرمتمرکز همچنان منظره دیجیتال را تعریف خواهد کرد.

مالکیت واقعی در Web3 نیاز به تأیید کدی که به آن اعتماد دارید و ایمن کردن کلیدهایی که نگه میدارید دارد.