وقتی برای اولین بار وارد دنیای ارزهای دیجیتال میشوید، یکی از اولین تصمیمهایی که باید بگیرید کجاست داراییهای دیجیتال خود را ذخیره کنید. برخلاف پول سنتی که توسط بانکها نگهداری میشود، ارزهای دیجیتال نیازمند مدیریت اعتبارهای دسترسی توسط مالک—معروف به کلیدهای خصوصی—هستند.

این تمایز مفهوم حضانت را معرفی میکند.

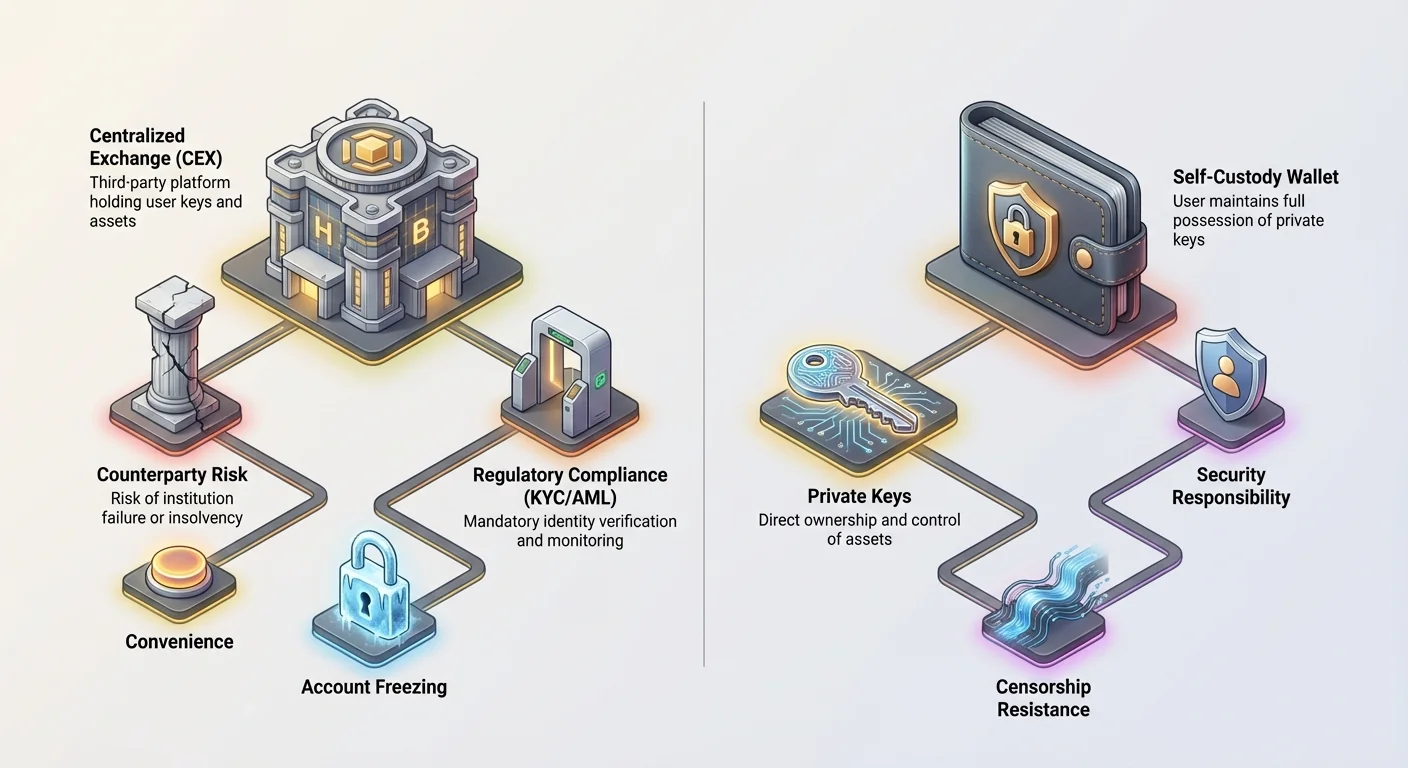

یک کیفپول حضانتی سادهترین و رایجترین نقطه ورود برای مبتدیان است. این بر اساس اصل اعتماد واگذارشده عمل میکند: شما کلیدهای خصوصی خود را به یک طرف سوم—معمولاً صرافی متمرکز ارز دیجیتال (CEX) مانند Coinbase یا Kraken—میسپارید تا برایتان نگهداری کند. در ازای این راحتی، بخشی از کنترل را واگذار میکنید و مجموعه جدیدی از ریسکها را معرفی میکنید، به ویژه ریسکهای مرتبط با توان پرداخت مؤسسه، وضعیت امنیتی و تعهدات قانونی تحت مقررات مالی جهانی.

این مقاله فراتر از تعریف ساده کیفپولهای حضانتی میرود. ما تجارتهای اصلی بین راحتی و کنترل را تحلیل میکنیم، به الزامات نظارتی مانند شناخت مشتری (KYC) و ضد پولشویی (AML) که این پلتفرمها را اداره میکنند میپردازیم و ریسکهای قانونی و مالی مرتبط با تکیه بر طرف سوم برای حفاظت از ثروت دیجیتال را کاوش میکنیم.

درک طیف حضانت

برای درک کامل آنچه کیفپول حضانتی در بر دارد، ضروری است تفاوت بین خودحضانتی و حضانت طرف سوم را بفهمید.

تعریف کلیدهای خصوصی و مالکیت

در ارزهای دیجیتال، مالکیت با داشتن کلید خصوصی اثبات میشود. این کلید رشتهای مخفی و پیچیده از کاراکترها است که به دارنده امکان授权 تراکنشها و انتقال وجوه را میدهد.

- خودحضانتی (غیرحضانتی): شما و فقط شما کلید خصوصی را نگه میدارید. کنترل کامل دارید، اما مسئولیت کامل امنیت و بازیابی نیز بر عهده شماست. اگر کلید را از دست بدهید، وجوهتان برای همیشه از دست میرود.

- حضانت طرف سوم (حضانتی): مؤسسه (صرافی یا حضانتکننده) کلید خصوصی را به نمایندگی از شما نگه میدارد. وقتی میخواهید وجوه را منتقل کنید، وارد پلتفرم میشوید و مؤسسه با استفاده از کلیدهای خصوصی تحت کنترل خود تراکنش را授权 میکند. شما مالک داراییها هستید، اما آنها دسترسی را کنترل میکنند.

یک قیاس مفید مقایسه حضانت کریپتو با مالکیت طلاست. خودحضانتی مانند ذخیره شمشهای طلا در گاوصندوق خانگیتان است (کنترل کامل، ریسک کامل). حضانت حضانتی مانند ذخیره طلا در گاوصندوق بانک است (راحت، اما بانک درب گاوصندوق را کنترل میکند).

صرافیهای متمرکز به عنوان حضانتکننده

برای اکثر مبتدیان، کیفپول حضانتی مترادف با حسابی است که در یک صرافی متمرکز عمده (CEX) باز میکنند. این پلتفرمها چندین عملکرد را ترکیب میکنند: بازار برای معامله، رابط کاربری برای دسترسی به وجوه و به طور حیاتی، سرویس حضانت برای ذخیره اکثریت قریب به اتفاق داراییهای کاربران.

وقتی بیتکوین را به حساب صرافیتان واریز میکنید، معمولاً آن بیتکوین به کیفپولهای بزرگ «گرم» و «سرد» متمرکز صرافی منتقل میشود و با داراییهای سایر کاربران مخلوط میگردد. موجودی روی صفحه اساساً یک IOU است—سندی در دفتر کل داخلی صرافی که نشان میدهد چقدر کریپتو حق برداشت دارید.

جذابیت اصلی: راحتی و دسترسیپذیری

محبوبیت پایدار کیفپولهای حضانتی از راحتی عظیم و موانع ورود پایینتر ناشی میشود که آنها را به انتخاب پیشفرض برای میلیونها کاربر جدید تبدیل میکند.

حذف استرس مدیریت کلید

بزرگترین مزیت مدل حضانتی حذف مسئولیت مدیریت کلیدهای خصوصی پیچیده و عبارات seed است. برای یک مبتدی، فکر ایمن کردن عبارت seed ۱۲ یا ۲۴ کلمهای در برابر از دست رفتن، سرقت یا آتشسوزی ترسناک است.

کیفپولهای حضانتی تمام اقدامات امنیتی فنی را برایتان مدیریت میکنند. اگر رمز عبور را فراموش کنید، صرافی مکانیسمهای بازیابی استاندارد مانند بازنشانی ایمیل، احراز هویت دو عاملی (2FA) و تأیید هویت ارائه میدهد. این ریسک خطاهای ساده کاربر را به شدت کاهش میدهد.

معامله یکپارچه و خدمات یکپارچه

صرافیهای متمرکز پلتفرمی یکپارچه ارائه میدهند که ذخیرهسازی بلافاصله با نقدینگی، معامله و خدمات جانبی ادغام شده است. این ادغام برای کاربرانی که فعالانه معامله میکنند یا قصد استفاده از کریپتو برای فعالیت مالی فوری را دارند حیاتی است.

برای مثال، اگر بخواهید Ethereum را با Bitcoin عوض کنید، کیفپول حضانتی به شما اجازه میدهد آن معامله را در ثانیهها مستقیماً در پلتفرم اجرا کنید. اگر از کیفپول خودحضانتی استفاده میکردید، باید ابتدا وجوه را به صرافی منتقل کنید، منتظر تأیید شبکه بمانید، معامله را انجام دهید و سپس احتمالاً وجوه را به کیفپولتان برداشت کنید—فرآیندی زمانبر و پرهزینه شامل چندین مرحله و کارمزد شبکه.

پایه نظارتی برای کاربران نهادی

در حالی که مزیت مستقیم برای کاربران خرده نیست، این واقعیت که صرافیهای عمده نهادهای مالی регулиشده هستند (یا تلاش میکنند در چارچوبهای نظارتی عمل کنند) آنها را شریک ضروری برای نهادها، شرکتها و صندوقهای سرمایهگذاری دارای مجوز میکند. این نهادها اغلب نمیتوانند از خودحضانتی خالص استفاده کنند به دلیل الزامات سختگیرانه داخلی انطباق، حسابرسی و بیمه، که سرویسهای حضانتی регулиشده را برای شرکت در بازار کریپتو اجباری میکند.

ریسکهای اساسی حضانت متمرکز

معامله در برابر راحتی، معرفی ریسکهای سیستمیک و طرف مقابل است. وقتی حضانت را واگذار میکنید، به تمامیت عملیاتی طرف سوم وابسته میشوید.

ریسک طرف مقابل: ورشکستگی و اعسار

خطر اصلی کیفپولهای حضانتی ریسک شکست مؤسسه—اغلب به عنوان «ریسک طرف مقابل» نامیده میشود—است. از آنجایی که صرافی کلیدهای خصوصی وجوه pooled را کنترل میکند، اگر صرافی ورشکست شود یا اعسار گردد (یعنی بدهیها بیش از داراییها باشد)، کاربران ممکن است دسترسی به وجوهشان را از دست بدهند.

این ریسک توسط شکستهای عمده صرافیها به طور واضح نشان داده شد. وقتی این شرکتها سقوط میکنند، وجوه کاربران معمولاً به عنوان داراییهای شرکت ورشکسته تلقی میشود و کاربران را مجبور به تبدیل شدن به طلبکاران بدون تضمین در دعاوی قانونی طولانی و پیچیده میکند. عبارت «Not your keys, not your coin» هشدار اصلی علیه این ریسک است. موجودی روی صفحه ممکن است ۱۰٬۰۰۰ دلار نشان دهد، اما اگر صرافی اعسار باشد، توانایی برداشت آن ۱۰٬۰۰۰ دلار ممکن است برای همیشه به خطر بیفتد.

آسیبپذیریهای امنیتی و بردارهای حمله متمرکز

در حالی که صرافیهای عمده سرمایهگذاری سنگینی در امنیت سایبری میکنند، متمرکز کردن میلیاردها دلار دارایی آنها را به اهداف عظیم تبدیل میکند. از نظر تاریخی، هکهای大规模 صرافی منجر به از دست رفتن غیرقابل بازگشت وجوه کاربران شده است.

در حالی که پروتکلهای غیرمتمرکز نیز میتوانند هک شوند، حمله موفق به صرافی حضانتی میلیونها کاربر را همزمان تحت تأثیر قرار میدهد. حتی اگر خود پلتفرم نفوذ نشود، حسابهای کاربران اغلب هدف فیشینگ و حملات مهندسی اجتماعی هستند، به این معنی که رمز عبور compromised کاربر در پلتفرم حضانتی میتواند منجر به سرقت فوری وجوه شود، در حالی که خودحضانتی معمولاً نیازمند سرقت مستقیم کلید است.

توقیف نظارتی و مسدود کردن حساب

از آنجایی که کیفپولهای حضانتی در حوزههای قضایی قانونی تعریفشده عمل میکنند، ملزم به رعایت قوانین محلی و بینالمللی، دستورات دادگاه و دستورات دولتی هستند. این یعنی دستور دادگاه، درخواست نیروی انتظامی یا تحریم بینالمللی میتواند حضانتکننده را مجبور به مسدود کردن حساب کاربر خاص کند و مانع برداشت یا معامله با وجوه شود، حتی اگر کاربر در نهایت بیگناه شناخته شود.

این کنترل بر دسترسی، بر اساس فشارهای قانونی خارجی، وعده اصلی مقاومت در برابر سانسور که داراییهای دیجیتال غیرحضانتی را تعریف میکند، تضعیف میکند.

محیط نظارتی و تأثیر آن

ظهور صرافیهای حضانتی دولتها را در سراسر جهان مجبور به اعمال ابزارهای نظارتی مالی سنتی کرده است، عمدتاً برای جلوگیری از فعالیتهای مالی غیرقانونی. برای کاربران، این به معنای فدا کردن ناشناسی و تسلیم به پروتکلهای تأیید هویت است.

KYC و AML: هزینه انطباق

شناخت مشتری (KYC) و ضد پولشویی (AML) سنگ بناهای انطباق نظارتی برای نهادهای حضانتی هستند.

- KYC: نیازمند تأیید هویت هر کاربر (نام، آدرس، تاریخ تولد) با استفاده از اسناد دولتی صادرشده است. این فعالیت دارایی دیجیتالتان را مستقیماً به هویت واقعیتان مرتبط میکند.

- AML: نیازمند نظارت بر تراکنشها برای فعالیت مشکوک، ثبت گزارشهای دقیق از تراکنشهای بزرگ و غربالگری همه کاربران در برابر لیستهای نظارتی جهانی و لیستهای تحریم است.

برای کاربر، KYC/AML یعنی کریپتو دیگر کلاس دارایی ناشناس در پلتفرم حضانتی نیست. در حالی که این انطباق پذیرش主流 را ترویج میکند و استفاده جنایی را دلسرد میکند، ریسکهای حریم خصوصی را معرفی میکند و تضمین میکند که دولت میتواند حرکت وجوه به داخل و خارج از محیط регулиشده را ردیابی کند.

انطباق با تحریمهای جهانی

حضانتکنندگان регулиشده باید در چارچوب تحریمهای جهانی عمل کنند. برای مثال، اگر دفتر کنترل داراییهای خارجی ایالات متحده (OFAC) تحریمهایی بر نهاد، شخص یا منطقه جغرافیایی خاص اعمال کند، هر صرافی متمرکز compliant باید بلافاصله کل پایگاه کاربران و تاریخچه تراکنشهایش را غربال کند تا مطمئن شود با طرفهای تحریمشده تجارت نمیکند.

این تعهد نظارتی اصطکاک فوری برای کاربرانی که در مناطق تحریمشده گیر میافتند یا وجوهشان با آدرسهای blacklist تعامل دارد ایجاد میکند. صرافی قانونی ملزم به مسدود کردن داراییها است، صرفنظر از شرایط خاص کاربر، و بدین ترتیب کنترل متمرکز بر دسترسی را تقویت میکند.

نقش حضانتکنندگان کریپتو регулиشده

مهم است تفاوت بین صرافی متمرکز (مانند Binance یا Coinbase) و حضانتکننده حرفهای و регулиشده (اغلب شرکت اعتماد تخصصی یا ارائهدهنده خدمات مالی) را تشخیص دهیم.

در حالی که هر دو کلیدهای خصوصی را نگه میدارند، حضانتکنندگان حرفهای اغلب تحت مجوزهای مالی سختگیرانهتر عمل میکنند و وظیفه امانی به مشتریان دارند، یعنی قانونی ملزم به عمل در بهترین منافع مالی مشتریان هستند. آنها معمولاً از اقدامات امنیتی برتر مانند ذخیره سرد آفلاین در گاوصندوقهای امنیتی بالا استفاده میکنند و ریسک عملیاتی کمی دارند زیرا فقط داراییها را ذخیره میکنند و خدمات معامله گمانهزنانه یا وامدهی ارائه نمیدهند. این خدمات معمولاً برای نهادها نه سرمایهگذاران خرده طراحی شده و درجه بالاتری از ایمنی регулиشده نسبت به کیفپولهای CEX استاندارد ارائه میدهند.

کاهش اعتماد: شفافیت و مسئولیت

در پی شکستهای عمده حضانتی، صنعت کریپتو به دنبال راههایی برای ارائه تضمین به کاربران بوده که وجوهی که روی صفحه میبینند واقعاً ۱:۱ توسط داراییهای واقعی نگهداشتهشده توسط حضانتکننده پشتیبانی میشود.

مدلهای اثبات ذخایر (PoR)

اثبات ذخایر (PoR) تکنیک حسابرسی رمزنگاری است که برای تأیید اینکه حضانتکننده داراییهایی را که ادعا میکند به نمایندگی از کاربران نگه میدارد، در اختیار دارد.

نحوه کار PoR:

- اثبات مسئولیت: حضانتکننده به صورت رمزنگاری مجموع کل مسئولیتهای کاربران (مبلغ بدهکار به کاربران) را اثبات میکند. این اغلب با استفاده از درخت مرکل انجام میشود که میلیونها موجودی حساب فردی را به یک هش ریشه قابل تأیید خلاصه میکند، بدون افشای موجودیهای فردی.

- اثبات داراییها: حضانتکننده مالکیت و کنترل بر آدرسهای زنجیرهای که معادل مجموع داراییها را نگه میدارند به صورت رمزنگاری اثبات میکند. این معمولاً با امضای تراکنش یا پیام خاص با کلیدهای خصوصی آدرسها انجام میشود.

محدودیتهای PoR:

در حالی که PoR توان پرداخت را در یک لحظه زمانی خاص تأیید میکند (آیا امروز بیتکوین کافی دارند؟)، جداسازی داراییهای مشتریان را تأیید نمیکند. تضمین نمیکند که حضانتکننده وجوه را مخفیانه قرض نداده یا وام نداده، و تمامیت عملیاتی را تضمین نمیکند. علاوه بر این، PoR به ندرت داراییهای فیات یا مسئولیتهای خارج از زنجیره را پوشش میدهد و فقط تصویری جزئی از سلامت مالی حضانتکننده ارائه میدهد. برای مبتدیان، PoR باید به عنوان گامی لازم اما ناکافی برای ایجاد اعتماد دیده شود.

بیمه و مسئولیت مشتری

فرض رایج مبتدیان این است که صرافیهای متمرکز کریپتو بیمه مشابه شرکت بیمه سپرده فدرال (FDIC) در بانکهای سنتی ارائه میدهند. این عموماً نادرست است.

- قیاسهای FDIC/SIPC: حفاظت FDIC (تا ۲۵۰٬۰۰۰ دلار در آمریکا) ضررهای ناشی از شکست بانک را پوشش میدهد. پوشش SIPC سرمایهگذاران اوراق بهادار را از شکست کارگزار محافظت میکند. هیچکدام از این مدلها معمولاً مستقیماً به داراییهای کریپتو در CEX غیر регулиشده اعمال نمیشود.

- بیمه حضانتی: برخی صرافیهای بزرگ و регулиشده بیمههای تجاری اختصاصی دارند، اما این سیاستها تقریباً همیشه محدود هستند. معمولاً فقط داراییهای نگهداشتهشده در «ذخیره سرد» (آفلاین) را در برابر ریسکهای خاص مانند سرقت توسط insider مخرب پوشش میدهند، نه ضررهای بازار یا سوءمدیریت کسبوکار صرافی (اعسار).

- فیات در برابر کریپتو: مهم است، هر پول فیاتی که در صرافی متمرکز نگه میدارید ممکن است از طریق شرکای بانکی سنتی بیمه شود. با این حال، داراییهای کریپتو اغلب در برابر ریسک اصلی—شکست نهادی—بیمه نشده باقی میمانند. کاربران باید شرایط خدمات پلتفرم را با دقت بخوانند تا بفهمند دقیقاً چه چیزی، اگر چیزی، بیمه است و تحت چه شرایطی.

انتخاب رویکرد درست: راهنمای مبتدیان

برای کاربران جدید، انتخاب بین کیفپولهای حضانتی و خودحضانتی باید بر اساس تحمل ریسک، راحتی فنی و مورد استفاده اصلی باشد.

| عامل | کیفپول حضانتی (CEX) | کیفپول خودحضانتی (مانند Ledger، MetaMask) |

|---|---|---|

| کنترل کلید | طرف سوم کلیدها را نگه میدارد | کاربر کلیدها را نگه میدارد |

| ریسک اصلی | ریسک طرف مقابل (اعسار، توقیف) | خطای کاربر (از دست دادن عبارت seed) |

| امنیت | متمرکز، تیم امنیتی حرفهای | کاملاً وابسته به دقت کاربر |

| بار نظارتی | بالا (KYC/AML الزامی) | پایین/هیچ |

| بهترین برای | معاملهگران فعال، موجودیهای کوچک، مبتدیان، ورود سریع | سرمایهگذاران بلندمدت، موجودیهای بزرگ، نیازهای امنیتی بالا |

نکات عملی برای استفاده از کیفپولهای حضانتی

اگر کیفپول حضانتی را به دلیل راحتی انتخاب کنید، این بهترین شیوهها را برای به حداقل رساندن ریسک دنبال کنید:

- موجودیها را پایین نگه دارید: کیفپول حضانتی را مانند حساب جاری تلقی کنید—جایی برای داراییهایی که قصد معامله یا خرج کردن فوری دارید. از آن به عنوان وسیله پسانداز یا سرمایهگذاری بلندمدت استفاده نکنید. داراییهای مورد نظر برای نگهداری بلندمدت باید به راهحل خودحضانتی منتقل شوند.

- حداکثر امنیت را فعال کنید: همیشه احراز هویت دو عاملی (2FA) را با اپ احراز هویت (مانند Google Authenticator) نه SMS (که بیشتر مستعد فیشینگ است) فعال کنید. از رمزهای عبور قوی و منحصربهفرد استفاده کنید.

- تحقیق در مورد مقررات: فقط از صرافیهایی استفاده کنید که در حوزههای قضایی مالی معتبر ثبت و مجوزدار هستند. این پلتفرمها معمولاً استاندارد بالاتری از امنیت و شفافیت ارائه میدهند و مسیر قانونی واضحتری در صورت بروز مشکل دارند.

- بهروز ماندن در مورد اعسار: به اخبار سلامت مالی حضانتکننده و رفتار بازار توجه کنید. اگر صرافی برداشتها را محدود کند یا بیانیههای PoR منظم و قابل تأیید ارائه ندهد، زمان انتقال فوری وجوه است.

نتیجهگیری

کیفپولهای حضانتی پلی لازم بین پیچیدگیهای فناوری غیرمتمرکز و راحتی مورد انتظار مصرفکنندگان مدرن ارائه میدهند. نقطه ورود آسان فراهم میکنند، امنیت فنی را مدیریت میکنند و به طور یکپارچه با محیطهای معاملاتی ادغام میشوند.

با این حال، کاربران باید با چشمان باز وارد این ترتیب شوند و تجارتهای ذاتی را بفهمند: وقتی طرف سوم کلیدهای خصوصیتان را نگه میدارد، حاکمیت را فدا میکنید و ریسکهای قانونی و مالی بسیار فراتر از مدل خودحضانتی معرفی میکنید. راحتی حساب متمرکز با ریسک دائمی اعسار، توقیف نظارتی و تکیه بر تمامیت مالی یک شرکت واحد همراه است.

برای کاربر کریپتو آگاه به امنیت، کیفپول حضانتی ابزاری برای تراکنشهای روزانه و معامله است، اما هرگز خانه دائمی برای ثروت دیجیتال قابل توجه نیست.